信贷竞争与区域经济增长关系研究

2014-04-23 04:50钟永红蔡陈晨

金融发展研究 2014年5期

钟永红 蔡陈晨

(华南理工大学经济与贸易学院,广东 广州 510006)

一、引言

我国是典型的以间接融资结构为主的金融体系,银行业的发展对经济增长有着重要意义。银行贷款规模与经济增长的关系成为国内外学者普遍关注和研究的重点,如白芝浩(Bagehot,1873)、夏斌(2003)等都肯定了贷款增长对经济增长的作用。中国经济从2003年开始的高增长也与银行信贷密切相关。从2012年开始,中国经济增速放缓,全国以及各个地方经济运行均出现不同程度的下滑。在这样的形势下,分析地方经济增长依赖信贷的可持续性显得尤为紧迫和必要。

分税制后地方政府财权事权不对等,受2008年刺激计划影响,地方政府融资平台加速发展,各地政府对信贷资源展开了激烈竞争,地方政府债务迅猛发展。截至2013年6月,地方总体债务余额达17.8万亿(国家审计署,2013)。2008年以来,银行贷款增速大大超过同期GDP增速(见图1),信贷高速扩张后的金融风险逐渐显现,2013年4季度末中国商业银行不良贷款余额为5921亿元,连续9个季度上升(中国银监会,2014)。目前,许多学者也开始重新审视银行信贷对经济增长的作用。阎庆民、孙明春等都认为以信贷推动经济增长的模式不可持续。

图1:2003—2012年GDP与银行贷款增长情况比较

二、文献综述

对于银行信贷与经济增长关系的研究,最早源于白芝浩(1873),他总结了英国当时金融领域的经验和教训,指出金融体系提供的资金对英国经济的发展起了关键作用。随后大量学者开始研究银行贷款与经济增长之间的关系。国外学者主要形成了两种观点:金和莱文(King和Levine,1993)认为金融发展与经济增长之间具有很强的正相关关系,克里斯托普洛斯和楚尼斯(Christopoulos和Tsionas,2004)、阿瓦尔和源(Awar和Nguyen,2011)、汪达和厄兹居吕姆(Onder和Ozyildirim,2013)也相继验证了这一观点;而里奥哈和瓦列夫(Rioja和Valev,2004)、安德烈斯等(Andres等,2004)、鲁索和瓦努力阿图(Rousseau和Vuthipadadorn,2005)等则认为二者之间关系不明显。

国内学者对银行信贷与经济增长关系的研究多从国家整体视角和区域视角展开。夏斌(2003)通过对1997年以来我国信贷增长与货币供应量增长对经济增长的影响进行比较,指出银行信贷对经济增长的解释力强。谈儒勇(1999)、张承惠等(2003)、单克强(2011)、张岩(2013)等学者也肯定了两者之间的正相关关系。而李广众和陈平(2002)、张军(2006)等学者认为银行信贷扩张对经济增长的影响不显著。人民银行上海总部调查统计研究部课题组(2009)考察了我国银行信贷与经济增长的地区差异,得出各项贷款对东部和中部地区经济促进作用明显,而对西部地区经济发展的促进作用并不显著。李锦玲等(2011)将中国分为八大经济区,分析了银行信贷资金分布与经济增长的关系,认为贷款是推动区域经济增长的重要因素。

国内的现有研究大都忽略了省际之间的地方性差异,为更深入了解银行信贷对地方经济增长的作用,本文将从省际视角检验各地区银行信贷与经济增长的关系。

三、国家层面银行信贷与经济增长的长期均衡关系检验

(一)指标选择与数据来源

本文选取1978—2012年全国GDP总额和全国金融机构贷款余额年度数据来衡量全国的经济发展状况和银行信贷投放规模,相关数据来源于各年《中国统计年鉴》和中国人民银行公布的统计数据。为消除方程的异方差性,我们对样本的时间序列数据取自然对数,记国内生产总值为LnGDP,全国金融机构年末贷款余额为LnLOAN。

(二)VAR模型的建立

我们先对LnGDP和LnLOAN两个时间序列进行平稳性检验,采用ADF方法对两个变量进行单位根检验,分析序列的平稳性,检验结果显示两个变量的原序列都是非平稳序列;经过差分后,原序列的一阶差分序列均为平稳序列,说明LnGDP和LnLOAN是同阶单整序列。本文根据似然比检验(LR)、AIC信息准则和SC准则确定模型滞后阶数为2,因此建立滞后2阶的VAR模型。其基本表达式为:

ln GDPt=c+a1ln GDPt-1+…+anln GDPt-n+b ln LOANt+μt

其中c为n维常数向量,ai(i=1,…,n)和b是待估的系数矩阵,µt是误差向量。

由Eviews6.0得到回归方程式为:

上述两方程的拟合优度分别为0.999321、0.999339,拟合度很好。从VAR模型结果可以看到,我国信贷投放对经济增长存在正向的促进作用。我们再用Johansen方法进行协整检验,分析我国银行信贷与经济增长之间的长期稳定关系。检验结果如表1,结果显示,我国银行信贷与经济增长之间存在长期均衡关系。

表1:协整结果

四、银行信贷对地区经济增长的影响——面板数据模型

(一)变量选取和数据说明

本文将建立两个模型。模型1用以考察各地银行贷款等因素对经济增长的影响。本文选取31个省(市、自治区)2003—2012年各地区生产总值作为模型的被解释变量,以衡量各地区经济增长情况,记为gdp;选取各年年末金融机构贷款余额为解释变量,以衡量各地区的银行信贷规模,记为loan;同时考虑经济增长的其他影响因素,本文选择就业人员比例(labor)和实际利用外国投资额(FDI)两个指标。就业人员比例代表影响经济增长中的人力资本;FDI属于中国外向型经济增长的来源之一,二者都是影响经济增长的重要因素。

模型2考察经济内生的信贷需求和财政收支缺口对信贷的影响大小。该模型的被解释变量选取2003—2012年金融机构年末银行贷款余额,记为loan;解释变量选取相应各年地区生产总值,记为gdp,以及滞后一期的地方政府财政收支缺口,记为gap。选择滞后一期的财政收支缺口是因为当年的财政收支缺口的大小会直接决定下一年度地方政府对银行信贷的需求规模。

为消除异方差,本文对样本的面板数据取自然对数处理,处理后的数据分别记为Lngdp、Lnloan、Lngap、LnFDI、Lnlabor。样本数据来源于2003—2012年《中国统计年鉴》、《区域金融运行报告》和《国民经济与社会发展公报》。

(二)面板数据的平稳性检验

本文采用ADF方法对各变量进行平稳性检验。利用Eviews6.0对其进行ADF检验,得到的结果如表2所示,5个变量的原序列都是非平稳序列;经过差分后,原序列的一阶差分序列均为平稳序列,5个变量属于同阶单整序列。

表2:ADF平稳性检验结果

(三) 协整检验

为确保准确性,本文采用Pedroni7个统计量检验与Kao检验两种方法综合判断变量之间是否具有协整关系。检验结果如表3所示。

表3:面板协整检验结果

从表3看到Pedroni提出的7个统计量大部分都通过了1%水平的显著性检验,仅Panelv-Statistic、Panelrho-Statistic和Group rho-Statistic没有通过检验。为确保准确性,利用Kao检验来进一步判断是否有协整关系,结果显示,ADF统计量通过了显著性检验。综合说明变量之间存在长期稳定的均衡关系。

(四)银行信贷作用效果检验

本部分将探讨银行信贷对经济增长的影响作用,同时考察经济内生的信贷需求与财政收支缺口对信贷影响的大小。

具体模型形式如下:

模型1:

模型2:

其中,i=1,2,…,N,表示个体数量为 N;t=1,2,…,T,表示已知的 T 个时点;Lngdpi,t、Lnloani,t、LnFDIi,t、Lnlabori,t、Lngapi,t-1表示被解释变量对个体 i在t时的观测值;α是模型的截距;β、γ是各个体待估计的参数;µi,t、ei,t是随机误差项。

我们对模型进行冗余固定效应检验(Redundant Fixed Effects Test)以判断模型属于混合回归模型还是个体固定效应模型。利用Eviews6.0,F统计量检验结果如表4。

表4:冗余固定效应检验统计量的检验结果

以上两个模型F值都通过了显著性检验,推翻建立混合回归模型的原假设,故建立个体固定效应模型。回归结果如表5。

表5:模型1与模型2回归结果

表6:时间数据系数估计

从模型的估计结果来看,检验模型整体效果的F统计值很大且在1%的显著性水平上显著,模型的拟合优度R2也较高,说明模型的总体解释能力较好,解释变量的系数除labor外,均通过了检验。模型1中loan的系数为0.86,表明银行信贷规模每扩大1%,经济增长平均提高0.86%,信贷对经济增长的影响比较显著。同时通过比较时间数据的系数发现(见表6),样本期银行贷款产出率在下降,2003年为0.86左右,而2012年只有0.80左右,银行贷款对经济增长的作用越来越小。此外在我们考察的FDI和labor两个影响经济增长的变量中,FDI对地区经济增长有显著的正效应,但对经济的促进作用明显低于国内贷款;而labor却没有对地区经济增长起到显著的促进作用。这一方面表明我国当前经济的增长还是过多地依赖国内投资,而利用外资的效果并不是很大;另一方面,我国人力资本在经济增长中没有起到关键的作用,推动经济增长的作用效果并不理想。魏后凯(2002)、樊瑛等(2004)、孙亚男(2012)等也有类似的结论。

表7:地区财政收支缺口对银行信贷规模的影响系数

模型2重点考察经济内生需求和地方政府财政收支缺口对银行贷款规模产生的影响。结果显示,地方GDP每增长1%,银行信贷规模增长0.82%左右,实体经济的增长反过来能提高银行贷款的规模。模型1与模型2综合表明银行信贷规模与经济增长二者之间是双向正相关关系。这意味着银行信贷在一定程度上可以促进经济的增长,反过来,经济的增长也可能为银行信贷规模的扩张提供有利的条件。另外,可以看到,地方政府财政收支缺口对银行信贷规模也有一定的正向作用。一方面地方政府拉动经济增长必然带来巨大的财政收支缺口(陈柳钦,2010),而缺口的存在使得融资成为地方政府的必然选择。我国地方政府的融资多依赖于间接融资,因此必然会带动银行贷款规模相应的增加。另一方面,政府因资金缺口的存在,往往举债扩张本地经济,近年来积累了巨大的地方债,据2013年6月审计署审计结果显示,在2012年底债务余额中,银行贷款占78.07%,是地方政府债务的主要来源。地方政府资金缺口对银行贷款的正向需求加大了银行业的信用风险,会在一定程度上影响中国经济的稳定发展。

各省财政收支缺口对银行信贷规模影响的回归结果显示(见表7),大部分省份财政收支缺口的扩大会使银行信贷规模扩大。从模型1得知,银行贷款的产出率已经降低,在贷款规模的扩大不能有效带动经济增长的情况下,会放大银行的信用风险。中部地区大部分省份财政收支缺口对银行贷款规模的影响并不显著,可能与中部地区地方财政收支缺口主要通过大规模的转移支付来弥补有关。《中国财政年鉴》公布的数据显示,中部各省特别是河南、湖南、湖北、黑龙江四省中央转移支付金额在全国位居前列。

(五)银行贷款对经济增长的地区差异分析

下面通过固定效应变系数模型来考察银行信贷对各地区经济增长影响的差异性。模型形式如下:

其中,i=1,2,…,N,表示N个个体;t=1,2,…,T, 表 示 已 知 的 T 个 时 点 ; Lngdpi,t、 Lnloani,t、LnFDIi,t、Lnlabori,t表示被解释变量对个体 i在 t时的观测值;α是模型的截距;β、γ是各个个体待估计的参数;µi,t是随机误差项。回归结果如表8。

表8:各地区银行信贷对经济增长的影响估计结果

结果显示各省的信贷规模对GDP均有显著的正向效应,但各个省份的银行贷款对经济增长的影响力存在差异,尤其是东部地区和西部地区。中部地区各省差异较小的原因有两方面:一是各省经济发展水平差异不大,二是地方财政收支缺口受转移支付的影响,对当地经济增长波动的影响较小。

在东部地区样本省份中,上海的银行贷款贡献值最高,高于1,山东、广东、江苏在0.8以上,而福建、浙江、河北银行贷款的贡献值只有0.6左右。这源于东部地区各省经济发展存在差别。上海作为中国的国际金融中心,一方面其金融总量大,各类金融市场发展水平在国内最高;另一方面上海的经济总量也大,是跨国企业在中国地区的总部聚集地,因此银行贷款有很大的作用空间。广东、江苏、山东三省2012年GDP位列前三,对我国经济全局至关重要,三个省份经济基础好,对外开放度大,形成了比较有效的经济对于银行信贷增长的反应机制,投资拉动对三省经济增长的作用十分显著,因此银行贷款对GDP的贡献相对东部其他省份较大。浙江、福建的特点是民营经济发达,具有强大的经济自发增长的能力(单克强,2012),经济增长受贷款的影响并不太大。河北省经济综合竞争力处于中游区,经济实力与东部其他省份相比较弱,金融发展水平偏低,所以贷款促进经济增长的作用力相对较弱。

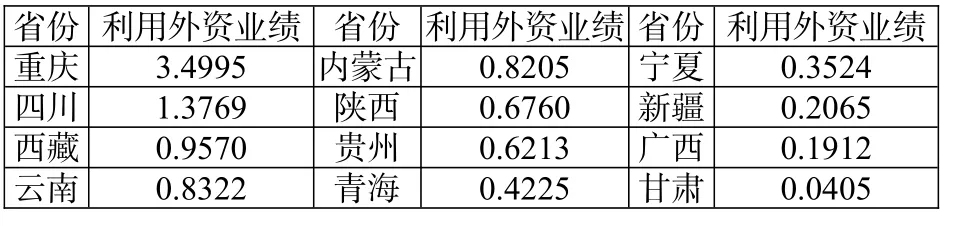

西部大开发的实施使得西部地区金融发展在促进经济增长的同时,其内部省份金融贡献度有两极分化的趋势。从表8的结果也可以看出,宁夏、陕西、青海等省份信贷贡献值较高,达到0.9以上,而云南、重庆等省市却只有0.5左右,这是因为地方金融市场发展、经济结构、投资水平、财政转移支付等多方面因素会影响信贷的经济增长效果。四川、重庆在利用外资方面强于西部其他省份,通过比较西部各省利用外资业绩指数①,可以看到两地区在利用外资方面取得了不俗的成绩。

表9:西部各省利用外资业绩指数

综上所述,银行信贷与经济增长的联系不断弱化,地方政府对银行信贷资源的竞争不一定能有效地促进地方经济的增长,相反,庞大的信贷会加重地方政府的偿债压力,增加地方金融风险。

五、结论与政策建议

过去十年宽松的信贷政策导致全社会信贷总量快速膨胀,2013年信贷占GDP比重已达214%。地方政府对信贷资源的激烈竞争使得地方政府债务风险加大。地方政府的投资冲动导致大量信贷资金被低效率利用,银行贷款产出率下降,地方政府过去依靠信贷资源投放来支撑本地经济增长的模式难以持续。

综合以上分析,本文对地方经济发展提出如下建议:

第一,树立正确的政绩观,防范地方金融风险。在新一轮经济周期下,我们要完善地方政府政绩考核标准,并且以分类管理、区别对待的原则妥善处理债务偿还和在建项目后续融资问题,化解债务风险,防范地方金融风险。

第二,各地应因地制宜,选择最优的经济增长模式。各地对信贷资源的激烈竞争和地方政府的投资冲动密不可分。因此各地应转变以往靠投资拉动增长的经济增长模式,结合本地的实情,选择本地最适宜的经济增长模式。如广东、上海等东部沿海地区,可提高其外向型经济水平,鼓励外商直接投资;福建、浙江等民营经济发达的省份,可鼓励民营资本投资,提升自发的经济增长能力;西部地区的省份也可以利用其地缘优势和资源条件,创新经济增长模式。

注:

①参照联合国贸发会议报告的计算方法,西部某省份利用外资的业绩指数是指一定时期内该省FDI流入量占整个西部地区FDI流入量的比例除以该省GDP占西部地区GDP总量的比例。

[1]Andres J,Hernando I,Lopez-Salido J D.2004.The Role of the Finance System in the Growth-Inflation Link:The OECD Experience[J].European Journal of Political Economy,(4).

[2]Bagehot,Walter.1873.Lombard Street[M].Homewood,IL:Richard D.Irwin.

[3]Christopoulos,Dimitris K.and Eflhymios G Tsionas.2004.Finaneial Development and Economic Growth,Evidence from Panel Unit Root and Cointegration Tests[J].Journalof Development Economics,(73).

[4]King R G,Levine R.1993.Finance、entrepreneurship and growth:Theory and evidence[J].Journal of Monetary Economics,(3).

[5]Peter L.Rousseau and Dadanee Vuthipadadorn.2005.Finance,investment,and growth:Time series evidence from 10 Asian economies[J].Journal of Macroeconomics,27(2).

[6]Rioja F,Valev N.2004.Does one size fit all:a reexamination of the finance growth relationship[J].Journal of Development Economics,(2).

[7]Sajid Anwar,Lanphi Nguyen.2011.Financial developmentand economic growth in Vietnam[J].Economic financial,(35).

[8]Zeynep Onder,Suheyla Ozyildirim.2013.Role of bank credit on local growth:Do politics and crisis matter?[J].Journalof FinancialStability,(9).

[9]陈柳钦.规范地方政府融资平台发展的思考[J].地方财政研究,2010,(1).

[10]樊瑛,张鹏.中国人力资本对经济增长的作用的计量[J].北京师范大学学报,2004,(6).

[11]贾小爱.从金融发展与经济增长的关系看西部大开发实施效果[J].统计与信息论坛,2007,(5).

[12]李丹丹,苗燕.阎庆民:宽松信贷助推经济不可持续[N].上海证券报,2012-7-18.

[13]李广众,陈平.金融中介发展与经济增长:多变量VAR系统研究[J].管理世界,2002,(3).

[14]李锦玲等.银行信贷资金的分布与经济增长的关系研究[J].当代经济管理,2011,(3).

[15]马瑞永.中国区域金融发展与经济增长关系的实证分析[J].金融教学与研究,2006,(2).

[16]任建军,柯善咨.信贷配给与区域经济发展[J].金融论坛,2011,(7).

[17]人民银行上海总部调查统计研究部课题组.中国金融机构贷款的区域分布及其对区域经济增长的影响:1978—2008[J].青海金融,2009,(6).

[18]单克强.我国信贷扩张与经济增长关系探讨[J].金融纵横,2011,(12).

[19]单克强.对我国信贷投放区域效果的实证分析[J].金融与经济,2012,(6).

[20]孙亚男.人力资本对经济增长推动作用研究[J].技术经济与管理,2012,(3).

[21]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10).

[22]王熙喜.孙明春:以银行贷款为主的模式难以持续[EB/OL]http://finance.caijing.com.cn/2013-04-01/112638149.html,2013-04-01.

[23]魏后凯.外商直接投资对中国区域经济增长的影响[J].经济研究,2002,(4).

[24]王小平等.西部地区信贷与经济增长相关性的个案研究[J].金融研究,2003,(1).

[25]夏斌,张承惠等.中国银行体系贷款供给的决定及其对经济波动的影响[J].金融研究,2003,(8).

[26]张岩等.增加信贷投放能否刺激经济增长——基于我国贷款总量与实际GDP的长短期动态关系研究[J].财经论丛,2013,(3).

[27]张军.中国的信贷增长为什么对经济增长影响不显著[J].经济学前沿,2006,(7).

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

人大建设(2018年2期)2018-04-18

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

中国财政年鉴(2016年0期)2016-06-05

现代商贸工业(2016年35期)2016-04-09

科技与管理(2014年5期)2015-01-06