本量利分析在科室经济运行分析中的运用

2014-04-18 13:53姚燕娟YAOYanjuan徐圆圆XUYuanyuan陈海聪CHENHaicong

医院管理论坛 2014年9期

□姚燕娟YAO Yan-juan 徐圆圆XU Yuan-yuan 陈海聪CHEN Hai-cong

成本核算是指医院将其业务活动中所发生的各种耗费按照核算对象进行归集和分配,计算出总成本和单位成本的过程。成本核算一般应以科室、诊次和床日为核算对象,三级医院和其他有条件的医院还应以医疗服务项目、病种等为核算对象进行成本核算。成本核算作为一种管理手段,其本身不是一种产品,更不会产生直接的效益。如何做好成本核算结果的分析工作,真正发挥成本核算的管理效益,应引起各医院管理者的重视。

医院开展成本核算的现状

我院成本核算工作起步于2003年,2006年开始引进联众成本核算系统,实现了会计核算与成本核算并轨作业。经过10余年的探索和发展,我们积累了大量的基础数据,现已能按新制度的要求核算院级成本及科室成本,并规范编制各类报表。但目前有关于医院成本管理的研究多集中在成本核算,而对成本分析的研究相对较少。科室是医院经营运作的载体,对科室成本核算进行经济运营分析,能认识科室成本的变动规律,寻找成本控制点,降低科室运营成本,提高科室效益。

本量利分析相关理论

1.本量利分析的概念。本量利分析又称CVP分析,保本分析和盈亏平衡点分析。是成本、业务量和利润分析的简称。通过对成本、业务量和利润三者关系的分析,建立数学模型和公式,可为会计预测、决策和规划提供的一种定量分析方法。盈亏平衡点是指收入和成本相等的经营状态,用业务量来表示这一经营状态即保本工作量或保本收入。

2.相关计算公式

贡献毛益=业务收入-变动成本;

单位贡献毛益=单位收费水平-单位变动成本;

保本工作量=固定成本/(单位收费水平-单位变动成本);

安全边际=正常销售额-盈亏临界点销售额。

本量利分析及应用

1.成本核算中相关成本分类

1.1 固定成本与变动成本。固定成本,是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而保持不变的成本。在医院成本核算中,一般把人员经费、固定资产折旧等纳入固定成本的范畴。变动成本是指成本总额随着业务量的增减变化而成正比例增减变化的成本,包括水电消耗、卫生材料消耗和办公费等等。

1.2 直接成本和间接成本。直接成本是指科室为开展医疗服务活动而发生的能够直接计入或采用一定方法计算后直接计入的各种支出。如科室的人员经费支出、卫生材料支出及固定资产折旧等。间接成本是指为开展医疗服务活动而发生的不能直接计入、需要按照一定原则和标准分配计入的各项支出。在医院成本核算中,本着“谁受益谁承担”的原则,将各项间接费用按照一定的标准分配至各个成本核算单元。间接成本主要包括管理费和辅助服务成本等。如院办公室、医务部及人力资源部等行政部门,我院按照科室人员系数将管理费用分摊至各核算单元。对于门诊收费处和供应室等辅助服务科室,我们分别按照门诊人次和消毒量来分摊成本。

2.本量利分析。本文以2013年浙江省台州医院重症医学科的成本核算数据作为分析对象,根据成本变动性态,区分了固定成本和变动成本。由于目前我国医疗付费是按项目付费结算模式,为方便医院医疗服务的计算,根据医疗活动的规律,确定实际占用床日作为重症医学科的工作量指标进行分析。

2.1 重症医学科相关财务数据资料详见表1。

表1 2013年重症医学科相关财务数据资料

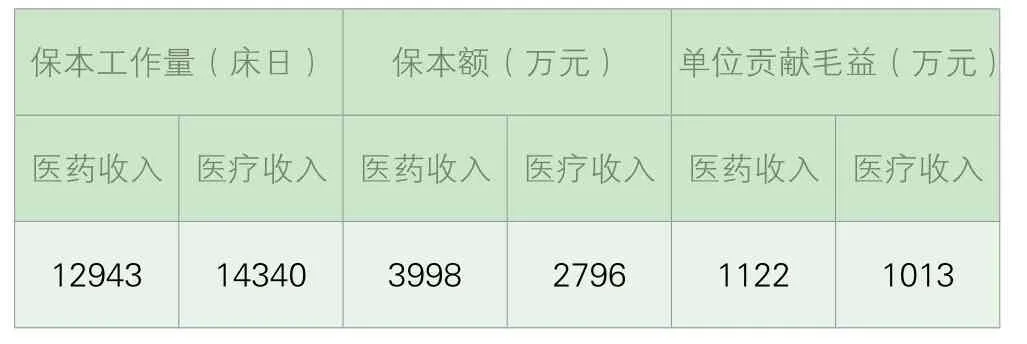

2.2 不同情况下的保本工作量详见表2。

表2 2013年重症医学科保本工作量

2.3 分析。(1)在业务收入来源为医药收入的情况下,重症医学科的年保本工作量为12943床日,比2013年实际住院床日增加4651床日,意味着在现有床位的基础上,床位利用率需达到148%才能达到盈亏平衡。(2)业务收入仅为医疗收入的情况下,重症医学科的年保本工作量为14340床日,保本医疗收入为2796万元,比实际工作量和收入增长73%。在现有床位的基础上,床位利用率需达到164%才能盈亏平衡。由于2014年开始取消了药品加成,医院只能按药品进价将药品提供给病人,因此不含药品收入的本量利分析更有参考价值。在现有医疗收费标准下,重症医学科的业务收入只能弥补变动成本支出,而不能完全弥补固定成本支出。重症医学科在现有床位的情况下,

不管科室如何努力,都不可能达到盈亏平衡。

结束语

本量利分析,通过剖析成本、工作量、结余三者的关系及规律,从而计算出全院及各科室的保本工作量,有助于帮助医院及科室分析盈亏原因,规划目标利润,预测未来的经营水平。面对激烈的市场竞争,医院自身要不断努力探索和挖掘盈利空间,通过合理使用药品和耗材,降低变动成本,积极开展新项目、新服务,吸引更多的病人,加强成本控制,杜绝浪费等等,增强医院的竞争能力,促使医院又好又快的发展。

1 王岚,薛琴,唐宝国.本量利分析法在医院成本分析中的应用[J].江苏医药,2012,38(24):3049-3050

2 汤建凤.医院全成本核算中的本量利分析[J].财会月刊(综合版),2012,(1):51-53

猜你喜欢

计算机仿真(2021年4期)2021-11-17

中华养生保健(2021年18期)2021-02-13

赣南医学院学报(2020年7期)2020-09-08

同济大学学报(医学版)(2019年2期)2019-05-14

海峡姐妹(2017年3期)2017-04-16

中国信息化周报(2016年45期)2016-12-27

中国卫生质量管理(2015年2期)2015-12-01

终身教育研究(2015年1期)2015-02-28

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27