盈余波动与公司价值关系研究

——基于盈余构成视角的实证分析

2014-04-11 03:36:00贾兴飞东北财经大学研究生院辽宁大连116025

东北财经大学学报 2014年3期

宋 骁,贾兴飞(东北财经大学 研究生院,辽宁 大连 116025)

自20世纪80年代以来,盈余管理一直是国内外会计研究的重要议题。作为盈余管理的一种表现形式,盈余平滑在公司范围内广泛存在,然而结合盈余平滑探讨盈余波动与公司价值关系的研究较为缺乏。从盈余波动的研究广度来看,现有文献多侧重于对盈余波动的影响因素进行研究,基于公司价值视角对盈余波动的经济后果研究较少;同时现有盈余波动对公司价值的影响研究,也缺乏对盈余波动价值相关性的完整逻辑分析。从盈余波动的研究深度来看,现有文献尚未考察剔除盈余平滑之后盈余波动对公司价值的真实影响,因而无法对公司盈余管理做出客观的评价。

一、文献综述

1.盈余波动与公司价值

Brennan和 Hughes[1]发现公司盈余波动越大,投资者对其盈余的预测偏差越大,同时也会加大产生负盈余的可能性,从而使得机构投资者不愿持有该公司的股票,增加公司的融资成本,造成股价下跌。Allaynnis等[2]通过实证方法检验了现金流的波动性对公司价值的影响,指出经营现金流的波动程度与公司价值呈现显著的负相关关系。Barnes[3]利用托宾Q值度量公司价值,发现在控制了公司规模、财务杠杆、投资水平及现金流波动性等因素的影响之后,盈余波动性仍然与托宾Q值显著负相关。Froot等[4]指出平稳现金流有助于公司降低外部的融资成本,提升公司价值。Barth等[5]以1982—1992年大量的美国公司为研究样本,证据表明在5年或更长时期内盈余保持稳定增长的公司其市盈率高于盈余具有同等水平和增长幅度,但增长不稳定的公司。

2.盈余平滑与公司价值

Francis等[6]研究发现大量采取盈余平滑行为的公司能够以此种方式降低自身的资本成本,进而提升公司价值。俞向前和万威武[7]以2002—2004年300家上市公司为样本,研究了收益平滑行为对股价的影响,结果发现应计项目对投资者投资决策的影响高于现金流,投资者的这种认知使公司管理当局能够通过收益平滑行为对公司股价产生较大的影响,进而使管理当局操纵会计盈余获得更多的好处。张国清等[8]对盈余各构成项目之间的关系进行实证分析,结果表明我国资本市场存在收益平滑行为,并且指出操纵性应计项目传递了与公司价值相关的信息,公司管理层通过采取收益平滑的方式使投资者更好地了解公司价值的基本面,有利于投资者对公司价值进行正确的评估。尽管许多学者都直观地认为收益平滑能够提升公司价值,但也有学者持相反的观点。Michelson等[9]将公司划分为收益平滑型和非收益平滑型,进而检验了收益平滑与市场风险以及市场回报之间的关系。研究表明收益平滑行为确实能够降低市场风险,但收益平滑型公司的市场价值反而低于非收益平滑型公司。在一些国别研究中,将收益平滑度作为衡量收益不透明度的指标之一[10-11]。他们认为如果人为过度地平滑会计盈余,就会掩盖公司真实经营成果的波动,降低财务信息的决策相关性,进而增加会计盈余的不透明度,降低公司价值。综上所述,相关学者对盈余波动与公司价值存在负相关关系的研究结论较为一致,而对盈余平滑与公司价值关系的研究结论存在分歧;单独考察盈余波动或盈余平滑与公司价值关系的研究较多,而对剔除平滑后的真实盈余波动对公司价值的影响鲜有关注。因此,基于盈余构成视角,甄别真实盈余波动(剔除盈余平滑后的盈余波动)对公司价值的影响,有利于深化和拓展盈余波动与公司价值的关系研究。

二、理论分析与假设提出

1.盈余波动与公司价值

盈余波动描述了企业基本财务状况的长期发展变化,同时也是会计盈余质量的重要指标之一。Trueman和 Titman[12]通过研究发现盈余波动会提高未来破产风险,进而会对公司未来融资成本带来负面影响。公司盈余波动越大,投资者对公司盈余预期的偏差越大,同时增大产生负盈余的可能性,进而使机构投资者不愿持有该公司的股票,造成股价下跌,降低公司价值。因此,管理层往往利用操纵性应计项目转移盈余中的暂时性波动,即盈余平滑。本文将包含盈余平滑的盈余波动定义为总盈余波动。盈余平滑在一定程度上使盈余波动变化幅度下降,降低了公司的经营风险,但并未完全消除盈余波动所带来的影响。当总盈余波动幅度上升时,公司的市场价值也会随之下降。本文将剔除盈余平滑后的盈余波动定义为真实盈余波动。因为剔除盈余平滑,盈余波动有所提高,公司经营风险进而提高,甚至加大公司未来的破产风险,向现有和潜在的投资者、债权人、资本市场传达一种不稳定的印象。这类公司往往不受投资者青睐,增加公司的融资成本,最终降低公司价值。因此,无论是否剔除盈余平滑,盈余波动与公司价值均存在负相关关系。

基于以上分析,本文提出假设1和假设2:

假设1:总盈余波动与公司价值呈显著负相关关系,即总盈余波动越大,公司价值越低。

假设2:真实盈余波动与公司价值呈显著负相关关系,即真实盈余波动越大,公司价值越低。

2.盈余平滑与盈余波动

盈余平滑是盈余管理的一种方式,通过平缓公司盈余,粉饰财务报表,达到减少市场风险,提升公司价值的目的。与波动程度较大的盈余相比,平稳的盈余有助于降低管理层与外部信息使用者之间的信息不对称,增强盈余预测的准确性,降低公司的经营风险与财务风险,进而吸引投资者,最终提升公司价值。Moses[13]的研究认为由于盈余平滑行为的存在,公司盈余波动较为平缓,风险也相对较低。Iniguez和Poveda[14]在对西班牙资本市场盈余平滑与市场风险及股票回报的关系研究中发现了实施盈余平滑行为的公司获得了更高的股票回报率,同时这些公司的风险也相对较低。在国内研究方面,郑鑫成[15]发现盈余平滑行为能够提高会计盈余信息的预测性和持续性,从而加强会计盈余信息的决策相关性。张国清等[8]的研究也认为公司管理层通过实施盈余平滑行为可以使会计盈余信息更为恰当地反映公司价值的基本面,提高了会计盈余信息的价值相关性。李歆等[16]通过研究发现我国连续盈利的上市公司总体上存在盈余平滑行为,这些公司利用操纵性应计项目转移盈余中的暂时性波动,降低经营风险,提升公司价值。

基于以上分析,本文提出假设3:

假设3:盈余平滑行为会减轻盈余波动对公司价值的负面作用。

3.盈余波动价值相关性

公司管理层为了粉饰公司业绩,向市场传递公司持续稳定的盈利趋势,通常采用盈余平滑的方法,扭曲财务信息,操纵财务报表而进行利润操纵。尽管盈余平滑在一定程度上会平缓盈余波动,降低市场风险,但一些学者认为,盈余平滑不利于私人信息的对外沟通,降低股东和债权人对公司经营管理的信任感,为公司股价以及资本成本带来消极的影响。因此,盈余平滑行为的受益者通常是公司管理当局,而受害者则是股东、债权人甚至政府[17]。同时过度实施盈余平滑行为也影响了会计信息的可靠性和相关性,而二者均是会计信息最为重要的质量特征。盈余平滑这一行为严重削弱了会计盈余质量,掩盖了公司真实经营成果的波动。因此,剔除盈余平滑后的盈余波动则更能有助于评价会计盈余质量,真实反映公司的财务状况,提高信息在资本市场上传递的有效性,增强盈余信息的决策相关性。

基于以上分析,本文提出假设4:

假设4:相比总盈余波动,真实盈余波动的价值相关性更强。

三、研究设计

1.数据来源与样本选择

本文以我国A股上市公司为样本,所选用的样本数据来自国泰安数据库,以2007—2011年为研究区间,样本筛选过程如下:(1)剔除金融类的上市公司,此类公司现金流巨大,具有独特的行业特征,而且该类公司数量较少,剔除这类公司并不影响总体样本的特性。(2)剔除在2007—2011年间曾出现或已经ST、*ST的上市公司。这些公司连年亏损,对股价造成较大影响,进而影响本研究。同时此类公司数量极少,剔除此类公司,不影响总体样本的特性。(3)剔除回归分析中数据缺失的公司。经过以上筛选,最后得到有效样本5 483个。本文所有实证结果均采用SPSS17.0统计软件进行操作。

2.模型构建

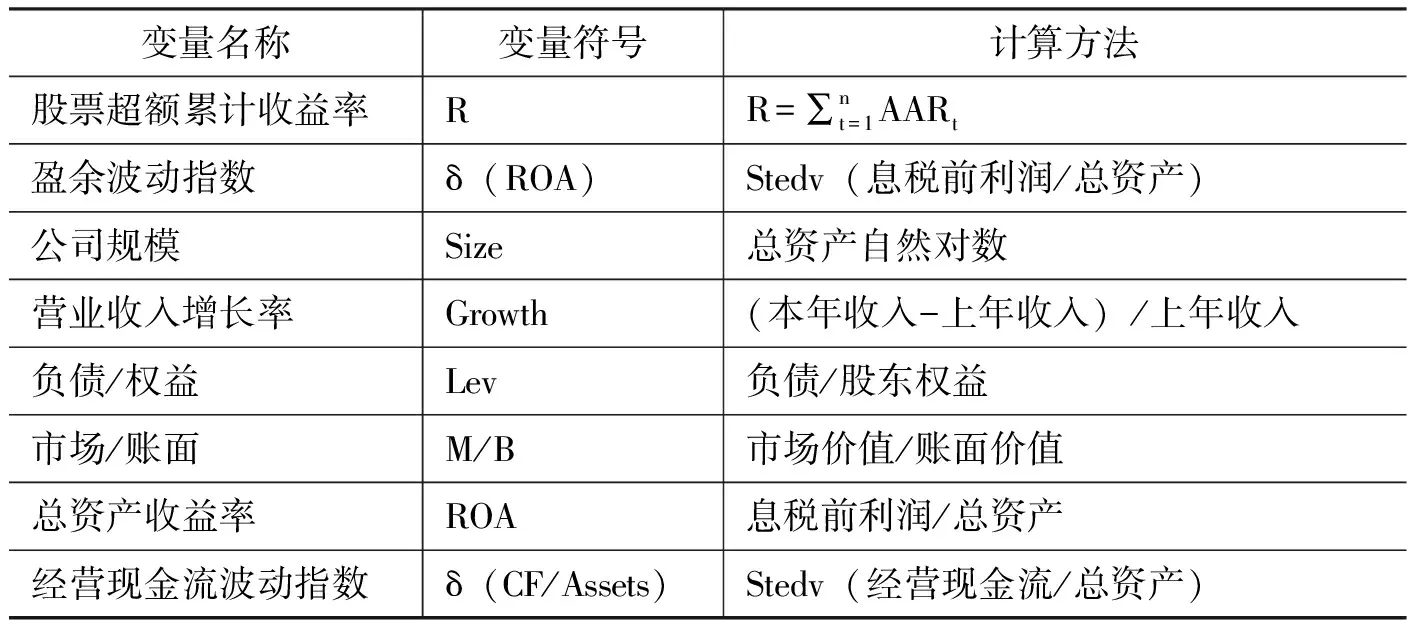

本文借鉴Allayannis等[2]、Gebhardt等[18]以及Barnes[3]的研究,构建模型(1)研究盈余波动对公司价值的影响。表1列示各变量定义。

Ri,t=β0+β1δ(ROA)i,t+β2δ(CF/Assets)i,t+β3ROAi,t+β4(M/B)i,t+β5Levi,t+β6Growthi,t+β7Sizei,t+εi,t

(1)

表1 变量定义表

四、实证结果与分析

1.描述性统计

本文研究模型中相关变量的描述性统计结果如表2所示。

表2 描述性统计

从表2可以看出,股票超额累计收益率平均值为0.215,标准差为0.365,说明不同公司股票超额累计收益率差异较大。解释变量的均值为0.328,标准差为0.897,表明上市公司盈余波动存在较大差异。在控制变量中,营业收入增长率均值为0.362,表明我国上市公司在这5年里销售状况较好,具有一定的发展空间,发展前景良好。负债/权益最小值为0.033,最大值为5.646,差异较大。该指标的平均值为0.947,这一比率较为适中。

2.相关性分析

本文采用Pearson相关性检验对盈余波动与公司价值的关系进行分析,结果如表3所示。

表3 主要变量的相关性检验

注:***、**和*分别表示1%、5%和10%的显著性水平,下表同。

从表3可以看出,总盈余波动、负债/权益、总资产收益率和经营现金流波动与股票超额累计收益率在1%的水平上高度相关。营业收入增长率与股票超额累计收益率没有明显的相关关系,但这个因素理论上较为重要,可能对股价产生影响,因而仍保留。其中,解释变量与被解释变量的相关系数为-0.060,二者在1%的水平上显著负相关。在控制变量中,公司规模和市场/账面与股票超额累计收益率在5%的水平上显著负相关。总资产收益率和经营现金流波动与股票超额累计收益率的相关系数分别为0.204和0.001,二者在1%的水平上显著正相关。表3自变量之间的相关系数绝对值均未超过0.500,表明本文的研究模型不会存在明显的多重共线性问题,不会对回归结果产生较大影响,不需要特别关注。

3.总盈余波动与公司价值回归分析

本文以2007—2011年我国A股上市公司的5 483个样本为研究数据,采用模型(1)对总盈余波动与公司价值的关系进行回归分析,模型回归分析结果如表4所示。

表4 总盈余波动与公司价值回归结果

从表4可以看出,总盈余波动的回归系数在1%的水平上显著为负,即总盈余波动与公司价值呈现出显著的负相关性,总盈余波动程度越高,公司价值越低,假设1得证。此外,公司规模与公司价值在1%的水平上显著负相关,表明公司规模越小,公司价值越高。总资产收益率在5%的水平上与公司价值显著正相关。总资产收益率是公司真实盈利的反映,这一指标越高,表明资产管理的效益好,公司的获利能力强,进而提升公司自身价值。市场/账面与公司价值在1%的水平上显著正相关,即提高市场与账面的比值有助于提升公司价值。

4.真实盈余波动与公司价值回归分析

本文将盈余分为经营活动现金流、操纵性应计项目和非操纵性应计项目三部分。其中,操纵性应计利润和非操纵性应计利润根据Jones模型测度。本文将剔除操纵性应计项目后的盈余定义为真实盈余,具体用总应计利润减去操纵性应计利润求得。将真实盈余除以期末总资产并求标准差,即为真实盈余的波动性。

本文参照顾振伟等[19]提出的改进后的扩展Jones模型进行计算。其中,采用现金流量表法计算总应计利润。计算公式如下:

TACCt=EBXIt+ΔBDRt-ΔIFPRt-ΔADRt-CFOt

(2)

其中,EBXIt为非经常性项目前利润;ΔBDRt为第t年坏账准备变动额;ΔIFPRt为第t年存货跌价准备变动额;ΔADRt为第t年资产减值准备变动额。

非操纵性应计利润计算公式如下:

NDACCi,t=α1(1/TAi,t-1)+α2[(ΔREVi,t-ΔRECi,t)/TAi,t-1]+α3(PPEi,t/TAi,t-1)+α4(IAi,t/TAi,t-1)

(3)

其中,NDACCi,t为第i个公司在第t年经总资产调整过的非操纵性应计利润;TAi,t-1为第i个公司在第t-1年末的资产总额;ΔREVi,t为第i个公司在第t年和t-1年收入间的差额;ΔRECi,t为第i个公司在第t年和t-1年应收款项的差额;PPEi,t为第i 个公司在第t年的固定资产净值;IAi,t为第i个公司在第t年的无形资产和其他资产净值;α1、α2、α3和α4是对应的系数。

操纵性应计利润计算公式如下:

DACCi,t=TACCi,t-NDACCi,t

(4)

其中,DACCi,t为第i个公司在第t年经总资产调整过的操纵性应计利润。

本文将真实盈余波动性作为自变量带入模型(1)中,同时去掉现金流波动,得到模型(5):

Ri,t=β0+β1δ(ROA)i,t+β2ROAi,t+β3(M/B)i,t+β4Levi,t+β5Growthi,t+β6Sizei,t+εi,t

(5)

真实盈余波动与公司价值关系回归分析结果如表5所示。

表5 真实盈余波动与公司价值回归结果

从表5可以看出,真实盈余波动与股票超额累计收益率的回归系数为-1.904,二者在1%的水平上呈现显著负相关。这说明真实盈余波动程度越高,公司价值越低,真实盈余波动与公司价值负相关,假设2得证。负债/权益在1%的水平上与公司价值呈现出显著的负相关性,表明财务风险越大,公司价值越低,这可能是由于高财务风险的公司偿债压力较大,向市场传递一种消极信号,同时债权人因担心到期无法正常收回本息,进而为公司提供较低额度的贷款,使公司融资较为困难,无法从事正常的投资活动,最终导致公司价值下降。营业收入增长率与股票超额累计收益率在1%的水平上呈现显著正相关,提高这一指标值,有助于向市场传递公司具有良好发展前景的积极信号,进而提升公司价值。

五、结论与建议

本文基于盈余构成视角,以2007—2011年我国A股上市公司为研究样本,研究了总盈余波动与真实盈余波动对公司价值的影响。研究表明总盈余波动与真实盈余波动均与公司价值呈现负相关性;真实盈余波动会使公司价值进一步下降,其价值相关性更强,对公司价值解释程度更高。资本市场对公司进行价值评估的重要标准是公司长期平稳的获利能力,盈余平滑缓和了盈余波动对公司价值的负面作用,降低市场风险,稳定公司收益,使公司获得较高的市场回报。同时加强了股东对公司经营管理的信任感,提升投资者对股票的满意程度,进而达到吸引更多投资者、提升公司价值的目的。尽管盈余平滑试图缓和不同时期的会计差异,但使得盈余信息的不透明度增加,降低了盈余信息的决策相关性。剔除盈余平滑后的真实盈余波动有助于投资者更好地利用会计信息做出投资决策。

基于本文的研究结论,提出以下政策建议:

第一,公司管理层在通过盈余管理平滑利润时应站在公司可持续发展的角度而不单纯是财务报告的角度来考虑盈余管理活动的可行性。尽管本文研究表明盈余平滑行为能减轻盈余波动对公司价值的负面作用,反映公司相对稳定的盈利趋势,进而吸引更多投资者。但投资者也意识到剔除盈余平滑后的真实盈余波动更能准确地反映公司价值,进而在财务分析时会将盈余管理因素考虑其中。因此,公司需要谨慎地做出判断,适当地选择会计政策或会计方法,防止过度盈余管理向利润操纵转化,尽量避免投资者对公司未来收益质量产生质疑,进而形成低估公司价值的消极影响。

第二,本文研究表明盈余平滑行为在一定程度上掩盖了公司真实经营成果的波动,降低了盈余信息的决策相关性。与总盈余波动相比,真实盈余波动更能真实反映公司的财务状况与经营成果。因此,投资者在对公司价值进行评估时,应当充分考虑公司是否过度进行了盈余管理来粉饰财务报表,扰乱盈余信息在资本市场传递的有效性,同时剔除盈余平滑,分析真实盈余波动对公司价值的影响,进而对公司业绩做出正确的判断,为进一步投资提供可靠的依据。

参考文献:

[1] Brennan,M.J.,Hughes,P.J.Stock Prices and the Supply of Information[J].The Journal of Finance,1991,46(5):1665-1691.

[2] Allayannis,G.,Rountree,B.,Weston,J.P.Earnings Volatility,Cash Flow Volatility and Firm Value[R].Working Parer,2005.

[3] Barnes,R.Accounting for Derivatives and Corporate Risk Management Policies[R].London:London Business School,2001.1-57.

[4] Froot,K.A.,Scharfstein,D.S.,Stein,J.C.Risk Management:Coordinating Investment and Financing Policies[J]. The Journal of Finance,1993,48(5):1629-1658.

[5] Barth,M.E., Elliott,J. A.,Finn,M.W. Market Rewards Associated with Patterns of Increasing Earnings[J].Journal of Accounting Research,1999,37(2):387-413.

[6] Francis,J.,LaFond,R.,Olsen,P.M.,Schipper,K.Costs of Equity and Earnings Attributes[J].The Accounting Review,2004,79(4):967-1010.

[7] 俞向前,万威武.我国上市公司收入平滑盈余管理对股价影响的实证研究[J].西安交通大学学报(社会科学版),2006,(3):20-23.

[8] 张国清,夏立军,方轶强.会计盈余及其组成部分的价值相关性——来自沪、深股市的经验证据[J].中国会计与财务研究,2006,(3):74-120.

[9] Michelson,S.E.,Jordan-Wagner,J.,Wootton,C.A Market Based Analysis of Income Smoothing[J].Journal of Business Finance and Accounting,1995,22(8):1179-1193.

[10] Bhattacharya,U.,Daouk,H.,Welker,M.The World Price of Earnings Opacity[J].The Accouting Review,2003,78(3):641-678.

[11] Leuz,C.,Nanda,D.,Wysocki,P.D.Earnings Management and Investor Protection:An International Comparison[J].Journal of Financial Economics,2003,69(3):505-527.

[12] Trueman,B.,Titman,S.An Explanation for Accounting Income Smoothing[J].Journal of Accounting Research,1988,26(3):127-139.

[13] Moses,O.D.Income Smoothing and Incentives:Empirical Tests Using Accounting Changes[J].The Accounting Review,1987,62(2):358-377.

[14] Iniguez,R.,Poveda,F.Long-Run Abnormal Returns and Income Smoothing in the Spanish Stock Market[J].European Accounting Review,2004,13(1):105-130.

[15] 郑鑫成.中国A股股票市场对盈余管理的价格反应——以可操纵应计为表征变量[D].厦门:厦门大学博士学位论文,2005.

[16] 李歆,汤灿,凌芳.上市公司收益平滑特征分析[J].财会月刊,2007,(27):76-77.

[17] Watts,R.L.,Zimmerman,J.L.Positive Accounting Theory:A Ten Year Perspective[J].The Accounting Review,1990,65(1):131-156.

[18] Gebhardt,W.R.,Lee,C.M.C.,Swaminathan,B.Toward an Implied Cost of Capital[J].Journal of Accounting Research,2001,39(1):135-176.

[19] 顾振伟,秦默,欧阳令南.改进后扩展琼斯模型与其他盈余管理计量模型的比较研究[J].财经论丛,2008,(3):78-83.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

学苑创造·A版(2009年6期)2009-12-07 07:38:54

恋爱婚姻家庭·青春(2009年3期)2009-08-04 09:37:10