新任CEO特征、管理团队调整与企业绩效

——基于ST上市公司的数据实证

2014-04-10 01:54:02李卫宁张祎宁

中国管理科学 2014年8期

李卫宁,张祎宁

(华南理工大学工商管理学院,广东 广州 510640)

1 引言

高阶梯队理论强调高管团队(TMT)在驱动企业战略转型中的重要性[1],尤其是CEO的作用[2]。该理论认为TMT的人口统计学特征影响企业战略决策和绩效,随后许多学者相继从TMT的人口统计学特征、TMT的多样化以及TMT的战略决策质量等角度展开研究。TMT成员的人口统计学特征(如年龄、教育背景、任期、专业背景、社会地位等)被认为是TMT价值观、特殊经验和性格等特质的“反射镜”,影响着TMT成员对环境的判断并最终影响企业所采取的战略行动以及经营绩效[3]。TMT成员的人口统计学特征不仅会直接影响企业绩效,还有可能通过影响战略选择行为和战略执行过程对企业绩效产生间接影响[1]。高层梯队理论为预测企业经营绩效提供了较为完整的理论模型,也能帮助战略决策者预测其他竞争对手的反应,但高阶梯队理论也存在一定的不足,最明显的缺陷在于没有系统地考察TMT的行为动力特征与TMT互动过程的关系。近年来,学者们也开始意识到CEO的某些特征对企业绩效的影响,其中,CEO的决策和执行能力、管理经历、知识结构以及其与企业内外部各种利益集团的关系被认为是影响企业经营绩效和获得竞争优势的关键因素。

绩效下滑公司的董事会通过更换CEO和调整高管团队来实施战略转型改善企业经营绩效,但不同企业战略转型的结果却存在着较大的差异[4]。转型战略决策是在CEO 主导下所进行的集体决策,是CEO与高管团队间互动的结果。新任CEO 上任之后,能否得到企业高管团队的信任和支持是转型战略成败的关键。绩效下滑企业的战略转型充满了困难和风险,随时都会遇到意想不到的阻力[5],这些阻力既有来自外部的,也有来自内部的,其中最主要的阻力来自于企业原有惯例和员工的阻力。在制定和实施转型战略时,更换和调整原来的管理团队是克服来自企业内部惯性和阻力的一种措施。大量研究表明,更换CEO会带来管理层中其他人员的变更,特别是新任CEO来自外部时,管理层变更能有效减少冗员并为转型战略实施扫清障碍[6]。TMT调整可能是新任CEO为实施转型战略而作出的决策,也可能是高管自身对新任CEO失望或不满而主动辞职。

在战略管理领域,以往的研究主要以CEO 或单个的领导者为研究对象,针对单个高层管理者的个人素质特征、行为模式、心理特质以及组织环境对于管理者行为(如决策) 的影响而展开。组织社会学与社会心理学围绕着项目团队、生产团队、服务团队等操作性团队的组成特征展开研究[7]。西方关于CEO继任研究成果颇为丰富,但对CEO继任绩效机制的研究很薄弱。国内CEO继任的研究主要关注CEO继任对企业绩效的影响,缺乏对新任CEO继任后在组织结构、战略评估与执行、高层人员配置、应对外界反应等方面采取了什么行动及其效果进行总结。因此,本研究以战略管理学、组织社会学和社会心理学为理论基础构建研究模型,研究因绩效下滑而继任的CEO的人口统计学特征是否会影响其继任后TMT的调整,以及能否改善企业经营绩效,以期打开CEO继任事件的黑匣子,补充和完善有关CEO继任的文献,深化CEO继任效果的理论解释。

ST制度是沪深交易所对财务状况或其它状况出现异常的上市公司股票交易进行的一种特别处理(special treatment),被“ST”的公司股票日最高涨跌幅为5%,如果在两年内不能扭转亏损局面将会被暂停上市,如果第三年还继续有少许亏损,按规定该公司必须退市。大量的研究发现,导致上市公司被实施ST的原因主要集中于企业的运营、管理机制与资本结构上,经理人及高管团队往往承担经营不善的责任而被更换。在2000~2010年间因绩效下滑被ST的上市公司中,有超过40%的企业更换了CEO。因此,研究ST公司新任CEO的特征以及高管团队调整对企业扭转经营局势的影响,将在理论上为中国情景下转型战略研究提供一种新的视角,并为中国企业董事会选择和更换CEO提供决策依据,也为健全中国经理人市场提供一定的借鉴。

2 理论分析和研究假设

当企业因绩效下滑而进行战略转型,或者企业面临重大危机需要进行重大变革时,董事会往往会通过更换CEO来推动企业战略转型[9-11],以此改善企业经营绩效。CEO 是由企业董事会聘请的最高行政人员,他们负责制定组织战略、设计和调整组织结构、聘任其他高层管理团队成员,并对企业业绩负有全权责任。CEO控制和指挥着企业实现其目标的相关资源,在战略调整过程中发挥着重要的作用[12]。企业战略变革的研究认为,CEO的特征是战略管理的重要研究领域,CEO的特征影响企业绩效[13]。现有研究主要采用人口统计学特征研究CEO的特征,这种方法存在一定的局限性和难以克服的缺点,并不能真正代表或刻画出CEO的心理特征或认知特点,但作为一种定量的分析方法,人口统计学特征变量解决了与"人"有关研究所固有的局限性,同时,人口统计学特征变量的相关数据更容易获得。因此,在本研究中,采用人口统计学特征变量来衡量新任CEO的特征。比如:CEO的年龄、教育经历、专业背景和工作经历影响企业转型战略选择[14],而来自于企业外部的CEO 更倾向于推行变革型战略[15]。

2.1 ST上市公司新任CEO特征对企业绩效变化的影响

年轻的CEO精力充沛、敢于冒险,勇于创新并开拓新市场[16]。随着年龄的增长,CEO对于风险的偏好、对新事物的接受程度、对信息的处理能力会逐渐下降。中国社会是一个关系主导型的社会,CEO的社会关系网络在获取稀缺性竞争资源方面起到至关重要的作用。年轻的CEO企业运作经历和人生经验相对较少,更缺少社会关系网络的积累。年长的CEO能合理处理与政府、社会、顾客以及媒体等相关利益团体间的关系,更易获得促进企业发展的稀缺资源[17]。ST公司新任CEO面临着企业经营环境的复杂性和改善经营绩效的压力,年长的新任CEO具有丰富的经验,能处理好企业内外部的关系,有效化解危机,提高企业竞争力,改善企业绩效[18-19]。综上所述,本研究提出如下假设:

H1a:ST公司新任CEO的年龄正向影响企业短期绩效和长期绩效变化

Hambrick等[1]人的研究认为,受教育程度反映出企业高管人员的个性、认知方式和价值观,受教育的程度不仅体现了个人对知识追求的重视程度,也反映出个体认知环境复杂性的能力和处理信息的能力高管团队成员受教育水平与他们信息处理能力和管理灵活性等密切相关,对企业的绩效改善有显著正向影响。高管团队成员受教育水平越高,就越能够获得更多的有效信息,有利于提高企业汇集战略资源的效率[20]。CEO继任财富效应与继任CEO受教育程度有显著正向关系,继任CEO的受教育程度有利于企业绩效的提高[16]。综上所述,本文认为ST公司的新任CEO受教育水平越高,其所管理企业的绩效更有可能得到提升。因此,本研究提出如下假设:

H1b:ST公司新任CEO受教育水平正向影响企业短期绩效和长期绩效变化

高阶梯队理论认为,CEO 通常会把自身原有职业领域的经验带到新的工作中。过去担任过CEO的新任CEO,拥有了如何有效做出决策的经验,但这种经验也可能使他们的思维僵化。ST公司面临退市风险,迫切需要CEO打破原有的陈旧模式,改革经营管理方式以提高绩效。相比之下,过去未担任过CEO的新任CEO会更加有魄力进行改革。综上所述,本研究提出如下假设:

H1c:对于ST公司来说,过去未担任过CEO的新任CEO继任后企业绩效(短期和长期)的提升明显好于过去担任过CEO的

国内外企业新任CEO的选拔以内部产生为主,中国企业自1995年以来产生的CEO中有70%是内部产生的,现任的CEO有68%是由内部产生的[21]。经营绩效持续下滑的企业可能受到来自内外相关利益团体更大的压力,经营状况更为复杂,由内部提拔的CEO对于企业的经营运作更为熟悉,能够更好地对公司进行资源配置,帮助企业摆脱困境。因此,本研究提出如下假设:

H1d:对于ST公司来说,内部继任的新任CEO继任后企业绩效(短期和长期)的改善明显好于外部继任的

2.2 ST公司新任CEO特征对高管团队调整的影响

新任CEO的特征对其继任之后高管团队调整有着重要的影响,总经理更换后高管团队的稳定性对企业正常运作至关重要,并最终影响到企业绩效[22]。在中国企业中,资历是高管非常重要的资产,年龄在一定程度上象征着一个管理者的权威。中国是一个权力距离较大的国家,处于企业权力核心位置的CEO,对其他高管的选择和任命有提议权[23]。ST公司面对绩效下滑,在推动转型战略的制定与实施时,年龄较大的新任CEO更倾向于剔除由前任CEO任命的对自己持有消极态度的管理人员,引入自己的新经理团队,使高管团队中反对自己新政策的人保持沉默,使高管团队的组成能更好地配合转型战略的要求并执行战略,提高企业绩效。因此,本研究提出如下假设:

H2a:对于ST公司来说,年长的新任CEO更倾向于调整高管团队

教育水平象征着一个人的认知水平和思维方式,教育水平高的CEO对于企业战略改变有正向影响[24]。拥有较高教育水平的CEO,对于企业的运营管理有着更为系统化、体系化的思维方式,他们往往倾向于改变不适应企业发展的高管团队成员,清除那些他认为在能力上不适应未来战略转型的高管团队成员。因此,本研究提出如下假设:

H2b:对于ST公司来说,受教育水平高的新任CEO更倾向于调整高管团队

过去有担任CEO经历的新任CEO对高管团队的“专用化人力资本”有更加深刻的体会,出于稳定性和效益的考虑,他们更倾向于保持原有高管团队的完整性,以保证经营的稳定性。专用化人力资本理论表明,在长期的合作中,高管团队成员经过相互磨合之后,除了形成工作的默契之外,还会产生一种特殊的生产力,呈现出“合作专用化”(special co-operation)的关系[22]。而对于没有这类经历的继任者而言,他们处理人事的问题上,会更加具有改革意识。因此,本研究提出如下假设:

H2c:对于ST公司来说,过去没有担任过CEO的新任CEO更倾向于调整高管团队

内部继任的经理人比外部继任的经理人更了解本企业经营所面临的问题,更了解本企业的各项业务现状和相关制度规定,并且已经形成了特殊的人力资本[25],这种特殊的人力资本是由企业所有者和经营者双方经过长期合作而逐步累积下来的,合作时间越长,所累积的这种人力资本就越高。外部继任的新任CEO继任后形成这种人力资本所需要花费的时间和成本比较高,面对陌生的环境,他们需要对企业经营熟悉的内部成员的帮助,需要尽快处理好与团队内部的权威性人物的关系,不会轻易对组织结构进行大的变革。内部继任的新任CEO在原有的高管团队中有属于自己的利益团体,继任后倾向于剔除团队中对自己利益团体不利的成员。综上所述,本研究提出如下假设:

H2d:对于ST公司来说 ,内部继的新任CEO更倾向于对高管团队进行调整

2.3 ST上市公司高管团队调整与企业绩效之关系

大量研究表明,伴随CEO继任的往往是企业战略的改变和企业组织的变革[26],新任CEO对原有高管团队的调整则是改变和变革的一种形式。总经理更换后通过对高管团队重组来减少冗员,为战略变革扫清障碍[27-28]。根据高阶梯队理论,企业战略的形成取决于整个高管团队而非总经理一人,所以一般认为,高管团队重组有助于企业绩效提升。Weel[29]在对1986-2004年荷兰足球联赛的数据研究中发现,经理人流动率对企业绩效并无统计学上的显著改善,而对上市公司的研究却发现,二者间存在很小的正向相关关系。George等[30]人的研究发现,高管团队的调整将会导致绩效下滑企业的绩效发生显著提升。因此针对因企业绩效下滑而被特殊处理的ST公司,本研究认为高管团队的调整对企业绩效有明显的提升作用,进而提出如下假设:

H3:ST公司高管团队调整对企业短期绩效和长期绩效变化有显著正向影响

3 研究设计

3.1 研究变量定义与测量

(1)企业绩效变化

在讨论上市公司绩效时,国内学者倾向于同时使用每股收益、净资产收益率、总资产收益率以及Tobin’s Q来衡量企业的绩效。不同的指标在衡量经营绩效时,各有侧重,例如每股收益通常计量普通股每股的获利能力,净资产收益率衡量股东的投资报酬率,总资产报酬率侧重考虑企业整体资产的营利能力,Tobin’s Q代表公司市场价值对其资产重置成本的比率。以往的研究,如刘星、蒋荣[31],柯江林、张必武[32]关于中国上市公司总经理更换和企业绩效关系的研究中,都采用ROA来衡量公司绩效。本研究不仅采用大部分学者使用的总资产收益率(ROA)的变化值来衡量企业短期绩效的变化,同时增加Tobin’s Q的变化值来衡量公司的纵向价值成长能力,关注企业长期绩效的表现。由于本研究选取的样本来自多个行业,为了消除不同行业特定因素对衡量企业绩效的影响,本研究在计算企业绩效变化时尽量剔除不同行业的影响,即:

ROA=(ROA2+ROA1)/2-ROA-1

Tobin’sQ=(Tobin’sQ2+Tobin’sQ1)/2-Tobin’sQ-1

其中:

ROAi=ROACi-ROAIi

Tobin’sQi=Tobin’sQCi-Tobin’sQIi

i=2,1,-1,分别表示新任CEO继任后第二年、继任后第一年和继任前一年;C、I分别表示企业和行业。

(2)新任CEO特征

现有关于企业高管人口特征变量的选取大多来自于高阶梯队理论,实证研究也发现高管团队特征影响着企业的战略选择与绩效。背景特征和经验形成了高管人员的认知和态度,任期、受教育水平、职业背景和国际化经验构成高管人员的心理特征,经验、个人背景和所受教育水平形成高管人员知识和技能,正是这些因素通过各种方式显著地影响高管人员的决策和行为[1]。基于此,本研究选取继任年龄、受教育水平、担任CEO的经历、继任来源作为ST公司新任CEO特征变量进行研究。

继任年龄为新任CEO继任当年的年龄,即继任年份减去CEO出生年份所得差值。CEO受教育水平采取CSMAR数据库的划分方式,分为中专及中专以下、大专、本科、硕士研究生、博士研究生及以上等五个等级,赋值为1至5,数值越大说明CEO受教育水平越高。新任CEO继任之前有过任职经历即赋值为1,否则赋值为0。CEO继任来源采用CSMAR数据库的划分方式,即继任者在继任CEO之前已在原上市公司任职的定义为内部继任,赋值为1,否则为外部继任,赋值为0。

(3)高管团队调整

目前学术界对高管团队的界定还没有达成共识,依据中国证监会对高管团队的界定,高管团队包括所有的董事、监事、正副经理、董事会秘书、财务负责人等。由于本研究主要涉及更换CEO之后的企业经营绩效提升的相关影响因素,因此,在中国证监会高管团队界定的基础上做出调整。本研究的高管团队包括:董事长(副)、总经理(副)、总裁(副)、董事、董事会秘书、总监、总工程师、总会计师、总审计师等。本研究采用柯江林等[32]提出高管团队重组比例(SEturn)的计算公式:

高管团队调整率(SEturn)=新任CEO继任后两年内高管离职人数/新任CEO继任前一年高管团队总人数

(4)控制变量

控制变量可以评价假设模型的正确和拒绝实证结果的其他解释本研究借鉴国外相关研究学者的研究方法[33-34],选择企业规模和企业年龄作为控制变量。本研究采用企业总资产来衡量企业规模,选取新任CEO继任后第二年、继任后第一年和继任前一年上市公司总资产均值的自然对数来测量企业规模,企业年龄采用更换年份减去企业成立年份的数值来测量。

3.2 研究样本选取

CEO(chief executive officer)是一个来自西方的称谓,是企业的最高行政长官。但是,中国企业的CEO与西方企业的CEO是有区别的。学者们对中国企业(尤其是上市公司)CEO的界定也各不相同,Firth, Fung和Rui[35]将上市公司的董事长视为公司的CEO;Fan,Wong和Zhang Tianyu[36]将公司的总经理视为公司的CEO;Kato和Long[37]意识到中国企业的董事长和总经理角色定位的不清,当董事长在公司领取报酬的情况下视董事长为CEO,否则视公司总经理为CEO。本研究认为,董事长和总经理的职位虽有明确的划分,但对于绩效下滑企业的战略决策具有同等重要的影响,因此,对于绩效下滑企业来说,不论更换董事长还是更换总经理均当作CEO更换。

本研究样本要求:(1)在2000~2010年之间,沪深上市公司被实施过特殊处理(ST)的企业;(2)在ST期间内,更换了CEO;(3)在更换CEO后的两年内没有再发生过CEO更换。新任CEO特征数据主要来自于国泰安数据库(CSMAR )中的公司治理数据,企业绩效变化数据主要来自于聚源数据库中的财务数据,高管团队调整数据主要来自于上市公司年报。在剔除了数据缺失的样本后,本研究最终确定了110个CEO更换样本,其中董事长更换的占56.4%,总经理更换的占43.6%。

4 实证检验

4.1 描述性统计

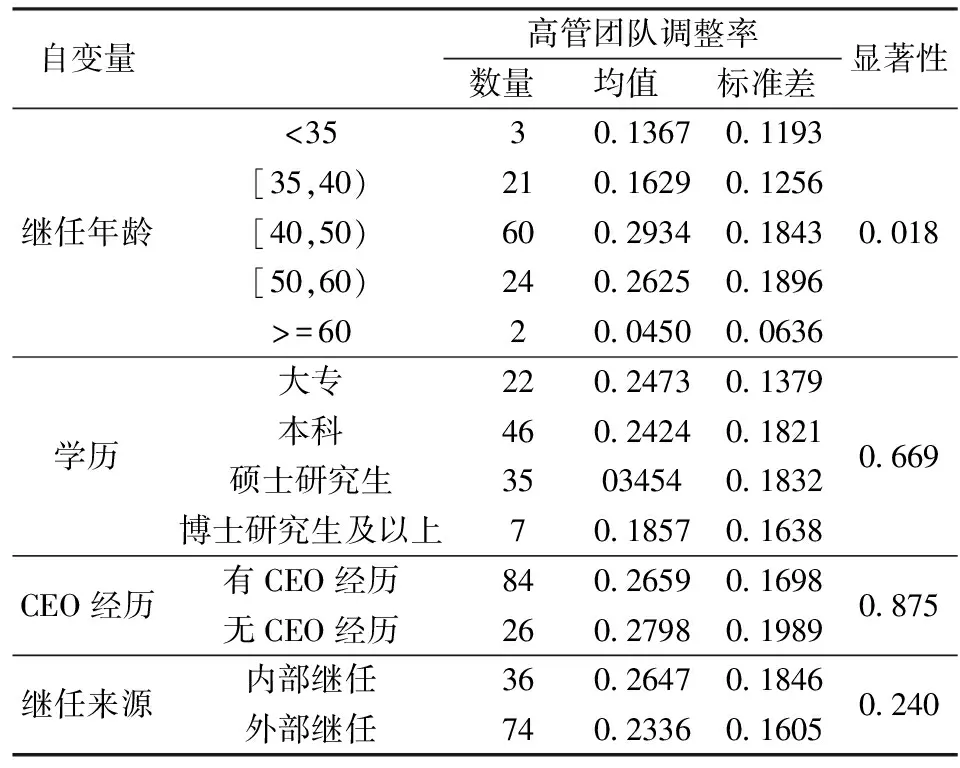

从表1所列各变量的描述性统计结果来看,研究样本中,新任CEO的平均年龄为45岁,新任CEO的平均受教育水平为3.25。在110个研究样本中有84位新任CEO过去有担任过CEO的经历,内部继任的新任CEO有36位,外部继任的有74位,内部继任率为32.7%。

4.2 相关性分析

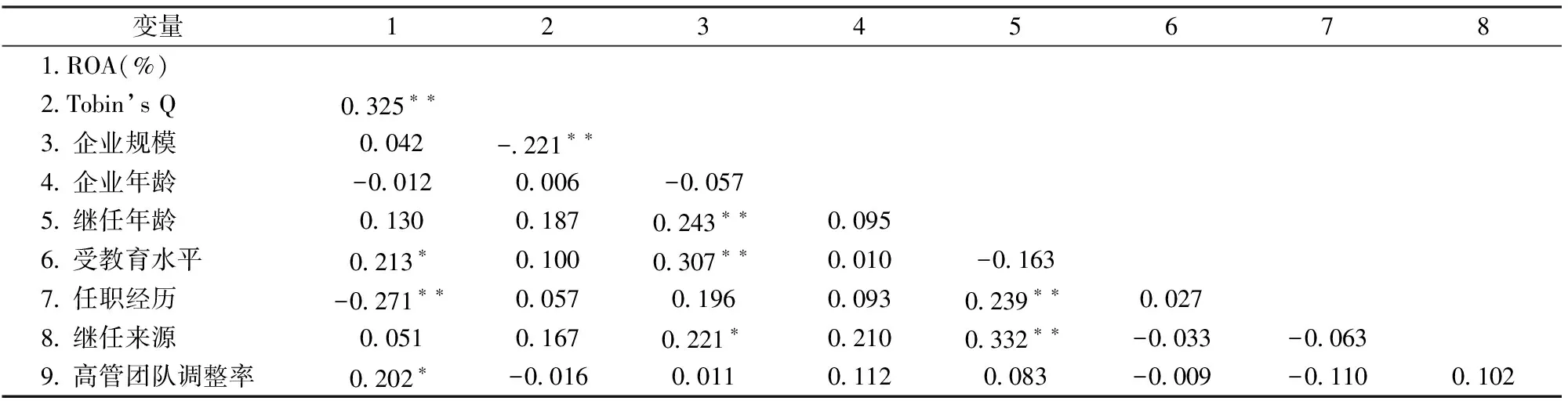

本研究运用SPSS17.0采用Pearson相关分析各变量之间的相关系数,各相关系数均没有超过变量共线性问题的判断标准临界值0.75,因此,变量之间不存在共线性问题。表2所示结果显示,新任CEO的受教育水平、CEO任职经历、高管团队调整都与短期绩效(ROA)的变化显著相关,任职经历与短期绩效(ROA)之间显著负相关。由于变量之间的相关系数的显著性受到一些其它因素的影响,例如样本大小,抽样误差等,因此,变量间系统综合的影响还需进行更深入的分析。

表1 变量的描述性统计

4.3 假设检验结果

(1)ST上市公司新任CEO特征对企业绩效变化的影响

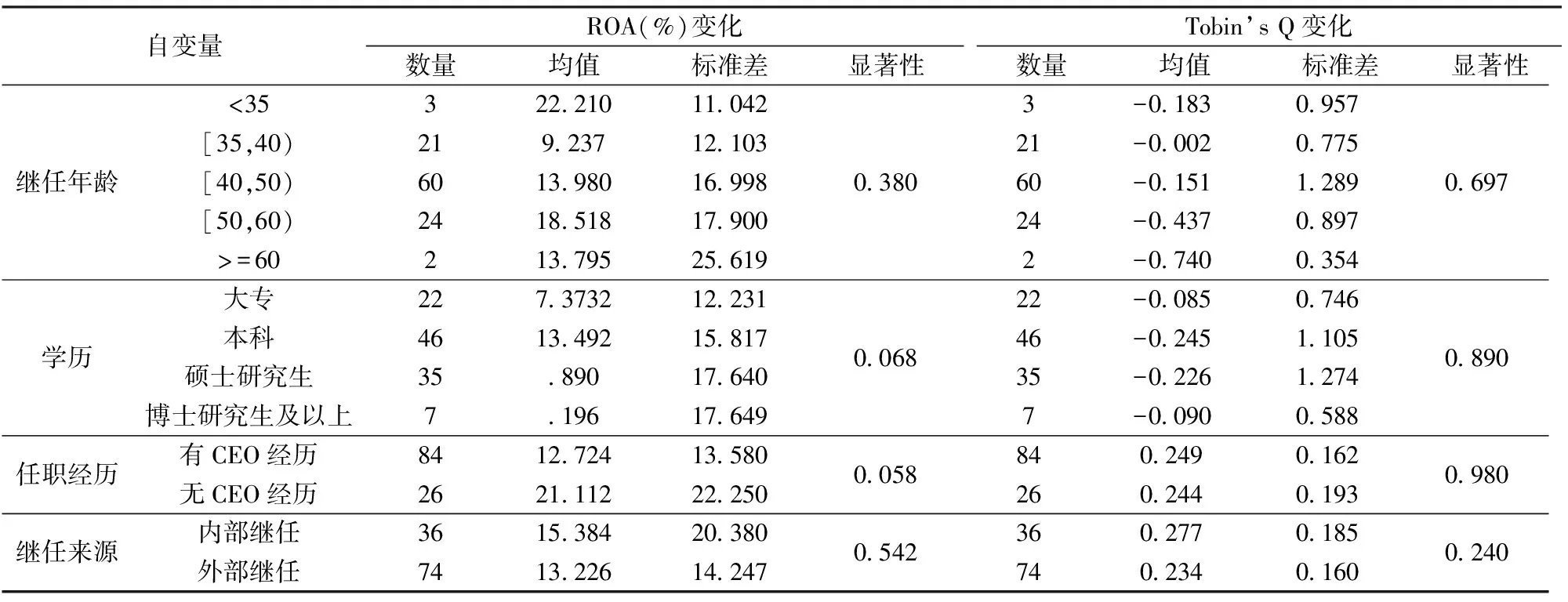

为了研究新任CEO不同继任年龄段、不同受教育水平、不同CEO任职经历及不同继任来源对企业绩效变化的影响,本研究在进行回归分析之前,先就新任CEO特征对企业长期绩效(Tobin’s Q)和短期绩效(ROA)的影响分别进行方差分析。由表3可以看出,ST公司新任CEO特征对企业长期绩效变化的影响无显著差异,继任年龄和CEO继任来源对企业短期绩效变化的影响无显著差异,不同的受教育水平和CEO任职经历对企业短期绩效变化的影响有显著差异。有硕士研究生教育经历和无CEO任职经历的新任CEO对绩效改变的影响最大。

表2 变量之间的相关性

表3 新任CEO特征对企业绩效的方差分析

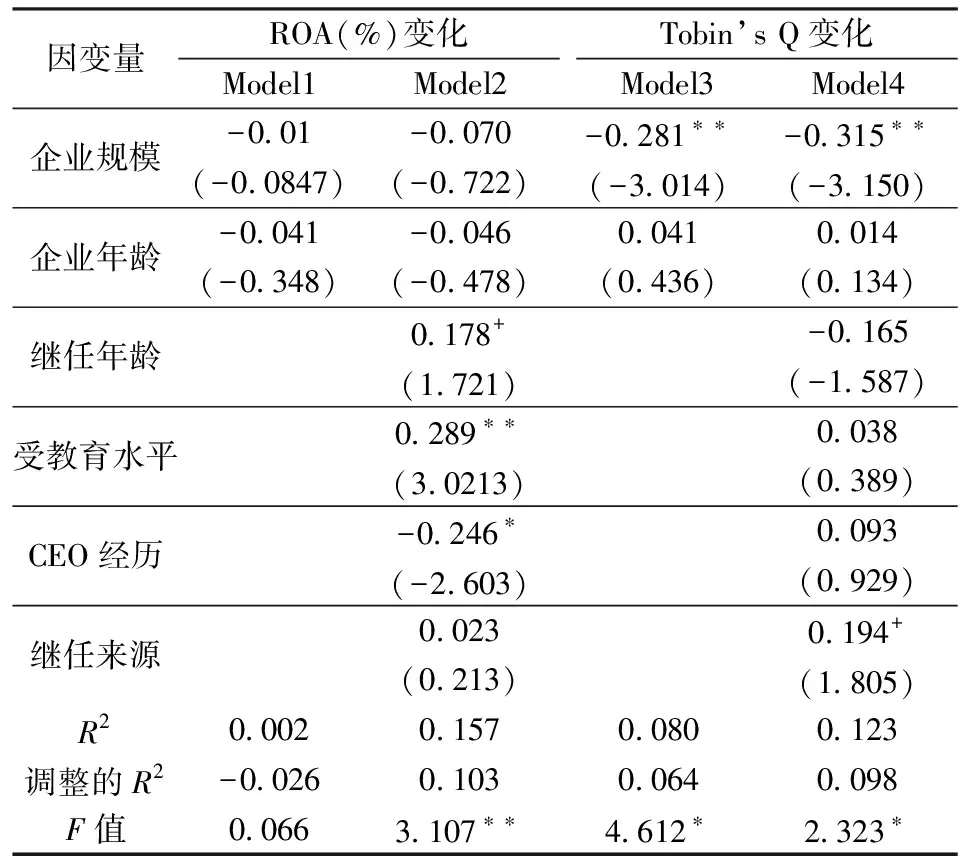

本研究运用回归分析验证研究假设,结果如表4所示,Model2和Model4的F值分别为3.107和2.323,回归方程显著,表示整体回归模型成立。继任年龄、受教育水平对企业短期绩效ROA变化有显著正向影响,对长期绩效Tobin’s Q变化无显著影响,假设H1a和H1b部分成立。CEO任职经历对短期绩效变化有显著负向影响,而对长期绩效变化的影响并不显著,没有CEO任职经历的新任CEO显著影响企业短期绩效的提升,假设H1c部分成立。CEO继任来源对长期绩效有显著正向影响,而对短期绩效无显著影响,因此内部继任的CEO显著影响企业长期绩效的提升,假设H1d部分成立。

表4 新任CEO特征对企业绩效变化的影响

由以上方差和回归分析结果可知,针对ST公司来说,新任CEO的年龄和教育水平显著正向影响企业的短期绩效。因绩效连续下滑被ST的企业面临来自企业内外部的很大的压力,年长的和学历较高的CEO拥有较好的社会关系网络,拥有更好的知识和技能储备,收集、处理相关决策信息的能力更强,能使企业迅速获取稀缺性竞争资源,适应动态、复杂的经营环境,短期内提升企业的绩效。

本研究数据显示ST公司聘请有CEO任职经历的新任CEO比例高达76.4%,但检验结果发现,没有CEO经历的新任CEO对企业短期绩效的提升显著高于有CEO经历的。ST公司面对绩效下滑和退市风险,更需要有魄力的CEO来打破原有的僵局,没有任职经历的新任CEO能打破原有的陈旧模式,变革企业经营战略,从而提升企业的经营绩效。研究发现继任来源对企业短期绩效的提升并没有显著差异,但内部继任的新任CEO继任后企业长期绩效的改善明显好过外部继任的。与其他上市公司相比,ST公司的内部情况更为复杂,内部提拔的新任CEO更了解企业运营的现状和问题所在,能更好地对公司资源进行有效配置,帮助企业摆脱困境。

(2)ST上市公司新任CEO特征对高管团队调整的影响

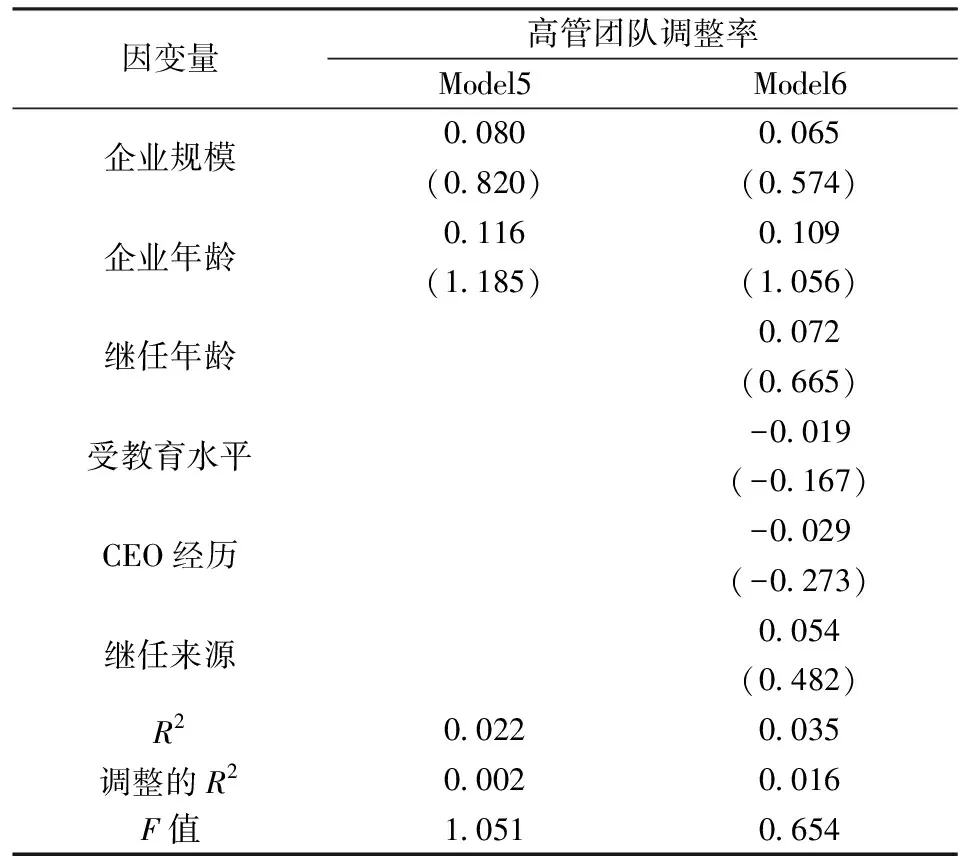

由表5的方差分析结果可知,除了继任年龄对高管团队调整的影响有显著差异外,其他新任CEO特征对高管团队调整的影响并无显著差异。由表6的回归分析结果可知,回归方程在总体上不显著,自变量继任年龄、受教育水平、CEO经历、继任来源的显著性系数都远大于0.1,回归系数不显著,因此假设H2没有得到支持。

表5 新任CEO特征对高管团队调整的方差分析

表6 新任CEO特征对高管团队调整的影响

回归结果显示,ST公司新任CEO人口统计学特征对高管团队调整没有显著影响。ST公司需要尽快提高企业经营业绩,新任CEO继任之后最紧迫的任务就是调整企业的经营战略,因此,本研究认为,对于ST公司来说,高管团队调整受战略调整的影响,不论哪种人口统计学特征的新任CEO继任之后,都需要根据新战略的要求调整管理团队,用最适合企业内外部环境的新的高管团队来执行新战略,以提升企业经营绩效。

(3)ST上市公司高管团队调整对企业绩效变化的影响

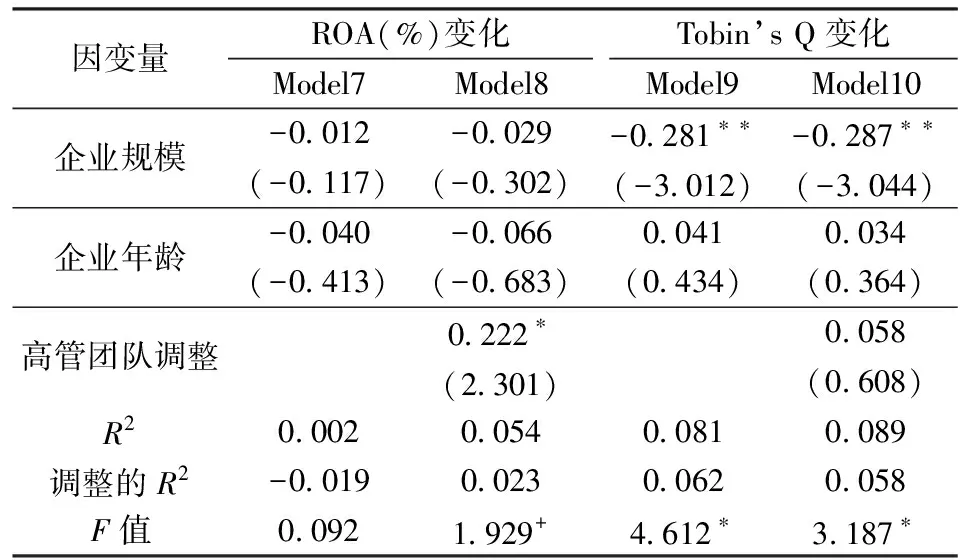

如表7所示,ST公司高管团队调整率对企业短期绩效有显著正向影响,这一结论与其他学者的研究相一致[29-30]。高管团队调整是企业转型战略的组成部分,通过调整高管团队成员能清除团队内部低效率的人员,选择更加适合公司战略决策和执行的管理人员,带来高管团队运营效率的提升,提高企业战略行为决策的准确性和运行的效率,最终提升企业绩效。因此,对于ST公司来讲,需要通过调整高管团队来推进战略转型的实施以提升企业绩效。

表7 高管团队调整对企业绩效变化的影响

5 结语

本研究基于高阶梯队理论,以我国上市公司被ST处理之后更换CEO的公司为研究样本,探讨ST公司新任CEO的人口统计学特征、高管团队调整以及企业绩效提升之间的关系,得到了以下主要的研究结论。

(1)不同特征的新任CEO继任之后对ST公司短期绩效改善和长期绩效改善的影响是不同的,继任年龄和受教育水平对企业短期绩效有显著正向影响,CEO任职经历对短期绩效有显著负向影响,内部继任对长期绩效有显著正向影响。这些结论即有与其他学者的研究相一致的,也有与其他学者的研究不一致的[31,39-40]。在企业绩效下滑时,董事会常常会通过更换CEO来实施战略转型,以改善经营绩效。企业在选择CEO时更多的考虑新任CEO及其带领的高管团队对于企业短期绩效的提升作用,而较少关注企业长期价值的增长。这虽然有利于ST企业迅速提升绩效和摘帽,但如果考虑长期的发展,在选择新任CEO,企业应更多关注CEO特征对长期绩效的影响和作用。ST公司在选拔新任CEO时,应当选拔具有学历较高的、有丰富社会网络资源的中年、内部继任的、过去无任职经历特征的CEO,来提升企业的经营绩效。

(2)对于ST公司来说,通过调整高管团队可以显著提升企业短期绩效,但对企业长期绩效的改善不显著。高阶梯队理论认为,企业战略的形成取决于整个高管团队。ST公司内部的管理机制僵化或者混乱是导致其绩效下滑的重要因素,通过对高管团队调整,清除团队中低效率人员,克服企业原有的惯例和原有高管人员的阻力,使得整个高管团队达到最佳的人员配备和具备最优效率,从而提升企业的绩效。

(3)本研究选择了ST公司作为研究对象,为绩效下滑企业转型战略研究提供了一个新的视角,为中国企业选择和更换CEO提供了决策的依据,但由于所选样本、以及研究变量衡量等原因,还存在着一定的局限性,这些局限性也是今后研究的重点问题。第一,本论文以ST公司为研究对象,选取了2000年到2009~2010年间更换过CEO的110家ST公司作为研究样本,样本数量还相对较少。第二,新任CEO对绩效的影响是通过企业战略调整、组织人事变革、关键资源投入等一系列的因素,本研究只选取了高管团队调整的变量,并没有涉及其他的变量。第三,本研究选取人口统计学变量研究CEO的特征,存在一定的不足和缺陷,今后可以选择心理认知方面的变量来进行研究。另外,本研究未对CEO进行严格区分。在中国公司里,董事长和总经理均被称作CEO,但这两者在企业战略变革决策和实施过程中起着不同的角色和作用。

参考文献:

[1] Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2): 193-206.

[2] Rajagopalan N, Spreitzer G M.Toward a theory of strategic change: A multilens perspective and integrative framework [J].Academy of Management Review.1997, 22(1): 48-79.

[3] Finkelstein S, Hambrick D C.Top-management- team tenure and organizational outcomes: The moderating role of managerial discretion [J].Administrative Science Quarterly.1990,35(3): 484-503.

[4] 唐健雄, 王国顺,中国企业战略转型能力与绩效关系的实证研究[J].系统工程,2008,26(1):17-19.

[5] Hedstrom G, Michael Isenberg.Sustainable growth: On the brink of a major transformation[J].Corporate Environment Strategy, 2002, 9(1):13-23.

[6] 贺远琼,杨文,陈昀.基于Meta分析的高管团队特征与企业绩效关系研究[J].软科学,2009,23(1):12-17.

[7] 高静美,郭劲光.高层管理团队(TMT)的人口特征学方法与社会认知方法的比较研究[J].国外社会科学,2006,6:39-46.

[8] 朱德胜,宋晓宁.ST公司高管更换的原因分析 [J].山东财政学院学报,2006,7:67-70.

[9] Gilson S C.Management turnover and financial distress [J].Journal of Financial Economics, 1989, 25(2):15-27.

[10] Warner J B, Watts R L, Wruck K H.Stock price and top management change [J].Journal of Financial Economics, 1988, 20(1-3): 461-492.

[11] Murphy K J,Zimmerman J L.Financial performance surrounding CEO turnover [J].Journal of Accounting and Economics, 1993, 16(1-3): 224-236.

[12] Dutton J, Duncan R.The creation of momentum for change through the process of strategic issue diagnosis [J].Strategic Management Journal, 1987, 8(3):279-296.

[13] Peterson R S,Martorana P V,et al.The impact of chief executive officer personality on top management team dynamics: One mechanism by which leadership affects organizational performance [J].Journal of Applied Psychology, 2003, 88(5) :795-814.

[14] Shen W, Cannella A A.Will succession planning increase shareholder wealth? Evidence from investor reactions to relay CEO successions[J].Strategic Management Journal, 2003, 24(2): 191-198.

[15] Zhang Yan,Rajagopalan N.When the known devil is better than an unknown god: An empirical study of the antecedents and consequecen of relay CEO successions[J].Academy of Management Journal, 2004, 47(4): 483-500.

[16] 徐万里,钱锡红,梁瑞芝,基于传记特征的CEO继任财富效应研究[J].管理科学,2009,22(5) :25-33.

[17] 钱锡红,徐万里,李孔岳.企业家三维关系网络与企业成长研究——基于珠三角私营企业的实证[ J].中国工业经济,2009(1): 87-97.

[18] 贺远琼,杨文,高管团队特征与企业多元化战略关系的Meta 分析 [J].管理学报,2010,7(1) : 91-97.

[19] 魏立群,王智慧,我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002,(4) :16-22.

[20] Tihanyi L, Ellstrand A E, Daily C M,et al.Composition of the top management team and firm international diversification[J].Journal of Management,2000,26(6):1157-1177.

[21] 齐金杰,常译文.中外企业CEO职业特征的比较分析及启示[J].现代商贸工业,2010,(5) :143-144.

[22] 张必武,石金涛.总经理更换与高管团队的稳定性研究——来自中国上市公司的经验证据[J].财经研究, 2006, 32(1) : 121-133.

[23] 廖建桥,赵君,张永军,权力距离对中国领导行为的影响研究[J].管理学报,2010,7(7):988-992.

[24] Wiersema M F, Bantel K A.Top management team demography and corporate strategic change[J].The Academy of Management Journal, 1992, 35(1):91-121.

[25] Lazear E, Rosen S.Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1982, 89(5) : 841-864.

[26] Miller D, Shamsie J.Learning across the life cycle: Experimentation and performance among the Hollywood studio heads [J].Strategic Management Journal, 2001, 22(8) : 725-745.

[27] Kesner I F,Dalton D R.Top management turnover and CEO succession:An investigation of the effects of turnover on performance[J]. Journal of Management Studies,1994,31(5) :701-713.

[28] Wiersema M F.Executive succession as an antecedent to corporate restructuring [J].Human Resource Management, 1995,34(1) :185-202.

[29] Ter well B.Does manager turnover improve firm performance? Evidence from Dutch Soccer 1986-2004[J].De Economist, 2011, 159(3) :279-303.

[30] Oliver G, Nicolai P.Top management turnover and organizational performance: A test of a contingency model[J].Public Administration Review,2011, 71(4) : 572-581.

[31] 刘星、蒋荣.中国上市公司CEO继任特征与公司业绩变化关系的实证研究[J].管理科学,2006,19(6) : 3-10.

[32] 柯江林,张必武,孙健敏.上市公司总经理更换、高管团队重组与企业绩效改进[J].南开管理评论, 2007,10(5) : 104-112.

[33] Hoskission H M A R E, Kim H.International, diversification: Effect on innovation and firm performance in product in product-diversified firms [J].Academy of Management Journal, 1997, 40(4) :767- 798.

[34] Tallman S, Li Jiatao.Effect of international diversity and product diversity on performance of multinational firms [J].Academy of Management Journal, 1996, 39(1) : 179-196.

[35] Firth M, Fung P M Y, Rui O M.Firm performance, governance structure, and top management turnover in a transitional economy[J].Journal of Management Studies, 2006,43(6) :1289-1330.

[36] Fan JPH, Wong TJ, Zhang Tianyu.Politically connected CEOs, corporate governance, and Post-IPO performance of China's newly partially privatized firms[J] Journal of financial economics, 2007,84(2) :330-350.

[37] Kato T, Long C.Executive turnover and firm performance in China[J].The American Economic Review, 2006,96(3):363-367.

[38] 林媛媛.市场导向与企业高层管理人员之间的灰色关联度分析[J].管理科学,2003, 16(3): 61-65.

[39] 朱治龙,王丽.上市公司经营者个性特征与公司绩效的相关性实证研究[J].财经理论与实践,2004,(2):46-50.

[40] 缪小明,李淼.科技型企业家人力资本与企业成长性研究[J].科学学与科学技术管理,2006,(2):126-131.

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

审计与理财(2020年10期)2020-11-03 03:31:02

意林(2020年10期)2020-06-01 07:26:37

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

红土地(2018年8期)2018-09-26 03:19:14

证券市场红周刊(2018年5期)2018-05-14 14:45:46

河南水利年鉴(2017年0期)2017-05-19 02:29:13