宁夏科技型中小企业融资现状调查与对策

2014-04-01 01:03纪丽芳

山西经济管理干部学院学报 2014年4期

□纪丽芳

(宁夏大学经济管理学院,宁夏银川750021)

1 宁夏科技型中小企业内涵

宁夏科技型中小企业的概念表述直接依据为宁科工字〔2013〕13 号关于印发《宁夏回族自治区科技型中小企业认定管理办法(暂行)》通知中第三条对科技型中小企业的认定。具体表述为:本办法所称科技型中小企业是指拥有从事研究开发的科技人员和知识型员工,投入科技经费、开展技术创新活动,并依托自有技术提供产品或服务的中小企业,同时文件对申请认定科技型中小企业的从业人员、营业收入、研发费用标准等作了限定。宁夏科技型中小企业数量不多,至今有200 家左右,企业分布较为集中,主要在各大工业园区内,涉及行业较窄,以软件开发业、制造业居多。

2 宁夏科技型中小企业融资现状调查

2.1 主要的融资来源为自有资金和银行贷款

宁夏82.14%的科技型中小企业主要的融资来源是自有资金和银行贷款,其次,有11.11%的企业主要的融资来源涉及政府扶持资金,此外,有10.71%的企业还涉及通过民间借贷、银行票据贴现、小额贷款公司贷款、科研资金融资。由此可见,宁夏科技型中小企业主要的融资来源为自有资金和银行贷款。由于民间借贷和小额贷款公司融资利息较高,所占比例较小,而风险投资通常难以获取,在所调研的企业当中没有一家企业获得风险投资。

2.2 融资状况有所改善但依然存在融资困难

宁夏24.14%的科技型中小企业认为融资状况大幅度改善,不存在融资困难现象,52.07% 的企业认为融资状况有所改善,但依然存在融资困难,23.79%的企业认为融资状况几乎没有改善,融资很困难,0%的企业认为融资状况没有一点改善,融资非常困难。另外,根据《宁夏调查数据》显示,宁夏工业企业融资景气指数平均为80 左右,处于较为不景气区间。由此可见,自国家和自治区的各项融资扶持政策出台后,宁夏大部分科技型中小企业仍然存在融资困难问题,但融资状况和以前相比有所改善,政策发挥了一定的效应,但效果不是非常明显。

2.3 企业从银行获取贷款困难,主要原因是缺乏抵押物

通过调查结果可知,宁夏7.69%的科技型中小企业认为从银行获取借款非常困难,26.92%的企业认为从银行获取借款困难,30.77%的企业认为从银行获取借款有一点困难,34.62%的企业认为从银行获取借款不存在困难。65.38%的企业认为从银行取得贷款是存在困难的。55.87%的企业认为,银行信贷难的主要原因是由于企业抵押物缺乏,质押担保难,不能提供信用担保以及企业自身实力弱,不符合贷款要求;其次,从银行贷款成本高也是企业获取贷款难的一个重要原因。

2.4 企业希望的融资来源主要集中在政府扶持、银行贷款和资本市场

通过对问卷的统计分析,宁夏科技型中小企业希望的融资来源体现为三方面,其中,选择最多的融资方式依次为:政府扶持资金、银行贷款、发行债券、股票上市,这一比例占到了82. 14%;其次,创业或风险投资基金和私募股权融资的比例占12.5%;另外,希望通过民间借贷、产权交易、小额贷款公司、融资租赁方式融资的企业占到了5.36%的比例。

3 宁夏科技型中小企业融资问题

3.1 政府支持科技型中小企业发展的经费投入不足

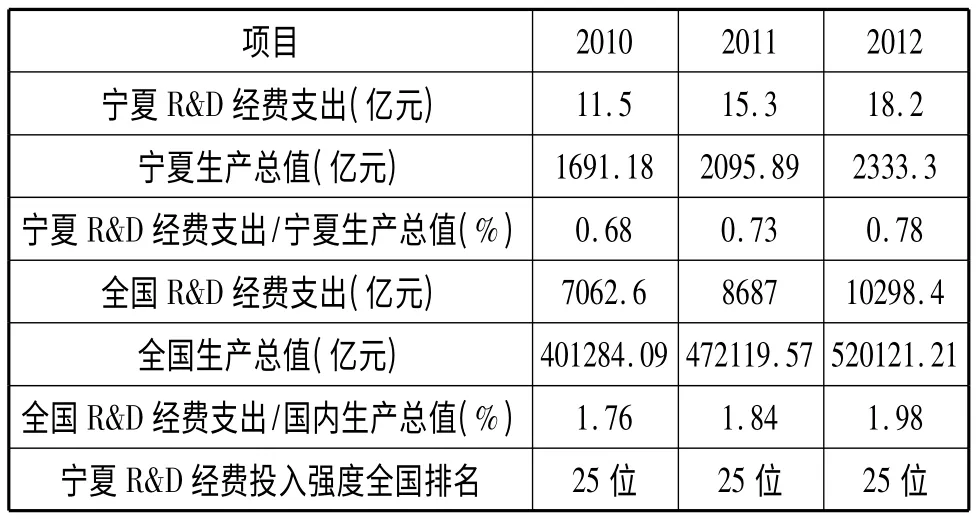

近年来,宁夏R&D 经费支出如表1所示。

表1 宁夏与全国R&D 经费投入强度对比统计表

通过表1 可以看出,近年来,宁夏R&D 经费支出在逐年上升,但宁夏R&D 经费支出投入强度与全国平均水平相比,不到全国平均水平的一半,总体处于全国中等偏下水平。宁夏科技投入总量不足,与全国相比还有一大段差距。宁夏《自治区十二五科技发展规划》目标之一为:到2015年,科技投入强度进一步提升。全社会研究与试验发展(R&D)经费投入占国内生产总值的比重由0. 78% 提高到1.2%以上,要想实现宁夏十二五规划目标,需要进一步加大科技投入。

3.2 政府补贴与资助分布不合理

3.2.1 奖励性补助居多,解决企业融资性需求少,资助结构不合理

就宁夏政府补贴与资助项目而言,融资扶持政策主要针对有一定科研水平,获得一定的研究成果,处于高速成长期及以后阶段的科技型中小企业,而初创期企业很少涉及,资助结构不合理。如科技成果转化资金及技术创新基金申报的前提都是企业要有配套的贷款资金或自有资金支持,这样必然会将一部分处于初创期又无法取得银行贷款的科技型小企业排除在外了。再如科技创新后补助资金也是针对高速成长期及以后阶段的企业设立。因此,政府对科技型中小企业资金补助过于集中,无法惠及整个科技型中小企业。

3.2.2 评审和立项程序较为烦琐,基金运转效率不高

如科技型中小企业申请创新基金,从材料的递交到项目的审核直到最后的批准需要经历一个很长的周期,至少需要半年的时间。科技型中小企业技术创新基金通常在每年3月中旬申报,项目基金落实到位下拨到地方就到了每年的春节期间了,加上一些特殊情况(如2013年由于申报系统出现了问题,国家6月中下旬才开始申报),导致资金到企业手里的时间会更长。因此,评审和立项程序的繁琐,导致基金的运转效率不高。

3.3 缺少专门的科技型中小企业融资信息服务平台

根据调研结果显示:10.81%的企业对国家及地方出台的融资政策非常了解,28.58%的企业对融资政策了解,60.71%的企业对融资政策有一点了解。宁夏现有的融资政策分布较为分散,涉及多个部门,如科技厅、财政厅、宁夏金融办、宁夏经信委、税务部门、各金融机构等。由于企业规模小,管理人员有限,无法全面收集相关信息,导致企业对融资政策了解不多。

3.4 信用担保方式贷款难,银担双方合作不畅

截至2013年底,宁夏信用担保机构共有58 家,国有及国有控股共计7 家,民营担保机构51 家。注册资本达31 亿元,担保金额70.8 亿元,担保费率2.5% 。但宁夏担保公司与银行合作中存在银行门槛高、成本高、难分险、难共享等实际问题:(1)银行一次性收取担保保证金,增加了担保机构的经营成本。根据调查,大多数银行将一次性收取担保机构1000-2000 万元保证金作为银担合作签约的先决条件,从源头上增加了担保机构的经营成本。(2)担保代偿风险几乎全部由担保机构独自承担。除极少数政策性担保机构外,几乎所有担保代偿损失均由担保机构独自全部承担,而银行的利率却并未因担保机构提供全额担保转移风险而降低利率幅度。这在一定程度上平添了中小企业的融资成本。银担双方合作不畅,信用担保方式贷款难现象严重。

3.5 融资渠道单一,融资能力有限

宁夏科技型中小企业主要的资金来源是自有资金和银行贷款,通过民间借贷、银行票据贴现、小额贷款公司贷款、科研资金等方式融资所占比例很小,融资渠道单一,融资能力有限。就股权融资而言,由于上市门槛高,大部分企业都不能满足中小板及创业板首次公开发行上市的要求,很难通过上市来获取资金。目前为止,只有宁夏青龙管业股份公司一家在深交所中小企业板上市。在天津股权交易所上市的科技型企业有几家,总体规模较小。宁夏制订了《宁夏企业债券发行规划(2011-2015年)》,培育和鼓励企业发行债券,但由于发行债券对企业要求较高,宁夏科技型中小企业发行债券的尚无首例。

3.6 小企业信贷与无形资产质押融资现状不容乐观

宁夏在小微企业贷款方面,国有四大银行依然注重大中企业放贷,审批程序严格,抵押物要求较高。地方性银行如宁夏银行和石嘴山银行在这方面表现得较为突出,纷纷成立“小企业信贷中心”,降低贷款门槛,解决小企业经营资金短缺问题。但在实际操作过程中,各银行分支机构仍然注重大企业、大项目的营销和放贷,尤其是无抵押物的质押贷款形式有名无实,宁夏科技型中小企业很难通过无形资产质押形式获得贷款。

4 宁夏科技型中小企业融资对策

4.1 政府应加大对科技型中小企业技术创新与融资的投入力度

政府应提高对科技型中小企业的各项资助、补助、基金支持力度,扩大政策覆盖面,提高对科技型中小企业的扶持金额,进一步研究制定科技型中小企业各阶段项目价值评估、信用与风险评估体系,制定科技型中小企业融资扶持政策,引导风险投资公司向科技型中小企业伸出橄榄枝。

4.2 合理制定融资扶持战略,统筹分布企业各阶段融资扶持资金

科技型中小企业应建立“梯形融资战略”以满足不同发展阶段的融资需求。如企业在初创期,由于资产少,难以获得信贷资金,主要靠投资者的投入运营,应实行“内源融资+政府扶持资金”融资形式。此时,如果政府通过扶持基金支持初创期企业渡过难关,可能会造就宁夏更多的科技型企业形成。因此,政府在设立扶持基金时应统筹考虑,均衡分布科技型中小企业融资需求点,满足各阶段不同企业的融资需求。

梯形融资战略如图1所示。

图1 科技型中小企业梯形融资战略图

4.3 构建专门为科技型中小企业服务的融资支持信息服务平台

宁夏应建立一个专门为科技型中小企业服务的信息平台,将所有的融资支持政策及政策解读、政策使用、金融机构的融资信息等相关情况进行详细说明,以增加信息的透明度和信息的对称性,企业则不会盲目适从,更有利于企业根据自身情况进行融资定位。

4.4 建立企业信用档案的信息共享网络,缓解银担合作不畅

企业良好的信用记录会使得银行与信用担保机构风险大大降低,合作更加顺畅,银行放贷的意愿更加增强。(1)要求各单位进行企业信用记录。企业信用信息零散分布在中国人民银行、工商、税务、海关等部门。如税务局有是否依法纳税的诚信记录,会计师事务所有企业会计信息是否公允、真实的财务报告审计记录,工业园区与工商局有企业是否合法的经营记录,检察院有企业的诉讼记录等。这些都是企业是否诚信、合法经营的最好诠释。因此,政府应出面要求各单位对企业信用记录进行登记、信息反馈。(2)构建信息共享网络。政府应构建企业信用档案信息共享网络,将各部门的信用记录进行联网公布于企业的信息平台上。(3)成立专门的中介机构进行企业信用评级,可作为银行放贷风险评价的依据。

4.5 开辟“政府引导、多方参与”的多元化融资渠道

单一的融资渠道会影响企业的融资金额、融资能力和融资效率。因此,应开辟“政府引导、多方参与”的多元化融资渠道。(1)可启动个人投资、商业银行、保险公司、社会养老基金等民间资本,促进多方合作,开拓融资方式。(2)促进科技型中小企业在股权金融资产交易中心开展场外挂牌融资,实施股权、物权、债权、知识产权等的有序流转和交易,研究开展股权融资的多种形式。(3)进一步探索以科技项目融资的办法和流程等。(4)探索推进科技型中小企业上市融资和发行债券的路径与方式,拓宽融资渠道,提高融资能力和效率。

4.6 实施“政府试点、银行与企业参与、中介评估”的无形资产质押融资模式

可采取以下举措:(1)建立评估机构。宁夏可依托高校专家资源,引进和培育具有较高专业水平的评估公司在宁夏设立分支机构,带动宁夏评估行业的发展。(2)政府推荐试点质押。政府可与银行合作,推荐拥有中国或宁夏驰名、著名商标和发明专利的企业作为无形资产质押贷款的试点单位。(3)出台政策法规。政府应抓紧制订相关政策法规,规范无形资产质押融资业务。(4)设立咨询服务机构。可建立非营利性的融资咨询服务中心。以培训、咨询等形式,聘请银行、评估机构、担保机构等各方面的专家就融资、财务管理、产权评估、法律法规等对科技型中小企业进行指导,帮助企业在银企之间搭建无形资产质押、融资的桥梁。

[1]杨 扬.科技型中小企业融资困境破解对策[J].中国经贸导刊,2011(1).

[2]孙 波. 科技型中小企业的知识产权质押融资之路[J].企业科技与发展,2011(3).

[3]程金金.我国科技型中小企业金融支持体系研究[D].南昌:江西财经大学,2012.

猜你喜欢

经济与管理(2020年4期)2020-12-28

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

宁夏画报(2019年5期)2019-09-19

创业邦(2018年8期)2018-08-28

能源(2017年5期)2017-07-06

宁夏画报(2016年5期)2016-06-28

创业邦(2016年6期)2016-06-20

现代冶金(2016年6期)2016-02-28

天津人大(2015年9期)2015-11-24