山西杏花村汾酒厂股份有限公司财务报告分析

2014-04-01 01:03王文佼

山西经济管理干部学院学报 2014年4期

□王文佼

(山西财经大学,山西太原030006)

1 公司背景与行业现状

1.1 公司背景

山西杏花村汾酒集团有限责任公司为国有独资公司,现由山西省人民政府国有资产监督管理委员会直接监管,是全国最大的名优白酒生产基地之一,公司生产及销售汾酒、竹叶青酒及其系列酒并提供广告服务,拥有“杏花村”“竹叶青”两个中国驰名商标,年产名优白酒5 万吨。核心企业汾酒厂股份有限公司为公司最大全资子公司,1993年在上海证券交易所挂牌上市,是山西首家上市公司。

汾酒集团经营特点:首先,注重消费群体建设,考虑到不同年龄阶段的不同消费需求,产品和服务针对特定的消费群体,形成了一定的特色;其次,市场定位由中低档向高档转变,符合汾酒的历史地位和公司的发展战略;最后,推动文化营销,围绕文化定位,开展文化宣传活动,传扬企业深厚文化底蕴。

1.2 行业现状

相较于其他食品行业来说,白酒行业的成熟进程可谓缓慢,从白酒行业现状看,中国白酒市场正在从市场分散走向市场集中,向着大企业、大品牌集中,并且区域的名优品牌有强劲的发展。

目前,我国白酒行业呈现以下特征:

(1)市场竞争激烈。较低的进入门槛使得白酒行业本身的竞争非常激烈,许多企业趁2011年白酒行业大调整的时期进入白酒产业。另外,替代产品,如啤酒、葡萄酒、软饮料的快速增长,大大地限制了白酒的扩张。可以说,白酒市场的竞争现状将有增无减。

(2)白酒市场的产销量与经营利润呈反向趋势。高端白酒虽然比例小,但利润约占50%,而中端白酒的比例和利润均为35%,低端白酒的比例最大,利润却是最小。

(3)区域性品牌优势明显。在大部分省份,区域性品牌已经建立了稳健的“市场根据地”,尤其是中低端白酒品牌,即便是全国性大品牌亦很难撼动其在区域市场上的统治地位。

(4)农村的白酒市场潜力巨大。通过研究白酒的消费者群我们发现,占人口总量20%的城市人口白酒消费量占55%,而占人口总量80%的农村人口的白酒消费占总消费的45%。但是农村市场被一些“杂牌”“小品牌”“乡村品牌”占据,甚至垄断,很多全国性的品牌还没有占到一席之地。

(5)我国白酒行业的标准化体系不健全,硬件设施和管理标准与国家食品卫生标准差距很大。受2012年出现酒鬼酒“塑化剂”风波这一事件的影响,预计白酒业将进一步延续放缓趋势,而区域名酒、地方品牌强势崛起,抢夺白酒市场份额的现象将愈加激烈。

2 财务分析

2.1 偿债能力分析

2.1.1 短期偿债能力分析

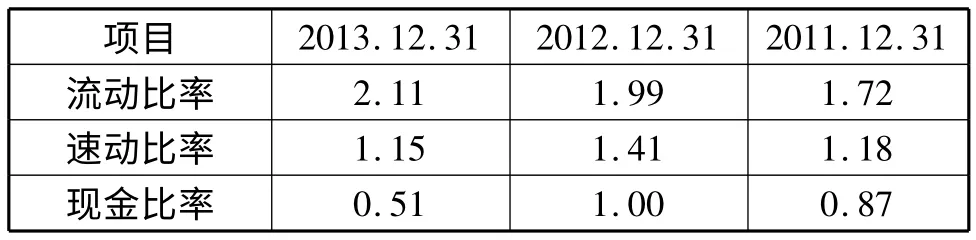

表1 山西汾酒股份有限公司短期偿债能力

由表1 可以看出,汾酒股份有限公司从2011年到2013年流动比率呈上升趋势,但保持在1.7-2.1 之间,而速动比率也在1.1-1.4 之间,并没有太大的浮动,这说明汾酒股份有限公司股份有限公司的短期偿债能力很稳定,存货对速动比率有影响,但影响不大。而现金比率由0.87 以上降至0.51,比率不太稳定,2013年货币资金同比大幅下降,流动负债也较往年有所下降,导致了2013年现金比率和速动比率较前两年低。

2.1.2 长期偿债能力分析

表2 山西汾酒股份有限公司的长期偿债能力

由表2 可以得知,在产权比率和有形净值债务率方面,2011年和2012年汾酒股份有限公司的财务结构与资本结构有高风险和高收益,债权人的保障程度低,而到2013年就下降到了约50%,转为低风险和低收益的经营方式,债权人的资本更有保障。一般来说,资产负债率这一指标为不高于50%为宜,从资产负债率上看出,汾酒股份有限公司的长期偿债能力较稳定,并且从这三年的趋势上分析,长期偿债能力是越来越强。

综上所述,汾酒股份有限公司的偿债风险并不高,而且流动负债占很大的比例,这就说明汾酒股份有限公司的短期偿债能力压力较小,并且资本结构和财务结构趋于保守,长期偿债能力越强。

2.2 营运能力分析

表3 山西汾酒股份有限公司的营运能力

由表3 可以看出,汾酒股份有限公司从2011年到2013年除了应收账款周转率呈上升趋势,存货周转率、流动资产周转率、固定资产周转率和总资产周转率都是从低到高,又由高到低,但起伏不是很大,势头依旧良好。究其原因,是随着2013年政策环境的明细和稳定,在经历十余年的高速发展后,行业整体增速放缓,行业内兼并重组趋势更加明显,白酒市场的竞争愈加激烈。总体来说,山西汾酒集团的营运能力指数虽较去年有所下降,但是企业的管理效率高、产品市场稳定、销售渠道畅通、资金周转能力好,且资产利用率高,获利能力依旧很好。

2.3 盈利能力分析

表4 山西汾酒股份有限公司的盈利能力

由表4 可以看出,汾酒股份有限公司近三年来盈利能力与营运能力的步调保持了一致,都出现了反复,但是不影响企业正常的盈利状况,盈利能力依旧比较乐观。2013年净资产收益率减少意味着公司股东投入资本所获得收益减少,吸引投资者的能力减弱,不利于企业扩充资本规模。从行业来看,

2013年白酒行业的拐点已经不期而至,缩减产能是明智的选择,也是大势所趋,另外,汾酒集团的各项指标走势和行业走势相吻合,所以企业的盈利能力指标虽然有所下降,但是在平稳中发展。

2.4 发展能力分析

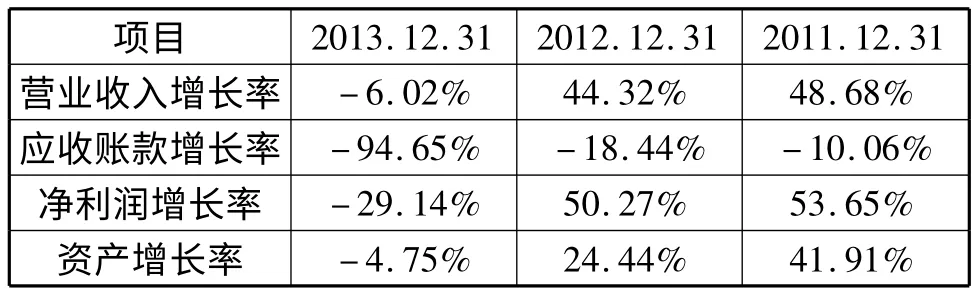

表5 山西汾酒股份有限公司的发展能力

由表5 可以看出,汾酒股份有限公司2013年营业增长率、应收账款增长率、净利润增长率和资产增长率均为负数,说明企业本年度销售收入减少,利润减少,资产规模缩减,应付风险能力和可持续发展能力减弱。从2011年到2013年的发展趋势分析,可以发现增长率均呈下降趋势,在2013年发生了锐减,说明公司2013年受政策影响较大,需要准确分析市场走向,扩大销量,提高市场份额。

3 总结

通过对山西汾酒股份有限公司财务能力的分析可以看出,虽然近三年来企业的销售收入、偿债能力、盈利能力和营运能力等各方面指标有些波动,但是总体还处于正常水平,这是由于白酒行业经营环境发生深刻变化并进入了深度调整期,白酒消费总量增速放缓,消费结构也发生较大变化。业外资本的大量进入及白酒企业过度扩张,使白酒产能结构性过剩问题凸显,整个白酒行业的竞争更加激烈。

2014年,白酒行业或将进入理性健康发展阶段,白酒消费将逐步实现从生产企业主导向消费者主导、从政商务消费主导向大众消费主导转变。国家食品药品监督管理总局于2013年底出台了《关于进一步加强白酒质量安全监督管理工作的通知》,该规定对白酒行业有以下促进作用:

第一,这项规定的出台将有利于进一步规范白酒行业竞争环境,企业调整将更加市场化,跨区域经营和收购兼并逐步增多,推动白酒行业优胜劣汰进程;

第二,高端白酒消费将趋于理性,而中低端白酒竞争愈加激烈;

第三,新型商业模式和电子商务将进一步发展壮大,产品品质卓越、结构合理、营销方式多样、网络健全的名优白酒企业将迎来新的发展机遇。

因此,结合行业形势和公司近年的财务状况,对山西汾酒做出以下建议:

第一,以汾酒文化等核心竞争优势为依托,进一步深入挖掘和全面传播汾酒文化内涵,提升品牌价值,营造浓厚的文化营销氛围,把汾酒建设成与国际接轨、市场开拓能力强、效益良好、具备较强核心竞争力和品牌知名度的现代化企业,把汾酒打造成世界酒文化第一品牌。

第二,严抓质量,强化质量管理和保证食品安全。建立健全配套的检测方法标准,推进绿色食品认证各项工作,建立检验检、测的监督检查和问责机制,加强对产品生产过程监控和责任追究,有效防范产品质量与食品安全风险。

第三,着重加强流动资金的管理,提高自有资金的使用效率,同时可通过银行融资等多种途径来满足公司发展需求。

第四,在发展战略、思想观念、基础管理、人才队伍、市场营销、发展信心等方面系统提升,夯实发展基础,提升营销创新力度,加强管理工作,保证公司健康平稳发展。

[1]余绪缨.财务报表分析原论[M].上海:立信会计出版社,2000.

[2]张先治.财务分析[M]. 大连:东北财经大学出版社,2008.

[3]郑文清.浅谈企业财务报表分析[J]. 企业家天地(理论版),2009(12).

[4]王延才. 中国酿酒工业协会白酒分会五年工作报告[J].酿酒科技,2010(15).

[5]李 雁. 创百亿汾酒 铸中国酒魂[J]. 政府法制,2012(19).

[6]山西杏花村汾酒厂股份有限公司.山西汾酒2013年年度报告[EB/OL].http://www.see.com.cn,2014-06-15.

[7]山西杏花村汾酒厂股份有限公司.山西汾酒2012年年度报告[EB/OL].http://www.see.com.cn,2014-06-15.

[8]山西杏花村汾酒厂股份有限公司.山西汾酒2011年年度报告[EB/OL].http://www.see.com.cn,2014-06-15.

猜你喜欢

名作欣赏(2023年8期)2023-03-15

发明与创新(2022年30期)2022-10-03

支部建设(2021年35期)2022-01-15

今日农业(2021年18期)2021-10-14

人大建设(2018年6期)2018-08-16

酒·饮料技术装备(2018年1期)2018-04-28

文理导航·科普童话(2017年5期)2018-02-10

中国三峡(2016年5期)2017-01-15

陕西画报(2016年1期)2016-12-01

西藏科技(2015年6期)2015-09-26