创业板上市公司综合绩效的因子分析

2014-03-20 02:04王景

经济研究导刊 2014年4期

王景

摘 要:通过创业板上市公司2012年年报的数据,采用SPSS软件对中国154家上市年龄大于三年的创业板上市公司16项财务指标进行因子分析,研究结论显示,2012年中国创业板上市公司整体绩效水平不高,且绩效水平差距较大。

关键词:创业板;中小企业;公司绩效;因子分析

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2014)04-0132-02

前言

创业板GEM (Growth Enterprises Market)board是地位次于主板市场的二板证券市场,在中国特指深圳创业板。创业板是主板市场的有效补充,对提高资本的流动性和使用效率具有重要作用,同时为中小企业的融资提供了一个重要平台。中国创业板市场于2009年10月正式运行并进行交易,短短的几年时间,创业板上市公司由2009年的36家增加到2012年的355家。

具有高成长性的中小企业通过创业板进行上市融资,其融资结构的选择具有不同于主板市场的特征,融资结构的不同选择将会影响企业绩效。对公司绩效的衡量主要有三种:(1)单一指标法。如胡石其(2012)、周国林(2008)将净资产收益率作为经营绩效指标[1~2],向锐(2008)以资产回报率作为公司经营绩效的指标[3]。(2)多重指标法。如赵玉珍(2012)使用净资产收益率和总资产报酬率两项作为上市公司经营绩效指标[4],李远鹏(2009)采用资产利润率、销售利润率、营业利润率及净资产利润率四个指标衡量企业的经营绩效[5]。(3)综合指标法。将多个指标(通常是3个以上)通过一定的方法确定其权重,然后计算出一个综合指标作为经营绩效研究的评价指标,如彭熠(2007)、徐莉萍(2006)。

由于不同的公司所采取不同的经营管理模式,他们对公司的销售成长或是降低成本等方面各有侧重,所以采用单一指标来评价公司的绩效显得过于片面,为了能够从多个维度来考察公司绩效,可以使用多个绩效指标。一方面为了避免遗漏重要的信息而考虑尽可能多的指标,另一方面考虑指标的增多增加了问题的复杂性,同时由于各指标均是对同一事物的反映,不可避免地造成大量信息的重叠从而可能导致抹杀事物的真正特征与内在规律。

一、研究设计

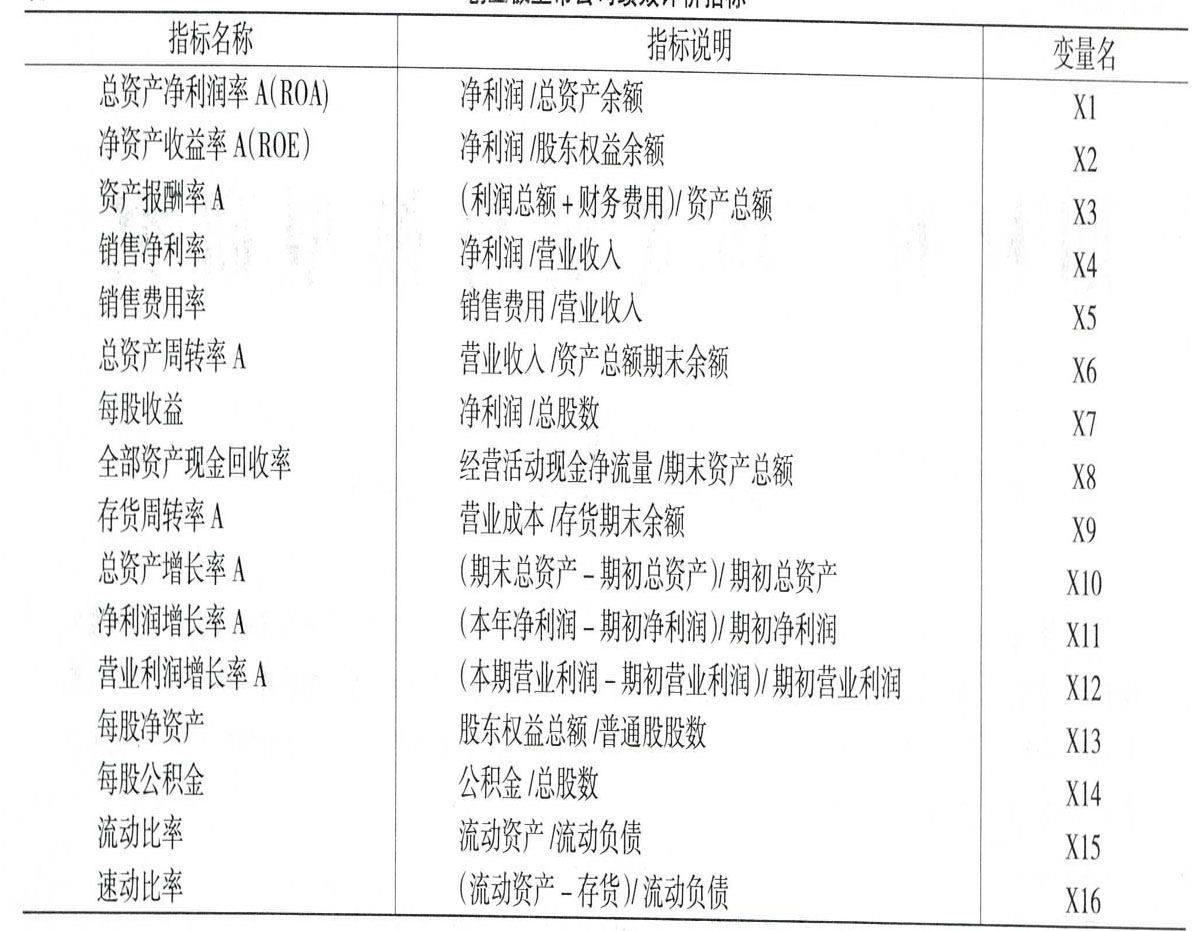

为了公平起见,我们选择在创业板已经上市3年的公司作为研究对象,也就是在2011年1月1日之前上市的公司为研究样本,财务指标所在报告期為2012年12月31日,并剔除数据不全的公司样本,经过上述操作之后,我们的研究样本包括154个公司年度观测值。本着可操作性原则,借鉴国家财政部颁布的企业绩效评价体系(孟建民,2002),并结合前人的研究,我们综合下页表1所示的绩效评价指标。

二、实证分析

(一)指标数据的适用性检验

因子分析的前提条件是原始变量之间要具有较强的相关性,在因子分析时,需要对原始变量进行适用性检验,检验原始变量数据是否达到因子分析的要求。本文使用巴特利特球形检验和KMO检验。巴特利特球形检验其零假设是相关系数矩阵为单位矩阵,其统计量近似服从卡方分布。如果统计量值较大且对应的伴随概率值小于给定的显著性水平时,零假设不成立。巴特利特球形检验统计量为3008.565,显著性概率为0.000,小于1%,说明相关系数矩阵不是单位矩阵,适合做因子分析。KMO统计量为0.643,大于0.5,适宜做因子分析。

(二)确定公共因子数

本文使用主成分分析法求解初始公因子特征值:方差贡献率及累计方差贡献率,根据方差总解释表和碎石图,我们初步确定提取5个以上的公因子,为了能够尽量保留更多的原始信息,最终确定提取8个公因子。8个公因子的累计方差贡献率达到93.29%,说明提取的8个公因子解释了原始变量的93.29%,放弃的8个因子解释原始变量仅占不到7%,信息丢失较少,因子分析效果很理想。

确定了所要提取的公因子系数后,再对提取的8个主因子F1、F2、F3、F4、F5、F6、F7、F8建立因子载荷矩阵。并采用具有 Kaiser 标准化的正交旋转法对因子进行旋转。根据旋转后因子载荷矩阵可得:第1个公共因子F1在X1,X2,X3,X4指标上具有较大的载荷,第2公因子在X13,X14指标上具有较大的载荷,第3公因子在X15,X16指标上具有较大的载荷,第4公因子在X11,X12指标上具有较大的载荷,第5公因子在X6、X9指标上具有较大的载荷,第6公因子在X8指标上具有较大的载荷,第7公因子在X5指标上具有较大的载荷,第8公因子在X10指标上具有较大的载荷。

(三)求解因子得分

根据因子得分系数矩阵,也就是根据回归法计算出来的因子得分函数的系数,可以得到因子得分函数。对公司绩效进行综合评价时需要计算综合得分,其计算方法就是对所提取的公因子得分按相应的总方差贡献率进行加权平均并求和。根据综合绩效得分公式解得2012年创业板上市公司综合绩效得分及按得分大小降序排名状况(如表2所示)(由于版面所限,文章只列出综合绩效提名在前十位和后十位的公司):

结论

根据一般经验,企业综合绩效得分大于零的公司其经营绩效状况较好,并且值越大综合绩效越好。而综合绩效得分小于零的公司综合绩效较差,并且值越小越差。绩效得分在0附近的公司,其综合绩效处于一般水平。综合绩效得分如果超过0.6认为是优秀,而得分小于-0.6认为是低劣。根据我们的结果,综合绩效得分在0分以上的公司有72家,得分超过0.6的有11家;得分在0分以下的有82家,得分小于-0.6的有5家。绝大部分公司的综合绩效得分处于-0.6~0.6之间,说明大部分公司的综合绩效处于一般水平。

参考文献:

[1] 胡石其,田银华,张敏.上市家族企业治理结构与经营绩效的关系研究[J].江西财经大学学报,2012,(3):24-29.

[2] 周国林.上市公司董事会与经营绩效的相关实证研究[J].经济管理,2008,(8):18-22.

[3] 向锐,冯建.董事会特征与公司经营绩效的关系——基于中国民营上市公司的经验证据[J].财经科学,2008,(11):91-99.

[4] 赵玉珍,张心灵,邹玲.上市公司股权激励与经营绩效的实证研究[J].湖南科技大学学报(社会科学版),2012,(2):94-98.

[5] 李远鹏.经济周期与上市公司经营绩效背离之谜[J].经济研究,2009,(3):99-109.

[责任编辑 吴明宇]

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

股市动态分析(2015年26期)2015-09-10