基于上证综指的节日效应实证研究

2014-03-20 05:14冯俊文李梦雪

技术经济与管理研究 2014年6期

冯俊文,李梦雪

(南京理工大学经济管理学院,江苏 南京 210094)

基于上证综指的节日效应实证研究

冯俊文,李梦雪

(南京理工大学经济管理学院,江苏 南京 210094)

传统金融理论是在理性人假说和有效市场假说的基础上建立起来的,但近年来越来越多市场异象的存在使传统金融理论的地位受到质疑。作为市场异象之一,节日效应近年来倍加受到研究者们的重视。文章以上证综指日收益数据为研究对象,使用引入虚拟变量的ARMA-GARCH-GED模型,考察在1999年12月30日-2013年1月4日期间,股指收益率是否存在显著的节日效应,并对可能影响结果的星期效应进行了检验。结果表明:总体检验中,沪市存在显著的节前效应和节后效应;分节日检验中,元旦节不存在显著的节前效应和节后效应;春节存在显著的节前效应和节后效应,且节前效应更为显著;劳动节存在显著的节前效应和节后效应,且节后效应比节前效应更显著;国庆节仅存在显著的节前效应;在考虑了星期效应之后,节日效应依然显著存在。

股票市场;节日效应;市场异象;ARMA-GARCH-GED模型

一、引言

有效市场假说(EMH)理论阐明:在弱式有效市场中,股票价格能够对各种公开的相关信息做出迅速调整,因此任何投资者都无法利用股票市场上的相关信息来预测未来股价变动,以获得超额收益[1]。然而越来越多的已被证明的市场异象存在使得EMH理论受到挑战,节日效应便是证券市场出现的异象之一,它是金融市场不完全有效性的一种表现。文章所关注的节日效应为股票市场在节日前后一日出现的收益率显著异于其他交易日的现象,包括收益率均值和标准误差的异常波动两方面。

文章研究思路如下:首先对国内外有关节日效应的研究进行文献综述;其次对本文研究所使用的数据和工具进行必要说明;之后对研究方法进行介绍,建立了含虚拟变量的ARMA-GARCH-GED模型;最后进行实证分析检验元旦、春节、劳动节和国庆节四个法定节假日的节日效应,得出我国上海证券交易市场是否存在显著的节日效应的相关结论与启示。

文章的创新之处:国内外有关日历效应的研究文献较多,但文章选择专门研究我国股市所独有的长假,符合中国国情;选取样本数据紧跟时代。

二、文献综述

1.国外文献综述

有关假日效应最早的学术文献记载始于Fields[2]报告的在长周末前交易日异常的交易波动。Pettengill[3]用1962-1986年的标准普尔500指数,发现在不考虑星期效应的前提下节前交易日具有较高的收益率,且还检验了假日效应与公司规模的关系,发现小规模的公司在一月和其它月份的假前日表都好于大公司。Kimand Park[4]发现假日效应存在于美国三个主要股票市场:纽约证券交易所,美国证券交易所和纳斯达克交易市场。他们还指出假日效应在英国和日本证券市场也存在,并且是独立于美国证券市场的,并注意到股票市场的制度性因素不是导致产生假日效应的主要原因,最后他们确认了Ariel[5]的发现,即假前日的平均收益中没有规模效应的因素。

针对发展中金融市场的研究主要集中于欧洲地区。主要有:Chappell[6]&Al-Loughani[7]对科威特股票市场的研究;Coutts,Kaplandis&Roberts[8]对雅典证券交易所的研究;Alex Gakhovich[9]对欧洲中东部地区的股市研究等。

2.国内文献综述

俞乔[10]在研究中国股价的周期异常现象时首次提到假日效应,认为假日效应对解释深圳股价变动有显著的正向影响,但作者将假日效应仅定义为节假日后的第一个交易日的异常现象;李庆华和欧阳建新[11]对1992年5月-2004年5月深圳综合指数分析了深圳股票市场在不同时段的假日效应,研究表明深圳股票市场具有强烈的假日效应,而且在实施新的放假办法以后存在长假效应,文章证明了这些效应的存在并不是星期效应作用的结果;李占猛[12]对春节、五一和十一假日效应进行了实证分析,发现中国股票市场三个长假的效应分别有不同的表现,春节来临前一个月的行情充分显示了接下来一年的市场行情。并且春节前大盘行情在牛市的预测作用比在熊市中的预测作用强,五一休市前后大盘行情稍微有所震荡,但是震荡的持续时间不长,十一节前大盘出现较明显的下跌行情,节后大盘无明显震荡,股市的十一效应体现在节前;仪垂林、刘淄[13]对上证指数法定假日和传统节日进行实证分析,证明存在显著的节日效应;陆磊和刘思峰[14]使用ARMA(1,1)-GARCH(1,1)模型就中国股市是否存在假日效应进行研究,发现我国股市同时存在节前、节后效应,并且节日前后收益率异常并不是由其他日历效应引起;吴玮琳[15]沿用陆磊和刘思峰的模型对股票市场节日效应的存在性和持续性进行了实证分析,发现节日前后一个交易日作为窗口期时,春节具有显著的正节前效应和节后效应,五一节存在显著的节前收益效应。在股票波动率方面,节前波动率均显著低于其他交易日,节后波动率却显著高于其他交易日,风险溢价理论并不能很好地解释春节节前效应;王通运用虚拟变量的方法比较沪深两市节日效应显著程度,结果表明沪深两市均存在显著的节日效应,其中深市的节日效应更为显著,从这一角度反映出两个证券市场运行效率的差别;陈兰在其硕士毕业论文中考察了上证A股是收益率数据在4大黄金节假日前后的表现,实证表明节日效应是稳健存在的,中国股票市场尚未达到真正的弱式有效;刘亚东在其硕士毕业论文中使用EGARCH模型和虚拟变量的方法,对三个子样本期进行节日效应的考察;杨恩基于GARCH-M模型和虚拟变量的方法对我国2000-2009年上证综指节日效应和节日风险进行分析;张宗益、刘兰以上证行业板块股指为研究对象,使用ARMA-GARCH-GED模型考察上证五大行业板块股指收益率是否存在显著的节日效应,结果表明:五大行业板块表现存在差异,考虑节日效应与风险波动、其他日历效应的关系后,发现房地产板块的节前超额收益主要源自一月效应而非节日效应,工业和商业板块的节前效应还受到周五效应的影响,而其节后效应则伴随着收益风险的增大。

三、数据说明

文章选用1999年12月30日-2013年1月4日上证综合指数共3146个日收盘数据作为研究的数据基础,其中包含了14年元旦及春节、劳动节、国庆节各13年的节日前后的指数数据。之所以选择此样本区间进行研究,主要有两方面的考虑:其一,进入新世纪以来,我国沪市行情风云变幻,针对新时期节日效应的研究尚有一定空白;其二,2008年经历了全国休假制度改革及股市的剧烈波动之后,有必要对节日效应是否仍存在于我国股市进行进一步的研究,以便为今后加强证券市场监管,促进其逐渐成熟提供参考。文章选用的上证综合指数数据来自上海证券交易所官方网站,分析工具采用EVIEWS6.0及EXCEL2007。

文章对上证综合指数日收益率的处理如下:

其中,Rt表示第t日的日收盘指数对数收益率,Indext表示第t个交易日上证综合指数收盘数据,Indext-1表示第t-1个交易日上证综合指数收盘数据。

四、研究方法

1.单位根检验

由计量经济学相关理论可知,采用非平稳经济变量建立回归模型会产生虚假回归问题,因此有必要对时间序列进行平稳性检验。文章采用ADF(Augmented Dickey-Fuller)检验法,检验结果如表1所示,t统计量值小于各个显著性水平下单位根检验的临界值,因此可以判定对数日收益率序列Rt是不含有单位根的平稳时间序列。

表1 ADF单位根检验结果

2.模型设计

首先介绍ARMA(p,q)过程的基本内容。ARMA(p,q)过程即自回归移动平均过程,事实上ARMA过程是AR模型与MA模型的组合,通常一个一般的ARMA (p,q)过程可以表示为如下形式:

其中,εt为方差σ2的白噪音过程,c是常数项,αj和θj分别代表自回归系数和移动平均系数。若将滞后算子引入上式,则α(L)yt=c+θ(L)εt,ARMA过程平稳的条件为滞后多项式α(L)的根均在单位圆外。ARMA模型的优势在于它可以被用来模拟非稳定时间序列,但同样有着缺点:它的前提是假定误差项εt为方差σ2的白噪音过程,即其波动率在整个过程中是恒定的。然而在实际中这个假定不成立,波动率往往随着时间的波动而波动。

其次介绍GARCH模型的基本内容。GARCH模型是描述市场波动性的一个很好的工具,能够对投资者在市场风险度量与预测时提供帮助。

GARCH族模型是基于平稳序列而构建。由图1可以看出,样本区间内上证综合指数的日收盘指数对数收益率表现出明显的波动性集群现象,该现象给我们进行OLS估计带来了一定困难,同时,集群现象从另一个侧面反映出被处理的数据具有较高的异方差,即反映了金融资产的波动率,而资产的波动率又体现了资产的风险。为了对资产的风险进行有效衡量,通常广泛采用以自回归条件异方差ARCH模型为核心的计量方法,当用ARCH模型描述某时间序列,LM检验的阶数q取值较大时(如q>7),可以采用广义自回归条件异方差模型,即GARCH模型。

图1 1999年12月30日-2013年1月4日上证综合指数日收盘指数对数收益率数据

若式可以写成下面的形式:

则称序列服从GARCH(p,q)过程。在一定条件下,GARCH模型可以转化为无限阶的ARCH模型,与无限阶(或高阶)的ARCH模型相比,GARCH模型的结构更为简洁,因此可以替代描述高阶ARCH过程,从而使得模型具有更大的适用性。

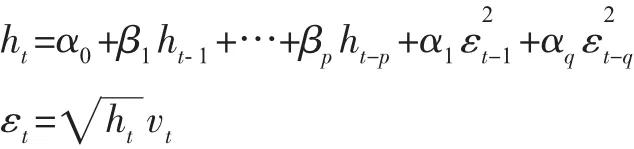

ARMA(p,q)-GARCH(m,n)-GED模型具有如下形式:

之所以采用ARMA(p,q)-GARCH(m,n)模型,是因为该模型可以较好的解决股票收益率序列及回归误差项所具有的自相关和异方差性问题。通过多次建立模型的比较分析,得出ARMA(1,1)-GARCH(1,1)模型的拟合程度最好,限于篇幅,将ARMA(p,q)-GARCH (m,n)的参数均确定为1。另外,若对以上模型中的误差项采用广义误差分布(GED)的假设,还能解决金融时间序列存在的“尖峰厚尾”的问题[14]。因此,文章选择广义误差分布(GED)对ARMA(1,1)-GARCH(1,1)模型的残差进行刻画,其分布的概率密度函数为:

其中是阶乘函数在实数与复数上扩展的Gamma函数,v是GED的形状参数,可以通过v的变化控制分布函数尾部的厚薄程度,当v=2时表示服从标准正态分布,v<2时则认为其具有肥尾特征,且该特征随着值的逐渐减小愈发显著,本文使用v=1.5。

同时,引入表示节日的虚拟变量对原始模型进行修正,得到的ARMA(1,1)-GARCH(1,1)-GED模型建立如下:

模型各参数含义如下:Rt代表1999年12月30日-2013年1月4日上证综合指数日收盘指数对数收益率;c、a1、b1、dk、w、α1、β1为模型系数;引入虚拟变量Dk(k=1,2分别代表节前/后一个交易日),若捕捉到法定节假日前/后一个交易日的收益率时,则令Dk=1,否则令Dk=0。通过检验Dk的系数dk是否显著为零,来验证沪市是否具有显著的节日效应;ht代表条件方差项;εt为误差项,本文选择其服从广义误差分布;v是广义误差分布函数的形状调整参数。

五、实证分析

1.描述性统计分析

由表2可以看出,在样本期间内的上证综指日收盘指数对数收益率平均值为0.000165,标准误差为0.016335,偏度为-0.82998,峰度为7.102740,JB统计量为2210.069,相伴概率P值为0.00000。与标准正态分布相比,样本数据偏度为-0.82998峰度为7.1027403,所以样本数据呈现左偏、尖峰的分布形态。同时,P值为0.00000,表明至少可以在99%的置信水平下拒绝零假设,即Rt序列不服从正态分布。

表2 上证综指日收盘指数对数收益率描述性统计表

随后,对1999年12月30日-2013年1月4日内各年元旦、春节、劳动节、国庆节四个法定节假日的前后一个交易日的收益率进行统计分析,计算各节日的收益率均值与标准误差,并将其与全部交易日的收益率均值和标准误差进行分析比较,计算结果如表3所示。

从表3可以发现交易日数据存在如下特征:

表3 法定节日前后一个交易日上证综合指数日收益率数据特征统计

第一,四个全国法定节日前后一个交易日的收益率水平都明显高于其他交易日和全部交易日的收益率均值,而市场风险差异不大。

第二,元旦节前平均收益率约为全部交易日收益率的28.86倍而风险(波动率)约为样本总体风险的0.87倍;元旦节后平均收益率约为全部交易日收益率的21.83倍而风险约为样本总体风险的1.17倍。数据表明我国沪市元旦节前效应比节后效应更为显著,而市场风险变化不甚显著。

第三,春节节前平均收益率约为全部交易日收益率的28.41倍而风险约为样本总体风险的0.63倍;春节节后平均收益率约为全部交易日收益率的37.98倍而风险(波动率)约为样本总体风险的1.80倍.数据表明我国沪市春节节后效应比节前效应更为显著,而市场风险变化不甚显著。

第四,劳动节节前平均收益率约为全部交易日收益率的57.64倍而风险约为样本总体风险的0.86倍;劳动节节后平均收益率约为全部交易日收益率的41.65倍而风险(波动率)约为样本总体风险的1.24倍。数据表明我国沪市劳动节节前效应比节后效应更为显著,而市场风险变化不甚显著。

第五,国庆节节前平均收益率约为全部交易日收益率的33.01倍而风险约为样本总体风险的0.67倍;国庆节节后平均收益率约为全部交易日收益率的14.81倍而风险约为样本总体风险的1.60倍。数据表明我国沪市国庆节节前效应比节后效应更为显著,而市场风险变化不甚显著。

第六,其他交易日与全部交易日收益率相比存在明显差异,其他交易日收益率均值为负,而风险倍数与全部交易日相比没有显著差异。数据表明去掉节日前后一日的交易数据后,其他样本数据的收益率较低,而市场风险变化没有太大差异,即全部交易日中的收益率为正,有一定程度是由于节日前后收益率明显异常造成的。由上述特征,作者做出如下推测:

第一,中国沪市可能存在节前效应和节后效应;

第二,中国沪市节日效应可能因节日而异,可能只存在与一个或几个节日前后,推测依据是各个节日的收益率均值存在很大差异;

第三,中国沪市节日效应可能还受到其他日历效应的影响,因此有必要剔除星期效应等因素对沪市存在的影响。

以上推测都有待于进一步的证实。

表4 全部交易日节日效应综合检验

2.节日效应检验

首先对全部交易日数据中包含的节日效应进行综合检验。从表4可以看出,在均值方程中,代表所有法定节日节前效应与节后效应的虚拟变量的系数d1、d2在1%显著性水平下均通过检验且为正,说明我国沪市存在显著的正的节日效应,验证了之前对于我国沪市存在节日效应的猜想。并且由于d1>d2,因此可以推断出我国沪市节前效应比节后效应更为显著。

其次对元旦、春节、劳动节和国庆前节前节后第一个交易日节日效应进行检验。由表5可看出:节前效应分析中,除元旦节外,其他三个法定节日虚拟变量的回归系数均显著异于0;节后效应分析中,只有春节和劳动节存在显著的节后效应,其虚拟变量的回归系数显著异于0。结果表明,元旦节不存在显著的节前效应和节后效应;春节存在显著的节前效应和节后效应,且节前效应更为显著;劳动节存在显著的节前效应和节后效应,且节后效应比节前效应更显著;国庆节仅存在显著的节前效应。

该结果在一定程度上反映了之前的猜测,即在不同的法定假日里,我国股市的节日效应存在一定的差异。该现象也对今后研究国内外股票市场节日效应提供了一种新的思路,为研究节日效应相关课题指引了方向。

表5 各法定假日节日效应检验

3.星期效应检验

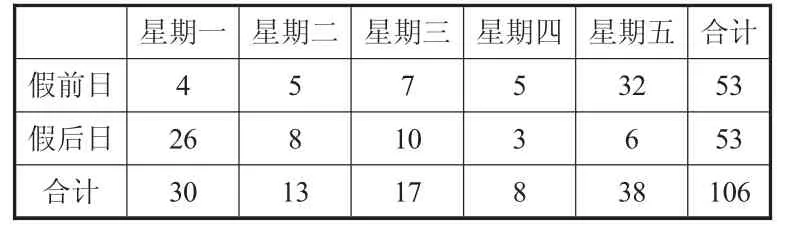

根据国外的研究,如果节日前后第一个交易日比较集中的出现在一个星期的某一天或某几天,则此时的假日效应很可能受到星期效应的影响,因此有必要对星期效应进行分离。作者首先考察整个样本期间内节日前后一个交易日在一周内的分布情况[18],统计结果见表6。

从表6中可以看出,上海股票市场的节前第一个交易日大多集中于星期五,节后第一个交易日大多集中于星期一。因此笔者确实有必要考虑星期效应对股市收益率异常波动带来的影响,由于前人的研究结果表明我国股市存在较高的星期五收益率和较低的星期一收益率,所以文章发现的节前第一个交易日收益率较高而节后第一个交易日收益率较低的现象很可能是受到星期效应的作用。为了验证这一猜想,我们在之前模型的基础上,在均值方程中加入代表周五或周一效应的虚拟变量,方差方程保持不变。新的均值方程如下:

表6 1999年12月30日-2013年1月4日节日前后一个交易日在周内天数分布

六、结论与启示

文章以上证综合指数日收益数据为研究对象,使用ARMA(1,1)-GARCH(1,1)-GED模型并引入虚拟变量,考察了上海证券交易所在1999年12月30日至2013年1月4日期间股指收益率是否存在显著的节日效应,并对可能影响结果的星期效应进行了检验。结果表明:

在总体检验中,沪市存在显著的节前效应和节后效应;分节日检验中,元旦节不存在显著的节前效应和节后效应;春节存在显著的节前效应和节后效应,且节前效应更为显著;劳动节存在显著地节前效应和节后效应,且节后效应比节前效应更显著;国庆节仅存在显著的节前效应;在考虑了星期效应之后,节日效应依然显著存在。

上述研究结果既有一定理论意义,也有一定实践意义:

表7 引入星期效应虚拟变量后的拟合结果

使用包含最近几年的日收益率数据作为研究对象,采用与之前学者研究相同的模型,可以通过对比显著性系数判断我国上海证券市场金融发育程度是否有所深化;选取我国四大法定节假日作为研究内容,符合我国国情;上述研究结果对投资者进行决策也有一定的指导意义,投资者可以充分利用市场上出现的节日效应异象,设计相应的投资策略,例如在其他交易日买入股票,在节前或节后交易日卖出股票,用极小的代价获取超额收益。

作者认为,需要进一步研究的问题,可以从以下几个方面展开:其一是从个股规模或行业层面对节日效应进行研究;其二是研究节日效应对成交量的影响;其三是调查在节日前后,投资者情绪与股票收益率的影响,以探究节日是否会使投资者情绪波动进而影响其投资行为模式。

[1]Malkiel B G,Fama E F.Efficient Capital Markets:A Review of Theory and Empirical Work[J].The Journal of Finance,1970,25 (2):383-417.

[2]Fields M J.Security Prices and Stock Exchange Holidays in Relation to Short Selling[J].The Journal of Business,1934,7(4).

[3]Pettengill G N.Holiday Closings and Security Returns[J].Journal of Financial Research,1989,12(1):57-67.

[4]Kim CW,Park J.Holiday Effects and Stock Returns:Further Evidence[J].Journal of Financial and Quantitative Analysis,1994,29 (01):145-157.

[5]Ariel R A.High Stock Returns before Holidays:Existence and Evidence on Possible Causes [J].The Journal of Finance,1990,45(5):1611-1626.

[6]Campbell J Y,Yogo M.Efficient Tests of Stock Return Predictability[J].Journal of Financial Economics,2006,81(1).

[7]Al-Loughani N,Chappell D.Modeling the Day-of-the-week Effect in the Kuwait Stock Exchange:a Nonlinear GARCH Representation[J].Applied Financial Economics,2001,11(4).

[8]Forbes W,Loughborough L,Skerratt L,et al.Greek Evidence on Post-earnings Announcement Drift:Old Empirical Tests in a New Theoretical Bottle.http://williamforbes.0catch.com/med-len.pdf,2006,5(1):22-39.

[9]Dodd O,Gakhowitch A.The Holiday Effect in Central and Eastern European Financial Markets[J].Investment Management and Financial Innovations,2011,8(4):832-903.

[10]俞乔.市场有效,周期异常与股价波动 [J].经济研究,1994,9.

[11]李庆华,欧阳建新.基于深圳股市的假日效应研究 [J].统计与决策,2005,10:106-109.

[12]李占猛.中国股票市场长假效应研究 [J].管理现代化,2004(3).

[13]仪垂林,刘淄.上海股市法定节日及传统节日效应实证研究[J].财经科学,2005(5):99-104.

[14]陆磊,刘思峰.中国股票市场具有“节日效应”吗?[J].金融研究,2008(2):127-139.

(责任编辑:WDY)

Empirical Study on Holiday Effect based on the Shanghai Composite Index

FENG Jun-wen,LI Meng-xue

(School of Economics&Management,Nanjing University of Science&Technology,Nanjing Jiangsu 210094,China)

Traditional Financial Economic Theory is based on the rational man hypothesis and the efficient market hypothesis .However,more and more market anomaly has been proven,which challenge the efficient market hypothesis.As one of the market anomaly, the effect of holidays attaches many researchers'attention in recent years.Based on the Shanghai Composite Index daily returns data for the study,the ARMA-GARCH-GED model with virtual variables is established to investigate whether there is a significant holiday effect and other factors which have great influence on the outcomes.Additionally,the sample period is from December 30th,1999 to January 4th,2013.The results showed that:on the overall statistical test,the Shanghai stock market has significant pre-holiday effect and post-holiday effect.On the individual holiday statistical test,here was no significant holiday effect on the New Year's Day.The Spring Festival and Labor Day have pre-holiday effects and post-holiday effects significantly,and the pre-holiday effects are more significant.While the National Day only has significant pre-holiday effect.After considering the effect of the week,the outcomes remain significant.

The stock market;Holiday effect;Market anomaly;ARMA-GARCH-GED model

F832.5

A

1004-292X(2014)06-0108-06

2014-01-22

教育部人文社会科学基金项目资助(10YJA630031)。

冯俊文(1960-),男,山西太原人,教授,博士生导师,主要从事项目管理、技术经济及管理,运筹学与多目标决策、系统工程、风险管理、区域发展规划等研究。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

中学物理·高中(2016年12期)2017-04-22

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2014年32期)2014-09-22