基于财务协同的企业集团控制机制探讨

2014-03-20 05:14冯自钦

技术经济与管理研究 2014年6期

冯自钦

(华北水利水电大学管理与经济学院,河南 郑州 450046)

基于财务协同的企业集团控制机制探讨

冯自钦

(华北水利水电大学管理与经济学院,河南 郑州 450046)

在我国社会主义市场经济快速发展的今天,企业集团的地位和作用越来越重要,基于财务协同的企业集团控制机制问题一直受到理论界的广泛关注。多数研究者虽然从不同角度对企业集团的协同效应、治理控制问题进行了研究,但基于财务协同视角的研究成果尚需深入。论文以财务协同为基础,分析了基于财务协同的企业集团控制关系、动因和能力,探讨了基于财务协同的企业集团控制系统的层次结构,研究了系统的协同耦合机理,并建立了系统的耦合度模型,研究结果有助于企业集团的协同管理和价值创造。

企业集团;财务协同;协同耦合;企业管理

一、引言

随着现代科学技术的飞速发展,我国企业集团在社会主义市场经济中的地位和作用显得越来越重要。加强企业集团的协同管理[1],推进协同创新,全方位地实现企业集团的协同控制,已经成为决定企业集团价值创造能力的基本战略导向[2]。企业集团在提升价值创造能力的过程中,以财务协同为基础的环境适应性构成了其协同控制和价值创造的基础,以多主体协同运作、多资源优势互补、多关系协调平衡为保障的财务协同控制系统构成了其价值链环节中的不可或缺部分[3]。从多维价值视角对基于财务协同的企业集团控制系统进行探讨,是强化企业集团战略管理的需要,也是企业集团利用独特资源和充分发挥各价值创造单元协同性的必然要求,这无疑能为企业集团的协同管理提供强大动力。

早在1965年,安索夫(Ansoff)就强调了“协同”在企业管理中的作用,明确了管理协同概念的基本内涵,并提出了超加性协同管理的理论框架,奠定了静态协同管理应用的基础[4]。1987年,伊丹广之(Itami H.)探讨了企业动态资源的匹配方法,并指出战略选择与调整应立足于资源的有效利用,而发展隐形资产能够带来协同效应[5],这些观点成为了动态协同的理论经典。关于价值链协同效应的研究,迈克尔·波特(Michael Porter,1985)无疑是最优秀的代表,他将协同价值创造与竞争优势很好地结合起来,建立了协同竞争创造价值的理论体系[6]。1996年,罗伯特·S·卡普兰和戴维·P·诺顿(Kaplan,R.S.&Norton,D.P.)将财务、客户、内部流程、学习与成长同企业战略完美地结合起来,建立了BSC协同框架[7],提出了运用平衡计分卡创造企业合力的观点。我国学者关于企业集团协同控制的研究立足于多个角度。如高晶、关涛(2007)探讨了基于战略柔性的企业集团内外部资源协同控制机理,得出了以资源和能力协同为基础的战略柔性,是企业集团内外部良好协同机制发挥的基础的结论[8]。白万纲(2008)以财务管控体系的建立为基础,分析了基于财务协同控制的企业集团联动放大效应,并认为这种联动放大效应是企业集团母子公司通过协同控制链相互作用形成的,具有管控性和价值性特征[9]。丁铭华(2010)以协同经济为分析基础,探讨了企业集团管理控制路径,建立了协同集成管控发展模型,强调了资源协同、平台集成和集团管控在企业集团实现协同效应中的作用,并认为协同创新能力、应急反应能力和风险控制能力是企业集团协同的基础[10]。张宝强和罗翠华(2013)从博弈论角度对企业集团的协同治理进行了分析探讨,提出了母子公司的合作与控制是协同效应的来源,而合作共赢目标的实现需要财务、文化等多种协调控制手段的运用[11]。

从对国内外研究现状的梳理可知,以协同、协同效应、协同治理为基础的研究,对于保障企业集团的价值创造能力发挥提供了多角度的理论基础,这些成果具有价值性、指导性和创新性,但研究的深度和广度仍需加强。鉴于企业集团组织形式的特殊性,将财务、协同、控制与效应结合起来,建立有效的基于财务协同的控制体系是加强企业集团协同管理的基本要求,也是进一步探讨企业集团价值创造能力,促进企业集团协调发展的根本需要。因此,文章立足于财务协同的研究视角,在对基于财务协同的企业集团控制关系和控制动因分析的基础上,构建基于财务协同的企业集团控制系统模型,并进行相应的机理探讨,以期提出有价值的研究成果,促进企业集团的协同管理水平。

二、基于财务协同的企业集团控制分析

1.基于财务协同的企业集团控制关系分析

财务协同是企业集团有效利用资源实现价值创造的基本方式,它反映了企业集团协同战略的执行效果、财务资源的配置有效性和财务关系的合理性,是企业集团财务协同效应与控制关系的根本体现。财务协同效应是财务协同的绩效表现和企业集团的价值目标追求,它是通过独特而稀缺资源的获取与培育,以及控制系统的良性运行所达到的结果。良性运行的控制系统对于基于财务协同的企业集团价值创造有重要影响作用。因此,正确分析和把握财务控制与财务协同效应的关系对于基于财务协同的企业集团控制模型的建立具有重要意义。

白万纲(2008)认为,财务协同效应与财务控制模式的选择有关,财务协同效应的最优位置处于边际成本MAC=MSC的点上[9]。陈月明(2006)认为,集权型、分权型和结合型财务控制模式,在财务协同效应的实现方面具有各自的特点。集权型财务控制模式有利于一体化财务协同效应的产生;分权型财务控制模式能够提高企业集团的环境适应能力,但影响了资源的使用效率;结合型财务控制模式更注重对收益和成本的权衡,当二者均处于最佳时,企业集团的财务协同效应最大[12]。

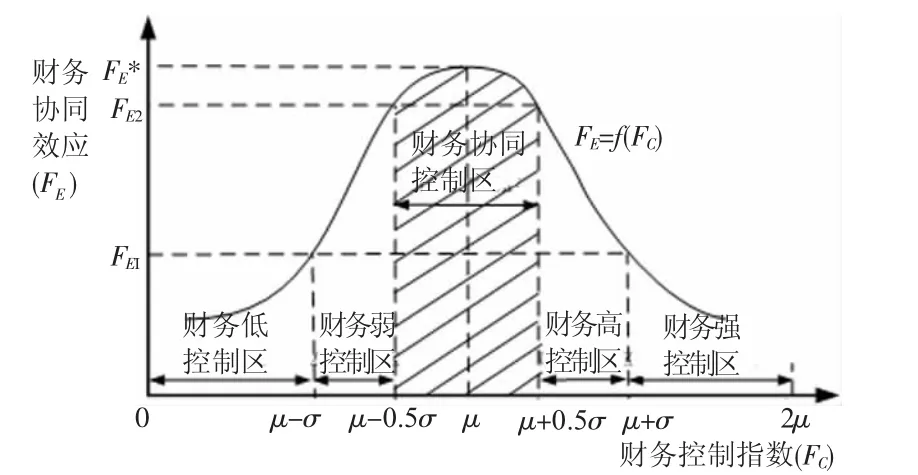

结合以上研究成果,文章从边际财务协同效应递减的角度阐述财务控制与财务协同效应的关系。文章认为,财务控制与财务协同效应呈倒U关系,财务协同效应包括递增阶段和递减阶段。在递增阶段,财务协同效应随着财务控制指数的增大而增大;在递减阶段,财务协同效应随着财务控制指数的增大而减小。可将财务协同效应(FE)与财务控制指数(FC)的函数关系表达为FE=f(FC),假定二者满足修正的正态分布密度函数关系,则其函数关系可表达如下:

式中:FE-财务协同效应;FC-财务控制指数;A-财务协同效应放大系数;μ-财务协同效应位置系数;σ-财务协同效应能力系数;A>0,μ>σ>0。

图1 财务协同控制效应与财务控制指数的关系

根据公式(1),可建立财务协同控制效应与财务控制指数的关系如图1所示。根据建立的函数关系性质,按照财务控制指数将财务协同控制效应与财务控制指数的关系划分为财务低控制区(上界为μ-σ)、财务弱控制区(上界为μ-0.5σ)、财务协同控制区(上界为μ+0.5σ)、财务高控制区(上界为μ+σ)和财务强控制区(上界为2μ)。根据公式(1)和划分的区域边界,可计算得到财务协同效应的取值范围(见表1)。在财务低控制区和财务弱控制区,财务资源没有有效利用,财务协同效应随着财务控制指数的增加而上升;在财务协同控制区,财务资源得到了充分利用,财务协同效应随着财务控制指数的增加先上升后下降;在财务高控制区和财务强控制区,财务资源过度利用,财务协同效应随着财务控制指数的增加而下降。

表1 财务控制类型及取值范围

2.基于财务协同的企业集团控制动因分析

基于财务协同的企业集团控制的根本目的在于,通过独特财务资源的获取与培育,提高企业的综合竞争能力,实现企业的长期价值。基于财务协同的企业集团控制动因决定了企业集团的战略价值取向,主要包括环境适应性动因、协同经济性动因和关系协调性动因三个方面。环境适应性动因是企业集团适应复杂多变环境和应对风险的需要,它决定了企业集团的风险控制能力和竞争能力。协同经济性动因是企业集团实现规模经济和范围经济的根本需要,它决定了企业集团的经济价值实现能力。关系协调性动因是企业集团内外部价值链协调运行的基础,它通过影响利益相关者专用性资产的投入,来促进和提高各经营主体协同创造价值的能力。

环境适应性动因、协同经济性动因、关系协调性动因是企业集团实现财务协同的动因体系,它们之间通过相互影响和相互作用,共同推动企业集团价值创造能力的提高。从它们之间的主体关系分析,环境适应性动因是财务协同的基础性表现,构成了企业集团控制的价值基础;协同经济性动因是财务协同的方向性表现,构成了企业集团控制的价值取向;关系协调性动因是财务协同的目标性表现,构成了企业集团控制的价值支持。环境适应性动因、协同经济性动因、关系协调性动因是一个均衡驱动体系,它们的联合互动是企业集团控制效果的有效反映。当三个动因处于均衡状态时,基于财务协同的企业集团控制能力就加强。当三个动因处于失衡状态时,基于财务协同的企业集团控制能力就减弱。如果过于强化环境适应性动因,虽然提高了企业集团的综合适应能力,但也会由于协同经济性动因和关系协调性动因的弱化而增加企业集团控制的机会成本。若过于强化协同经济性动因,虽提高了企业集团的价值创造能力,但也会由于环境适应性动因和关系协调性动因的弱化而增加企业集团控制的协调成本。若过于强化关系协调性动因,虽提高了对利益主体价值回报,但也会由于环境适应性动因和协同经济性动因的弱化而增加企业集团控制的运营成本。因此,基于财务协同的企业集团控制是三种动因共同驱动的结果,当三种动因的力量均衡和互相强化时,企业集团的财务协同效应就增大。

表2 基于财务协同的企业集团控制动因关系

3.基于财务协同的企业集团控制能力分析

环境适应性、协同经济性和关系协调性反映了基于财务协同的企业集团三种控制能力,即战略控制能力、资源控制能力和关系协调能力。战略控制能力是企业集团适应环境的需要,它通过明确的战略目标、一致的战略行动和互补的战略资源,提高基于财务协同的企业集团控制系统的鲁棒性,识别、评价和化解战略风险,促进企业集团的长期价值创造能力发挥。资源控制能力是企业集团价值创造的需要,它通过对财务资源、经营资源、技术资源和信息资源的有效获取和培育,形成独特的自有资源,并通过资源的优化配置方式,实现“资源-能力-竞争力”的转变。关系协调能力是实现企业集团价值链共赢价值的基础,它通过强化利益主体的协同性,来促进专用性资源的共享和充分利用,实现价值创造和价值共享。以战略控制能力、资源控制能力和关系协调能力为基础的控制构成了基于财务协同的企业集团控制空间系统,战略控制、资源控制和关系协调是其基本子系统。

三、基于财务协同的企业集团控制系统的作用机制

1.基于财务协同的企业集团控制系统的层次结构

基于财务协同的企业集团控制系统是一个由多个子系统组成的有机整体,它通过各子系统间的非线性作用关系,影响和决定系统整体的结构和功能。战略控制子系统、资源控制子系统和关系协调子系统构成了基于财务协同的企业集团控制系统的不同层面,在整个系统中分别扮演不同的管理角色。战略控制子系统是基于财务协同的企业集团控制系统的最高层,它的经营理念、经营哲学、组织使命和组织目标是财务协同效应实现的长期谋划,是企业集团的整体价值指引,它构成了基于财务协同的企业集团控制系统的方向层。资源控制子系统是基于财务协同的企业集团控制系统的中间层,它通过异质性资源的优势互补来促进资源的优化配置,提升企业集团的价值创造能力,是企业集团价值创造能力的来源,它构成了基于财务协同的企业集团控制系统的能力层。关系协调子系统是基于财务协同的企业集团控制系统的基础层,它通过利益关系的协调,提升利益主体共同创造价值的积极性,实现集团的长期共赢价值,它构成了基于财务协同的企业集团控制系统的支持层。基于财务协同的企业集团控制系统的层次结构如图2所示。

图2 基于财务协同的企业集团控制系统的层次结构

2.基于财务协同的企业集团控制子系统分析

(1) 基于财务协同的企业集团控制子系统的协同关系

战略控制子系统是一个以发挥协同战略为基础的管理控制系统,目标是通过协同战略的导向作用,带动企业集团成员在复杂多变的环境中,通过优势资源的发挥,提升企业集团整体的环境适应性,防范风险,获取持久的竞争优势。安索夫认为,协同战略具有超加性,它是企业在机遇识别、风险识别和能力识别基础上的战略匹配关系,通过协同战略的实施,企业可以获得大于局部价值相加的整体价值[4]。巴泽尔指出,企业在多变的环境中通过协同战略的选择和调整,能够推动企业群的整体业务表现[13]。我国学者李宏贵进行了协同战略的维度划分,他认为竞合关系、协作共赢、环境适应和整体价值是协同战略的核心,企业在协同战略的运用过程中必须强调这四个方面的互动关系[14]。

资源控制子系统是一个以发挥优势资源为基础的管理控制系统,目标是通过优势资源的获取和培育,提升企业集团的整体价值创造能力。资源是企业集团价值创造能力的基础,通过资源的优化配置不但能够提升企业集团的经营绩效,而且也是企业集团核心竞争能力打造的重要方面。资源禀赋理论强调了企业在价值创造中的资源相对优势,规模经济理论突出了企业在实现规模经济的过程中资源的约束条件。波特的钻石模型理论指出,资源要素具有层次性,无论是具有决定作用的高级要素,还是具有补充作用的低级要素都是企业控制的对象。企业集团通过资源控制子系统可以加强财务资源、经营资源、技术资源和信息资源的管理和控制,从而实现资源的优势互补和协同价值创造。

关系协调子系统是一个以发挥多维利益关系在企业集团整体价值创造中的作用为目标的管理控制系统,它的作用是通过利益相关者专用性资产的协调投入,实现企业集团的共赢价值。利益相关者理论从专用性资产投入的利益索取方面强调了利益共同体的重要性[15],从专用性资产投入的风险方面强调了利益相关者对企业控制权的必要性,突出了利益均衡和权力分配在关系协调方面的地位和作用。财务治理理论指出,财权配置是以提升利益相关者在财务治理中的地位和作用为目标的权力划分,它强调了利益相关者的权力分派、利益关系和信任基础,突出了在财务治理中解决利益相关者冲突的必要性。无论对于外部利益相关者或者是内部利益相关者来说,以价值为基础的资金链协同、物质链协同和信息链协同已经成为企业集团关系协调子系统控制的重要内容。

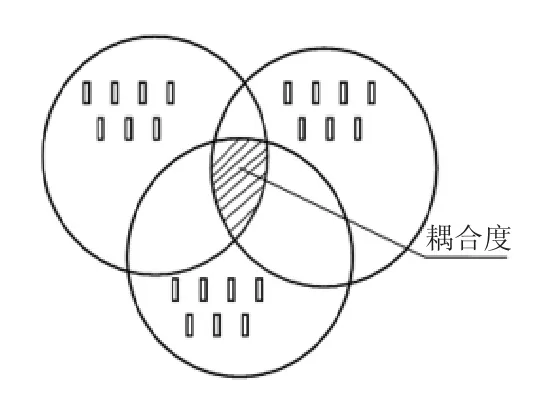

(2)基于财务协同的企业集团控制子系统的耦合关系

图3 基于财务协同的企业集团控制子系统的耦合关系

基于财务协同的企业集团控制系统是一个耦合系统,它的三个子系统具有紧密配合和相互影响关系。当三个子系统各自的功能发挥完备并形成良性共振时,基于财务协同的企业集团控制系统的功能就大于各子系统的功能相加,从而使系统整体的功能涌现。当三个子系统各自的功能不能有效发挥且彼此孤立时,基于财务协同的企业集团控制系统的功能就小于各子系统的功能相加,从而使系统整体的功能弱化[16]。基于财务协同的企业集团控制子系统的耦合关系可用图3表示。为了进一步测度基于财务协同的企业集团控制子系统的耦合强度,文章引入了耦合度指标。

假定基于财务协同的企业集团控制系统的子系统功效指数为ui(i=1,2,3),每个子系统功效指数都由若干个功效指标组成,且第i个子系统的第j个功效指标表示为uij,maxij、minij分别表示基于财务协同的企业集团控制系统的上功效和下功效。则可建立基于财务协同的企业集团控制系统的功效函数如下:

可建立基于财务协同的企业集团控制系统的耦合度函数如下:

其中ρ∈[0,1],当u1=u2=u3=1时,ρ=1时,基于财务协同的企业集团控制系统的耦合度达到最大值,它通过系统内部子系统的互动关系,促进系统的协同发展,从而使基于财务协同的企业集团控制系统的功能得到有效发挥。当u1、u2和u3中的任何一个为0时,ρ=0时,财务协同的企业集团控制系统的耦合度达到最小值,基于财务协同的企业集团控制系统内部子系统之间关联度最低,系统功能的发挥最不完备。

四、结论

文章在对国内外研究现状归纳梳理的基础上,分析了基于财务协同的企业集团控制关系、动因和能力,探讨了基于财务协同的企业集团控制系统的层次结构和协同耦合机理,建立了系统的耦合度测度模型,研究的主要结论如下:

第一,基于财务协同的企业集团控制是有效利用资源实现财务协同效应的基本方式,财务协同效应的取得与财务控制指数的大小有关。根据财务控制指数可将财务协同控制效应与财务控制指数的关系划分为财务低控制区、财务弱控制区、财务协同控制区、财务高控制区和财务强控制区,它们与财务协同效应有明显的相关关系。

第二,环境适应性动因、协同经济性动因和关系协调性动因构成了基于财务协同的企业集团控制的基本动因要素,它们之间有相互影响相互作用的层次关系,反映了基于财务协同的企业集团控制系统的战略控制能力、资源控制能力和关系协调能力。以战略控制能力、资源控制能力和关系协调能力为基础的控制构成了基于财务协同的企业集团控制空间系统。

第三,战略控制子系统、资源控制子系统和关系协调子系统是基于财务协同的企业集团控制系统的基本子系统,分别构成了系统的方向层、能力层和支持层。战略控制子系统、资源控制子系统和关系协调子系统是一个协同耦合系统,通过各自功能的发挥和彼此之间的相互影响相互作用关系,实现系统的整体功能。系统的功能发挥可用耦合度进行测度,当各子系统协同耦合时,系统的整体功能就增强,当各子系统彼此孤立失调时,系统的整体功能就减弱。

[1]Jankowski,R.Preference Aggregation in Firms and Corporatist Organizations:The Enterprise Group as a Cellular Encompassing Organization [J].American Journal of Political Science,1989,33 (4):973-994

[2]冯自钦.企业集团多维价值效应矩阵评价研究-基于财务协同控制的模型设计及实证分析 [J].科研管理,2013(7).

[3]冯自钦.企业集团价值效应模型研究-基于财务协同控制实证分析 [J].技术经济与管理研究,2012(11):9-13.

[4]Ansoff,I.Corporate Strategy[M].McGraw-Hill,New York,1965.

[5]Itami H.,Roehl T.W.Mobilizing Invisible Assets[M].Cambridge:Harvard University Press,1987.

[6][美]迈克尔·波特.竞争优势 [M].北京:华夏出版社,1997.

[7]Kaplan,R.S.,Norton,D.P.Using the Balanced Scorecard as a Strategic Management System [J].Harvard Business Review,1996,74(1):75-85.

[8]高晶,关涛.基于战略柔性的企业集团协同机制研究 [J].哈尔滨工业大学学报(社会科学版),2007(1):121-124.

[9]白万纲.集团管控之财务管控[M].北京:中国发展出版社,2008.

[10]丁铭华.基于协同经济的企业集团管控路径研究 [J].经济管理,2010(2):65-69.

[11]张宝强,罗翠华.基于博弈视角的企业集团母子公司协同治理研究 [J].财会通讯综合(中),2013(1):68-69.

[12]陈月明.企业集团财务问题研究 [M].大连:东北财经大学出版社,2007.

[13]Buzzell R.,Gale,B.The PIMS Princilpes Linking Strategy to P-erformance[M].The Free Press,1987.

[14]李宏贵.中国企业借鉴协同战略理论研究 [J].现代经济,2007 (6):71-74

[15]Freeman,R.Strategic Management:a Stakeholder Approach[D]. Pitman,Boston,MA,1984.

[16]应可福,薛恒新.企业集团管理的协同效应研究 [J].华东经济管理,2004(10):135-138.

(责任编辑:FZF)

Study on Enterprise Group Controlling Mechanism based on Financial Cooperation

FENG Zi-qin

(School of Management and Economics,North China University of Water Resources and Electric Power,Zhengzhou Henan 450046,China)

Along with the rapid development of Chinese socialist market economy,the status and function of enterprise group has become more and more important.The problem of controlling mechanism of enterprise group based on financial cooperative has been widespread concerned by theory researchers.Although most researchers have studied cooperative effect, management controlling problems of enterprise groups from different angles,but these research results are still need expand.Based on financial cooperative,this paper analyzes the controlling relationship,controlling motivations and controlling abilities.Then,it explores the hierarchical structure and cooperative coupling mechanism of enterprise's controlling system based on financial cooperative.Finally,it builds a coupling model of system.These results are helpful to enterprise group's cooperative management and value creation.

Enterprise group;Financial cooperative;Cooperative coupling;Business administration

F275.5

A

1004-292X(2014)06-0053-05

2014-02-21

2012年教育部人文社会科学规划基金项目(12YJA630030);2012年河南省科技攻关计划项目(122102210532)。

冯自钦(1969-),男,河南襄城人,博士,副教授,主要从事企业财务管理研究。

猜你喜欢

舰船科学技术(2022年21期)2022-12-12

社会科学战线(2022年7期)2022-08-26

铁道通信信号(2020年3期)2020-09-21

中国非营利评论(2019年1期)2019-06-18

铁道通信信号(2018年8期)2018-11-10

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

山西大同大学学报(自然科学版)(2016年6期)2016-01-30

中国流通经济(2015年10期)2015-12-05

断块油气田(2014年6期)2014-03-11