基于分位数回归商业银行系统性风险研究

2014-03-20 01:11:59张永安

技术经济与管理研究 2014年9期

寿 晖,张永安

(1.北京工业大学,北京 100124; 2.江西财经大学,江西 南昌 330013)

基于分位数回归商业银行系统性风险研究

寿 晖1,2,张永安1

(1.北京工业大学,北京 100124; 2.江西财经大学,江西 南昌 330013)

在宏观审慎监管框架下,对系统重要性银行的识别并对其提出更高监管要求是金融危机后的监管重点。文章选取代表不同类型的8家上市商业银行为样本银行,采用CoVaR模型和分位数回归技术对2007-2011年实体经济和金融数据进行实证分析。实证表明:从流动性方面看,资产规模较大的银行反而面临更高的流动性风险,其风险溢出效应更容易导致系统性风险的聚集,发生危机时对系统性风险贡献较大;在宏观经济周期逆转时,中小型银行相对大型银行更容易出现风险溢出效应导致系统性风险聚集;因此政策建议:银行业监管当局的监管重点在传统的资产规模庞大的银行,同时也要关注银行业务增长过快的中小银行,这些银行往往也是系统性风险聚集和金融危机爆发的始作俑者。

风险溢出;流动性;系统性风险;CoVaR;分位数回归;商业银行

一、 引言

“金融危机爆发以来,宏观审慎监管框架成为重要的研究和讨论议题,对银行资本要求、杠杆率、流动性和拨付规则等方面提出要求[1]。”2011年7月巴塞尔委员会颁布了《全球系统重要性银行标准征求意见稿》,并在同年11月确定了全球29家系统重要性银行,我国的中国银行入选其中。在宏观审慎监管框架下,如何加强以系统重要性银行为代表的银行业监管成为国际监管机构、各国货币当局主要监管重心,中国银监会更是从规模、关联度、不可替代性和复杂性四个方面对国内商业银行提出不同资本要求。

相对以往的监管重心往往是单个商业银行经营状况,忽略的整个银行体系的风险。这次监管更加关注单个商业银行通过信用风险转移等金融创新工具,将面临的金融风险转移出自身银行以外发生风险溢出效应,单个银行不断地转移风险使整个银行体系的系统性风险不断聚集、膨胀。单个商业银行的风险溢出引发整个银行体系发生危机,波及整个银行体系也对实体经济造成巨大冲击。文章从我国商业银行的资产规模、流动性等方面分析国内不同类型商业银行风险溢出效应和对银行系统性风险贡献程度。

二、相关文献综述

国际货币基金组织(IMF,2009)[2]认为系统性风险是指金融体系部分或全部遭受到致使金融服务大范围中断并对实体经济造成严重影响的风险。系统性风险是一个事件在一连串机构和市场构成的系统中引起一系列连续的损失可能性,具有风险溢出和传染性、风险和收益的不对称性。

由于商业银行经营的负外部性,风险溢出效应对整个银行体系和实体经济造成严重危害。

关于刻画系统性风险,国外学者分别从以下几个方法展开:夏普(1964)的资本资产定价模型对系统性风险度量研究,其中提出采用贝塔系数来估计金融体系系统性风险。Engle& Manganelli(2004)[5]创造性的提出的CAViaR(Conditiona Autoregressive Value at Risk)模型,考虑到VaR的自相关性,使用分位数回归直接估计VaR。完全不同于传统的方差-协方差、蒙特卡洛模拟和历史模拟三种方法计算VaR。随后Taylor(2008)[6]等不断的对该方法进行推广并将其应用在金融市场的风险测量中。Adian& Brunnermeier(2009)提出条件风险价值(CoVaR)方法并与分位数回归结合应用在系统性风险度量方面。Acharya等(2010)[7]基于期望损失(ES)定义了系统性期望损失(SES)和边际期望损失(MES)方法来度量系统性风险。此后Brownlees and Engle(2010)定义了短期和长期边际预期不足并构建系统风险指数(SRISKINDEX)来捕捉金融机构预期资本不足时的系统性风险。Zhou(2010)[9]采用多变量极值理论框架建立系统影响指数和系统脆弱指数测量系统性风险。Bijlsma&Muns(2011)[11]运用极值理论分析金融部门和非金融部门的系统性风险状况,结果表明金融部门的系统性风险远远高于非金融部门。随后Gray&Jobst(2010)[8]运用极值理论来检测整个金融系统中市场和机构的传染效果。Lehar(2005)[4]运用金融机构违约概率作为系统性风险度量方法,来描述银行和资产组合的条件相关性。Nijskens&Wagner(2011)[10]利用银行样本的交易信用违约掉期(CDS)和抵押贷款证券(CLO)测量单个银行风险和银行系统性风险,发现从事此类信用工具交易的商业银行股价的β系数有显著的增涨,通过分解β进一步发现,银行间的相关性增加导致系统性风险的增加。

国内学者朱元倩(2012)从模型依托的数据角度出发,梳理基于不同市场数据模型的发展脉络,总结系统性风险度量方法的最新进展,特别是针对在危机后得以广泛发展的相关性度量模型。罗登跃(2009)采用β系数度量了深圳证券市场的系统性风险。范小云(2011)运用边际风险贡献和杠杆率分析我国金融机构系统性风险状况,得出高杠杆率金融机构的边际风险贡献也较高,同时边际风险贡献具有明显的周期性。贾彦东(2011)[12]考虑金融网络结构对银行体系的影响,通过构建“系统性风险曲线”重新度量系统性风险。马丹等(2012)[13]提出具有条件异方差动态潜在因子模型(CIIDL),用非参数核密度估计系统下跌时边际预期损失(MES),得出系统性风险CIIDL模型比市场指数模型更准确结论。

国内使用分位数回归技术来估计系统性风险CoVaR刚刚起步,李志辉(2011)初步探讨了运用分位数回归测算我国商业银行的CoVaR;周天芸(2012)选取香港上市银行股价收益率为研究对象,采用分位数回归方法,通过计算银行体系的条件风险价值测算香港银行系统性风险。结果表明,外资银行对共同冲击的抵抗能力较强,港资银行的抵抗能力优于内地银行;金融机构间的传染和风险溢出效应会导致系统性风险增加,不同规模银行对于系统性风险的溢出程度不一样,资产规模较大银行的溢出效应较为明显。

文章主要贡献在于:梳理系统性风险的主要研究脉络,在结合已有实证研究文献的基础上,采用CoVaR模型与分位数回归技术对我国商业银行体系的系统性风险状况进一步研究。分析了单个银行发生危机时的风险溢出效应,通过流动性变量作用于单个银行导致银行体系系统性风险聚集,实证研究得出:诚然系统重要性银行对系统性风险贡献较大,但是在宏观经济周期逆转时,非系统重要性银行更容易导致系统性风险。并且,资产规模较大的大银行相对于小银行反而面临较高的流动性风险,出现规模不经济现象。

三、数据来源、变量选取及分析

截止2007年2月5日我国商业银行在A股市场上市的共有8家,分别是:工商银行、中国银行、平安银行、招商银行、浦发银行、华夏银行、民生银行和兴业银行,这8家上市银行既有传统的四大股份制商业银行典型代表:中国银行和工商银行,也有进几年业务发展迅猛的典型代表:浦发银行和兴业银行,将这8家银行看成是一次抽样作为样本银行进行实证分析。本次危机从2007年初开始对我国经济影响逐渐显现,直到2010年底危机带来的影响逐步结束。因此,数据选取2007年2月5日到2011年2月1日共743个交易日的日数据,其覆盖整个危机期间。数据来源于WIND数据库,其中各家银行的波动率的数据来源于RESSET数据库。数据处理采用R软件。

1.变量选取

(1)被解释变量选取

商业银行资产的过度膨胀是诱发银行危机和破产的重要因素,在巴塞尔监管委员会颁布的《新巴塞尔协议》中,提出资本充足率指标监管商业银行资产的扩张。文章分别用单个银行和整个银行体系资产日增长率指标作为被解释变量,来反映商业银行和整个银行体系的风险状况。

②对于整个银行体系S总资产日增长率

(2) 解释变量选取

尽管2007年1月4日上海银行间同业拆借利率(SHIBOR)正式运行,SHIBOR主要是银行间市场成员资金拆借利率水平,中国人民银行欲将其培育成我国货币市场短期基准利率,但是其表现差强人意,目前我国实际情况是SHIBOR,国债利率以及回购利率一并为基准利率的现状。梁琪(2010)[14]认为:SHIBOR作为货币市场基准利率地位有待加强,长期的国债利率具有重要影响力。因此,文章将银行间国债利率作为我国金融市场的基准利率,三个月国债利率作为短期基准利率,10年期国债利率作为长期基准利率。

国外实证研究表明:在既定时期下,可选择的两种金融资产的利率之差对未来经济行为具有很强的预测能力。Friedman and Kuttner(1992)用六个月商业票据和六个月国库券利率之差;Bernanke and Blinder(1993)用长期国债利率与联邦基金利率之差;Fama(1990)用长期国债利率和短期利率之差,都分别证实了利差具有高度可信的边际预测能力。我们在借鉴国内外研究实证结果并结合我国金融市场实际状况基础上选择解释变量。

①沪深300指数(用HS300表示),该变量反映中国资本市场基本全貌和运行状况,代表我国宏观经济发展基本趋势,市场风险溢价也客观反映到实体经济的风险水平。指标采取对数的形式:变量HS=LN(It/It-1)。

②银行间流动性风险因素(用BL表示),银行间的流动性风险可以用三个月SHIBOR与三个月国债利率差表示。变量BL=SHIBOR-TR。流动性主要包括:资产流动性、市场流动性和机构流动性,文章研究流动性主要从机构流动性角度分析。Rose(2001)认为商业银行需要资金时,如能以合理的成本取得资金,则该商业银行具有流动性。商业银行由于追逐利差一旦出现资金错配,容易发生流动性困境,三个月SHIBOR与三个月国债利率差还有很多信息反映了商业银行拆借资金能力和流动性风险承受能力。

③利率风险因素(用TR表示),三个月国债利率水平反映短期利率风险因素,变量用差分形式ΔTR=TRt-TRt-1。

④违约风险因素(用DR表示),用10年期企业债券利率与10年期国债利率差额表示,变量DR=CB-TR。

⑤利率期限结构(用TS表示),用10年期国债利率与6个月国债利率差额表示,反映我国经济周期变化趋势。变量TS=TR10Y-TR3M。

⑥股票价格日波动率(用VOL表示),波动率的计算方法主要隐含波动率、移动平均、GARCH模型等计算方法,文章分别采用60天移动平均和GARCH模型计算样本银行的日股票价格波动率,其结果基本差不太多。故波动率的数据采用的是GARCH模型计算出的结果。

⑦房地产收益率(用RS表示),反映的房地产收益率的重要指标有国房景气指数,考虑到国房景气指数是月度指标,数据处理时不易处理成日数据。文章房地产收益率采用股票市场房地产指数替代,该指数客观能反映房地产市场发展基本状况,变量RS=LN(It/It-1)。

2.变量分析

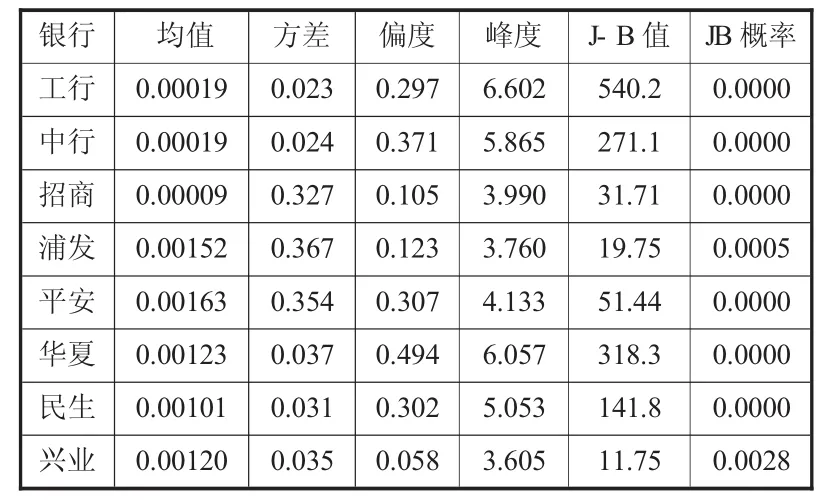

对八家银行资产增长率数据进行统计描述,从表1可以看到,银行资产增长率偏度大于零,峰度大于3,并且Jarque-Bera检验中P值接近0,在99%置信水平下拒绝零假设,数据不服从正态分布,同时呈现尖峰、厚尾。不符合OLS回归前提假设,采用OLS回归估计量是有偏差的,故采用分位数回归对数据拟合比OLS回归更为合理。

表1 银行资产增长率统计描述

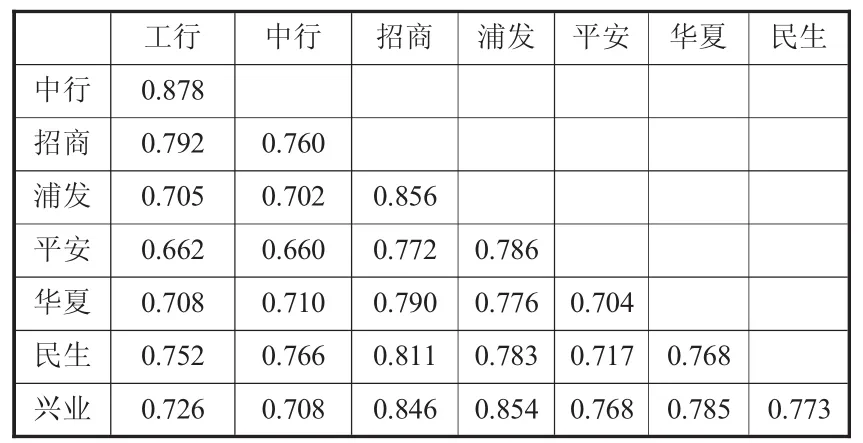

从八家样本银行资产增长率相关性描述中可以看出,被解释变量之间存在较高的相关性,低者有0.66,高者达到0.88。这表明处于同一银行体系的八家样本银行受到共同风险因素的影响,一旦某一个银行出现经营危机,由于银行业的高度相关性和传染性,危机将在银行体系内迅速传染并导致银行系统性风险的聚集。

数据的平稳性是“一致性”的基本要求,如果解释变量是非平稳序列,那么回归估计量不满足“一致性”,大样本的统计推断也会出现问题,此时的回归可能是一种“伪回归”。文章平稳性检验采用Phillips&Perron提出的PP test,主要防止出现高阶相关。检验结果表3显示:其中违约风险DR一阶平稳,招行波动率、浦发波动率、华夏波动率和兴业银行的波动率一阶平稳,其余数据都呈现出平稳性。

表2 银行资产增长率相关性

四、实证分析

1.实证模型和方法

(1)实证模型

表3 Phillips-Perron test statistic

实证采用Adian&Brunnermeier(2009)提出条件风险价值CoVaR模型。定义条件风险价值CoVaR在某个金融机构发生危机的条件下,整个金融体系的风险价值(Value at Risk),测算单个银行的杠杆率、资产规模和期限结构等因素导致危机的风险溢出到整个银行体系。VaR测量在给定的置信度下一段时期的最大预期损失。,假设是指在预置时间T内银行i的资产收益Ri在q%置信水平下的最大损失。用来度量在q置信度下银行i发生危机时,整个金融系统的风险价值。,用来度量在中位数q置信度下银行i时,整个金融系统的风险价值。因此反映的是银行i正常经营下的系统性风险。

CoVaR反映的在一定置信水平下的最大损失,具体计算通过建立分位数回归方程来估计回归系数:

R和Z分别表示被解释变量和解释变量。利用(2)、(3)估计出的回归系数分别计算:

利用式(5)、(6)可以计算出当银行i发生危机的条件下,对这个银行体系的风险边际贡献,衡量单个银行的风险溢出效应。

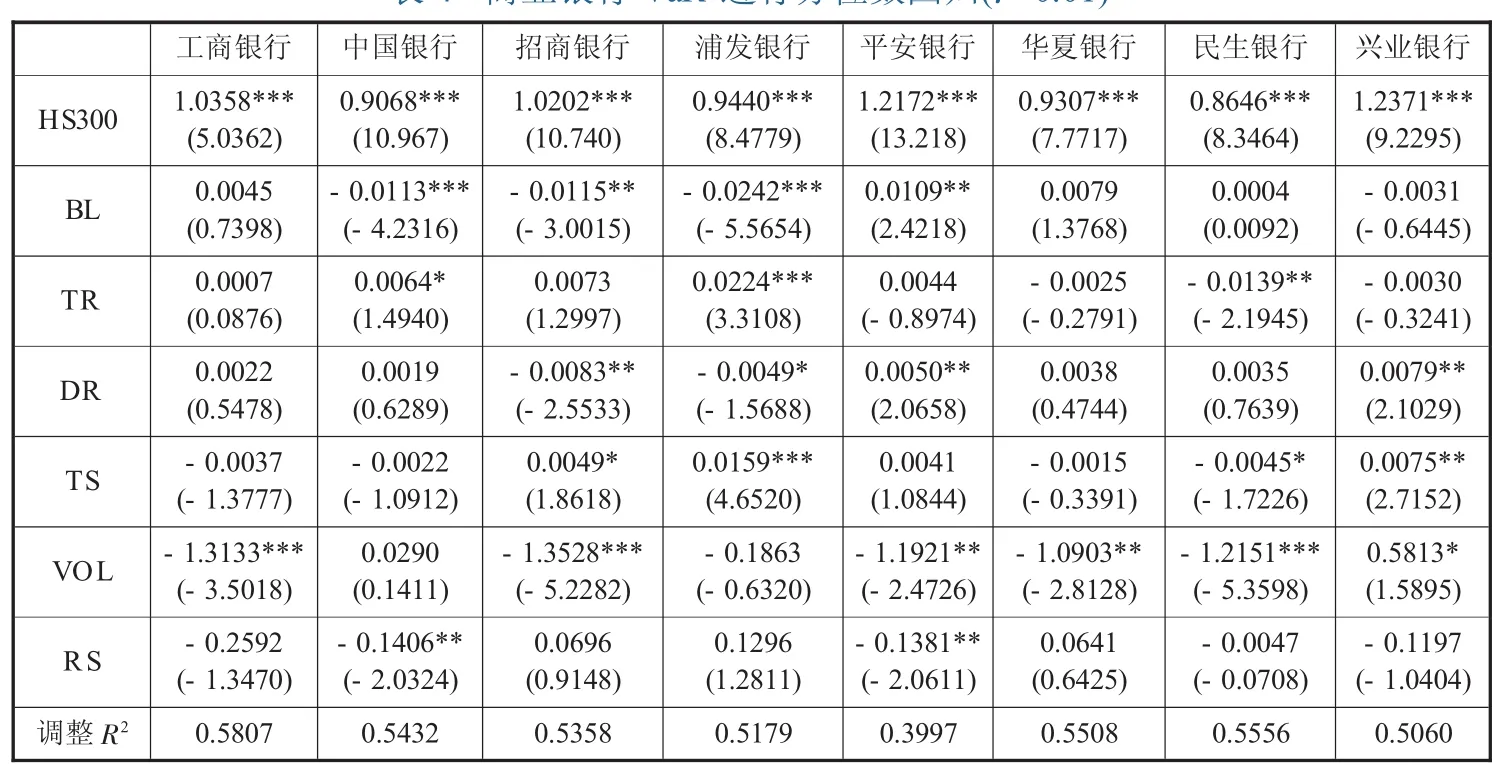

表4 商业银行VaR进行分位数回归(τ=0.01)

(2)实证方法

文章实证回归方法采用Koenker(1978)提出分位数回归(QR),用被解释变量的条件分布来拟合解释变量的线性目标函数的回归方法。采用绝对值离差法(Least Absolute Deviations LAD)使误差绝对值加权求和极小化。设随机变量Y的分布函数为:F(y)=P(Y<y),则Y在第τ分位数为Q(τ)=inf{y:F(y)>τ},对于第τ分位数,求解下式:

得到参数β的估计值β(τ),则一般线性条件分位点函数:Q (Y|X=x)=x'β(τ)。可以看到分位数回归采取加权残差绝对值之和来估计参数,相对于最小二乘法,可以有效地减少极端观测值的影响;当误差分布不是高斯分布时,分位数回归比普通最小平方法更有效率。随着分位数τ的取值不同,y在x上的条件分布是一簇曲线,更有利于拟合数据。分位数回归的本质是通过分位点τ在0到1的取值,来调整回归平面的位置,更加利用极端数据的信息。回归系数反映的边际效果更多的是解释变量对被解释变量在某个分位点的边际效果。

2.实证结果分析

(1)对单个银行VaR进行分位数回归

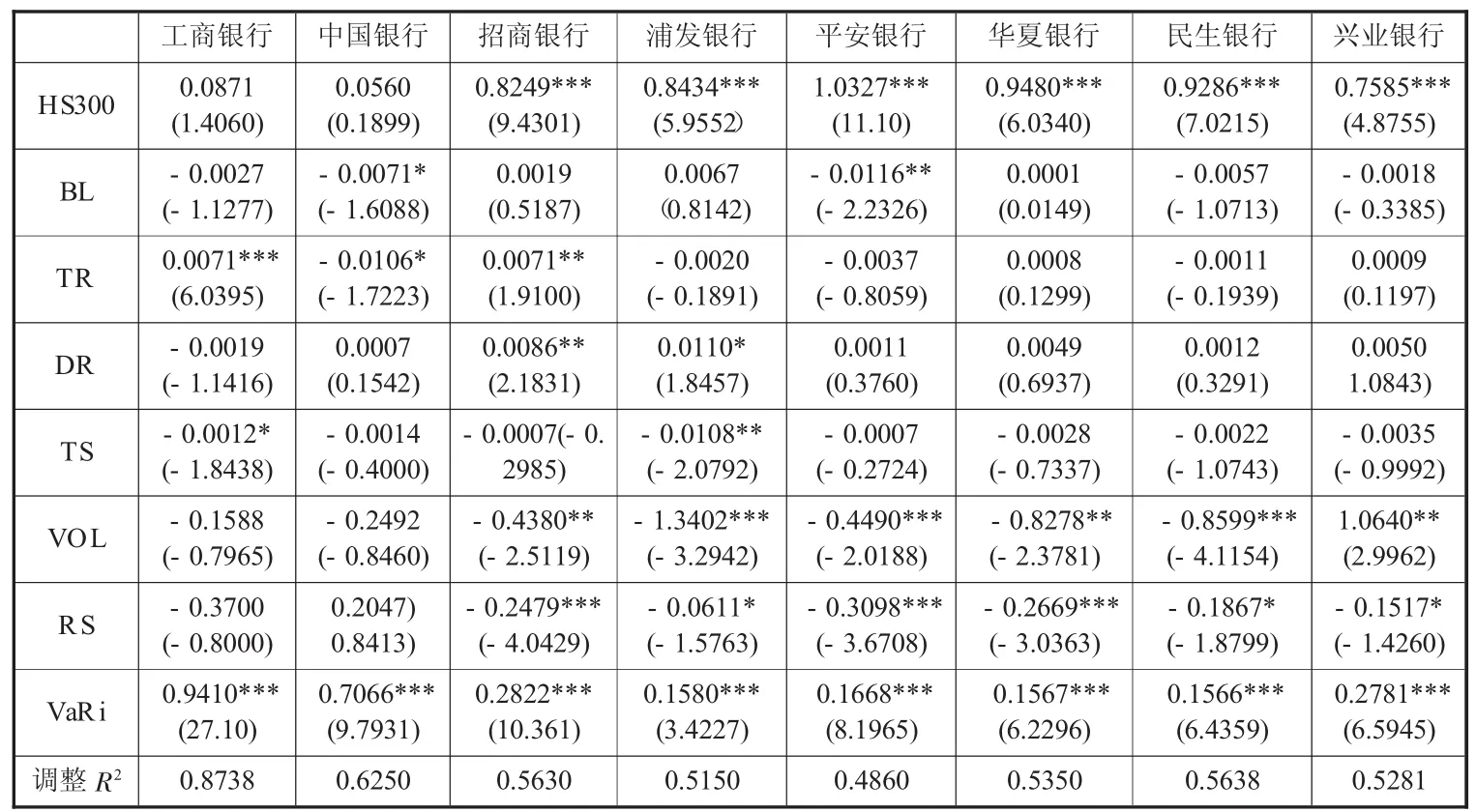

运用(2)对样本银行VaR进行分位数回归(q=1%),反映样本银行各自的风险状况。回归结果如表4所示:八家样本银行回归系数对沪深300指数都在置信水平99%上显著,沪深300指数代表的是实际宏观经济运行状况,这反映了整体样本银行的风险水平受宏观经济周期影响较大。

对于银行间流动性风险因素,中行、招行、浦发和平安都表现出不同程度的显著,绝大部分大型银行(这里工行除外)因为同业拆借成本较低,所以经营时追求高利润主观上愿意承担更高流动性风险,都不同程度面临较高的流动性风险。而华夏、民生和兴业表现不显著,表明大部分小型银行经营时保证其流动性,降低其流动性风险,使得小型银行面临的流动性风险反而低于大型银行。“大则不倒”反映了各家银行经营策略不同带来不同的流行性风险状况。“大则不倒”理论隐含的是政府救助,一旦政府无力救助,由于风险溢出和风险传染性,大型银行也将无可避免地发生倒闭,使整个银行体系发生连锁反应。整个经济社会为银行追逐高利润而任其资产膨胀的“道德风险”买单。对于违约风险因素,招行、浦发、平安和兴业银行表现出不同程度的显著,表明这四家银行在发展过程中资产规模迅速扩张而带来比较大的信用违约风险。特别是兴业银行和招商银行在银行快速成长时期,面临着不断聚集的信用违约风险。

(2)对系统性风险VaR进行分位数回归

运用(3)进行τ=0.5分位数回归,回归结果如表5所示:就中位点回归来看对比表6,八家商业银行的调整后相关系数R平方相比τ=0.01分位点回归降低了0.1左右,说明系统性风险因素受到极端观测值影响较大。对于流动性风险因素BL,在中位点回归八家银行都表现出不同程度显著,但在τ=0.01分位点只有中国银行和平安银行表现出显著,说明我们要着重考察在极端情况下商业银行系统性风险状况。

表5 系统性风险CoVaR分位数回归(τ=median)

运用(3)进行τ=0.01分位数回归,回归结果如表6所示:第一,从风险溢出效应来看,工商银行和中国银行对系统性风险总体贡献最大,贡献度分别为0.9401和0.7066,其次是招商银行0.2822和兴业银行0.2781,最后是平安银行0.1688、浦发银行0.1580、华夏银行0.1567和民生银行0.1566。工行和中行为代表的大型银行对系统性风险贡献更大,对整个银行体系产生危害也更严重。这一点和前人研究结果基本一致。第二,招行、浦发、平安、华夏、民生和兴业银行的宏观经济因素指标都表现出显著,表明这一类银行更容易受到宏观经济波动的影响,一旦经济出现下滑,对整个银行体系而言,中小型银行更容易导致系统性风险。相反,这一点在工商银行和中国银行没有被证实,这两家银行的宏观经济因素指标不显著。表明在“大则不倒”理论下,这类大型银行更加不容易发生倒闭,因此大型银行不易导致系统性风险。第三,对流动性风险因素,在极端情况τ=0.01分位点,中国银行和平安银行仍然表现出不同程度的显著,表明中国银行和平安银行在极端情况下其流动性是导致银行体系的系统性风险重要因素之一。

表6 系统性风险CoVaR分位数回归(τ=0.01)

根据(1)式计算各家商业银行的ΔCoVaR,以全球系统重要性银行的中国银行为例,从图1看到中国银行的ΔCoVaR散点图,其很好地覆盖了整个观测期中国银行系统性贡献状况。

(3)CoVaR模型稳健性检验

CoVaR模型预测是不是真正有效的预测到了风险?这里采用Kupiec(1995)提出的事后检验方法判定CoVaR模型有效性。假设评价样本的个数为T,记N为评价样本中损失大于VaR的个数,则失败率为:P=N/T。采用似然比检验的思想,将失败率与尾部概率P比较,二者没有显著差异说明模型估计是有效地。原假设H1:N/T=P,被择假设 H0:N/ T≠P。Kupiec构造统计量:

表7 中国银行5%临界水平的LR检验结果

(4)分位数回归的变点检验

实证分析选取数据是覆盖危机从爆发到恢复整个时期,反映风险贡献的回归系数β在整个观测期是保持不变,还是随着危机爆发到恢复发生变化,因此对分位数回归进行变点检验,考察危机爆发前后商业银行对系统性风险贡献变化情况。叶五一等(2007)[15]对比了模型对比检测和斜率对比检测,发现斜率对比检测准确性整体高于模型对比检测,文章这里采用斜率对比检测方法。

斜率变点的时刻为t1,发生变点时间t1将数据分成二部分,用分位数回归分别对这两段数据回归,得到回归系数β1和β2,计算前后系数的差:Δ=|β1-β2|,当斜率系数差Δ达到最大时就是变点时间。当有多个时间达到系数差最大,选取最早时间。以中国银行为例,结果如表8所示:结果显示中国银行在2008年3月13日发生了变点,这一时间正是金融危机爆发对我国影响的高峰。危机爆发前中国银行对系统性风险贡献度是0.7551,危机爆发后其贡献度达到0.8823,上涨了17%。金融危机爆发后,系统性风险通过单个商业银行迅速聚集,银行的风险溢出效应也急速放大。

五、结论

我们收集了八家样本商业银行的资产增长率和反映宏观经济因素的基准利率数据,对数据进行了正态性、平稳性检验和相关性检验,以此建立CoVaR模型分析单个商业银行经营状况恶化的风险溢出效应,及对我国商业银行体系的系统性风险贡献状况,并通过CoVaR模型稳健性检验和分位数回归的变点检验。研究表明:①金融危机爆发前后,系统性风险会迅速聚集,整个银行体系系统性风险不断加剧。②资产规模较大的商业银行,发生危机时对系统性风险贡献较大。从流动性方面看,以系统重要性银行为代表的资产规模较大银行反而面临更高的流动性风险,其风险溢出效应更容易导致系统性风险的聚集。③在宏观经济周期逆转时,中小型银行相对大型银行更容易出现风险溢出效应导致系统性风险聚集。

文章研究结论政策含义:①在“大则不倒”理论下,大型国际性银行(例如中国银行)追求高盈利性反而面临较高的流动性风险,出现规模不经济,并对整个银行体系的系统性风险贡献更大。因此,银监会对其监管要提出更高的资本比例、流动性和拨付比例等要求,其中对系统重要性银行的要求会更高,防范商业银行风险溢出导致系统性风险聚集;②在宏观经济出现下滑时,相对大型国际性银行,中小型银行经营恶化则更容易导致系统性风险,因此,监管当局要时刻关注此类银行的风险状况,防止中小银行经营不善带来的连锁反应使整个银行体系发生崩溃。

表8 中国银行5%临界水平的LR检验结果

进一步研究:文章的研究范畴仅仅在狭义的银行体系,并没有在证券、保险行业传统大金融框架下研究,下一步将证券、保险机构甚至邮政存蓄银行纳入研究体系;进一步考察对系统性风险有贡献因素的商业银行具体业务,分析其业务的信用工具结构,探寻导致商业银行自身风险以及系统性风险的爆发的内在机理。

[1]周小川.金融政策对金融危机的响应—宏观审慎政策框架的形成背景、内在逻辑和主要内容 [J].金融研究,2011(1):1-14.

[2]IMF.Global Financial Stability Report:Responding to the Financial Crisis and MeasuringSystemic Risk April,2009.

[3]Roger Koenker.Quantile Regression[R].Cambridge UniversityPress,New York,2005:26-48.

[4]Lehar,A.Measuring systemic risk:a risk management approach[J].Journal ofBankingand Finance,2005(29):2577-2603.

[5]Engle R.,Manganelli S.CAViaR:Conditional Autoregressive Value at Risk by Regression Quantiles[J].Journal of Business and Economic Statistics,2004(22):367-381.

[6]Taylor J.W.EstimatingValue at Risk and Expected Shortfall UsingExpectiles[J].Journal ofFinancial Econometrics,2008,6(2),9:231-252.

[7]Acharya,V.,L.Pedersen,T.Philippon and M.Richardson.MeasuringSystemic Risk[J].NYUWorkingPaper,2010.

[8]Gray,D.,Jobst,A.New directions in financial sector and sovereign risk management[J].Journal ofInvestment Management,2010(1):23-38.

[9]Zhou,C.,Are banks too big to fail?Measuring systemic importance of financial institutions[J].International Journal of Central Banking,2010(6):205-250.

[10]Nijskens,R.and Wagner,W.Credit Risk Transfer Activities and Systemic Risk:How Banks Became Less Risky Individually but Posed Greater Risks to the Financial System at the Same Time[J].Journal of Bankingand Finance,2011,35:1391-1398.

[11]Bijlsma,M.,Muns,S.Systemic Risk across Sectors;Are Banks Different? [R].Netherlands Bureau for Economic Policy Analysis CPB Discussion Paper,2011.

[12]贾彦东.金融机构的系统重要性分—金融网络中的系统风险衡量与成本分担 [J].金融研究,2011(10):17-33.

[13]马丹,刘丽萍.大规模高纬度金融资产的系统风险度量—基于动态条件异方差潜在因子模型视角 [J].数量经济技术经济研究,2012(12).

[14]梁琪等.中国金融市场基准利率培育—基于构建完整基准收益率曲线的实证分析 [J].金融研究,2010(9):87-105.

[15]叶五一,繆柏其等.基于分位点回归模型变点检验的金融传染分析[J].数量经济技术经济研究,2007(7):151-160.

(责任编辑:WD)

Studies on Commercial Banks Systemic Risk based on Quantile Regression

SHOU Hui1,2,ZHANG Yong-an1

(1.School of Economics and Management,BeijingUniversity of Technology,Beijing 100124,China;2.School of Finance,Jiangxi University of Finance and Economics,Nanchang Jiangxi 330013,China)

Under prudential macroeconomic policy framework,the key supervision focuses on the identification of systemically important banks and their regulatory requirement.The paper empirically studies on eight different types of sample commercial banks by CoVaR model and quantile regression techniques.The finding is that from perspective of liquidity,the larger asset banks face higher liquidity risk,which is more likely lead to spillover aggregation of systemic risk.However downturn in the macroeconomic cycle,medium and small banks are more prone to risk spillover cause systemic risk.Therefore,policy recommendations are that the banking supervisory authority focuses on not only the traditional sizeable international banks asset,but also concerned about the medium and small banks of excessive business growth.These banks are also systemic risk aggregation and initiator of financial crisis.

Risk spillover;Liquidity;Systemic risk;CoVaR;Quantile regression;Bank of commerce

F830.33

A

1004-292X(2014)09-0078-06

2014-04-01

教育部人文社会科学研究项目(07JA630044);北京市教委重点资助项目(S0011212201002)。

寿 晖(1973-),男,浙江诸暨人,博士研究生,研究方向:金融风险管理;张永安(1957-),男,陕西咸阳人,教授,博士生导师,主要从事管理理论与方法研究。

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29 20:33:56

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:20:44

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国男科学杂志(2016年5期)2016-12-01 05:20:21

航天返回与遥感(2014年4期)2014-07-31 17:47:33

名作欣赏(2014年29期)2014-02-28 11:24:31

河南科技(2014年11期)2014-02-27 14:09:41

河北工程大学学报(自然科学版)(2014年3期)2014-02-27 13:46:20

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02