预付账款类供应链金融产品比较研究

——基于系统动力学方法

2014-03-20 01:11兰庆高王婷睿

技术经济与管理研究 2014年9期

兰庆高,王婷睿,2

(1.沈阳农业大学经济管理学院,辽宁 沈阳 110866; 2.大连民族学院经济管理学院,辽宁 大连 116600)

预付账款类供应链金融产品比较研究

——基于系统动力学方法

兰庆高1,王婷睿1,2

(1.沈阳农业大学经济管理学院,辽宁 沈阳 110866; 2.大连民族学院经济管理学院,辽宁 大连 116600)

文章基于系统动力学方法,在分析先票后货标准授信和保兑仓融资两种预付账款类供应链金融产品业务流程的基础上,构建两种供应链金融产品的系统动力学模型,探讨供应链金融实施的动态特性。在对模型的仿真研究中,通过考察供应链各节点企业的库存水平、库存波动情况、产品缺货量变化以及现金量变化情况,分析两种供应链金融产品的实施效果及其对供应链绩效的影响,并通过对比分析总结两者的差异。根据仿真得到的图形结果和相关统计数据,结果表明:两种融资方式都可以有效地解决分销商的资金短缺问题,但从对供应链绩效影响上看,供应链金融的实施还改善了供应链各节点企业的库存水平,两种预付款类供应链金融产品的差异主要体现在分销商库存维持成本及对核心企业库存水平的影响上,保兑仓融资更有利于降低分销商的库存成本,同时减少核心企业的库存水平。

供应链金融;保兑仓融资;金融产品;预付账款

一、引言

近年来供应链金融迅猛发展,成为国际银行业中新的业务增长点。在我国,供应链金融是一个较新的商业活动,但发展非常迅速。根据对金融机构的调查数据显示,截至2012年底,中国至少有50家金融机构在不同程度上开展了供应链金融服务,供应链金融越来越成为解决中小企业融资难题的利器。供应链金融(Supply-Chain Finance,SCF)是基于供应链基础上的金融管理。供应链金融针对供应链和交易链集群企业提供系统性解决方案,针对供应链节点间的交易结构及其衍生的融资需求,供应链金融产品多种多样。其中,融资类供应链金融产品又可以分为应收账款类、存货类和预付账款类供应链金融产品。预付账款融资可以理解为“未来存货的融资”,预付款融资的担保基础是预付款项下客户对供应商的提货权,或提货权实现后通过发货、运输等环节形成的在途存货和库存存货(深圳发展银行供应链金融课题组,2009)。目前,各商业银行推出一系列预付账款类供应链金融产品,如:先票后货标准模式授信、保兑仓、国内信用证等。

在国内外关于供应链金融及其产品的研究中,我们发现:国外对供应链融资的研究比较少,其研究多集中于将供应链金融引入供应链资金流优化问题,在现有供应链优化模型中直接加入资金流的测度,更加关注供应链金融对供应链整体的财务贡献,从而制定优化策略。与国外供应链金融研究相比,国内供应链金融研究侧重于供应链金融模式选择和建立、风险防范等问题,而对于供应链金融实施的动态特征及其对供应链运作绩效影响研究较少。从研究方法上看,更是明显表现出定性研究较多,定量研究少。定量研究主要是通过建立数学模型进行相关分析或采用博弈分析、主成分分析等,应用系统动力学模拟系统行为特征的研究非常少,因此,文章将重点从定量分析的角度,针对预付账款类供应链金融产品——保兑仓融资和先票后货标准授信,建立系统动力学综合仿真模型,分析供应链金融产品系统运作的动态特性,通过两种供应链金融产品对供应链绩效的影响的对比分析,深入探讨两种供应链金融产品的选择和实施问题。

二、保兑仓融资和先票后货标准授信概述

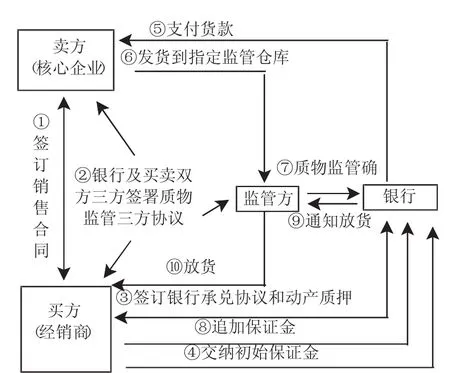

1.保兑仓融资业务及流程

保兑仓融资是指在买方交纳一定初始保证金的前提下,银行贷出全额货款用于客户向核心企业(卖方)采购,卖方出具全额提单作为授信的抵押质物;随后,客户分次向银行提交提货保证金,银行再分次通知卖方向买方发货;卖方针对发货不足部分的价值承担向银行退款的责任。其操作流程如图1。

2.先票后货标准授信业务及流程

根据深圳发展银行供应链金融课题组(2009)实践研究:“先票/款后货是指买方在缴纳一定比例保证金的前提下,从银行取得授信,向卖方支付全额货款;卖方按照购销合同以及合作协议书的约定发运货物,货物到达后设定抵质押,作为银行授信的担保”。现票后货标准模式授信业务流程如图2所示。

与保兑仓相比,先票后货标准质押融资引入了物流监管企业,核心企业收到款项后不再按照银行通知逐步发货,而是直接在一定时间内将货物发给银行指定的物流监管企业,物流监管企业代理银行占有货物,并按照银行的通知发货给经销商。物流企业提供承兑担保,而销售商则以货物对物流商进行反担保。

图1 保兑仓融资业务流程

图2 先票后货标准授信业务流程

三、系统动力学的模型构建

1.模型基本假设

文章构建的基于两级供应链的先票后货标准授信和保兑仓融资系统动力学模型的假设条件如下:

(1)模型构成

本系统由制造商和分销商组成二级供应链模型,系统运作采用推动式供应链模式。先票后货融资中增加了第三方物流商,其在制造商和分销商之间提供物流和金融服务,负责对质押货物进行全程质押监管。只有分销商有融资需求,且融资货物为单一货物。

(2)分销商采取定期订货策略进行补货

每个订货周期分销商向制造商提交补货订单,订货水平由分销商订货周期、安全库存期需求的最大订货量和现在的库存情况,以及自己现金存量能够向银行支付的最大订货初始保证金决定。

(3)能力约束

假设为分销商补货的制造商生产能力没有限制,分销商全额付款后,可随时按量提供产品,满足分销商的订单需求。供应链节点企业的仓储能力和运输能力不受限制,能够满足需要。供应链节点企业具有足够的信息传递能力,可及时传递所需信息,并能够及时响应和处理收到的业务。

(4)相关时间周期假设

假设制造商的生产提前期固定,分销商采购提前期,即分销商从下单到收货入库的提前期固定。需求预测采用指数平滑法,平滑周期为固定值。

(5)生产和订单延迟

企业投产存在延迟,因此设置在制品库存。采用先票后货融资后,银行、物流商与企业、分销商之间建立信息系统,分销商从物流商处提货,订单延迟和运输延迟时间较短,因此假设订单延迟可以忽略。

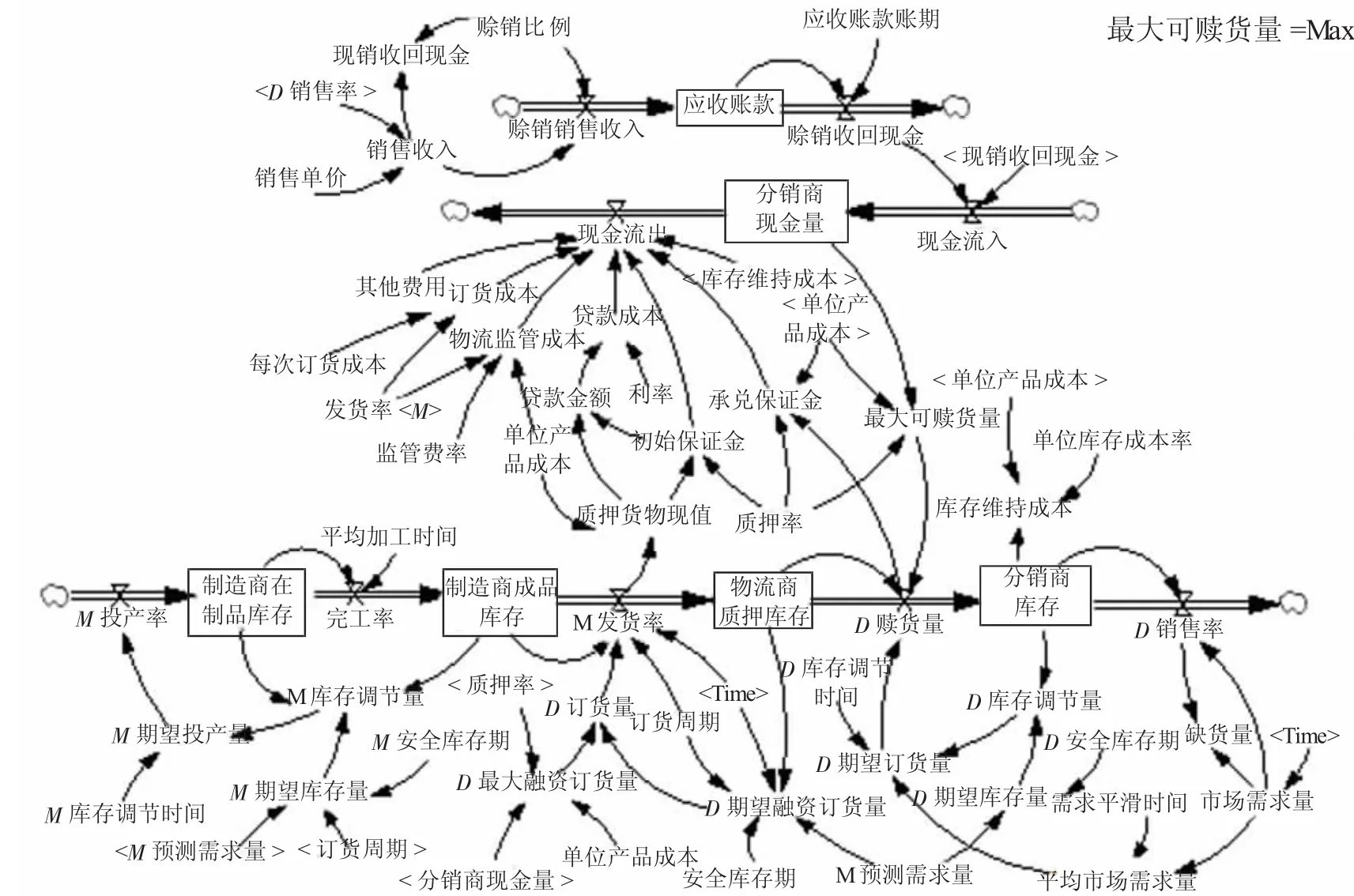

2.先票后货标准授信系统动力学模型

利用Vensim仿真软件构建的先票后货标准授信系统动力学流图如图3所示。该模型可以进一步划分为制造商部分模型、物流商部分模型、分销商部分模型和分销商资金流模型。

(1)制造商部分模型

制造商根据对全年的预测需求组织生产。制造商的预期投产量不仅要根据预测的需求量来决定,而且还要根据在制品库存和成品库存量来调节。主要数学关系式为:制造商在制品库存=INTEG(M投产率-完工率);制造商成品库存=INTEG(完工率-M发货率);完工率=制造商在制品库存/平均加工时间;

M投产率=Max(M期望投产量,0);

M期望投产量=Max(M库存调节量/M库存调节时间,0);

M库存调节量=IFThen Else(M期望库存量=0,0,M期望库存量-制造商在制品库存-制造商库存);

M期望库存量=M预测需求量*(M安全库存期+订货周期)

(2)物流商部分模型

先票后货标准授信模型的重点是确定物流商监管库存,该量由制造商的发货率以及分销商的订货率两个流速变量决定。制造商的发货率由制造商库存及分销商的融资订货量决定。主要数学关系式为:

D期望融资订货量=Max(IF THEN ELSE(MODULO(TIME,订货周期)=0,M预测需求量*(安全库存期+订货周期)-物流商质押库存,0),0);

D最大融资订货量=Max(分销商现金量/单位产品成本/(1-质押率),0);

D订货量=Min(D最大融资订货量,D期望融资订货量);M发货率=IF THENELSE(MODULO(TIME,订货周期)=0,Min(D订货量,制造商库存),0);

物流商质押库存=INTEG(M发货率-D订货率)

(3)分销商部分模型

分销商根据市场需求情况及自身库存水平确定向物流商的赎货量,同时受到物流商质押库存量和现金量的限制,因为分销商提货前必须按照货物金额缴纳承兑保证金。相关数学关系式如下:

D赎货量=Min(Min(最大可赎货量,物流商质押库存),D期望订货量);

最大可赎货量=Max(分销商现金量/质押率/单位产品成本,0);

D期望订货量=Max(平均市场需求量+D库存调节量/D库存调节时间,0);

D库存调节量=D期望库存量-分销商库存;D期望库存量=M预测需求量*D安全库存期;

分销商库存=INTEG(D赎货量-D销售率)

(4)分销商的资金流模型

采用先票后货标准融资后,分销商的现金流出,除库存维持成本、订货成本外,还包括贷款成本、物流监管成本,同时缴纳初始保证金和承兑保证金(采购成本)。主要数学关系式为:

现金流出=订货成本+贷款成本+初始保证金+承兑保证金+库存维持成本+物流监管成本+其他费用;

初始保证金=质押货物现值*(1-质押率);

质押货物现值=单位产品成本*M发货率;

承兑保证金=D赎货量*单位产品成本*质押率;

物流监管成本=M发货率*单位产品成本*监管费率;

贷款金额=质押货物现值-初始保证金;

订货成本=IFTHENELSE(M发货率>0,每次订货成本,0);库存维持成本=单位产品成本*分销商库存*单位库存成本率;

分销商现金量=INTEG(现金流入-现金流出);

现金流入=现销收回现金+赊销收回现金;

现销收回现金=销售收入*(1-赊销比例);

应收账款=INTEG(赊销销售收入-赊销收回现金,0);

赊销收回现金=Max(应收账款/应收账款收款期,0);

赊销销售收入=赊销比例*销售收入

3.保兑仓融资的系统动力学模型

保兑仓融资系统动力学流图如图4所示。该模型可以进一步划分为制造商部分模型、银行融资部分模型、分销商部分模型和分销商资金流模型。

(1)银行融资部分模型

保兑仓融资模式中,重点是确定分销商订货量。分销商融资订货量要根据制造商的销售计划,满足分销商订货周期内的需求和再加上防止需求波动安全库存。同时,分销商融资订货量的决定还要受到分销商最大融资订货量的限制。数学关系式表示为:

图4 保兑仓融资的系统动力学流图

D融资订货量=Max(IF THEN ELSE(MODULO(TIME,订货周期) =0,MIN(D最大融资订货量,M预测需求量*(订货周期+安全库存期)-融资合约货物数量),0),0);

D最大融资订货量=Max(分销商现金存量/(单位产品成本*(1-质押率)),0);

融资合约货物数量=INTEG(D融资订货量-发货数量,0);

发货数量=D进货率

(2)分销商部分模型

分销商根据市场需求情况及自身库存水平确定进货率,同时进货率受到制造商库存和融资合约货物数量,以及现金存量的限制。主要数学关系式为:

D进货率=Min(Min(Min(D期望订货量,融资合约货物数量),

最大可赎货量),制造商库存);

最大可赎货量=Max(分销商现金存量/质押率/

单位产品成本,0);

D期望订货量=Max(市场平均需求+D库存调节量/

D库存调节时间,0);

D库存调节量=D期望库存量-分销商库存;

D期望库存量=M预测需求量*D安全库存期;

分销商库存=INTEG(D进货率-D销售率);

D销售率=Min(分销商库存,市场需求量)

(3)分销商资金流模型

采用保兑仓融资与先票后货标准授信相比,由于减少了物流商质押环节,节约了物流商监管成本。主要数学关系式为:

现金流出=贷款成本+订货成本+初始保证金+承兑保证金+库存维持成本+其他费用

四、模型仿真及对比分析

1.模型仿真

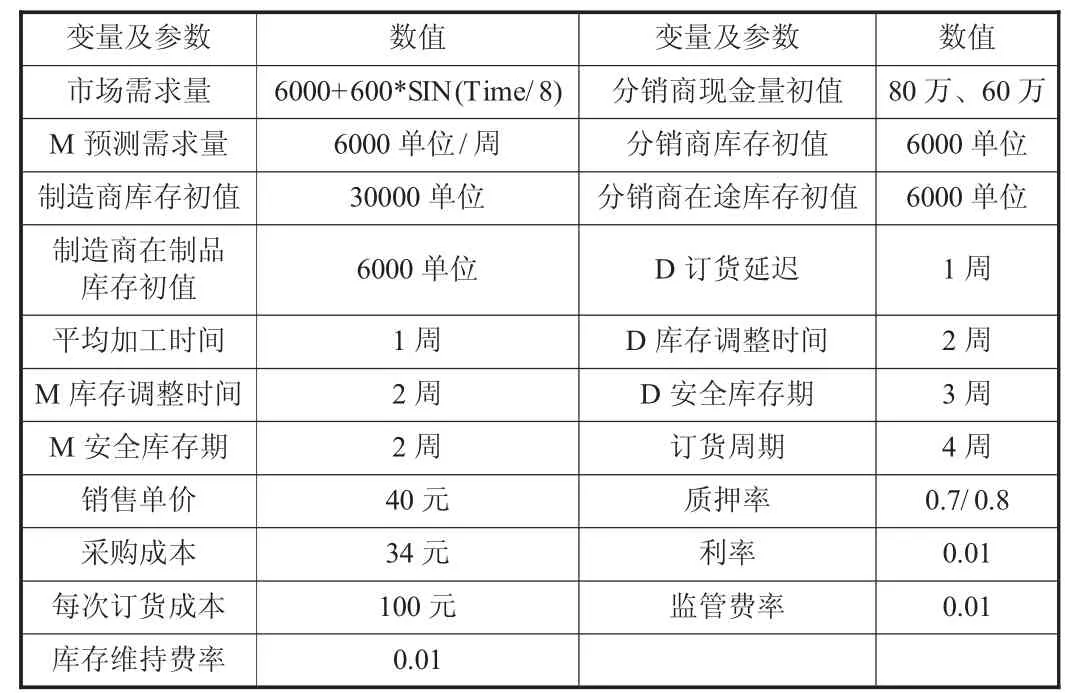

模型仿真以某经销商与其上游制造商运作基本情况数据为例。其一,供应链采取推动式供应链模式,供应链运作按照核心企业——制造商年度需求预测进行生产和分销。制造商预测的需求为6000单位/周。其二,分销商采取定期采购策略,订货周期为4周。其三,消费者对任何产品的需求量都不是固定的。假设市场需求呈周期性变化,用周期性波动的正弦函数6000+600*SIN (Time/8)表示。其四,假设分销商采购价格包含了产品运输费用。其五,分销商打算完成上游制造商制定的销售目标、最大化地满足其下游客户需求,但目前分销商的现金存量不足,无法实现期望的采购量。因此,分销商决定采用先票后货标准授信方式向银行申请贷款,并假设银行的授信额度能够满足分销商定期采购的资金需求。模型相关变量初值及动态仿真运行参数设定如表1所示。本仿真通过改变分销商的初始现金量、质押率、平均贷款成本等控制变量对模型进行仿真和分析,考察供应链运作绩效。

表1 相关变量及参数

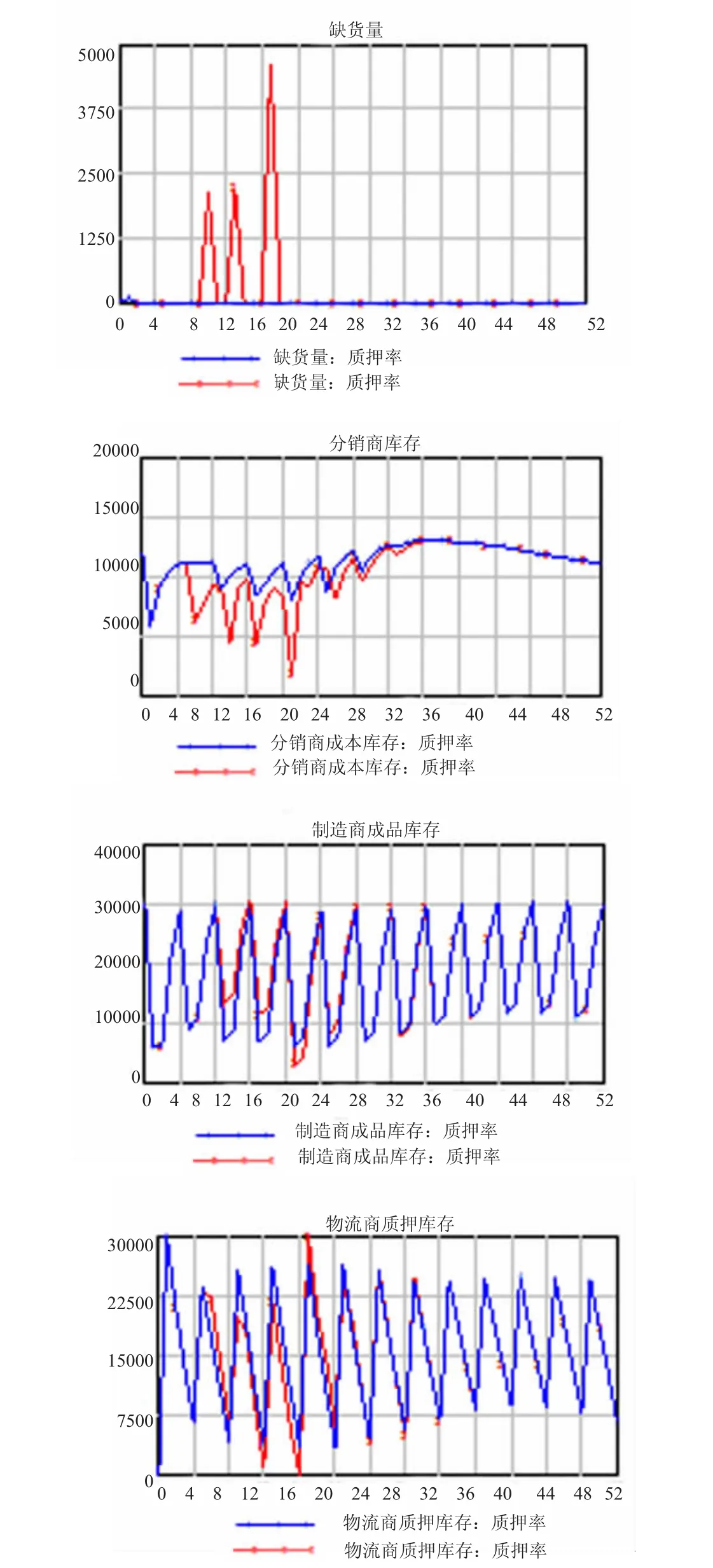

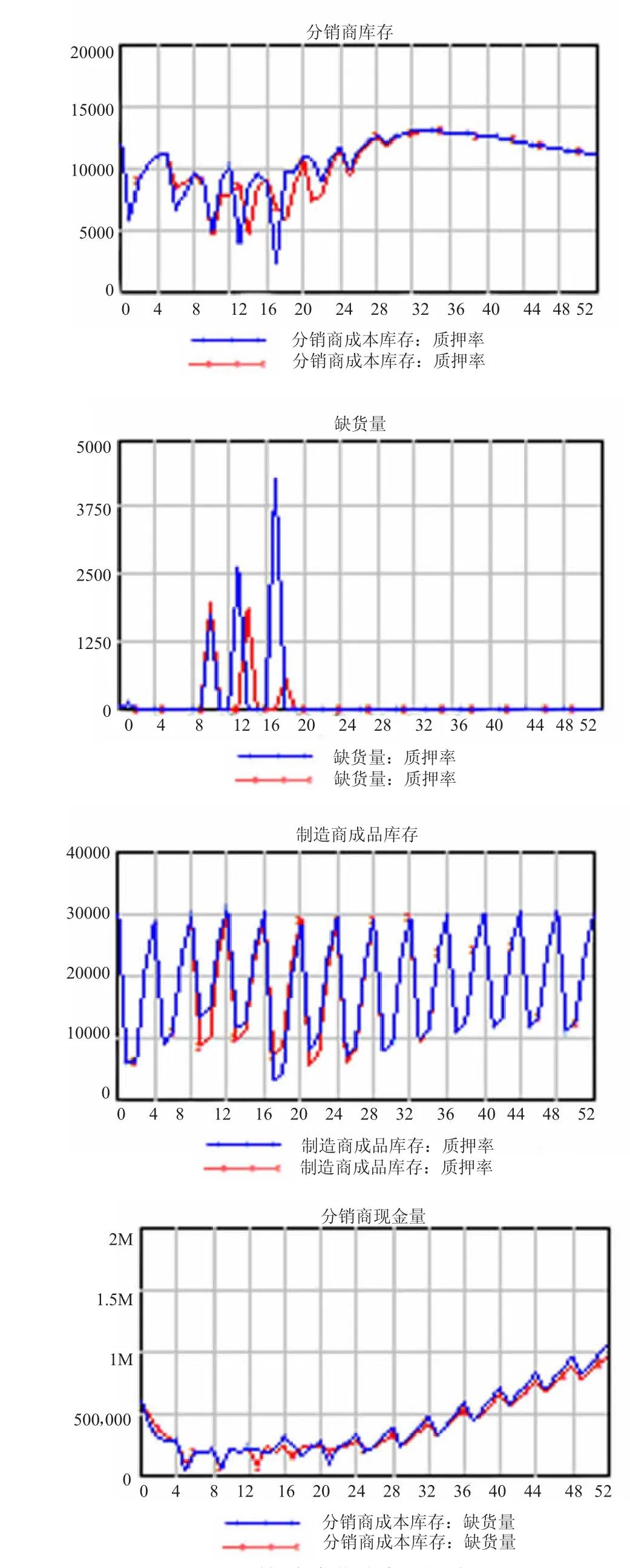

第一,在质押率和平均贷款成本不变的条件下,观察分销商的初始资金量分别是800000元和600000元时,以先票后货标准授信为例,仿真结果如图5所示。

由图5可以看出,当分销商初始资金量为800000时,分销商通过融资满足了市场需求,缺货率几乎为零。若当分销商初始现金量进一步减少为600000元时,在第10、13和17周,分销商由于现金量不足,订货量减少,出现了缺货问题,最大缺货量达到4634单位和3367单位;同时,分销商库存波动明显增大,使用了安全库存,但还是没有解决缺货问题。同时,物流商质押库存和制造商的库存也由于现金量不足出现了较大幅度的波动。

图5 分销商现金量变化仿真运行结果

保兑仓融资仿真结果类似,这里不再赘述。上述研究表明,两种供应链金融产品都缓解了供应链中的资金短缺问题,满足了市场需求,并提高供应链运作绩效。但是,采取这两种融资方式时,都对企业的初始资金量有一定要求,如果初始资金量不足,依然会影响分销商订货量,进而影响分销商供货的稳定性,产生缺货,无法达到良好的融资效果。

第二,其他参数不变,调整银行质押率。假设银行质押率从0.7提高到0.8,且作为贷款风险增大的补偿,平均贷款成本提高从0.01提高到0.02。先票后货标准授信模型仿真运行结果如图6所示。

从模拟结果可以看出,在其他条件相同的情况下,质押率的提高减小了分销商库存波动,分销商的最大缺货量分别由原来的4634单位和3367单位减少到74单位,制造商库波动明显减小。另外,分销商现金量变化趋势也发生了变化,较高的质押率使分销商的现金量出现了减少的趋势。

两种融资方式的仿真结果都表明,质押率和平均贷款成本不仅是银行控制风险的关键因素,其对供应链运作绩效也有明显的影响。尤其在供应商初始资金不足的情况下,提高质押率可减少缺货量,减小供应链库存波动,但是对贷款企业的增值有一定的影响。

2.先票后货标准授信与保兑仓融资比较分析

由先票后货标准授信和保兑仓融资两种供应链金融产品模型仿真结果可以看出,从供应链资金流和市场满足率上看,达到的效果基本相同。但在先票后货标准授信和保兑仓融资两个模型的模拟结果统计数据的研究中,可以发现,对比供应链其他方面的运作绩效,两种融资方式还存在一定的差异。

(1)分销商库存维持成本差异。由表2可以看出,先票后货标准授信年库存维持成本总额为120525元,而保兑仓融资仅为51073元,降低了57.6%。这主要是由于在保兑仓融资模式中,制造商与分销商之间采取的是批量采购,但制造商分次按照分销商的赎货量多次发货的方式,因此分销商库存量减少,库存维持成本降低。而先票后货标准授信中,分销商批量订货,由制造商发给物流商进行质押,出现了质押库存,分销商增加了物流监管成本,因此,分销商库存水平虽然降低,但是库存成本却较高。

(2)制造商库存水平不同。先票后货标准授信模式中,制造商必须按照批量采购合同一次性将分销商订购货物发给物流商进行质押,制造商的库存量必须满足这一批量,因此,制造商库存水平较高。而保兑仓融资中,虽然分销商采购批量较大,但制造商按照分销商的需求分多次发货,这缓解了制造商的库存压力。由表2中的统计数据可以看出,先票后货标准授信模式中,制造商的最大库存量为30320单位,保兑仓融资模式中,制造商的最大库存量仅为14067单位,减少了53.6%。库存均值由18013单位减低到11703单位,减少35%,这与定性分析结果一致。

五、结论

通过上述仿真研究及对比分析可以看出,虽然两种供应链金融产品都可以有效解决分销商的资金约束问题,还使供应链的绩效得到优化,但是两种融资方式对供应链节点企业库存水平的影响明显不同,因此,贷款企业应结合供应链实际情况,慎重考虑融资方式和融资水平。

图6 质押率变化仿真运行结果

表2 两种融资模型模拟结果统计数据对比分析表

首先,基于先票后货标准授信和保兑仓融资对分销商库存成本和对制造商库存水平的影响差异,文章认为,对于需求量较大、生产周期较短且周转速度较快的产品可以采用先票后货标准授信,这样既可以满足分销商的快速需求,又有利于降低制造商的库存,而且由于周转速度较快,也可以降低分销商的库存维持成本。相反,对于生产周期较长的产品,采用保兑仓融资方式更好,因为由于生产周期较长,采用保兑仓融资可以实现批量订货,降低分销商采购成本,同时又通过分批发货,减轻了制造商排产的压力,降低其库存量,进一步减少资金占用。

其次,根据供应链商初始现金量和质押率对供应链融资效果及供应链运作绩效的影响。在采用这两种授信方式时,必须结合企业的初始现金量的水平,并设置一个合理的质押率。初始资金的多少在一定范围内并不影响融资企业的盈利水平,但如果初始资金过少,会影响供应链的稳定性。同时,质押率和平均贷款成本的确定,对分销商的盈利水平有直接影响,且在一定程度上有利于提高供应链的稳定性。质押率的设定应考虑企业的现金量水平,如果企业初始现金量不足,则应适当提高质押率,这有利于减少缺货量,减小供应链库存波动,提高供应链运作绩效,达到更好的融资效果。

[1]冯静生.供应链金融:优势与风险 [J].上海市经济管理干部学院学报,2009(02):53-57.

[2]深圳发展银行—中欧国际工商管理学院“供应链金融”课题组.供应链金融:新经济下的新金融 [M].上海远东出版社,2009:75-76.

[3]刘汝娟.从商业银行角度对中小企业供应链融资的研究 [J].中国海洋大学,2010:25.

[4]闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析 [J].上海金融,2007(2):14-16.

[5]Hofmann E.Supply Chain Finance-some conceptual insights[J].Logistic Management-Innovative Logistic konzepte,2005:203-214.

[6]H.-C.Pfohl,M Gomm.Supply chain finance:optimizing financial flows in supplychains[J].Logistic Research,2009(1):149-161.

[7]Aberdeen Group.TechnologyPlatforms for SupplyChain Finance[J].2007.

(责任编辑:FZF)

Comparative Study on Prepayment Supply Chain Financing Products——Based on System Dynamics

LAN Qing-gao1,WANG Ting-rui1,2

(1.School of Economics and Management,Shenyang Agricultural University, Shenyang Liaoning 110866, China;2.School of Economics and Management,Dalian Nationalities University, Dalian Liaoning 116600,China)

Based on system dynamics method and analyzing the operating process of standard credit of delivery after invoice and confirming storage financing,this article creates system dynamics model of two kinds of supply chain finance products and researches the dynamics characteristics of supply chain finance products.During the simulation research,it analyzes the results of implementation of supply chain finance and the effects on supply chain performance by looking at inventory level,stock volatility,products out of stock and changes in cash.According to simulation results of graph and statistical dates,it shows that:both of financing way can solve the problem of the capital shortage,but from the point of the supply chain performance,supply chain finance improved the inventory level of joint enterprise of supply chain.The difference of two kinds of supply chain finance products mainly reflected in the holding cost of distributor and the effect on the level of inventory of the core enterprise.Confirming warehouse financing is more advantageous to save the inventory cost of the distributor and reduce the inventory level of core enterprise.

Supply chain finance;Confirming storage financing;Financial products;Advance payment

F830

A

1004-292X(2014)09-0072-06

2014-03-05

中央高校基本科研业务费专项资金资助项目(DC110405)。

兰庆高(1959-),男,辽宁沈阳人,教授,博士生导师,主要从事农村金融研究;王婷睿(1973-),女,山东文登人,博士,副教授,主要从事供应链管理、农村金融研究。

猜你喜欢

物流工程与管理(2022年7期)2022-08-03

小哥白尼(军事科学)(2021年7期)2021-11-20

物流科技(2019年11期)2019-12-10

家用电器(2019年12期)2019-09-10

英语文摘(2019年5期)2019-07-13

饲料博览(2017年5期)2017-07-25

杭州电子科技大学学报(自然科学版)(2016年4期)2016-07-14

工业工程(2016年3期)2016-07-14

卫星与网络(2016年12期)2016-02-05

九江学院学报(自然科学版)(2015年1期)2015-11-12