控股股东委派董事能降低公司盈余管理吗?

2014-03-20 03:37陈胜蓝

上海财经大学学报 2014年4期

陈胜蓝,吕 丹

(内蒙古大学 经济管理学院,内蒙古 呼和浩特 010021)

一、引 言

在新兴市场中,公司股权集中度较高以及被控股股东所控制的现象较为普遍。Claessens和Yurtoglu(2013)的调查显示,东亚的一些新兴市场中(如中国香港、印度尼西亚和马来西亚),控股股东对上市公司的直接控制权基本在50%左右,控股股东被认为在公司经营和治理等方面具有重要影响。由于公司会计信息可以嵌入公司经营和治理的具体环节中,控股股东与公司会计信息质量的关系构成公司治理研究领域中的一个重要研究话题。

控股股东可以通过控制权获取两种不同的收益,并根据公司环境对两种收益做出取舍(Gopalan和Jayaraman,2012)。第一种是共享收益,通过加强对公司高管的监督,降低代理成本,提高公司业绩,从而获取控制权共享收益(Shleifer和Vishny,1986)。在获取共享收益的动机下,控股股东倾向于提高会计信息质量以加强对公司高管的监督。第二种是私人收益,控股股东通过侵占中小投资者或者债权人利益来获取这种收益(Shleifer和Vishny,1997)。在获取私人收益的动机下,控股股东倾向于降低会计信息质量,以阻碍外部投资者发现自己获取私人收益的行为。近年来,已有研究重点考察了控股股东为了追求私人收益如何降低会计信息质量。然而,这些研究存在两个主要的缺陷:第一,只关注控股股东的私人收益动机,而忽视控股股东共享收益动机。获取私人收益会使控股股东面临巨大的风险。一方面,采取“掏空”的行为获取私人收益,不利于公司长期发展,这种做法无异于“杀鸡取卵”,使上市公司面临破产清算的风险;另一方面,如果获取私人收益的行为被外部投资者发现,外部投资者会以法律手段维护自己的权益,使公司面临诉讼的风险。因此,控股股东应通过获取共享收益的方式来盈利。第二,缺乏对控股股东影响公司决策的具体渠道的考察(Cronqvist和Fahlenbrach,2009;Becker等,2011)。

为了克服已有研究的主要缺陷,我们讨论了控股股东如何提高共享收益以及提高共享收益的渠道。在中国资本市场中,也普遍存在着公司股权高度集中以及控股股东影响公司经营和治理决策的现象。通过向上市公司直接委派董事,可以有效地监督高管的行为,防止控股股东利益被高管侵占,保护控股股东的共享收益。本文通过对2004-2011年上市公司进行实证研究,结果表明平均有55.09%的公司至少存在一个控股股东委派的董事,控股股东委派董事个数占董事会人数的比例平均为12.39%。这意味着控股股东可以通过委派董事达到影响公司经营和治理决策的效果。Chen等(2014)指出,不在上市公司领薪的控股股东委派董事会显著降低公司高管薪酬差距,有效缓解公司薪酬制定中的代理问题。

本文讨论了控股股东委派董事对上市公司会计信息质量的影响。具体而言,控股股东担心公司高管向上操纵公司盈余以达到自身利益最大化(如获取更多的薪酬),从而增加代理成本,导致控股股东共享收益下降(陈胜蓝和卢锐,2011)。因此,在共享收益动机的驱动下,控股股东通过委派董事监督公司高管的盈余管理行为。当公司高管向上操纵盈余时,控股股东委派董事适当地降低了一部分向上的操纵,避免高管乘机追求私人收益;当公司高管向下操纵盈余时,控股股东委派董事并不进行干涉。这意味着控股股东委派董事在对公司盈余管理进行监督时将表现出非对称性。

我们使用中国资本市场上市公司2004-2011年的数据进行检验,研究结果表明,当公司高管向上操纵盈余时,控股股东委派董事实施了有效的监督职能,显著降低了高管的盈余管理行为;但当公司高管向下操纵盈余时,控股股东委派董事并没有产生重要影响。考虑到内生性问题可能带来的负面影响,我们使用了工具变量回归进行测试,结果并没有发生显著变化。此外,分组测试的结果也同样支持我们的推断。最后,我们把公司高管薪酬业绩敏感性作为附加测试,结果表明只有当公司高管向下操纵盈余时,控股股东委派董事才加强了高管薪酬业绩的敏感性。这意味着当公司高管向上操纵盈余时,为了防止公司高管利用调增的公司盈余获取更多的薪酬,控股股东委派董事降低了薪酬业绩敏感性。

本研究的贡献主要表现在以下三个方面:第一,本文致力于控股股东的相关研究。最近的研究往往侧重于分析控股股东的私人收益动机(Gopalan和Jayaraman,2012),本文则讨论了控股股东如何更好地取得共享收益。第二,本文致力于对公司董事会构成的相关研究。已有研究主要考察了独立董事的治理效果,而忽视了很可能发挥更大作用的委派董事。Erkens等(2013)考察了银行委派董事的监督作用,与此不同,我们考察了控股股东委派董事的监督作用。第三,本文致力于公司治理与盈余管理的研究。已有研究考察了董事会独立性对盈余管理的约束作用,本文发现控股股东委派董事帮助控股股东获取共享收益,从而对公司盈余管理表现出非对称的影响。本文以下部分安排如下:第二部分在文献回顾的基础上提出研究假设;第三部分介绍研究设计;第四部分给出实证研究结果与分析;最后是结论部分。

二、理论分析与研究假设

(一)文献综述

在La Porta等(1999)考察了27个国家大型公司的控股股东之后,后续的研究都表明控股股东在公司经营和治理决策等方面具有重要影响。Claessens和Yurtoglu(2013)的调查显示,在东亚的一些新兴市场中(如中国香港、印度尼西亚和马来西亚),控股股东对上市公司的直接控制权基本上在50%左右。由于公司会计信息可以嵌入公司经营和治理的具体环节之中,控股股东与公司会计信息质量的关系构成公司治理研究领域中的一个重要研究话题。

近年来,已有研究考察了控股股东为了追求私人收益而降低会计信息质量的现象。考虑到使用国家层面数据进行考察得到的结论很可能会受到缺失变量的影响,Gopalan和Jayaraman(2012)使用22个国家公司层面的数据进行考察。结果表明,在投资者法律保护较弱的国家,控股股东导致公司盈余管理程度较高,但在投资者法律保护较强的国家,控股股东导致公司盈余管理程度较低。这意味着控股股东的存在不一定必然导致较高的盈余管理,控股股东会根据外部环境在共享收益动机和私人收益动机之间做出取舍。

由于已有研究表明独立董事能够有效监督公司高管,降低公司的盈余管理程度(Peasnell等,2005)。一些研究开始关注当控股股东为了获取私人收益而倾向于加强公司盈余管理时,公司独立董事是否能够发挥有效的监督作用。例如,Jaggi等(2009)使用中国香港资本市场的数据,考察在家族控股股东的影响下,独立董事是否能降低公司盈余管理。由于家族控股股东聘请独立董事的主要目标是战略咨询,而不是监督高管,而且家族控股股东为了获取私人收益很可能限制独立董事的监督作用,因此,独立董事对公司盈余管理的影响会被削弱。

此外,与独立董事相比,在监督高管方面,控股股东委派董事有以下几点优势:首先,在信息传递方面,控股股东委派董事一方面可以更好地了解公司的经营政策与运营管理方面的信息,向控股股东提供更有价值的信息;另一方面,控股股东委派董事可以帮助控股股东完成目标与利益诉求(郭强和蒋东生,2003)。其次,通过控股股东委派董事,可以避免独立董事“搭便车”与利益协调程度低的情况发生,从而更好地发挥帮助控股股东监督高管的作用。再次,独立董事常常在多家上市公司担任独立董事职务,这使得其无法集中精力对其中某一家上市公司履行监督职责(宁向东和张颖,2012)。

(二)研究假设

在中国资本市场中,也普遍存在着公司股权高度集中以及控股股东影响公司经营和治理决策的现象。由于公司外部治理环境不完善和内部治理机制不成熟,公司控股股东同时具有获取共享收益和私人收益的动机。一方面,随着高管薪酬激励制度近年来在上市公司中逐步实施与完善,大多数公司采取了以薪酬与业绩相挂钩为主的高管薪酬激励方案。这种方案虽然在很大程度上激励了高管的工作热情,但同时也诱发了高管向上操纵盈余以获取超额薪酬的动机(陈胜蓝和卢锐,2012)。近年来的相关数据表明,上市公司高管薪酬增长速度远远高于GDP增长速度和公司业绩增长速度。因此,如何在激励高管的同时有效约束高管的机会主义行为仍然是目前公司控股股东亟须解决的重要问题。如果这个问题解决不好,就会产生巨额的代理成本,无论是就短期而言,还是长期而言,都会降低控股股东共享收益的份额。

控股股东注意到上市公司高管为了获取更多报酬会进行向上的盈余管理,从而达到获取高管私人收益的目的,损害了控股股东的共享收益。为了防止高管的机会主义行为,避免控股股东共享收益的减少,控股股东需要采取一定的措施,通过特定渠道来达到这一目的。

为了有效监督公司高管的经营管理决策,一种常见的方式是控股股东直接委派人员到公司董事会担任董事职务(Yeh和Woidtke,2005)。Chen等(2014)考察了控股股东委派董事对上市公司高管薪酬差距的影响,并将控股股东委派董事分为在上市公司领取薪酬的委派董事与不在上市公司领取薪酬的委派董事。研究结果表明,在上市公司领取薪酬的控股股东委派董事不仅没有显著降低公司的薪酬差距,反而显著提高了公司的薪酬差距;不在上市公司领取薪酬的股东委派董事显著降低了公司的薪酬差距。根据高管权利理论,高管会运用自己手中的权力来影响薪酬制定过程,而通过向上市公司委派不在上市公司领薪的董事可以有效缓解公司薪酬制定中的代理问题。但Chen等(2014)并没有考察控股股东委派董事影响高管薪酬的渠道,本文从上市公司盈余管理的角度,进一步研究控股股东委派董事如何制约高管的机会主义行为。

控股股东对公司盈余管理的监督很可能表现出非对称性。在公司会计实务中,向上操纵的盈余管理在频率上高于向下操纵的盈余管理。例如,Nelson等(2002)的调查表明53%的盈余管理是向上操纵,31%是向下操纵。控股股东委派董事的作用在于限制公司高管的这种机会主义行为,约束公司向上操纵公司盈余的行为。然而,当公司高管向下操纵盈余时,很可能是为未来期间的向上操纵创造机会。这时,控股股东委派董事并不需要干涉公司高管。基于以上分析,我们提出如下研究假设:

假设1:其他条件不变,当公司存在向上操纵盈余行为时,控股股东委派董事能够显著降低公司的盈余管理行为。

假设2:其他条件不变,当公司存在向下操纵盈余行为时,控股股东委派董事没有显著影响公司的盈余管理行为。

三、研究设计

(一)研究变量

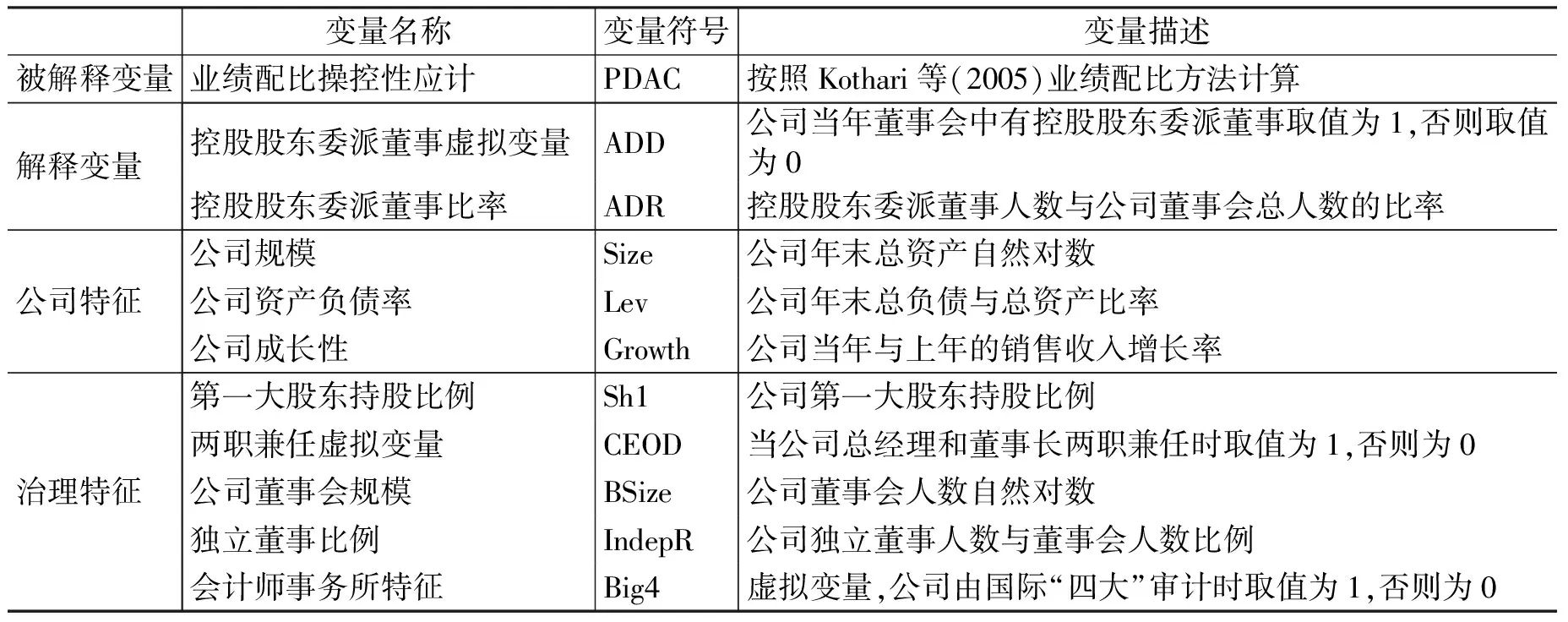

1.控股股东委派董事变量。本文尝试从控股股东委派董事这一视角考察对公司治理的影响,我们手工搜集和整理了2004-2011年上市公司控股股东委派董事的数据。其中控股股东委派董事是指董事会中那些在控股股东单位兼职且不在上市公司领取薪酬的董事。具体而言,本文设置如下两个变量:(1)控股股东委派董事虚拟变量ADD,公司当年董事会中有控股股东委派董事取值为1,否则取值为0;(2)控股股东委派董事连续变量ADR,本文使用控股股东委派董事人数与公司董事会总人数的比率来衡量。

2.盈余管理变量。借鉴已有研究,本文使用盈余管理变量——业绩配比操控性应计PDAC作为公司会计信息质量的一个衡量指标(Kothari等,2005)。首先,将每一公司与同年度、同行业、公司业绩ROA最接近的公司进行配比。其次,分别使用调整的Jones模型估计出的残差计算出样本公司和配比公司的操控性应计DAC。最后,用样本公司的DAC减去配比公司的DAC,计算出业绩配比操控性应计PDAC。

3.控制变量。考虑到重要缺失变量会带来缺失变量偏误,参考以前的研究,本文设置如下控制变量:(1)公司规模变量Size,取公司当年总资产的自然对数;(2)资产负债率变量Lev,取公司负债总额与资产总额的比率;(3)公司成长性变量Growth,取公司当年与上年的销售收入增长率;(4)第一大股东持股比例Sh1;(5)董事长与总经理两职兼任状态变量CEOD,兼任取值为1,否则为0;(6)董事会规模变量BSize,取公司董事会人数的自然对数;(7)独立董事比例变量IndepR,取公司独立董事人数与董事会人数的比率;(8)会计师事务所审计特征变量Big4,公司由国际四大会计师事务所审计时取值为1,否则为0。具体的变量定义见表1。

表1 变量定义与说明

(二)研究模型

为了考察控股股东委派董事对公司盈余管理的影响,本文在模型中分别使用控股股东是否委派董事变量ADD和委派董事连续变量ADR,考察对公司业绩配比操控性应计变量PDAC的影响。为了考察这种影响是否存在非对称性,分别考察控股股东委派董事对向上操纵的操控性应计PDAC(PDAC>0)和向下操纵的操控性应计PDAC(PDAC<0)的影响。考虑到解释上的便利,我们使用向下操纵的操控性应计PDAC(PDAC<0)的绝对值进行回归。为了控制不同行业的影响,本文根据中国证监会2001年颁布的《上市公司行业分类指引》设置行业虚拟变量(制造业按两位代码设置);为了控制不同年度宏观因素的影响,本文设置了年度虚拟变量。研究模型如下:

PDAC=α+β1ADD(ADR)+β2Size+β3Lev+β4Growth+β5Shl+β6CEOD

+β7BSize+β8IndepR+β9Big4+YearDummies+IndustryDummies+ε

(1)

由于以上模型使用的样本是由不同公司在不同年度组成的混合数据,我们每个回归都使用对每个公司进行“聚类”(cluster)的方法来调整系数估计值的标准误。

考虑到内生性问题对本文研究结果可能造成的影响,本文使用手工搜集的公司股权性质(SOE)和实际控制人的层级数(Chain)作为控股股东委派董事的工具变量,对上述模型进行工具变量回归。用股权性质衡量公司产权问题,国有公司为保护国家资产更有可能加强对公司高管的监督,提高控股股东委派董事的可能性,从而缓解代理问题。但公司股权性质却无法直接影响公司盈余管理,这意味着工具变量SOE同时满足相关性和外生性条件。实际控制人的层级数表示实际控制人与上市公司之间的控制链条的长短。当层级数越长时,控股股东对上市公司的相关信息以及决策行为的了解越困难,更有可能委派董事参与公司监督管理和经营决策,但层级数长短并不会直接影响公司盈余管理。这意味着工具变量Chain同时满足相关性和外生性条件。

四、实证结果及分析

(一)研究样本和描述性统计

本文从董事层面考察了控股股东委派董事对公司盈余管理程度的影响,并且使用工具变量回归方法对研究问题进行了进一步论证。由于使用手工搜集的2004-2011年间公司股权性质变量和实际控制人的层级数变量作为工具变量,因此本文选择中国A股资本市场上市公司2004-2011年数据作为初始研究样本。然后按照以下程序进一步筛选数据:(1)删除变量数据不全的观测值;(2)删除处于金融、保险行业上市公司的观测值。经过上述筛选,本文最后得到12190个观测值。上市公司数据来源于深圳国泰安信息技术有限公司(CSMAR)。

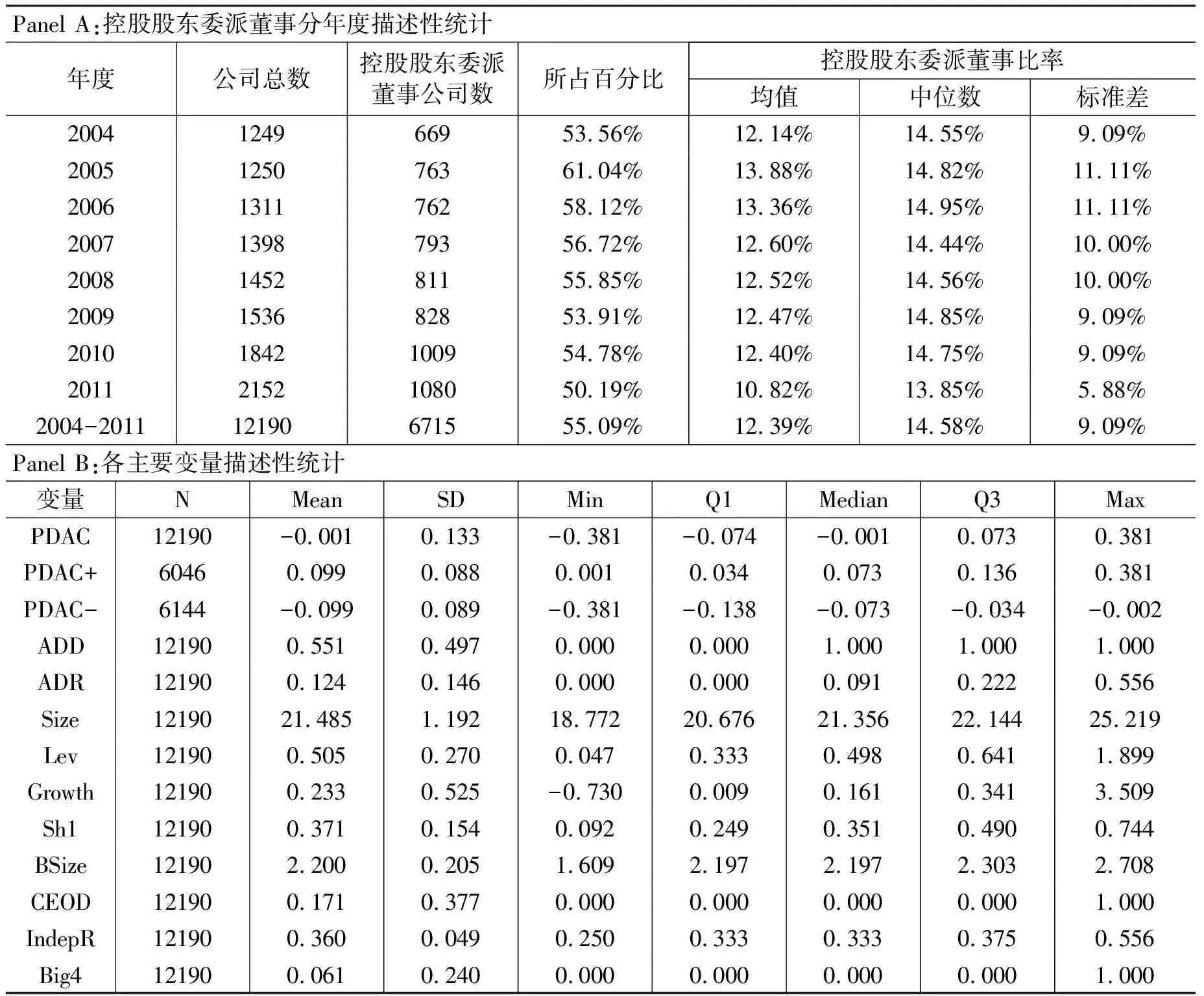

为了控制极端值对检验结果带来的偏误和影响,所有的连续变量都在1%和99%分位数上实施了缩尾处理(winsorize)。表2的 Panel A报告了控股股东委派董事分年度的描述性统计,从中可以发现,有控股股东委派董事的公司从2004年669家上升至2011年的1080家。其中控股股东委派董事比率2004年为12.14%,2011为10.82%,平均为12.39%。Panel B报告了各变量的描述性统计结果,从中可以发现,公司操控性应计PDAC的均值为-0.001,最小值为-0.381,最大值为0.381。其中向上操纵的操控性应计PDAC+的均值为0.099,最小值为0.001,最大值为0.381;向下操纵的操控性应计PDAC-的均值为-0.099,最小值为-0.381,最大值为-0.002。平均55.1%公司有控股股东委派董事,控股股东委派董事比率平均为12.4%,最小值为0,最大值为55.6%。样本公司规模Size均值为21.485,公司资产负债率Lev平均为50.5%,增长率平均为23.3%,大约17.1%的公司中总经理同时兼任董事长,6.1%的公司聘请国际四大会计事务所为其提供审计服务。

表2 描述性统计

(二)回归结果

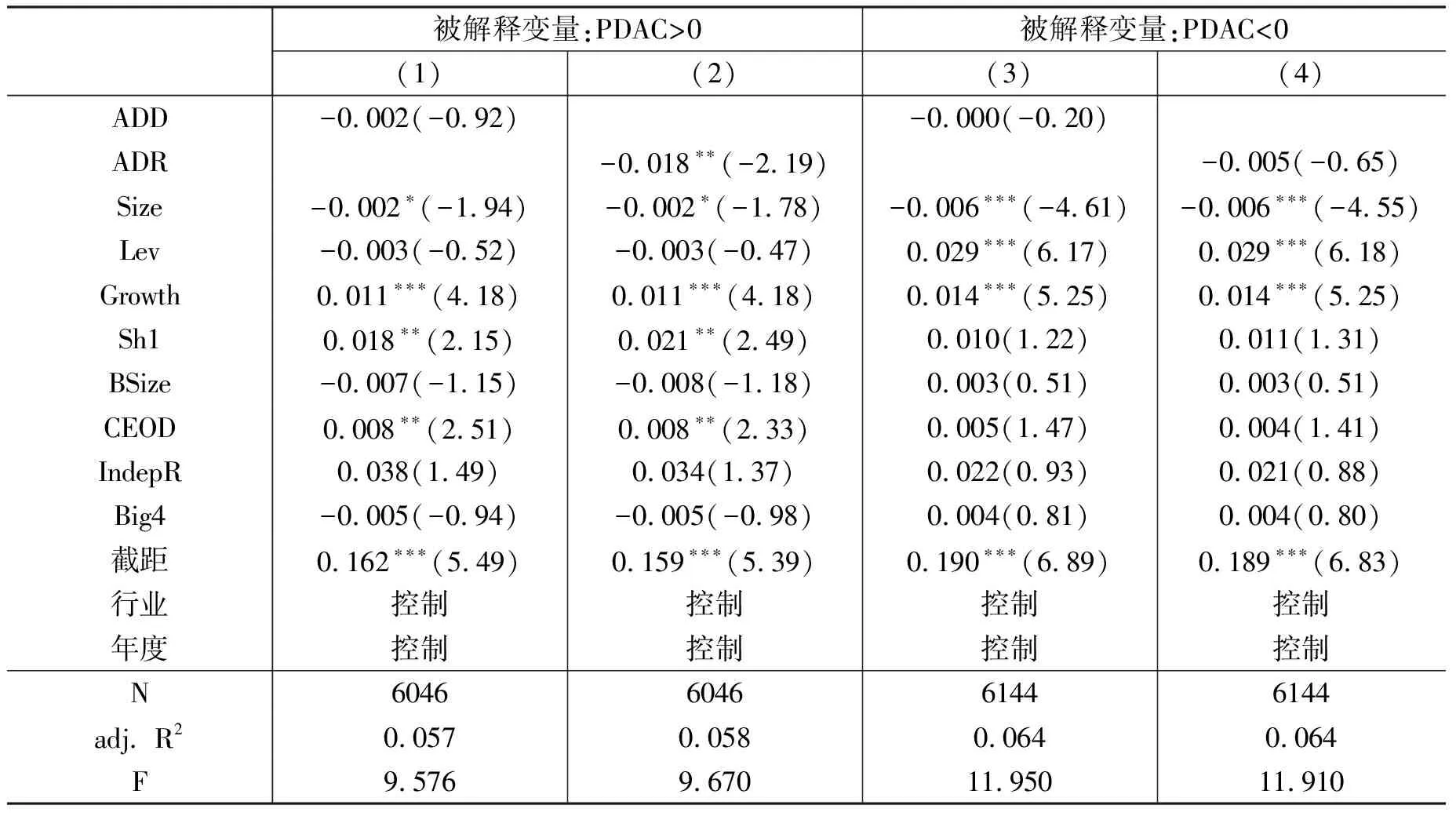

本文分别考察控股股东委派董事对向上操纵盈余和向下操纵盈余的影响,表3报告了相应的回归结果。当被解释变量PDAC>0时,ADD的回归系数为-0.002,结果表明相对于没有控股股东委派董事而言,有控股股东委派董事能够降低公司向上操纵的操控性应计,但并没有通过显著性检验(t=-0.92)。ADR的回归系数为-0.018,在5%(t=-2.19)水平下显著为正。结果表明公司董事会中控股股东委派董事比率越高,公司向上操纵盈余的程度越低。这意味着控股股东委派董事能够抑制高管向上操纵盈余的行为,降低盈余管理程度,从而减少代理成本。这为本文的研究假设1提供了部分支持的经验证据。

当被解释变量PDAC<0时,ADD的回归系数为-0.000,ADR的回归系数为-0.005,均没有通过显著性检验(t=-0.20,t=-0.65)。结果表明,相对于公司没有控股股东委派董事而言,公司控股股东委派董事对向下操纵的操控性应计并没有影响。这意味着控股股东委派董事发现高管向下操纵盈余时,并不会实施重要影响。该回归结果为本文的研究假设2提供了相应的证据。

表3 控股股东委派董事对盈余管理影响的回归结果

注:括号内给出调整后的t值。*、**、***分别表示10%、5%、1%的显著性水平。下同。

为了消除内生性问题可能带来的影响,我们接下来使用工具变量回归方法对上述回归结果进行检验。依据选取工具变量的相关性条件和外生性条件,本文选取公司股权性质(SOE)和实际控制人层级数(Chain)作为控股股东委派董事的工具变量。这主要是由于股权性质和实际控制人层级数可能会影响控股股东委派董事,但又不会直接影响公司盈余管理程度。为进一步确认工具变量的有效性,依据Larcker和Rusticus(2010)的建议,我们对所使用的这两个工具变量的相关性条件和外生性条件进行了有效性检验。

表4报告了工具变量相关性检验、外生性检验和第二阶段回归结果。当被解释变量为PDAC>0时,在工具变量的相关性检验中ADD和ADR的工具变量的F值均大于10(F=92.423>10;F=94.449>10),这意味着本文选取的工具变量满足相关性条件。在工具变量的外生性检验中过度识别约束满足(J=1.471,P=0.225;J=0.501,P=0.479),这意味着不能拒绝这两个工具变量不具有外生性的原假设,即工具变量外生性检验得以通过。相关性条件和外生性条件的满足为本文使用工具变量的有效性提供了强有力的证据。使用工具变量后,ADD和ADR的回归系数分别为-0.088和-0.302,均在1%(z=-5.75,z=-5.80)水平下通过显著性检验。当被解释变量为PDAC<0时,ADD和ADR的工具变量的相关性条件和外生性条件都得以满足。使用工具变量后,ADD和ADR的回归系数分别为-0.021和-0.071,并没有通过显著性检验(z=-1.59,z=-1.59)。由此可知,在考虑内生性问题后本文的研究结论仍然成立,即控股股东委派董事对向上操纵盈余具有显著的降低作用,对向下操纵盈余并没有显著影响。

表4 工具变量回归结果

注:括号内给出调整后的z值。

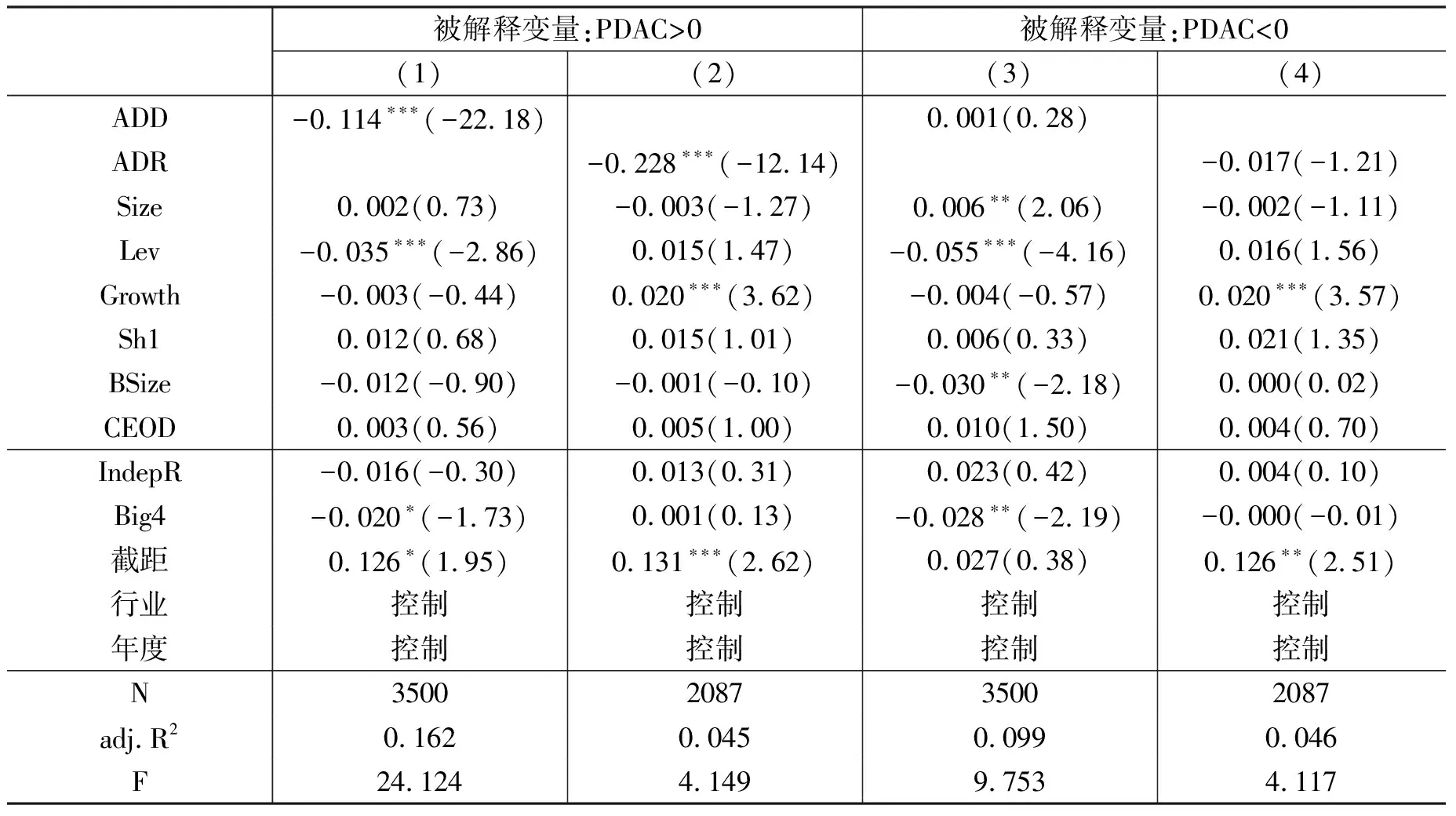

接下来本文又将有控股股东委派董事的公司分为一直有控股股东委派董事的公司和有时有控股股东委派董事的公司,分别与从未有控股股东委派董事的公司进行合并后考察了控股股东委派董事对公司盈余管理的影响。表5报告了一直有和从未有控股股东委派董事子样本的回归结果。当被解释变量PDAC>0时,ADD和ADR的回归系数分别为-0.114和-0.228,均在1%(t=-22.18,t =-12.14)水平下通过显著性检验。当被解释变量PDAC<0时,ADD和ADR的回归系数分别为0.001和-0.017,并没有通过显著性检验(t =0.28,t =-1.21)。上述结果表明,在一直有和从未有控股股东委派董事的子样本中,控股股东委派董事可以显著降低公司高管向上操纵盈余,但对向下操纵盈余却没有显著影响。

表5 一直有和从未有控股股东委派董事子样本的回归结果

表6报告了有时有和从未有控股股东委派董事子样本的回归结果。从中可以发现,当被解释变量PDAC>0时,ADD和ADR的回归系数分别为-0.012和-0.043,均在1%(t=-2.96,t=-3.39)水平下通过显著性检验。当被解释变量PDAC<0时,ADD和ADR的回归系数分别为-0.002和-0.005,并没有通过显著性检验(t =-0.40,t =-0.39)。上述结果表明,在有时有和从未有控股股东委派董事子样本中,控股股东委派董事可以显著降低公司高管向上操纵盈余,但对向下操纵盈余却没有显著影响。综合表5和表6的回归结果可知,控股股东委派董事能够显著降低向上操纵盈余,对向下操纵盈余却没有重要影响。这为本文的研究假设1和假设2提供了进一步支持的证据。

表6 有时有和从未有控股股东委派董事子样本的回归结果

(三)附加测试

为了进一步检验控股股东委派董事对公司高管的约束作用,我们考察了在不同的盈余管理方向的情形下,控股股东委派董事对公司高管薪酬业绩敏感性的影响。具体研究模型如下:

Salary=β0+β1ADD(ADR)+β2ROA+β3ADD(ADR)×ROA+β4Size+β5Growth

+β6Lev+β7Risk+β8Q+β9CTD+β10CEOD+β11BSize+β12IndepR

+β13Exch+β14ST+YearDummies+IndustryDummies+ε

(2)

其中,Salary表示上市公司前三名高管薪酬总额的自然对数;ADD(ADR)表示控股股东委派董事虚拟变量(连续变量),ROA表示公司业绩;Size表示公司规模;Growth表示公司收入增长率;Lev表示资产负债率;Risk表示公司风险;Q表示公司资产的市场价值与账面价值比率;CTD表示公司成长机会;CEOD表示董事长与总经理两职兼任状态;BSize表示董事会规模;IndepR表示独立董事比率;Exch表示公司交叉上市状态;ST表示公司处于特别处理状态。

表7报告了相应的回归结果,我们主要关注交互项ADD×ROA与ADR×ROA的系数与显著性。从表7我们可以发现,当PDAC>0时,交互项ADD×ROA和ADR×ROA回归系数分别为-0.013和1.821,均没有通过显著性检验(t=-0.04,t=1.27)。当PDAC<0时,交互项ADD×ROA和ADR×ROA回归系数分别为0.718和3.131,均在5%显著性水平下显著(t=2.29,t=2.49)。

这一结果表明,当高管进行向上的盈余管理时,控股股东委派董事不会增强公司高管的薪酬业绩敏感性。这使高管无法获取由于公司业绩提高而带来的薪酬,从而降低公司代理成本,提高了控股股东可以获取的共享收益,保护了控股股东的利益。但当高管向下操纵盈余时,控股股东委派董事对公司高管薪酬业绩敏感性有正向的加强作用。此时,由于高管进行向下的盈余操纵,导致公司业绩降低。控股股东委派董事可以通过加强公司薪酬业绩敏感性,减少高管与业绩挂钩的薪酬,提高控股股东的共享收益。此外,控股股东委派董事还可以通过增强高管薪酬业绩敏感性有效激励高管,达到公司高管与控股股东利益保持一致的目的。

表7 控股股东委派董事对公司薪酬业绩敏感性的影响

五、结 论

在中国资本市场中,控股股东对公司经营和治理具有重要影响。然而,相关研究忽视了对控股股东共享收益动机的讨论。随着中国资本市场基础制度建设的深化和市场化导向的不断发展,共享收益动机才是控股股东的主要动机。

本文使用中国资本市场上市公司2004-2011年的数据进行考察,研究结果表明,控股股东通过委派董事有效地降低了上市公司高管向上操纵的盈余管理行为,从而减少了公司代理成本,帮助控股股东实现更多的共享收益。然而,当公司高管向下操纵盈余时,委派董事并不对盈余管理行为实施重要影响。与此相对应,当公司高管向上操纵盈余时,公司业绩很可能放大了高管的努力程度,委派董事并没有加强公司高管与其薪酬的敏感性。只有当公司高管向下操纵盈余时,公司业绩相对谨慎地反映了公司高管的努力程度,这时委派董事就增强了高管薪酬业绩敏感性。

本文研究结果为上市公司中控股股东委派董事的治理作用提供了经验证据。中国资本市场应该继续坚持市场化的改革方向,不断完善相应的基础制度建设。只有这样,控股股东才会持续关注共享收益,而不是想方设法地获取私人收益,也只有如此,向上市公司委派董事才能成为控股股东提高共享收益、降低上市公司代理成本的一种重要渠道。本文的研究结果对于深入理解董事会构成以及董事会的治理作用的现实。

主要参考文献:

[1]陈胜蓝, 卢锐. 新股发行、盈余管理与高管薪酬激励[J]. 管理评论, 2011, (7).

[2]陈胜蓝, 卢锐. 股权分置改革、盈余管理与高管薪酬业绩敏感性[J]. 金融研究, 2012, (10).

[3]郭强, 蒋东生. 不完全契约与独立董事作用的本质及有效性分析——从传统法人治理结构的缺陷论起[J]. 管理世界, 2003, (2).

[4]宁向东, 张颖. 独立董事能够勤勉和诚信地进行监督吗——独立董事行为决策模型的构建[J]. 中国工业经济, 2012, (1).

[5]Becker B., Cronqvist H., Fahlenbrach R. Estimating The Effects of Large Shareholders Using a Geographic Instrument [J]. Journal of Financial and Quantitative Analysis, 2011, 46: 907-942.

[6]Chen S., Ma H., Bu D. Board Affiliation and Pay Gap [J]. China Journal of Accounting Research, 2014, 7: 81-100.

[7]Claessens S., Yurtoglu B. B. Corporate Governance in Emerging Markets: A Survey [J]. Emerging Markets Review, 2013, 15: 1-33.

[8]Cronqvist H., Fahlenbrach R. Large Shareholders and Corporate Policies [J]. Review of Financial Studies, 2009, 22: 3941-3976.

[9]Erkens D. H., Subramanyam K. R., Zhang J. Affiliated Banker on Board and Conservative Accounting [J]. Working Paper,2013.

[10]Gopalan R., Jayaraman S. Private Control Benefits and Earnings Management: Evidence from Insider Controlled Firms [J]. Journal of Accounting Research, 2012, 50(1): 117-157.

[11]Jaggi B., Leung S., Gul F. Family Control, Board Independence, and Earnings Management: Evidence Based on Hong Kong Firms [J]. Journal of Accounting and Public Policy, 2009, 28: 281-300.

[12]Kothari S. P., Leone A. J., Wasley C. E. Performance Matched Discretionary Accrual Measures [J]. Journal of Accounting and Economics, 2005, 39: 163-197.

[13]La Porta R., Lopez-de-silanes F., Shleifer A. Corporate Ownership Around the World [J]. Journal of Finance, 1999, 54: 417-518.

[14]Larcker D.F., Rusticus T.O. On the Use of Instrumental Variables in Accounting Research [J]. Journal of Accounting and Economics, 2010, 49: 186-205.

[15]Nelson M., Elliot J., Tarpley R. Evidence From Auditors about Managers’ and Auditors’ Earnings Management Decisions [J]. The Accounting Review, 2002, 77: 175-202.

[16]Peasnell K. V., Pope P. F., Young S. Board Monitoring and Earnings Management: Do Outside Directors Influence Abnormal Accruals [J]. Journal of Business Finance & Accounting, 2005, 32(7-8): 1311-1346.

[17]Shleifer A., Vishny. R. W. Large Shareholders and Corporate Control [J]. Journal of Political Economy, 1986, 94: 461-488.

[18]Shleifer A., Vishny R. W. A Survey of Corporate Governance [J]. Journal of Finance, 1997, 52(2): 737-783.

[19]Yeh Y. H., Woidtke T. Commitment or Entrenchment? Controlling Shareholders and Board Composition [J]. Journal of Banking and Finance, 2005, 29: 1857-1885.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法大研究生(2019年1期)2019-11-16

中国外汇(2019年10期)2019-08-27

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28

财经界(学术版)(2012年5期)2012-10-09

地方财政研究(2012年1期)2012-04-02