基于平衡计分卡的企业社会责任评价研究

2014-03-19 03:44邵仲岩李林林

对外经贸 2014年4期

邵仲岩 李林林

(齐齐哈尔大学,黑龙江齐齐哈尔161000)

一、引言

全球经济一体化加速了企业社会责任这一理念和思想进入我国的进程。实践表明,企业社会责任已经成为其在日益激烈的市场竞争中保持竞争力并不断可持续成长的有效手段和资本。传统的组织往往是被动地去承担社会责任,而通过这种形式去承担企业社会责任已经不合时宜。21世纪倡导和谐、绿色、可持续发展,新时代要求企业主动承担属于自己的社会责任,并将社会责任划入企业的一项重要发展战略。从管理学对企业社会责任的理论认知的角度来看,组织的生存、发展离不开社会环境,因此,企业需要时刻关注社会环境,协助政府维护社会安定,加强对生态环境的保护,倡导合理的生活方式以及价值观,进而促进社会的全面进步。可持续发展是当今企业战略运营的宗旨,企业的发展离不开社会、经济、环境所构成的系统,因此要想实现长远的发展,必须协调好社会、经济、环境之间的关系。

二、企业应承担的社会责任

从我国当前经济环境的实际情况来看,企业需要承担的社会责任主要分为以下五大类:1.环境类:环境损害的修复或防止、污染控制、产品的节能减排、自然资源及能源的保护等;2.人力资源类:职工健康与安全、公平竞争和职位提升、人员培训、改善员工工作环境等;3.社区类:社区公益慈善活动、教育与艺术等;4.顾客和产品类:产品安全、产品质量、产品循环利用、促进消费者权益活动等;5.其他类:企业的健康可持续发展及其他利益相关者的一些信息。

三、平衡计分卡

平衡计分卡是罗伯特·卡普兰和大卫·诺顿在1992年提出的绩效评估方法,以一组由四个角度组成的绩效指标来评价组织绩效,该四个角度分别是:财务、顾客、企业内部流程、学习与成长。平衡计分卡的优势在于完善了传统绩效评估体系,弥补了其对非财务指标考察的不足,并加强了对企业未来投资的前瞻性评估;另外,平衡计分卡将财务、顾客、企业内部流程、学习与成长作为具体衡量指标,有利于把笼统复杂的抽象化概念化繁为简成为清晰准确的目标,进而为企业合理有效地评价自身绩效提供方便。

本文充分利用了平衡计分卡的特点,将组织社会责任类别中存在的难以量化的信息转化为具体可衡量的评价指标,同时从平衡计分卡的四个重要维度中寻找关键要素,协助企业实现社会责任子目标向具体、有效和可衡量的指标转化,并为其设置一定的目标。基于此,平衡计分卡的使用者可以决定通过哪些经营活动实现已设定好的总目标,进而对该活动的效果进行评价。

四、基于平衡计分卡的企业社会责任的绩效评价体系

(一)指标考核要素

在社会责任绩效评价模型中引入平衡计分卡,需要将平衡计分卡中的四个重要维度(财务、顾客、企业内部流程、学习与成长)通过相应转换与社会责任信息类别相结合,其具体转换方式如下所述:

1.财务。对于营利性组织来说,利润最大化是企业的首要目标,是组织生存的前提保障,更是投资者和股东关注的焦点。财务指标作为平衡计分卡中唯一的财务评价维度,具有很强的客观性,能够较为准确地反映组织的效率。它显示了组织战略实施是否为最终的企业运作成果作出一定的改善及贡献,包括增长、股东价值、生产力、生产战略、节源战略等方面。环境类社会责任中的节能减排信息可以和财务维度相互转换。

2.顾客。顾客维度在平衡计分卡中主要用来体现组织社会责任中顾客和商品的信息,它可以评估客户与企业之间的相互关系,如企业形象、客户关系、产品服务等方面。

3.企业内部流程。企业内部流程是企业社会责任绩效评价中的重要因素,通过对企业内部经营流程、管理控制过程合理性的评价来反映社会责任的绩效高低,将直接影响企业文化的形成。在企业的各项社区活动当中,企业的组织、参与和运作都是其社会责任感的外部操作流程和体现,所以可以将企业内部流程与社区相关联。

4.学习与成长。学习与成长要素普遍存在于各个组织的战略目标与绩效评价指标之中。在BSC中,学习与成长要素涉及信息构建、知识管理和人才培养三个层面,因此学习与成长可以与企业社会责任中的人力资源相关联。

这里并未把企业社会责任类别中的第五项,即企业的健康与可持续发展、其他利益相关者等的信息评估与某个特定维度相对应,因为它可能会与平衡计分卡中的四个维度都产生一定的联系,也就是说它能够体现在某一维度中的某些细化的评价指标中,因此责任类别中的第五类可以作为评价企业社会责任的“其他类”指标。

平衡计分卡四维度与企业社会责任信息类别之间的转换如图1:

(二)模型建立

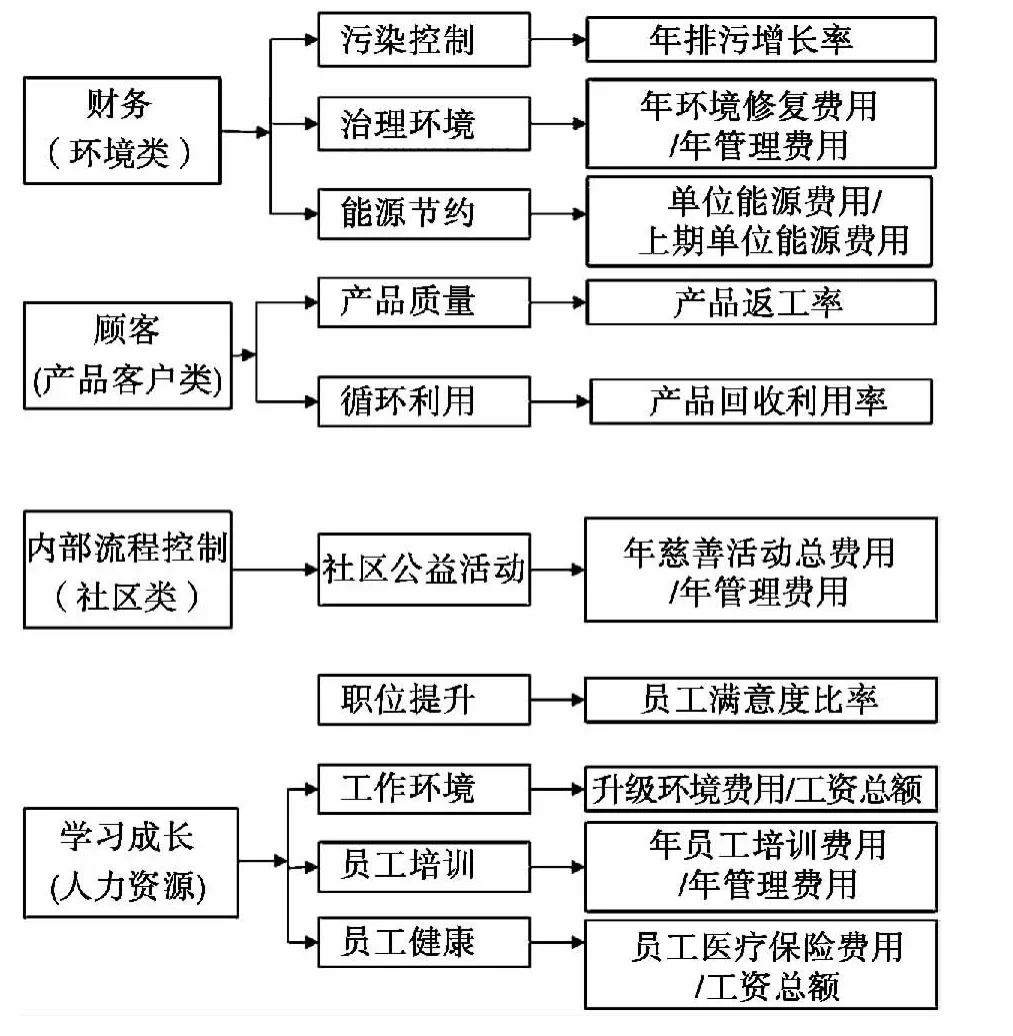

基于定量评价的目的,本文在进行企业社会责任的平衡计分卡绩效评价模型构件时,利用一些企业社会责任信息类别中的关键衡量要素来完善和拓展评价模型,进而实现对企业社会责任评价向对企业具体行为衡量的转换。具体指标如图2所示。

图1

图2 企业社会责任绩效评价指标体系

结合平衡计分卡的四个维度与企业社会责任评价的特点,本文将平衡计分卡的四个评价指标再次细分成10个体现社会责任的关键指标,然后按百分制对各个指标赋予权重。首先对财务维度中的三项环境类信息进行打分,每项10分,最后财务维度的绩效总得分就是30分。然后确定评分标准,以能源节约的绩效为例,本文选择以单位能源费用与上期单位能源费用的比值为衡量标准,当比值大于或等于1时,则扣分或不得分,若比值小于1时,则在十分制下酌情加分。依此原则对平衡计分卡的四个维度细化指标进行计算,根据既定的评分标准给每个指标评分,最后进行汇总得出企业的社会责任绩效总得分,进而实现测定企业社会责任履行程度的目标。

(三)应用分析

平衡计分卡的四个维度可以对企业社会责任绩效的各项指标进行考核,因此组织管理者能够在初始目标的指引下,获得企业进行社会责任管理后的各种有效反馈,从而企业可以根据自身的实际情况及时纠偏,对企业社会责任绩效评价指标中反映的不足进行合理的调整,并且为设置有效的激励措施提供考核依据。社会责任的层面各有不同,因此并不是所有企业所关注的社会责任都是一样的。因此在进行企业社会责任绩效评价时,要根据不同行业、不同企业的具体情况引入权重因子进行,以此体现企业关注社会责任的差异性。当一个企业对社会责任的某个方面比较重视时,比如说企业的社会责任绩效评价主要着眼于环境保护和顾客产品服务层面,那么就可以提高平衡计分卡的财务和顾客维度的权重。除此之外,不同行业不同类型的企业需要结合自身需求,合理调整图2中的关键要素和评价指标,进而得到符合实际情况的考评指标。

平衡计分卡中的四个维度评价指标之间形成一个有机的整体,彼此之间相互关联,相互依存,构成一个完整的绩效评价系统。从系统学理论出发,财务维度是整个社会绩效评价系统的一个大环境,当一个组织将环保节能的理念当做其社会责任感的基调,那么由此产生出的各项流程如社区公益活动的组织参与度等就可以作为企业社会责任感的外在体现。这时企业对于人力资源层面的社会关注度则成为了企业社会责任有效的内在表达,而这种关注度也成了顾客维度中产品客户这一类别的内因。因为只有职工的满意度提高了,所生产的产品质量和提供的服务品质才能有真正的提升,与此同时,员工的努力工作得到了正向的反馈,这会在极大程度上提高员工的工作积极性和自我实现感。

五、结语

本文在构建企业社会责任绩效评价体系时,尚缺乏一些宏观的外部因素评价指标,对于政府颁布的新政策、法律法规和市场环境的变化以及竞争对手的战略等不可控因素考核也是企业社会责任绩效评价的另一个主要层面。责任型企业要时刻监控外部环境的变化,提高组织应对变化的灵敏度,及时有效地调整考核指标以适应环境的不断变化,为企业社会责任管理工作稳步前进保驾护航。

[1]李玮.企业承担社会责任的管理学分析[J].中共郑州市委党校学报,2009(4).

[2]罗明新.战略视角下的企业社会责任[J].党政干部学刊,2009(7):49-52.

[3]陈荣杰.社会责任对公司竞争力的影响研究[J].改革与战略,2012,28(3):166-168.

[4]徐二明.国内企业社会责任研究的现状与发展趋势[J].管理学家(学术版),2011(1):48-68.

[5]刘铭芬.基于平衡计分卡理论的企业社会责任战略管理研究[J].价值工程,2010,29(26):11-12.

[6]帅萍,Johana.基于企业战略的社会责任财务评价体系研究[J].生态经济(学术版),2010(2):134-137.

猜你喜欢

中国石油石化(2021年9期)2021-07-17

小学生学习指导(高年级)(2021年6期)2021-06-19

颂雅风·艺术月刊(2019年11期)2019-03-15

中国市场(2016年45期)2016-05-17

中国商论(2016年33期)2016-03-01

山东青年(2016年1期)2016-02-28

中国乡镇企业会计(2015年9期)2015-12-30

商业会计(2015年15期)2015-09-21

中国洗涤用品工业(2015年6期)2015-02-28

中国工程咨询(2015年5期)2015-02-16