人民币汇率对我国FDI稳定性的影响分析

2014-03-18 21:36周立朝林明枝

商 2014年39期

关键词:汇率

周立朝 林明枝

作者简介:周立朝(1992-)男,汉族,江西吉安人,金融学硕士研究生,福州大学,研究方向:国际金融。

林明枝(1988-),男,汉族,福建泉州人,金融学硕士研究生,福州大学,研究方向:金融学。

摘要:随着全球产业结构与投融资方式的转变,传统上被认为是稳定外资来源的FDI,显现出了直接投资与间接投资互相融合、留存收益增多、稳定性下降等新特点。在对外引资的过程中,汇率扮演着举足轻重的角色,然而,我国正处于经济转型过程,外汇市场的逐步放开以及汇率波动空间扩大,致使汇率的影响力增强。文章结合FDI的产业结构、股权战略投资、留存收益三个方面研究汇率对FDI稳定性的影响。

关键词:FDI稳定性;汇率;留存收益;行业结构

一、引言

上世纪末至今,由于一些外资流入相对平稳的发达地区也不能避免几场全球性经济危机,所以一度被认为是稳定外资来源的FDI遭受到一些研究者的质疑。Krugman(1998)发现,在东亚危机期间,以产业投资基金和股权战略投资为主的国际资本利用东道国货币汇率暴跌以及企业的财务危机进行“乘人之危”式的收购,随着东道国经济复苏,汇率回升与企业好转之时,外商投资者就会转手出售企业的股份,这种收购由于符合资本跨境流动和获取企业控制权这两个FDI的条件,但是又与传统的市场导向型FDI、成本导向型FDI不一样,可以被看成短期投机型FDI。

早期国内学者对FDI的研究较多从传统理论模式出发,如从市场导向、成本导向类型的FDI进行研究,但是随着FDI一些新形式、新特点的出现,汇率、产业结构的变化、留存收益问题对FDI的影响日益显现,国内学者开始对FDI新的影响因素进行研究,巴曙松(2013)通过估算发现,我国FDI留置利润规模庞大,FDI留置利润的问题日益凸显,如果短期内较多的利润汇回,将会冲击外汇市场,影响到国际收支能力。黄荣哲、农丽娜(2012)利用VAR模型分析汇率、房价与房地产行业FDI之间的相互影响关系,发现三者之间有着相互推动的关系:汇率与房价的攀升促使FDI流入的增加;反过来,FDI的流入加大了汇率升值与房价升高的压力。以上研究涉及到了FDI与汇率、产业结构、留存收益等问题,这些问题之间更是相互影响、相互助推。

二、FDI稳定性下降的影响因素

早期我国FDI进入方式主要以绿地投资和跨国公司兼并收购为主,资产流动性较差,是一种较长期的投资方式,因此对于我国来说,FDI也被认为是相对稳定的引资方式,但是就全球范围来看,资本市场开放度较高的国家在面对汇率风险甚至是金融危机时,出现了资本流入“急刹车”的现象,其中包括了FDI外逃、FDI逆向流入的现象。目前我国FDI稳定性下降的影响因素主要有在以下方面:

(1)汇率弹性空间扩大。汇率的波动程度会由于弹性空间的扩大而增加。自2005年汇改以来,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。在接下来的几年时间里,人民币开始呈现升值的态势。随后人民币汇率又经历了金融危机的考验,到2010年6月19日,央行宣布重启汇改,进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。银行间即期外汇人民币兑美元交易价浮动幅度由2012年4月16日规定的1%变为2014年3月17日的2%,这进一步发挥了市场机制在人民币汇率形成中的作用,增强人民币汇率双向浮动弹性,但另一方面,汇率浮动弹性的增大容易放大汇率波动带来的风险。因此,人民币兑美元汇率交易价浮动幅度的上升,对FDI投资带来更多的变数:为外商投资者带来更多投资机会的同时,加大了汇率风险。

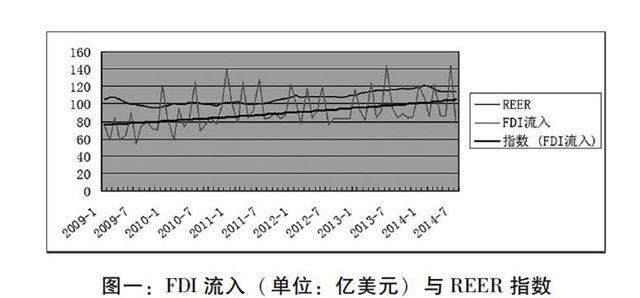

图一:FDI流入(单位:亿美元)与REER指数

数据来源:REER来源于BIS数据库,FDI月度数据来源于中国统计数据应用支持系统

文章选用了人民币实际有效汇率(REER)来分析近几年FDI流入对汇率变化的反应情况。从图一可以看出,自2009年以来,REER指数在经历了一段徘徊期后,持续上升,在2014年一月份突破120点,而后有所下跌;在这段时间,FDI单月流入最多时超过140亿美元,虽然流入的月度数据振幅较大,但是通过指数化后的趋势分析,可以发现总体上FDI流入量不断增加。说明了FDI流入量与人民币汇率大体上呈正相关的关系,如果汇率下跌,按照目前的情况,FDI流入则会下降,可能出现FDI流入“急刹车”现象。

(2)带有股权性质的FDI增多。股权性质的FDI是FDI与外商间接投资(FII)相互融合的产物,区别直接投资与间接投资的股权比列界限是10%,这个标准在不同国家也不尽相同。随着金融工具的创新、证券市场的发展,曾经泾渭分明的FDI与FII显现出相互交融的趋势,国外大型投资集团热衷于股权的“战略投资”,如通过股权收购兼并或者直接入股的方式以达到获得对企业的控制权,在这种情况下,因汇率或者国内市场引发的不利因素,可能促使外资方逐渐将股权转手套现,转移出国。股权的转让远比实体资产转让容易,为了增强国外股权战略投资的稳定性,通常情况要对股权战略投资者的持股时间进行约束,以防止战略投资变成投机行为,但这只是将股权形式的波动期推迟,不能从根本上解决其不稳定性问题,在禁售期期满之后外商依然能够自由抛售股份。在这个过程中,人民币汇率的变动对外商是否决定撤资起到一定的影响:若人民币升值,则外商还会考虑继续留在国内以获得货币增值效益,若外商认为人民币会贬值,那么会将股权逐渐变现汇回母国,这样一来将进一步冲击外汇市场。

(3)FDI中房地产业发展过快。房地产行业与制造业相比,前者更利于投资者的投机行为,而制造业FDI相对房地产业要稳定。我们通过细分FDI在各个行业中的投资额度就可以发现,各行业FDI的规模变化程度并不一致,流入房地产行业的FDI增速较快,制造业发展速度相对较慢,房地产行业大量的FDI流入给房地产市场带来风险,更会影响到资本流动的平衡。自从汇改以来,国内主要城市房价迅速上涨,为房产投资者创造了较大的盈利空间,外商投资者更倾向于在房地产行业进行直接投资。人民币升值和房地产价格上涨通常被视为外商投资中国房地产业的重要诱因。升值吸引国际资本流入房地产市场,推动房价上涨,进一步吸引国际资本流入,从而增强人民币升值预期。

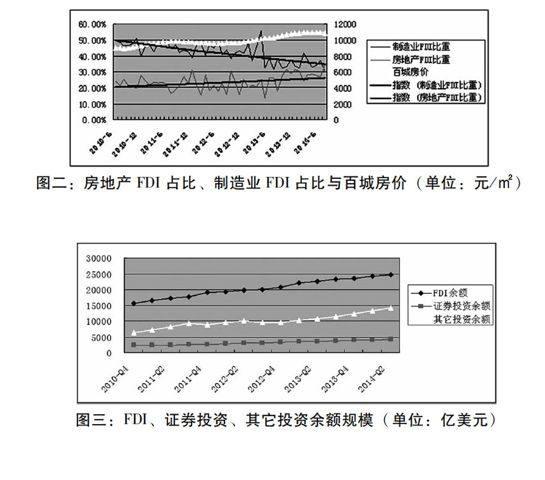

图二:房地产FDI占比、制造业FDI占比与百城房价(单位:元/㎡)

数据来源:制造业与房地产FDI占比通过中国统计数据应用支持系统的数据整理而得,百城房价数据来源于搜房产业网。

从图二可以看出,流入房地产行业的FDI比重呈上升趋势,作为样本的百城房产价格总体上呈现上升趋势,2014年5月份到7月份,出现了连续下降的情况,但是房地产价格总体上与流入房地产行业的FDI呈正向变动关系,流入制造业的FDI比重呈现下降趋势,在2010年6月份,制造业FDI占FDI当月流入总量一半左右,但是到了2014年7月份,比重下降到31%,低于房地产行业所占比重(33%)。图中,制造业FDI比重与房地产行业FDI比重的指数趋势线逐渐靠拢,而且这两个行业的FDI流量几乎在每个月份都成反向变动:在某个月份,一方的上升伴随着另一方的下降,如果外商热衷于投资房地产,会在一定程度上压缩制造业FDI的比重,而且由于国内物价上涨,生产成本提高,国内制造业逐渐失去了以往的资源优势,此外,美国采取了一系列政策旨在召回海外工业,发达国家的工业回流对我国吸引制造业FDI产生不利影响。

(4)FDI留存收益规模庞大。通常FDI收益有三种存在形式:未分配收益、已分配未汇回、已分配汇回。由于FDI留存收益的所有权属于外商投资者,因而FDI留存收益实质上是我国对外商投资者的债务,负有随时给付义务。对于留存境内的外资收益,如果外商既不购汇汇出境外,也不在境内用于增资、利润再投资,而是寻求其他渠道直接以人民币资金作为内资投入到外资限制进入的行业,如房地产市场,就可逃避国家宏观调控政策的限制,给国家投资规模的调控增加难度。一旦经济形势出现动荡或人民币升值到位后将引起大量资本抽离,留存收益大规模汇出,对外汇市场的稳定和国际收支平衡带来负面影响。为了便于管理FDI留存收益,国家外汇管理局依据国际标准于2011年对我国国际收支平衡表进行了修正,将归属于外商直接投资的人民币收益换算成美元计入国际收支平衡表。

近些年由于受人民币升值与房地产行业过热发展的影响,流入国内的FDI增加,导致国内FDI的存量居高不下,如此庞大的FDI存量每年所产生的收益达到惊人之高。

图三:FDI、证券投资、其它投资余额规模(单位:亿美元)

数据来源:中国国际投资头寸表

从图三可以看出,2010年第四季度末的国内FDI存量为15696亿美元,而到了2014年第二季度末,增加到24748亿美元,新流入的FDI与留存下来的收益共同推动着FDI规模的扩张。假设FDI年收益率为10%,那么2.5万亿美元的FDI又将产生2500亿美元的收益,这部分收益属于外商所有,具有很强的流动性,部分外商寻求渠道将这部分流动性大的资金投向国内金融市场。显然,当某个行业行情高涨时,外商就会加大这个行业的资金投入,助推这个行业的高涨,好比是“火上浇油”,近几年国内房地产行业高涨的背后,外商的推动因素不可小觑;反之,一旦外商认为某个行业条件恶化或者国内宏观环境恶化,那么将很有可能逃离这个行业甚至国内市场,无疑是“雪上加霜”。如今,纵多眼光投向了房地产市场,前文图二中的数据显示了2014年5月份到7月份百城房价连续下降。价格以后跌不跌,跌幅多少,成为学者们津津乐道的话题,伴随这个问题出现的同时,房地产行业对外商投资者的吸引力有下降的迹象。

三、应对FDI稳定性下降的对策

由于投融资方式的多样化、产业结构调整的影响,FDI受汇率、行业因素的影响日渐显著,随着股权形式的FDI战略投资的发展,使得FDI可能出现不亚于证券市场的波动程度,而且庞大的FDI存量,将对FDI稳定性与国际收支能力形成挑战。文章就FDI出现的新问题提出相关对策建议。

(1)保持汇率水平的稳定,完善汇率的传导机制,控制汇率微升、微降的幅度。当前形势下,汇率弹性空间逐步放开,理论上汇率波动的幅度也会增大,但是这与保证汇率水平的稳定并不矛盾,若能使汇率在一个合理的区间处于良性波动水平,那么它对FDI的引进起到稳定作用。面对人民币升值压力,国家可以在人民币升值趋势不变的形式下,选择小幅度渐进式升值方式,既可以缓解外汇市场的供求,也可以降低FDI流入“急刹车”的可能性。在适当时候,汇率调整性的微降也可以缓解部分行业的投资热度,起到熨平FDI波动程度的作用。

(2)加强外商股权战略投资的监管。不仅是要保证在外商股权战略投资进入行业时的有力监管,更要掌握其进入行业后的资金动向,防止部分原本进行直接投资的外商偏离了FDI的方向,打市场监管的“擦边球”,将部分资金注入证券市场。监管机构对拥有企业管理决策权的外商,要“因时制宜”地对其转售股权进行限制,尤其是当某个行业发展过热时,要加强监管与限制,防止投机型外商将手中股权大量转售。

(3)适当控制房地产行业FDI的规模,促进制造业FDI在质量上的提高,优化调整行业结构。如今房地产行业面临下行的压力,而外商投资者显现出脱手套现的倾向,在这种情况下,国家应该在保证房地产行业价格稳定的前提下,减少对房地产行业的政策干预,让市场逐渐消化行业的余温。另一方面,由于国际上发达国家工业回流的影响,我国制造业面临着FDI回流的困境,在这种情况下,国家应该针对性的为制造业FDI提供政策优惠,尤其是高新技术产业,如提高政府效率、降低企业交易成本、改善投资环境,在服务、人才供应等方面为外商直接投资提供强有力的支持。

(4)前提条件是要建立对FDI留存收益的监测体系。国家外汇管理局之前将外商未分配与已分配未汇出的收益纳入国际收支平衡表的负债项目,说明国家十分重视对FDI留存收益的监管,这是建立检测体系的第一步,以后更要着力于建立一个能够有效监测和管理FDI留存收益的体系。然后,规范外商留存利润汇出的行为,对其汇出的程序、时间、条件在法律层面上进行约束,比如控制外商在国内所能持有留存收益的时间与规模,对其留存收益的具体情况到相关机构登记。最后要继续增加人民币汇率弹性,如前文提到的,在合理波动区间的微升与微降相结合,进一步释放人民币长期性升值的压力,充分发挥人民币汇率在平衡国际收支中的杠杆作用,疏导外商投资企业境内滞留的收益。(作者单位:福州大学)

参考文献:

[1]Paul Krugman(1998):”Firesale FDI,”working Paper,Massachusetts Institute of Technology.

[2]Hausmann R.and Fernandez-Arias E,(2000)”Foreign Direct Investment:Good Cholesterol?”Inter-American Development Bank Working Paper 417.

[3]巴曙松.外商直接投资留置利润估算及利润汇回对国际收支的影响[J],经济纵横2013(8):21-26.

[4]黄荣哲、农丽娜.汇率、房价与外商直接投资房地产行业[J],浙江金融2012(12):26-28.

[5]张纯威.中国发生资本流入“急刹车”的可能性及其防范[J],国际金融研究2012(9):43-51.

[6]王珏、韩会师.FDI是稳定的外资来源吗?——基于FDI净流入额波动性的视角[J],国际贸易问题2012(10):132-139.

[7]王自锋、邱立成.汇率水平与波动程度对我国外商直接投资的影响研究[J],经济科学20098(5):41-53.

[8]方显仓、曹海军、黄泽民.外商直接投资与汇率风险的动态关系研究——源自新兴市场国家的证据[J],上海大学学报(社会科学版)2014(5):115-124.

猜你喜欢

银行家(2022年5期)2022-05-24

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年8期)2019-07-13

中国外汇(2019年8期)2019-07-13

中国外汇(2019年8期)2019-07-13

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21