兼任高管的实际控制人增减持与盈余管理

2014-03-13 15:42张炳才胡俏珊

会计之友 2014年5期

关键词:盈余管理

张炳才++胡俏珊

【摘 要】 文章运用委托代理理论、信号传递理论和信息不对称理论等对兼任高管的最终控制人增减持行为与盈余管理之间的关系进行理论分析,并通过建立多元回归模型分析我国中小板块2006—2012年兼任高管的最终控制人的增减持行为的统计数据,实证了兼任高管的控股股东的增减持行为与盈余管理之间的关系。最后,提出了一些规范上市公司高管行为,促进资本市场健康、持续发展的建议。

【关键词】 兼任高管的实际控制人; 增持; 减持; 盈余管理

一、研究背景与文献回顾

(一)研究背景

在中国证券市场发展的早期时段,由于股权分置,控股股东持有的大比例股份都是不具有流通权的非流通股,上市公司控制权转移不能通过在二级市场上的股权操作来实现。从2005年我国实行股权分置改革至今,流通股与非流通股的比例发生了变化,这种变化使得原持有非流通股的控股股东能在二级市场买卖股票。控股股东出于防御或抵抗控制权威胁等原因,可能会进行股票增持;或依据托宾Q理论,当公司当前市价高于其价值时,控股股东可能减持公司股票进行套现,将套现所得用于其他投资。在我国现行经济环境下,中小板块的企业中最终控制人股东兼任公司高管(简称控制人高管)的现象极为普遍,控制人高管出于上述或其他种种原因增减持公司股票的现象也很多。那么,最终控制人股东在增减持过程中是否会通过对公司的盈余管理来进行套利从而损害投资者的利益呢?这一问题值得我们进行深入的研究。

(二)文献回顾

目前已有诸多文献研究大股东的增减持行为,包括大股东减持的影响因素分析、大股东增减持的市场反应、大股东减持与盈余管理等;也有研究高管增减持的文献,主要也是研究高管增减持的市场反应及其与盈余管理的关系。

1.盈余管理的文献回顾

美国会计学者Schipper(1989)将盈余管理定义为“旨在有目的地干预企业对外财务报告过程,来获取一些私人利益的披露管理,实质上是对所披露的信息的操纵”;Healy和Wahlen(1999)在此基础上拓展了盈余管理的定义,认为“盈余管理发生在公司管理人员运用职业的判断编制财务报告和通过计划交易来变更财务报告时,目的在于误导那些以公司的会计业绩为基础的利益相关人的决策或者影响那些以会计报表数字为基础的契约的活动”。由于会计信息具有经济后果(Zeff,1978),会计盈余极易受到操纵,尤其在我国相关法规和制度健全的经济环境下,盈余管理行为在企业中普遍存在,因此学术界关于盈余管理的文献也有很多。现有的文献主要从以下几个方面对盈余管理进行了研究:对盈余管理的一些基本概念和计量方法进行了研究,这是早期的研究方向;后来,研究者对特定公司的盈余管理行为及企业盈余操纵的手段进行了研究,并对盈余操纵的程度、盈余管理的经济后果等问题进行了相关研究。

2.股东增减持的文献回顾

首先,已有大量文献集中于股东持股情况对公司绩效的影响研究。谢军(2006)研究了第一大股东和股权集中度对公司绩效的影响;黄杰和王宗军(2007)认为,随着第一大股东持股比例的增加,公司经营业绩依次经历四个阶段的变化:上升、下降、再上升和再下降。

其次是对股东增减持的影响因素分析。袁渊(2010)通过实证分析研究了影响大股东减持的因素,其实证结果表明:治理机制较差的公司、经行业调整的市净率和市盈率越高的公司、盈余质量越低的公司,大股东减持的可能性越大。杨倩倩(2011)的回归分析表明:上市公司的股权制衡度、增减持日前30日的股票累计收益率、增减持金额、企业价值、市场账面价值比以及营业毛利率等均对大股东增减持比例有显著影响。

再次是对股东增减持后的市场反应的研究。林丽贞(2009)的研究结果表明:中国上市公司大股东减持没有给流通股股东带来显著的负财富效应;大股东减持后企业的经营绩效虽有所提升,但不显著,反而显著地损害股东价值。王建文、李蓓(2012)的研究表明:增持事件无显著的市场效应,而减持事件的市场效应明显。

最后是股东增减持与盈余管理的相关研究。Chaney an Lewis(1995)提出,在股权集中度较高的公司,公司实际控制人有可能操纵“应计利润”进行盈余管理。张颖(2011)的研究表明管理层进行向上的盈余管理时,第一大股东售出股票,通过股价上升阶段出售获利。王艳(2011)得出我国上市公司定向增发过程中存在明显的盈余管理行为,且大股东持股比例越高,盈余管理程度越高的结论。

3.高管增减持的相关文献回顾

鉴于本文研究的落脚点在于股东的增减持行为,因此对文献的回顾仅限于高管增减持的相关研究。李锦文(2011)研究了创业板市场中“三高”现象、公司业绩和持股高管离职与高管减持比例之间的关系。于海林(2011)认为市场对高管增持公司会作出正面反应,对高管减持公司会作出负面反应;高管增减持会产生盈余管理行为,即高管增持股份时会进行向下的盈余操纵,高管减持时会进行向上的盈余操纵。

二、理论分析与假设

本文选取兼任高管的最终控制人股东的增减持行为为研究对象,分析其与盈余管理的相关关系。通过文献回顾可以得出,盈余管理在我国企业当中普遍存在,盈余信息能够向市场传递信息从而影响股价;高管股东在增减持过程中会通过相应的盈余管理来套利。控制人高管作为“特殊”的高管,不仅全面掌握公司的信息,还具有进行不同方向盈余管理的权力。作为理性经济人的控制人高管,在增持时可能进行向下的盈余管理,以实现低价买入;在减持时可能进行向上的盈余管理,以实现高价卖出。因此,本文提出假设1和假设2。

假设1:控制人高管增持行为与盈余管理显著负相关;

假设2:控制人高管减持行为与盈余管理显著正相关。

三、样本与模型设计

本文以我国中小板块2006—2012年间担任高管的实际控制人的增减持行为为研究对象,剔除金融类、ST类、数据不全及异常的样本后,共得到115组数据,其中增持样本49个,减持样本66个。此外还选取了同行业同规模的322组数据作为对比组。控制人高管增减持的数据来自内部交易数据库,其他数据来源于聚源数据库。运用Excel和SPSS 17.0进行数据的统计分析。

对提出的假设建立如下回归模型:

DA/A=α+β1Dummy1+β2Dummy2+β3Lev+

β4Size+β5ROA+ε

其中:被解释变量DA为操作性应计利润,本文采用截面修正的琼斯模型来计量;A为期初资产总额;Dummy1为虚拟变量,控制人高管增持时为1,否则为0;Dummy2为虚拟变量,控制人高管减持时为1,否则为0;Lev为公司资产负债率;Size为公司规模,以总资产的自然对数计量;ROA为总资产报酬率。根据假设,我们预期β1的系数显著为负,β2的系数显著为正。

四、实证分析与稳健性检验

(一)描述性统计

由表1的统计结果可知,增持的49个样本的盈余管理程度为-0.0402,减持的66个样本的盈余管理程度为0.0274。这说明在获取的样本中增持时会进行向下的盈余管理,减持时会进行向上的盈余管理,且减持时的盈余管理程度大于增持时。

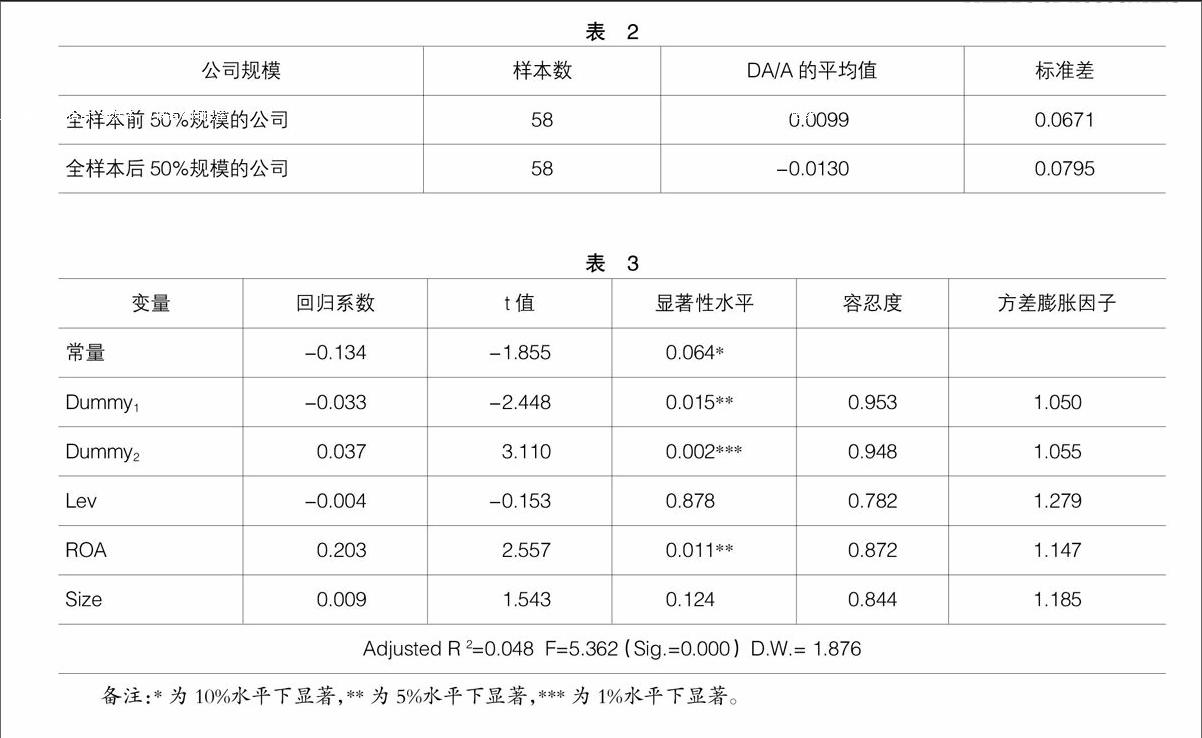

由表2的统计结果可知,公司规模在前50%的增减持样本中,DA/A的平均值为0.0099,标准差为0.0671;公司规模在后50%的增减持样本中,DA/A的平均值为-0.0130,标准差为0.0795。这说明公司规模越小越可能进行向上的盈余管理,反之进行向下的盈余管理,且规模小的公司盈余管理程度越大。

(二)回归分析

首先,由表3的数据可知,本文全样本的容忍度均接近1,方差膨胀因子(VIF)均远小于10,说明自变量不存在明显的多重共线性问题,可以将它们分别作为单独的变量,对盈余管理进行回归分析。其次,D.W.统计量的值为1.876(接近于2),证明回归方程的残差不存在自相关,可认为模型不存在序列相关性。这些分析结果都说明方程是有效的。

从表3可以看出,方程的拟合度较差,这是因为影响盈余管理的因素非常多,本文只是选取了部分自变量进行回归分析,但是F检验的P值为0.000,说明被解释变量与解释变量全体线性关系显著,方程整体是有意义的。

回归结果中,Dummy1的系数显著为负,假设1成立;Dummy2的系数显著为正,假设2成立。

(三)稳健性检验

本文用虚拟变量计量了ROA(当ROA小于0时为1,否则为0),以此作为ROA的替代变量,除了系数的大小不一样之外,其他结论与原回归结果基本一致。

五、研究结论与建议

研究结果表明,控制人高管在增持的时候会进行向下的盈余管理,以达到低价买入股票获取利益的目的;在减持的时候会进行向上的盈余管理,以达到高价卖出的目的。本文建议相关部门不断完善会计法律法规和制度,使得企业在合理的范围内进行盈余管理;此外,应该分散股权,改善高管同时也是实际控制人的这种治理结构。●

【参考文献】

[1] 张颖.大股东减持与盈余管理[J].经济研究导刊,2011(28):86-89.

[2] 王艳.大股东控制、定向增发与盈余管理[D].安徽大学,2011.

[3] 杨倩倩.上市公司大股东减持行为研究[J].河南理工学院学报,2011(3):49-53.

[4] 林丽贞.我国上市公司大股东减持的市场反应及其对上市公司经营绩效的影响研究[D].厦门大学,2009.

[5] 蔡宁,魏明海. “大小非”减持中的盈余管理[J].审计研究,2009(2).

[6] M. Jensen and W Meckling. Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure [J]. Journal of Financial Economics,1976,3:305-360.

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13