我国出版业上市公司投资效率评价研究*——基于数据包络分析方法

2014-03-11 10:14:14朱乃平孟姝婧韩文娟

中国出版 2014年23期

文/朱乃平 孟姝婧 韩文娟

伴随着经济的不断发展,企业的竞争也日益激烈,获取利润的空间不断缩小。2008年金融危机无疑对很多企业产生了重创,出版业整体呈现衰退的态势,但是其克服种种不利影响,逐步实现了良好的发展态势。当前,出版行业发展迅速,一些优秀的出版企业纷纷上市,不断为股票市场补给新的血液,同时也拉动了整个出版行业向前发展。截至2012年年底,我国沪深两地共有出版类上市公司14家,其中沪市11家,即时代出版、长江传媒、浙报传媒、中文传媒、出版传媒、中南传媒、博瑞传播、新华传媒、皖新传媒、凤凰传媒、ST传媒;深市仅有3家,即大地传媒、华闻传媒、天舟文化。

出版业作为一个能源和资源高消耗的产业,图书的印刷制造和运输过程中都会产生高昂的成本,随着原材料和能源价格的不断上涨,人力成本也在不断上升,出版业面临更多的压力,而这些还不包括回收的能源和环境成本。在这种情况下,出版业必然面临着更为紧迫的改革。出版业投资效率是出版业对资源的有效配置,是衡量经营业绩的重要指标,也是出版业综合竞争力的体现。在出版业竞争过程中,企业往往片面强调了市场占有率而忽视了效率。效率问题已经成为我国出版业的一个深层次的问题。我国出版行业效率评价方面的研究国内暂时还没有,本文尝试运用DEA方法对我国出版上市公司的投资效率进行分析,根据DEA方法的结果,来判断DMU(决策单元)是否有效,找出无效原因并提出改进措施。

一、评价方法——DEA模型

DEA(Data Envelopment Analysis),即数据包络分析,是运筹学、管理学、数理经济学交叉研究的一个新领域,是当前主流的效率评价方法,其主要思想是根据一组关于输入、输出的变量值来估计有效生产前沿面,进而评价具有相同类型的部门间的相对有效性。

基于不同DEA评价方法的样本要求以及我国出版业上市公司投资效率研究尚处于起步阶段,本文采用1984年班克(Banker)、查恩斯(Charners)和库柏(Cooper)提出的BBC模型的投入导向模型,此模型是基于1978年CCR模型基础上的改进,放松了CCR模型的假设条件,将固定报酬假设改为可变规模报酬,提出技术效率(TE)可以分解为规模效率(SE)和纯技术效率(PTE),即:技术效率=纯技术效率×规模效率。投入导向模型是指在产出一定的情况下,使得投入最小化。假设有w个DMU决策单元(出版业上市公司),每个决策单元有n种投入、p种产出,投入导向型的BBC模型下的效率值为:

模型中,Xik表示第k个决策单元的第i项投入量;Yrk表示第k个决策单元的第r项产出量;Vi表示第i项投入,ur表示第r项的加权系数;ξ表示任意整数,以确保所有投入产出项均获得正的权重;Uk为规模报酬指标。

二、出版业上市公司投资效率的评价指标体系

由于DEA方法要求选出的数据为非负值,因此我们剔除了指标中含有负值的5家出版上市公司,选取了沪深两地上市的9家出版公司作为样本。根据前人实证经验发现,样本数量最少是投入指标和产出指标之和的2倍,如果小于2倍将会影响DEA分析的准确性。把企业样本数量设为N,投入指标设为I,产出指标设为O:N≥2(I+O)。本文中选取9家出版上市公司为样本,符合DEA分析的要求。用DEA方法进行分析,不能够将各个公司的库存商品产值、原材料等作为投入产出指标,由于各个公司经营范围不相同,库存商品、原材料等也就各不相同。DEA方法的主要原理是:在某一视角,各决策单元有相同的输入和输出。我们将公司认定为利用其掌握的资产,通过经营活动盈利,并根据此来评价其投资效率。投入指标包括资产总额、主营业务成本;产出指标包括净利润、主营业务收入。四项指标基本上能反映我国出版上市公司的经营效率。

表1 9家出版上市公司投入指标

表2 9家出版上市公司产出指标

1.投入指标

投入指标主要是企业资产类的指标,包括资产总额、主营业务成本。资产总额是指企业拥有或控制的、能够带来经济利益的资产,反映公司的综合实力;主营业务成本,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常经济活动而发生的实际成本,关系到企业的经营效益。各项指标数据取自于2008~2012年各公司年报(见表1)。

2.产出指标

产出指标主要是体现企业获利能力的指标,包括净利润、主营业务收入。净利润是指公司在利润总额中按规定交纳了所得税后剩下的利润,是衡量公司经营效益的主要指标;主营业务收入是指企业经常性的、主要业务所产生的基本收入,能够很好地反映公司盈利能力。各项指标数据取自于2008~2012年各公司年报(见表2)。

三、实证结果及分析

通过对已获得的数据进行整理,通过DEAP软件计算各年度出版上市公司技术效率表、纯技术效率表、规模效率表、曼奎斯特(Malmquist)指数表,结果如表3~表6所示。

1.我国出版上市公司技术效率分析

由表3可以看出,我国出版业整体效率水平还是比较高的,平均值达到0.9,表明上述公司平均而言还有10%的效率上升空间。表中样本仅包括所有获利的上市公司,并没有将亏损的公司纳入考虑范围。如果将业绩亏损的上市公司考虑进来,我国出版业上市公司经营效率改进的空间将更大。2008~2010年处于下滑的趋势,反映出2008年金融危机对整个出版行业的严重影响。2011~2012年处于回升阶段,说明出版公司积极进行企业改革,加强企业管理,积极响应国家的政策,推进传统出版传媒转型。从单个出版上市公司来看,博瑞传播一直处于前沿面上,反映了该公司的技术能力、管理水平与经营规模相适应,投入与产出达到最佳匹配程度;华闻传媒在最近三年平均效率在0.95以上,损失较小;而出版传媒平均效率仅为0.7872,效率水平估计各项投入冗余比重较大。表明效率水平越高的企业在金融危机中抵抗风险能力越强。反之,效率越低的企业抵抗风险能力越弱。

表3 2008~2012年出版上市公司技术效率表(CRS)

2.我国出版上市公司纯技术效率分析

纯技术效率分析是将规模因素分离之后的技术效率分析,纯技术效率是企业由于管理和技术等因素影响的生产效率。由表4可以看出,我国出版传媒业的纯技术效率均值为0.9494,整体效率较高。就单个出版上市公司来看,处于前言面上的是博瑞传播、凤凰传媒、天舟文化;华闻传媒大部分时期纯技术效率也较高;效率最低的还是出版传媒。总体来看,我国出版业公司的绩效比较稳定。

表4 2008~2012年出版上市公司纯技术效率表(VRS)

3.我国出版上市公司规模效率分析

从表5可以看出,仅有博瑞传播的规模收益不变,中南传媒、新华传媒两家公司的规模收益一直是递减的,说明规模不佳是不少出版业企业存在的问题;仅天舟文化规模效益是递增的,说明企业不能盲目追求大规模,需要改善规模收益状况,并应从公司的经营管理结构等方面考虑,提高企业的效率。

表5 2008~2012年出版上市公司规模效率表(SE)

4.我国出版业上市公司年平均效率变化(Malmquist指数)分析

全要素生产率是指所有投入和产出之间的关系,是生产技术、经营管理技术、要素组合技术等多方面的综合反映。采取基于Malmquist的DEA模型来衡量我国出版业上市公司的全要素生产率变化,又可以将其分解成技术效率变动与技术进步,效率的改进可以分解成纯技术效率的改进与规模效率的改进。

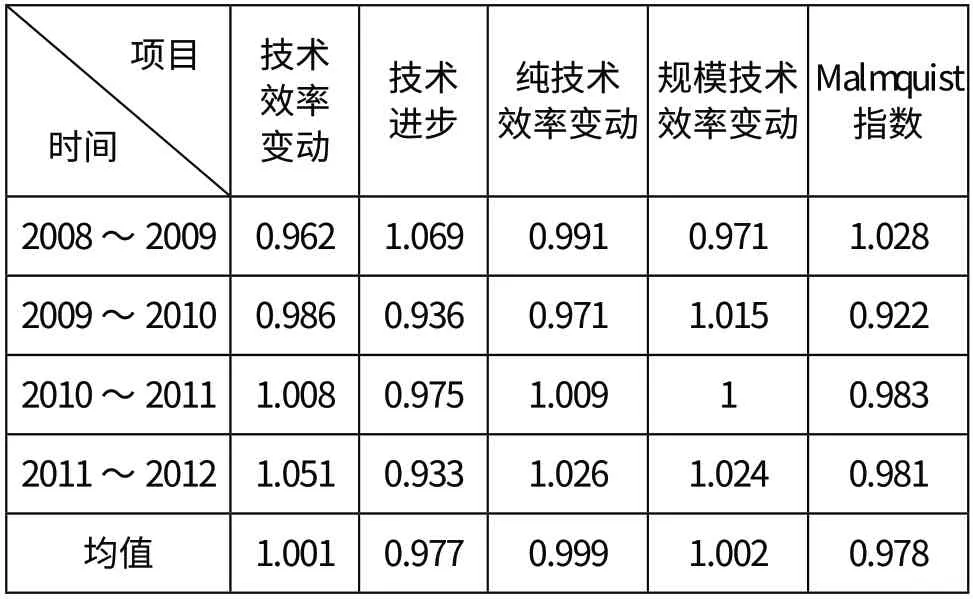

表6 出版业年平均Malmquist生产率指数及其分解

由表6看出,全要素生产率在2008~2012年间除了2008~2009年呈上升趋势,其余几年均呈下降趋势。从表6可以看出技术进步的下降导致了全要素生产率的下降。分析如下:

(1)技术进步。2008~2012年的技术进步指数分别为1.069,0.936,0.975,0.933,大致上处于下降的趋势,说明我国出版业当前还不重视技术的创新,导致整个行业平均效率水平不高。

(2)技术效率变动。2008~2012年的技术效率变动值分别为0.962,0.986,1.008,1.051,金融危机之后,出版业大力推行转型确实带来了明显的效率的改进。技术效率变动起到一个促进全要素生产率增长的作用。由于2008年金融危机,给出版业带来了巨大的挑战,故而导致2008~2009年,2009~2010年技术效率变动小于1。

(3)纯技术效率变动和规模技术效率变动。进一步分析,2008~2012年纯技术效率变动分别为0.991,0.971,1.009,1.026,均值为0.999,而规模技术效率变动则分别为0.971,1.015,1,1.024,均值为1.002,两者变动均值都接近于1,说明出版业技术效率提升很快。

四、结论和政策建议

本文选取了主营业务收入和净利润作为产出变量,总资产和主营业务成本作为投入变量,通过对我国9家出版上市公司2008~2012年的效率测度,得出出版业整体效率较高的结论。整体来看,我国出版业规模效率和纯技术效率均保持较佳水平,并且纯技术效率要略高于规模效率。全要素生产率在经济增长过程中处于下降趋势,说明我国出版业经济增长仍存在相当风险,其主要是技术进步的下降。因此,笔者给出以下几点建议。

第一,适度控制企业规模。可以通过资产重组来实现,对于规模报酬递减规模较大的出版公司,不能盲目扩张,可凭借已有的优势,整合优质资源,迅速抢占市场份额,要防止规模报酬递减的现象发生,盲目扩张很可能造成经营管理等方面成本的增加,从而会降低公司经营效率。

第二,技术进步下降对全要素生产率增长造成了不利的影响,近几年所处下降的趋势说明我国出版业发展存在很大的风险,因此我国需要加大科技扶持力度,推进适合出版业实际情况的技术进步。

第三,技术效率变动是生产率增长的主要原因,各出版公司要着重提高生产经营技术效率,注重技术改造与更新,提高产品的质量。虽然我国出版业总量在不断增加,但质量没有实质性的提高,阻碍了出版业效率的持续改善,我国出版业在扩大资产规模的同时应注重技术改造,注重质量的提升。因此,有效推进市场经济体制改革,加速技术扩散成为我国出版业迫切需要关注的问题。

[1]2012年新闻出版产业分析报告摘登[EB/OL].http://www.chinaxwcb.com.中国新闻出版网,2013-07-10

[2]欧阳炽.基于DEA方法的投资基金业绩分析[J].现代商贸工业,2013(16)

[3]叶茂升,周兴建.基于DEA模型的中国纺织服装企业竞争力评价研究[J].武汉纺织大学学报,2013,26(2)

[4]李正辉,袁汝华.基于超效率DEA房地产业投资绩效评价研究[J].工程管理学报,2013,27(3)

[5]网易财经-行情中心[EB/OL].http://quotes.money.163.com/.网易财经-行情中心-沪深行情-证监会行业-出版传媒-财务分析,2008-2012

[6]唐溯.我国出版上市公司绩效综合评价[J].出版发行研究,2010(8)

[7]黄霄旭.出版上市公司“数字化”透视[J].出版广角,2012(5)

[8]魏权龄.数据包络分析[M].北京:科学出版社,2004

猜你喜欢

印刷工业(2020年4期)2020-10-27 02:46:18

甘肃教育(2020年14期)2020-09-11 07:57:42

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

新闻传播(2016年23期)2016-10-18 00:54:12

出版与印刷(2016年1期)2016-01-03 08:53:34

时代英语·高二(2015年1期)2015-03-16 00:08:11

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生(2014年11期)2014-11-12 13:11:32

中国卫生质量管理(2014年4期)2014-02-28 17:42:05