企业集团母子公司监控博弈分析及机制设计研究

2014-03-10 08:06马喜芳颜世富

中国人力资源开发 2014年21期

● 马喜芳 颜世富

随着经济的发展和企业规模的不断扩大,母子公司体制正在成为企业集团组织管理的重要形式。所谓母子公司体制, 是为了适应经济的发展和企业规模的不断扩大,建立在公司制基础上的,以科学规范的产权管理为基本依据和保障的企业集团母公司对子公司的组织管理形式。

企业集团公司在本质上是一组多重契约关系、多层次的法人联合体。它的董事会与母公司高管团队之间、母公司与子公司之间表现出多重性的委托代理关系特征。具体体现在,集团母公司的股东作为原始出资人,与母公司高管团队有委托代理关系;企业集团母公司作为子公司的出资人,与子公司也有委托代理关系。

委托人与代理人形成委托代理关系隐含了这样一个前提,即知情者的私人信息影响不知情者的利益(张维迎,1996)。为更好地避免因信息不对称造成的利益损失,集团公司董事会(委托人)一方面会加强对母公司高管团队(代理人一)的激励和监控;另一方面,集团公司董事会(委托人)需要通过母公司高管团队(代理人一)来加强对另一个代理人即子公司(代理人二)的监控以加强母子公司治理。作为母公司对子公司的监控者而非日常经营者,集团公司的高管团队通过有效的监控机制,对子公司负有落实集团发展战略,以及对战略决策的实施实行抽查、监督、绩效评估并为其奖惩提供依据等责任。通过这种层级结构上的监控,可以使得子公司的决策和行为符合母公司的目标,防止子公司机会主义行为的发生。

然而,由于企业集团母公司与子公司之间形成了典型的委托代理关系,二者之间存在着天然的信息不对称。所以拥有私人信息的子公司(代理人二)的目标是在追求自己的利益目标最大化而不是集团公司利益最大化。在这样的利益目标下,子公司有可能会对自己绩效进行操纵,即:子公司不以母公司利益最大化为目标的一切绩效操纵行为,包括在法律法规和一般公认会计原则范围内的盈余管理行为、在此之外的利润操纵或会计舞弊行为、不以总部效用最大化为目标的其他绩效信息操纵行为,以此来获得额外收益。

如果把上述母子公司双重代理人的监控互动看成一种博弈,那么由于其涉及到不同的博弈局中人,以及不同的博弈目标,其博弈过程本身暴露了很多问题:

一方面,由于母公司高管团队本身也是集团公司的代理人,如何激励他们本身对子公司加强监控职能,本身也是个难题。如果没有根据监控绩效予以恰当激励,或者因为他们工作的懈怠而施之以惩罚,母公司高管团队工作积极性势必会受到影响。这样的情况下,子公司必然得不到有力的、卓有成效的监控。

另一方面,由于高管团队是站在母公司的角度对子公司进行监控,必然不会受到子公司的欢迎,尤其是当子公司与母公司的利益出现分歧时,而监控奖惩措施尤其是处罚措施将给子公司带来伤害时,子公司一方更加不可避免地会对母公司高管团队产生不同程度的防范心理甚至排斥倾向。这种防范或排斥倾向反过来又会因为加重监控者的心理压力从而影响他们做出正确的决策。

可以看出,母子公司顶层设计和监控体制若设置不妥,将直接导致企业集团母子公司监控的失效。因为机制设计不当,非但不能激励母公司高管团队加强监控职能,反而增大了被监控方即子公司弄虚作假的可能性。更有甚者,倘若把子公司的绩效与高管团队本身绩效与奖罚结合一起的话,也会出现高管团队基于个人利益的考虑,而忽略甚至舍弃集团公司整体利益,从而导致母公司管理目标错位或子公司管理目标逆向选择等问题。

在这样的背景下,本文的研究目的就在于建立一个有价值的博弈模型:委托人企业集团董事会需建立有效的顶层设计,对其两个代理人进行有效激励和监督。在这样的顶层设计下,本模型的应用一方面可以激励母公司高管团队最大程度监控子公司,另一方面鼓励子公司以企业集团母公司目标最大化采取行动,认真贯彻母公司战略并如实呈报其绩效信息,从而避免子公司的绩效操纵。

一、相关文献评述

代理理论将组织视为委托人(principal)与代理人(agent)的契约关系(Hodge & Anthony et al.,1996)。当代理问题存在时, 将产生监督成本、束缚成本及剩余损失(Jensen & Meckling,1976)。此时要解决代理问题,委托人要利用监督(monitoring)来限制代理人从事自利行为的能力, 或利用激励(incentives)即使得代理人与委托人的目标一致。代理理论的核心问题就是委托人如何设计一个最优激励与约束机制,以促使代理人从自身利益出发选择对委托人最有利的行为。最优机制的设计要考虑激励相容约束和个人理性约束,同时也需考虑效率问题(陈志军,2006)。冯根福(2004)提出,对以股权相对集中或高度集中为主要特征的上市公司而言,双重委托代理理论比单委托代理理论的解释力更强。

基于委托代理理论,以及对以往国内外相关研究的分析,我们可以将企业集团公司母子公司监控绩效与对母子公司互动与关系处理分成如下两个方面,即通过对母公司高管团队的激励和通过越级对子公司的奖惩进行探讨。

(一)通过对母公司高管团队激励加强监控绩效

在关于股东与董事长和总经理之间的代理问题对于公司内部治理机构的完善方面,基于上市公司的实证研究表明,高级管理人员的持股比例偏低,不能发挥其应有的激励作用(李增泉,2000)。Eitan 和Steve(2006)通过建立委托代理模型,分析得出对代理人实施股权激励,既可以令代理人努力工作,也会导致代理人转移其部分资源用于粉饰绩效。Keith 等建立了管理者隐藏绩效信息的情况下的最优管理契约,他们发现基于报告收益的契约不能给管理者激励,使管理者最大化利润和真实上报绩效(Crocker & Slemrod,2008)。结果表明,允许一定程度的绩效操纵是有效契约的必备条件。

另有研究表明,信息不对称使对子公司的管控难度将进一步加大,设计一套有效的激励机制对子公司经营者和母公司委派人员进行激励,可以有效缓解“道德风险”问题(王明照、周洁,2009)。马胜和周思伟(2011)通过建模分析得出,母公司要有效对子公司进行约束,必须通过建立其他相应的激励约束机制,而不只是一味地对子公司进行监督。

(二)通过对子公司加强监控和奖惩来加强监控绩效

在母子公司监控的手段方面,组织一般通过集权官僚控制、清楚的程序、紧密的监督和行为评估来影响个人或群体达成目标过程(Baliga & Jaeger,1984)。O’Donnell提出监督亦是一种行为控制的工具,主要表现在母公司外派人员能监督海外子公司管理行为。总部最直接的监督是由母公司选派高级经理人到海外子公司直接监督营运(Hodgetts & Luthans,1997)。为确保监控效果,集团公司母公司应该设定、评量绩效标准,对子公司运作阶段成果的评估控制, 建立子公司报告制度来收集成果信息, 再配合人员薪酬制度的建立, 使子公司的绩效与财务奖励联结, 以减少监督成本(孙启能,1997)。

有研究发现,母公司加强监督力度并不能有效阻止子公司选择自身利益最大化的策略,它只能在短时期内约束子公司经理层的道德风险和逆向选择行为。但长期来看,其主要作用反而是降低了对子公司的管控效率(马胜、周思伟,2011)。另有母子公司治理结构的静态和重复博弈模型的均衡结果表明,母公司监控是实现母子公司的委托代理走出困境的前提(李晓娣,2008)。母子公司在控制权与自主权上没有平衡, 即母公司控制权过度或子公司自主权过大, 都将影响母公司监督职能的发挥。罗彪等建立了子公司绩效信息操纵的委托代理模型,得出了总部对子公司的最优监督概率和子公司如实呈报绩效信息的最优激励机制(罗彪,刘新雨,2013)。

可以看出,以往的文献通过研究,已经得出了这样的结论:对具有双重委托代理关系的企业集团母子公司的有效监控,不能仅仅依赖于对子公司单方面的奖惩,还要对代理人进行有效的激励。但是以往的文献没有强调要重点对谁激励:即对母公司高管团队激励有效还是对子公司自行激励有效;也没有说明对子公司的激励或惩罚力度的增强与母公司高管团队监控有效性的关系。本文将在这些方面做进一步深入分析和探讨。

二、模型建立

本文试图从一个新的博弈角度对此进行解释。本文认为:要建立良好的激励机制,在进行顶层设计时要坚持三个原则:一是对子公司的绩效监控结果要与高管团队本身的绩效和奖惩分开,高管团队的收入与子公司的经营绩效不直接挂钩;二是要对监控部门对子公司的监控绩效做一个明确的界定,能正确评估其绩效并能对此进行有效激励;三是要根据问题的轻重及可能带来的后果的严重程度,对监控的惩罚措施做一个评估和界定。

在上述顶层设计前提下,本文建立了一个简单的纳什均衡模型来说明母公司高管团队与子公司之间的博弈和合作。

(一)模型基本假设

模型做如下假设:

1)企业集团董事会委托人做了顶层设计,即这个游戏规则是委托人制定的;

2)委托人有能力对代理人一即母公司高管团队的工作绩效进行合理评估。并会根据其监控绩效实施奖惩;

3)委托人也会对子公司制定惩罚措施。一旦监控结果发现子公司存在弄虚作假等绩效操纵行为,将会对子公司予以处罚;

4)母公司高管团队和代理人子公司都是理性的,他们都追求自己的效用最大化;

5)子公司的绩效本身与母公司高管团队绩效无直接连带关系。若子公司被查出其对绩效进行操纵,高管团队不为之承担直接责任。

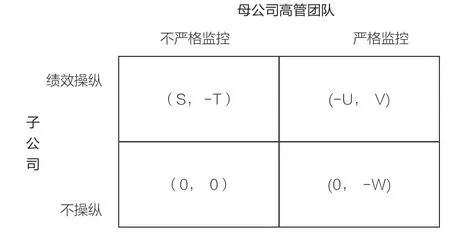

在上述顶层设计的前提下,我们假定母公司高管团队和子公司之间存在以下博弈。因双方信息的不对称, 母公司高管团队有两种策略, 即严格监控和不严格监控;子公司有两种策略, 即弄虚作假等绩效操纵或不操纵。

(二)博弈收益矩阵

如果母公司高管团队没有对子公司予以严格认真的监控,那么它就无法区分子公司是否存在弄虚作假等绩效操纵,因而无法对此做出正确的绩效评估和相应奖惩,那么子公司选择绩效操纵比选择努力工作、如实汇报的收益就大,因为努力工作、如实汇报得不到回报。所以在母公司高管团队没有认真负责监控子公司的情况下,我们假设子公司选择如实汇报时收益为零,那么子公司选择绩效操纵时收益大于零,令它为S。由于子公司绩效取决于子公司如实贯彻母公司战略的程度,子公司越认真贯彻,即越不粉饰绩效,子公司的绩效越好;反之,当子公司弄虚作假时,其绩效必定也差。所以在母公司高管团队没有认真负责监控子公司的情况下,我们假设子公司选择认真时高管团队的收益为零,那么子公司选择绩效操纵时,因为子公司绩效明显不好而母公司高管团队没有尽职,委托人就认定母公司高管团队失职并要给予处罚,因此其收益小于零,令它为-T。

综上所述,子公司选择绩效操纵而母公司高管团队选择不认真监控时,子公司和母公司高管团队的收益分别为(S,-T);子公司选择认真贯彻母公司战略并如实汇报即对没有对绩效实行操纵且高管团队选择不认真管时,子公司和母公司高管团队的收益分别为(0,0)。见图1。

同理,如果母公司高管团队严格认真监控子公司,那么他就能够区分子公司是否存在绩效操纵,是在诚实运作还是在弄虚作假,从而可以准确地对子公司进行绩效评价并实施相应奖罚。在这样的情况下,子公司选择认真贯彻母公司绩效和诚实汇报比选择敷衍潦草、弄虚作假的收益就大,因为前者能够得到回报。所以在高管团队严格监控子公司的情况下,我们假设子公司选择非绩效操纵时收益为零,那么子公司选择绩效操纵时收益小于零,令它为-U。由于子公司绩效取决于子公司认真贯彻母公司战略的程度,子公司越认真贯彻,子公司的绩效越好,所以在集团公司高管团队认真负责监控子公司的情况下,我们假设子公司选择认真贯彻战略即不存在绩效操纵时高管团队的收益为-W(高管团队要付出时间精力),那么子公司选择绩效操纵时由于高管团队的认真管理使得子公司不得不转向绩效非操纵,所以委托人应该给予高管团队奖励,令它为V。

综上所述,子公司选择绩效操纵而母公司高管团队选择严格监控时,子公司和母公司高管团队的收益分别为(-U,V);子公司选择非绩效操纵而母公司高管团队选择严格监控时,子公司和高管团队的收益分别为(0,-W)。见图1。

图1 母子公司监控博弈收益矩阵图

(三)博弈模型均衡解

显然,该母子公司的静态博弈模型中, 不存在纯策略的纳什均衡,但存在混合纳什均衡。令子公司以Ps(subsidiary)的概率进行绩效操纵,母公司高管团队以Pp(parent)的概率不认真管。

解之可得:

解之可得:

三、机制设计

下面将从两个方面分别就企业集团公司董事会对子公司奖惩和对母公司高管团队的奖惩进行机制设计

(一)对子公司奖惩进行设计

根据公式(1),委托人如果想让母公司高管团队严格执行监控,我们只要使得取最大。如前文所述,其中S表示母公司高管团队不严格监控下子公司进行绩效操纵、浑水摸鱼的所得,我们当然希望这个S 越小越好。但是这个S 的减小有赖于整个企业集团公司治理机制,属于复杂、综合的因变量,非一时可以改进,也超越了本文讨论的范畴。但是对于U,因为代表的是高管团队监控出子公司绩效操纵弄虚作假时可以施加的惩罚,委托人可以操控。从公式看,当U 大于大于S 的时候,趋向于零,变得越来越小;即 PP会越来越大,接近于1。也就是说:如果企业集团公司董事会对于子公司业绩操纵行为惩罚程度越大,那么,母公司高管对子公司越不监管。结果导致子公司对业绩进行操纵。由此,上述母子公司静态博弈公式(1)可以得出:

结论一:母公司董事会越过董事会高管对子公司自行奖励或惩罚是无效的。

这是因为,如果企业集团公司董事会对抓出的子公司存在的违规违纪、营私舞弊等绩效操纵事件自行处罚,会降低母公司高管团队对子公司监控的积极性和责任性。从伦理的角度分析,过大的惩罚力度也会激起母公司高管团队对子公司的怜悯之心。所以当母公司发现子公司存在营私舞弊的操纵行为时,母公司也可能会因为恻隐之心而放弃查处和监管。

(二)对母公司高管团队的奖惩设计

同理,根据公式(2),委托人如果想让子公司认真贯彻母公司战略且如实汇报绩效,我们只要使得取最大。其中W 表示高管团队执行严格监控时需要付出的成本(如时间和精力),通常这个没有办法改进。T 表示高管团队没有严格执行监控时委托人对它的惩罚,而V 表示高管团队严格执行监控时委托人对它的奖励。为了使T+V 达到最大,我们不难看出,要么V 足够大,即当代理人一高管团队有所作为时,委托人给予高度奖励;要么T 足够大,即当母公司代理人一高管团队不作为时,委托人给予严惩。也就是说,委托人如果要最大限度激发子公司不营私舞弊不操纵绩效,那么委托人母公司就要对高管团队严抓营私舞弊的奖励提升到一个相当的高度;反之,对母公司高管团队监控过程的放任自流要施之以足够的惩罚。也就是说,董事会对母公司高管团队不严格监管的惩罚力度越大,并且对其严格监管的奖励越大,那么子公司高管团队业绩不操纵的概率就越高。由此,上述母子公司静态博弈公式(2)可以得出:

结论二:董事会对母公司高管团队的奖罚是有效的

这是因为,如果企业集团公司董事会设计了一套针对母公司高管团队对于母子公司监控有效性的激励制度,对母公司高管团队优秀的监控绩效予以重奖或重罚,就会激发母公司高管团队的积极性和责任心,从而提升母子公司监控的有效性。从代理理论的角度分析,高管激励与其绩效显著相关。对母公司高管越激励,越能提升他们监控子公司的绩效。

(三)结论应用

上述母子公司监控博弈得出的两个结论适用于所有具有双重委托代理关系的企业集团母子公司管理。一个典型的例子就是总部设于美国或欧洲的世界500 强公司,通常在中国拥有众多子公司,同时会设有office,即办事处,如xxx 驻上海办事处。我们很容易观察到,一般情况下,同一企业集团的办事处高管的薪酬远远高于同一地区的工厂高管的薪酬。除了其任职资格、胜任力特质、抗压抗风险、所需承担责任等要求不同导致的薪酬不同外,更重要的一个原因就在于企业集团采用的薪酬策略。

在上述例子中,很明显,办事处高管是该企业集团的母公司高管团队(代理人一),而工厂则是该企业集团的子公司(代理人二)。诚如前文所述,前者对后者负有落实集团发展战略,以及对战略决策的实施实行抽查、监督、绩效评估并为其奖惩提供依据等责任。对前者而不是后者采用高激励的薪酬政策,有助于前者对后者认真负责的监控,从而从根本上促进跨国公司海外业务的发展。

除母子公司监控博弈之外,本文提出的分析框架还具有更为一般的实践应用意义。在多层次官僚组织中,普遍存在奖勤罚懒等激励制度,其中既有针对于中高层管理级别的,又有针对于普通员工的。针对基层的奖勤罚懒、重奖重罚之类的制度长久以来并没有起到一定效用,人们通常将这一现象笼统地归结于“多重领导”或“企业文化失效”,而忽略了导致这种现象背后更深层次的多重博弈因素。

一个反面的个例子普遍存在于日常工作的越级监管。比如一个公司,无论规模大小,关心基层员工的总经理一般都喜欢到一线视察工作。比如总经理到车间去抽查工作情况,或到销售前线去了解实情,甚至到质量部门去抽查已确认合格并将要流向市场的产品。而一旦发现车间或销售前线存在明显的违纪违章现象,如上班期间聊天睡觉,或发现销售人员与客户吵架,或发现即将上市的产品存在严重质量问题等现象,总经理最可能的反应就是当场大发雷霆,开除员工尚不解气,还公示公司日后有类似情况,必将处以开除处理。一般人会认为这样的惩罚制度可以做到杀一儆百。但是有管理经验的人都知道,这样的效果并不好。原因在哪里?原因就在于总经理没有对他直接管辖的车间主任或销售经理进行直接激励或直接惩罚,让这些代理人对自己的监管工作失去了动力和责任心;而越级重罚制度更是让这些经理们出于或怜悯或内疚或怕被报复等心理,而对下级的违规采取了睁一只眼、闭一只眼的姑息态度。

四、结论及管理启示

(一)结论

与我们长期奉行的组织高效运行需要实施“胡萝卜+大棒”式的“重奖重罚”、“赏罚鲜明”等认识不同,本博弈模型为具有委托代理关系的多级管控提供了新的视角,为委托人设计完善的激励型契约提供一定的理论指导。

由于委托人和代理人间存在信息非对称的现象, 企业集团母子公司治理机制的契约设计实质上是委托人和代理人效用对策问题。即委托人希望设计一种契约,不但能激励并能制约代理人,并保证在实现自身效用最大时代理人效用最大。

对代理人一母公司高管团队来说,他们兼具“代理人”和“委托人”的双重特征,所以在进行机制设计时既要考虑如何去激励他们,同时需要兼顾其作为委托人的利益,包括其监控成本、代理成本和惩罚成本的影响。

对代理人二子公司来说,由于经营者与所有者之间存在两权分离所产生的代理问题,同时与母公司高管团队存在着监控和被监控问题,因此在母公司高管团队又不参与子公司的日常管理情况下,子公司享有很大的经营和行为自主权。母子公司间所产生的信息不对称、责任不对等和利益不一致,导致子公司的监控和激励比单一公司管理更为复杂。

根据我们建立的静态博弈最优监控概率(1)式和子公司最低操纵绩效信息概率(2)式,我们可以得出结论, 来自于集团公司委托人的顶层设计是实现母子公司的委托代理走出困境的前提。要使得母公司高管团队发挥积极的监控职能, 或者要使子公司最小可能采取绩效操纵的可能性,就要采取措施完善企业集团的治理机制,包括母子公司的监控机制。当母公司过度集权,在顶层设计过程中对子公司实行高压政策,即子公司没有自主权;或者母公司在委派监控部门去子公司进行监控过程中实行稳定的工资结构而不是根据绩效评定,即母公司总部也集权过度等, 都将影响集团母子公司监控职能的发挥。

(二)管理启示

上述博弈模型的分析和结论解释,给我们提供了如下管理启示:

首先,委托人企业集团在做顶层设计时,应建立一套严格的针对代理人一母公司高管团队的监控绩效和薪酬体系。对母公司高管的监控绩效要严格评定,并根据绩效评定结果实施公开透明的监控激励体制,以提高母子公司监控效率。为了激励母子公司高管团队努力工作,依据社会协作和心理契约的原理,可以对母公司高管团队提供“诱因”,例如,对监控得力的高管团队,实施高额奖金、股票期权,或者给予高层管理人员若干股的方式,甚至于进一步晋升的机会。而对于监控不力、或协助子公司进行绩效操纵营私舞弊的母公司高管团队,给予重罚、降级等处理。这种通过把母公司高管团队的监控绩效与自己切身利益关系连在一起的做法,将有利于促进代理人一的监控力度和母子公司监控绩效。

其次,委托人可以提供的第二个顶层设计是,在进行子公司监控时,应降低对子公司绩效信息操纵的惩罚力度。母公司如看到都是经过粉饰的绩效,必然无法做出正确的战略决策,造成企业的长期可持续发展的障碍。引入监控机制,就是要杜绝子公司粉饰绩效信息。但是集团公司不要直接设计体制去惩罚这种绩效操纵。因为集团公司对此越是持严惩态度,代理人一的责任心越是不能被激发。因为根据我们分析,后者的监控积极性与对子公司的惩罚力度呈反比。在这样的情况下,委托人母公司只能从顶层设计中避免对子公司绩效信息操纵的惩罚力度,从而降低绩效信息操纵的概率。

再次,委托人集团公司应建立与母公司高管团队的信任关系,尽可能降低母公司高管的监控成本;或采用值得信任的高管代表去进行子公司的监控,以避免代理人一与代理人二联合进行绩效操纵。为确保代理人一为代理人二提供保护伞,委托人母公司在选派代理人一时,应考虑代理人一与代理人二本身的亲疏关系。最好选拔不直接负责代理人二即分管子公司绩效的高管,甚至选拔子公司不熟悉的母公司代理人,从而隔离母子公司监控时两者绩效和利益牵连关系。

最后,委托人集团公司应设法建立于子公司的信任关系,比如适当分权,不要采用高压政策,创建一个信任的企业文化,使子公司认真落实母公司战略并如实呈报绩效信息。创建对有效的子公司激励机制,如设定合理的绩效目标基数、让子公司在超过绩效基础收益时分享剩余索取权份额。上述种种将促使子公司努力工作、如实呈报绩效信息,并实现企业集团利益最大化。

总之,在多层级母子公司监控中,企业集团董事会应做好顶层设计,加强母子公司监控治理环境,做好机制设计,提升母公司高管团队的监控积极性,降低子公司绩效操纵概率,从而实现企业集团利益的最大化。

1. 陈志军:《母子公司管控模式选择》,载《经济管理》,2007 年第3 期, 第34-39 页。

2. 冯根福:《双重委托代理理论:上市公司治理的另一种分析框架——兼论进一步完善中国上市公司治理的新思路》,载《经济研究》,2004 年第12 期,第16-25 页。

3. 李晓娣:《企业集团总部与子公司治理结构的博弈分析》,载《企业纵横》, 2008 年第2 期,第73-74 页。

4. 李增泉:《激励机制与企绩效效——一项基于上市公司的实证研究》,载《会计研究》,2000 年第1 期,第24-30 页。

5. 罗彪、刘新雨、王成园:《基于“激励相容”的企业集团绩效信息管理机制分析》,载《运筹与管理》,2013 年第1 期,第216-220 页。

6. 马胜、周思伟:《企业集团治理中母子公司的利益博弈》,载《求索》,2011 年第4 期,第12-14 页。

7. 王明照、周洁:《信息不对称下企业集团母子公司管控失效分析》,载《工业工程》,2009 年第5 期,第31-35 页。

8. Goldman E, Slezak S L. An equilibrium model of incentive contracts in the presence of information manipulation. Journal of Financial Economics, 2006, 80(3): 603-626.

9. Crocker K J, Slemrod J. The economics of earnings manipulation and managerial compensation. The RAND Journal of Economics,2008, 38(3): 698-713.

10. Burns N, Kedia S. The impact of performance-based compensation on misreporting. Journal of Financial Economics, 2006, 79(1): 35-67.

11. Sloof R, van Praag C M. Performance measurement, expectancy and agency theory: An experimental study. Journal of Economic Behavior & Organization,2008, 67(3):794-809.

猜你喜欢

课堂内外(高中版)(2021年5期)2021-01-17

行政与法(2020年6期)2020-07-04

消费导刊(2018年8期)2018-05-25

中国自行车(2017年5期)2017-06-24

财会学习(2016年24期)2017-01-10

现代经济信息(2016年7期)2016-05-19

现代经济信息(2016年3期)2016-03-24

浙江社会科学(2004年5期)2004-04-20