基于VAR模型的商品房销售面积与房地产行业税收的实证研究

2014-03-08 05:46袁雪松

湖南税务高等专科学校学报 2014年3期

□ 袁雪松

(广西壮族自治区地方税务局直属税务分局,广西 南宁 530022)

收集数据、建立模型是税收分析预测的基础,但现实工作中真正运用模型进行分析预测的案例寥寥无几。主要原因有:数据来源问题、统计口径问题、指标选择问题、人为干预问题等等。由于影响税收的因素很多,纳税人的经济活动转变成税收通常也有一个过程即所谓滞后期,因此用传统回归方程构建某个因素和税收间的线性关系非常困难,即便有数据所建模型的有效性也会存疑。这就导致目前税收分析预测以税收增减、税源结构、征管指标同比、环比计算的表层分析较多,而深层次专题分析较少。尽管存在诸种困难,但是仍然有计量经济学工具可以为解决问题提供指导,其中VAR模型就是一个。本文针对商品房销售面积与房地产行业税收做专题实证研究,毕竟商品房销售面积是房地产行业税收之源,房地产市场发展变化最终将决定房地产行业的税收走势。

一 数据收集与整理

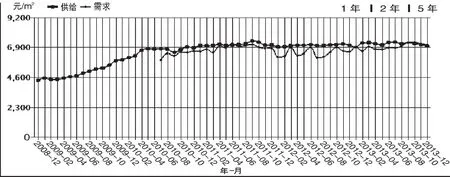

从南宁市住房保障和房产管理局网站摘录2010年1月-2013年12月《房地产市场情况简报》,统计月度新建商品房成交面积和存量房成交面积。从地税数据大集中系统抽取2010年1月-2013年12月南宁市房地产行业税收数据。考虑到房价变化会影响销售收入,销售收入会影响税收收入。从全国房地产数据中心网站截取南宁市近5年住宅房价走势如(图一)。为了简化分析过程,以2013年12月报告期房价为基准按价格变动比例调整2010年1月-2013年12月销售面积原始数据,分别制作两个时间序列变量“销售面积(AREA)”(单位:万平方米)和“税收收入(TAX)”(单位:万元)。

图一 南宁住宅房价走势

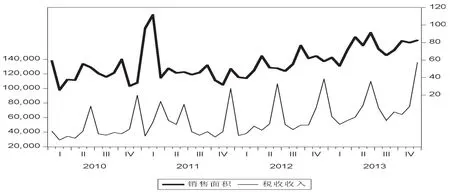

将数据输入EVIEWS7.0分析系统,输出折线图如图二。

图二

在图二中我们看到“税收收入”存在明显的季节波动(符合现实工作中税务机关有配合年初目标任务人为调节入库进度的需要)。观察“税收收入”相关表如表一,AC间隔一定时期(6个月)后显著异于零,因此判断存在季节因素,需要进行季节调整以便于进一步分析。

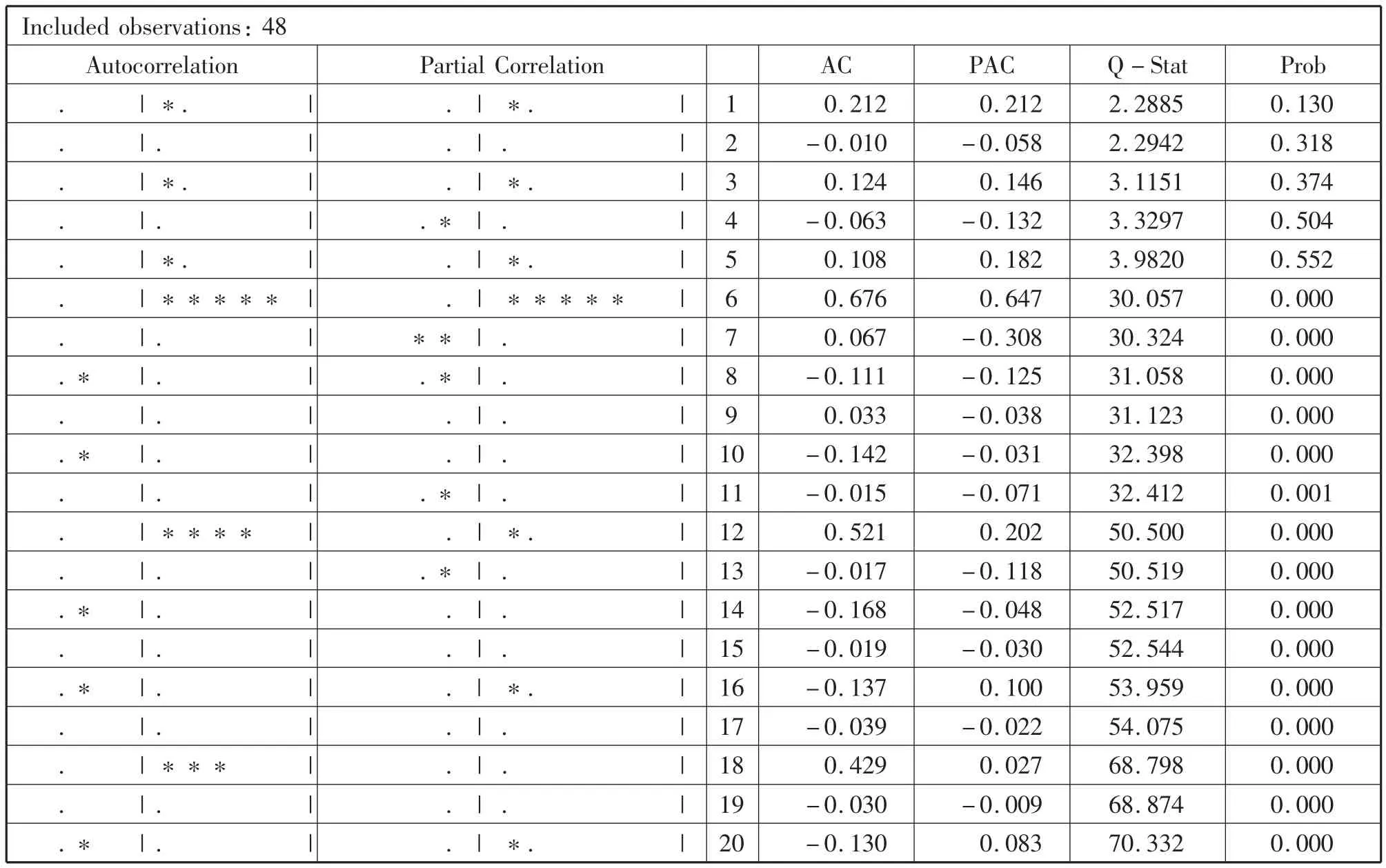

表一 Sample:2010M01 2013M12 Correlogram of TAX

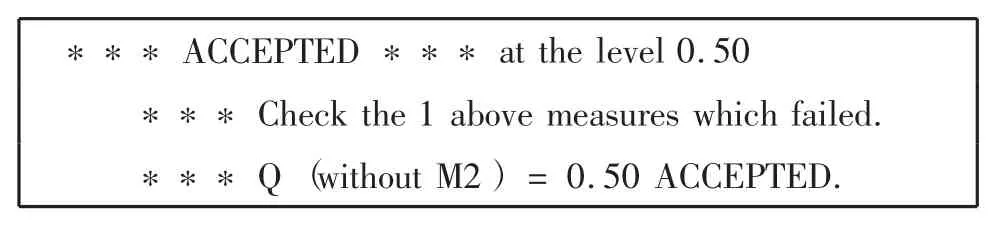

本次调整采用“Census X12”乘法模型 默认选项【1】,生成季节调整后变量“调整后税收收入(TAX_SA)”。查看季节调整诊断报告接受调整结果如表二,各指标中只有M6 =1.647大于1,其余均落在0-1之间。主要是因为时间跨度只有4年,年度数据比对失败,但不影响后续计算。

表二 季节调整检验报告

图三

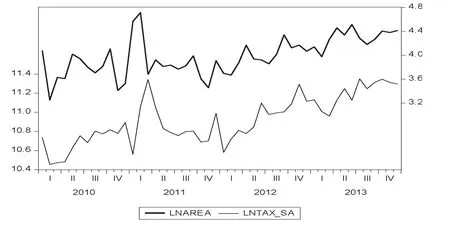

由于“销售面积”与“调整后税收收入”数值相差巨大,为使指数趋势转化为线性趋势,在不改变变量间统计性质前提下,获得较平稳的序列同时消除异方差,对两个变量取自然对数。分别生成两个新变量“LNTAX_SA”和“LNAREA”如图三,此时发现“税收收入”季节波动幅度明显降低,季节性因素已消除而且二者形态均没有改变。

至此数据收集与整理工作完成,下面进行模型的构建与检验。

二 单位根检验

要判断时间序列变量间是否存在协整关系,首先需要对时间序列变量进行单位根检验。本次采用ADF检验,依据图三形态,选择有截距无趋势项,最佳滞后阶数按照AIC准则【2】,计算结果如表三。

表三 Augmented Dickey-Fuller test statistic ADF检验

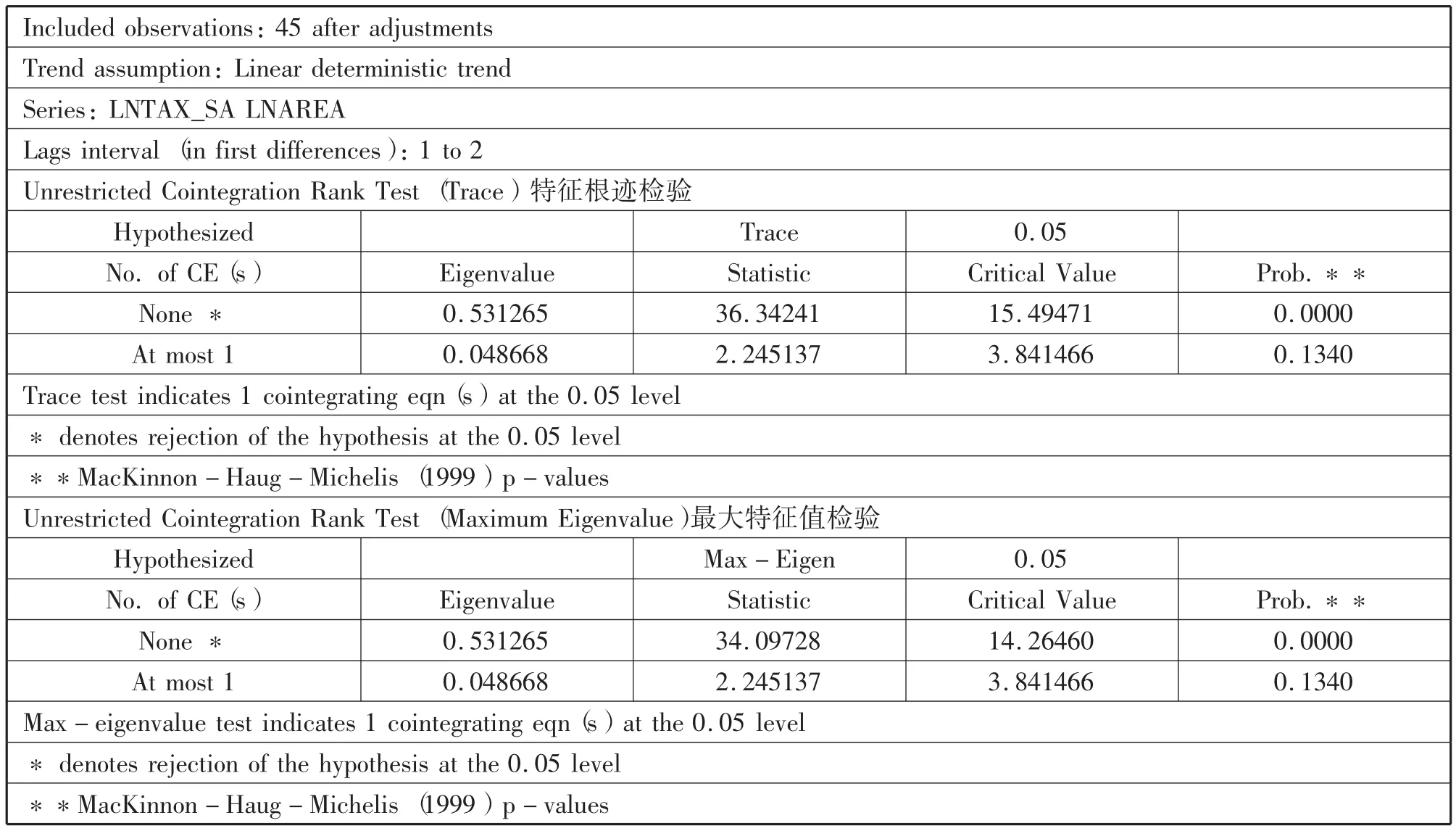

三 协整检验

由于变量“LNTAX_SA”和“LNAREA”同为一阶单整序列,满足进行协整检验的前提条件。采用Johansen协整检验法对变量进行协整检验。检验结果如表四。

从特征根迹检验和最大特征值检验的结果看出,在5%的显著水平下拒绝无协整关系的原假设,这说明变量之间存在协整关系;对应原假设最多存在一个协整关系。协整关系数理含义是两个变量之间具有长期稳定的动态均衡关系,与前言部分“房地产市场发展变化最终将决定房地产行业的税收走势”的判断基本吻合。虽然变量“LNTAX_SA”是“税收收入”经过季节调整后的数据,但是更加阐明“税收收入”的人为调控始终离不开现实税源的长期影响。

表四 Sample(adjusted):2010M04 2013M12 Johansen Cointegration Test

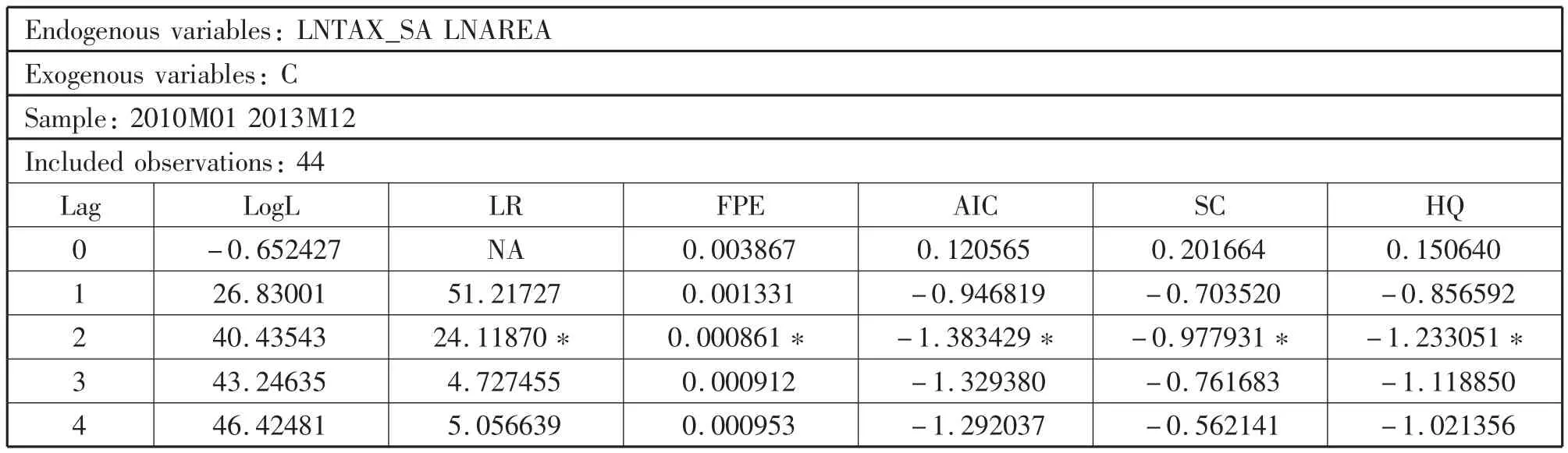

四 向量自回归模型(VAR)的构建

利用选择的变量“LNTAX_SA”和“LNAREA”,构建2维的向量自回归模型。为了确定VAR模型的滞后阶数,本文用模型滞后结构确定准则进行筛选,结果如表五:

表五 VAR Lag Order Selection Criteria向量自回归模型滞后期的确定标准

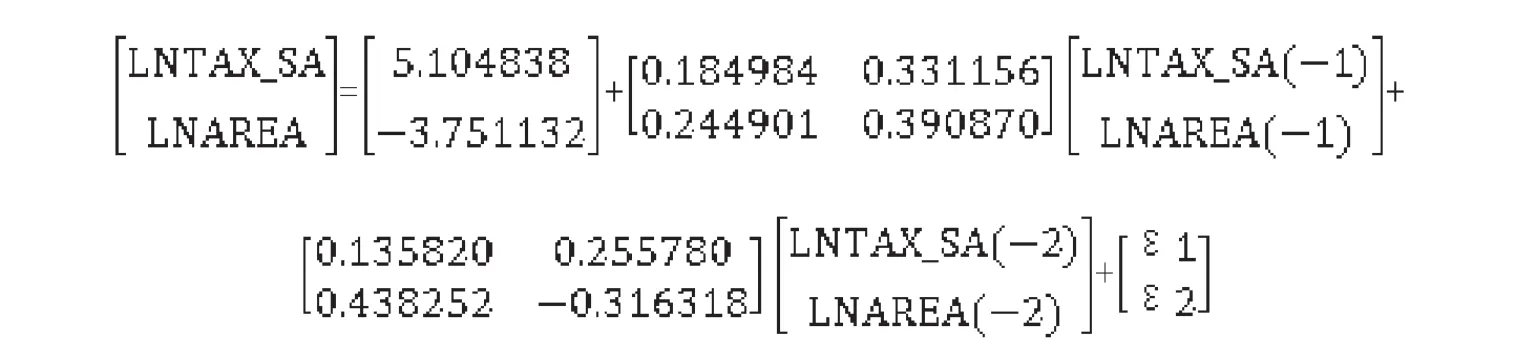

根据表五的结果,5个评价指标全部认为应该选择的滞后期为2,即建立VAR(2)。模型方程如下:

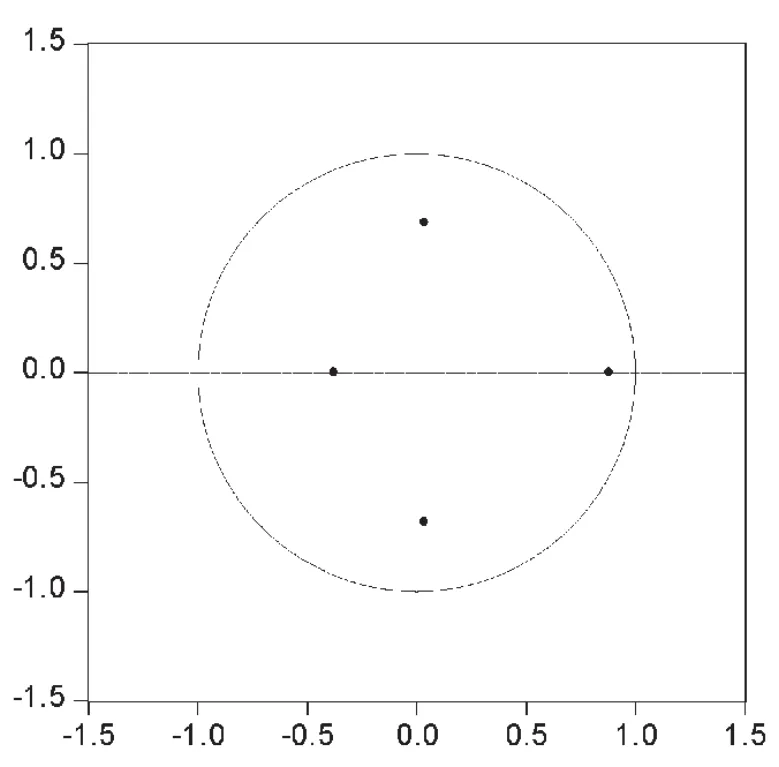

实证结果显示模型总的拟合优度为0.808876,调整后的拟合优度为0.790229。且所有单位根位于单位圆内如图四,模型结构稳定,模型拟合效果基本满足要求。

图四 滞后阶数为2的AR特征多项式逆根图

分析数据发现“销售面积”有异常值出现,“销售面积”的异常值出现在2011年1-2月,原因是2011年2月15日南宁市印发《南宁市人民政府办公厅关于贯彻执行住房限购措施有关问题的通知》,宣布2011年3月1日起,南宁市开始实施为期1年的限购(2012年、2013年继续执行),导致2011年1-2月出现抢购住房现象;而“税收收入”为了配合年初目标任务完成进度有明显调库行为,本文不得不对其进行季节调整。另外商品房有普通住宅、非普通住宅、车库、写字楼、商铺等业态划分,不同的业态销售单价存在差异,会影响销售收入的大小;房地产行业税收中也包括个人所得税、城镇土地使用税、房产税等与销售面积无关的小税种收入。考虑到从“销售面积”变成“税收收入”其他影响因素也可能存在的,为此模型拟合优度为0.808876小于0.9的常规标准应属于可接受范围,毕竟不能为了单纯追求数理指标而放弃数据的经济基础。

五 误差修正模型

通过误差修正模型(ECM)可以揭示两变量之间的短期动态关系以及长期与短期之间的修正关系。从短期看,误差修正模型能够反映被解释变量的波动对解释变量的波动的反应弹性;从长期来看,误差修正模型能够反映被解释变量的短期偏离会在多大程度上被拉回到均衡状态。通过有约束条件VAR模型输出误差修正模型:

其中 D(LNTAX_SA)= - 0.755071*(LNTAX_SA(-1)- 0.993593*LNAREA(-1)- 6.963517)- 0.234383*D(LNTAX_SA(-1))- 0.196215*D(LNTAX_SA(-2)) - 0.427783*D(LNAREA(-1)) - 0.090203*D(LNAREA(-2))+ 0.036848

令变量“ECM”= LNTAX_SA(-1)- 0.993593*LNAREA(-1)-6.963517简化上述方程:

D(LNTAX_SA) = - 0.755071*ECM - 0.234383*D(LNTAX_SA(-1)) - 0.196215*D(LNTAX_SA(-2))- 0.427783*D(LNAREA(-1))- 0.090203*D(LNAREA(-2))+ 0.036848

“ECM”系数为负 0.755071 说明“LNTAX_SA”短期偏离一个月内被拉回的幅度是75.51%。

六 格兰杰因果检验

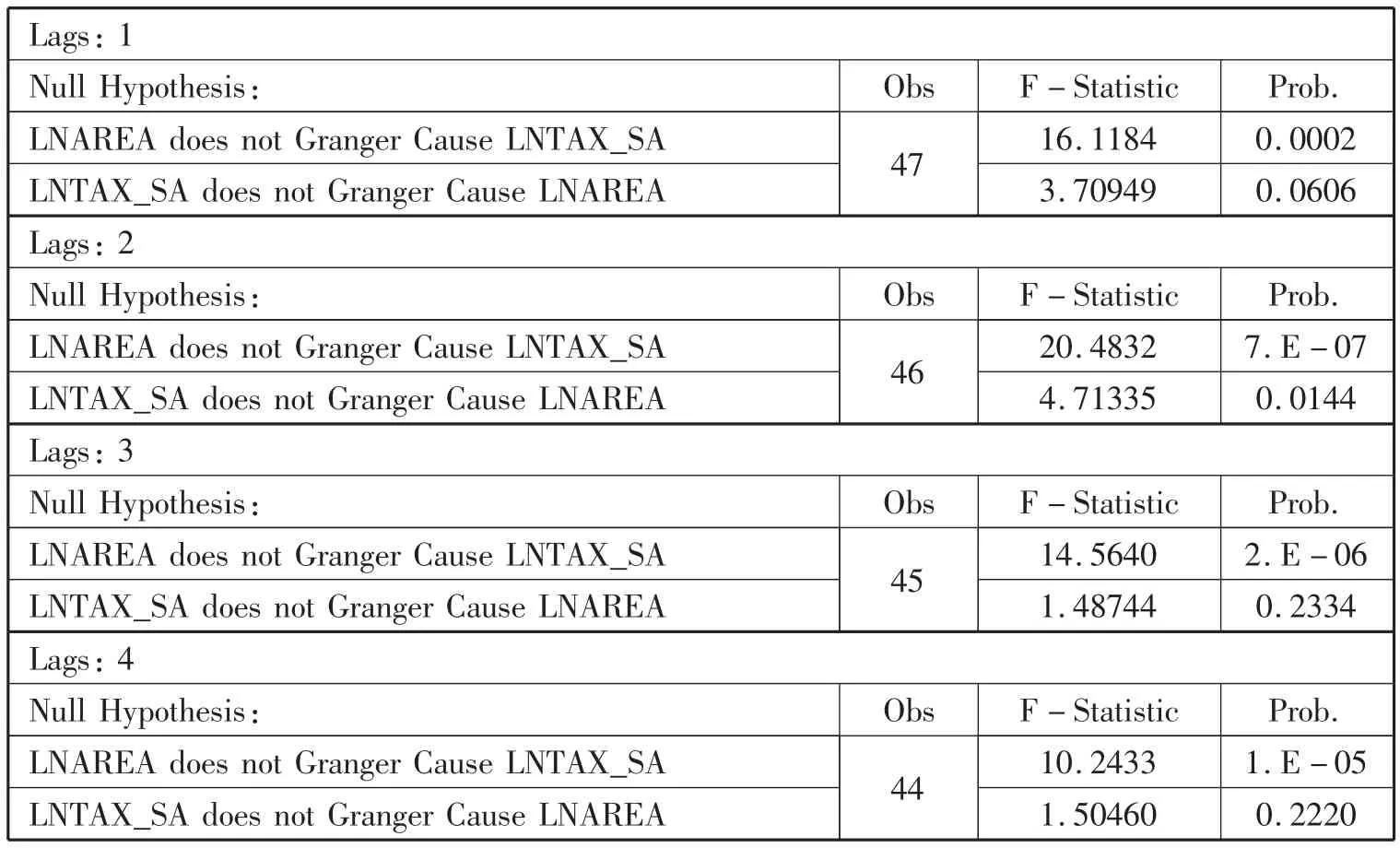

本文的研究对象是商品房销售面积对房地产行业税收的影响关系,因此对VAR模型中的变量进行Granger因果检验,滞后阶数1、2、3、4检验结果如表六。

从表六中可以看出:在5%的显著水平下,滞后阶数 1、2、3、4“LNAREA”不是“LNTAX_SA”的Grange原因的假设均被拒绝了,“LNTAX_SA”不是“LNAREA”的Grange原因的假设除滞后阶数2的外均被接受了,数理上证明商品房销售面积确实能够影响房地产行业税收。

七 脉冲响应分析

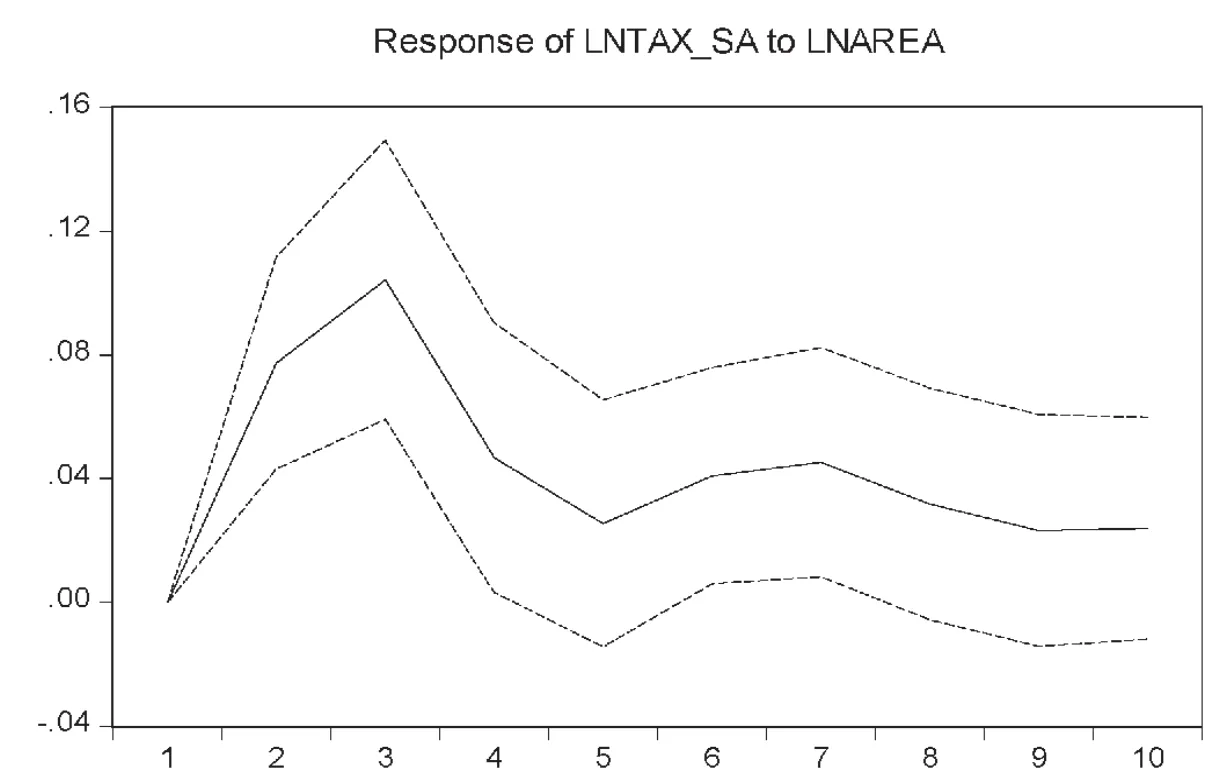

在实际应用中,由于VAR模型是一种非理论性的模型,它的系数是难于解释的,在分析VAR模型时,我们往往不分析一个变量的变化对另一个变量的影响,而是用脉冲响应函数分析随机扰动项一个标准差大小的冲击对内生变量的影响。下面给“销售面积”(LNAREA)一个正的单位大小的冲击,得到“税收收入”(LNTAX_SA)脉冲响应函数图如图五。其中,横轴表示冲击作用的滞后期间数(单位:月),纵轴表示税收收入,实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

表六 Pairwise Granger Causality Tests

图五 销售面积对税收收入的冲击

从图五说明,当在本期给“销售面积”一个正向冲击后,会给“税收收入”第二月带来增长,第三月达到峰值,随后有所减弱,在第六月又有增长,随后再减弱。这表明“销售面积”的某一冲击给“税收收入”带来同向的冲击,而且这一冲击具有显著的促进作用和持续影响。

八 方差分解分析

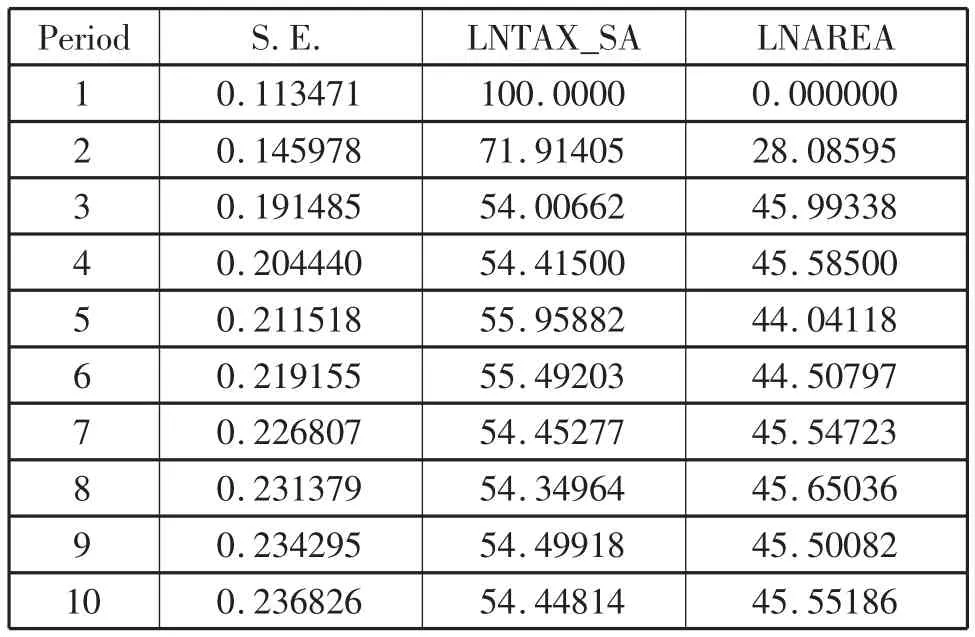

方差分解分析是通过分析每一个结构冲击对内生变量的变化(通常用方差来度量)的贡献度,进一步评价不同结构冲击的重要性。下面我们利用已建立的向量自回归模型进行方差分解分析,结果如表七:

表七 Variance Decomposition of LNTAX_SA:

从表七中可以看出,对“税收收入”变化贡献率最大的是自身因素的变化,但是它对自身的贡献率呈现出递减然后稳定的趋势,在第2期贡献率为71.91%,而第3期下降为54.01%,但仍起主要作用。“销售面积”变动对“税收收入”变化的贡献在第2期开始显现,在3期达到峰值46%,随后基本稳定,表现出是一种长期效应,这与脉冲响应分析的结果是一致的。

九 结论与政策建议

前面的数据采集、整理、分析计算已经从数理上定量地给出了南宁市商品房销售面积与房地产行业税收长期稳定的动态均衡关系、因果关系。尽管变量间的系数是难于解释的,但毕竟还是给出了贡献率、滞后期和修正范围,而且这种贡献是巨大和长期的。为此通过跨部门的数据比对、佐证,显然比单部门简单计算更加科学,更有说服力。本文的政策建议是当我们进行房地产行业税收预测的时候,应该更多地参考国土部门、规划部门、建设部门、房屋管理部门提供的土地出让、项目开工、商品房预售等事关未来商品房供应量的数据,听取房地产行业专业人士对未来市场发展的判断,同时减少人为调控入库情况,令税收预测的准确度更加提高。

[1]中国人民银行调查统计司.时间序列X-12-ARIMA季节调整:原理与方法[M].北京:中国金融出版社,2006.

[2]易丹辉.数据分析与EViews应用[M].北京:中国人民大学出版社,2008.

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

税收征纳(2020年1期)2020-02-23

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

税收征纳(2019年9期)2019-02-19

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国房地产业(2016年7期)2016-09-24

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

- 湖南税务高等专科学校学报的其它文章

- 税收征管改革的历史演进及其现状*

- 旅游新业态下高职旅游管理专业课程体系构建*