我国企业收入分配存在的问题及对策①

2014-03-05 03:04:52河套学院沈建国

中国商论 2014年34期

河套学院 沈建国

大连理工大学工商管理学院 沈佳坤 杨赐

改革开放以来,我国企业收入分配取得了举世瞩目的巨大成就,同时,我国企业收入分配仍然存在不少问题。

1 我国企业收入分配存在的主要问题

目前,在我国企业收入分配取得成就的同时,我国企业收入分配仍然存在以下主要问题。

1.1 部分垄断性行业不合理的高收入问题相当突出

1.1.1 平均收入偏高

我国电力、石油、金融等垄断性行业的职工工资远远高于传统非垄断行业职工的工资,垄断行业企业之间及企业内部的收入差距也在不断扩大,在银行业收入高的单位职工年均工资是收入低的单位职工年均工资的25倍,在石油行业最高收入者与最低收入者的收入差距近100倍。

1.1.2 企业高管收入畸高

目前央企主要负责人与职工薪酬差距在12倍左右。其中,国资委监管央企高管平均年薪在60万到70万元,非国资委监管金融类央企高管薪酬则普遍在百万元以上。同时,企业高管的高额职务消费,也有相当一部分通过各种形式转化为其实际收入。

1.2 劳动报酬在国民收入初次分配中所占比例偏低

下面通过分别建立2000年以来财政收入、城镇单位就业人员工资总额与国内生产总值(GDP)的计量经济学模型,来实证分析国内生产总值(GDP)对财政收入、城镇单位就业人员工资总额的影响。

根据2000~2013年财政收入与国内生产总值(GDP)的时间序列数据(time series data),建立一元回归的计量经济学模型。

其中,Y:财政收入,是被解释变量;

X:GDP,是解释变量;

C和L是待估参数;

μ是随机干扰项。

2000~2013年财政收入与国内生产总值(GDP)如表1所示。

表1 2000~2013年财政收入与国内生产总值(GDP) 单位:亿元

回归结果如下:

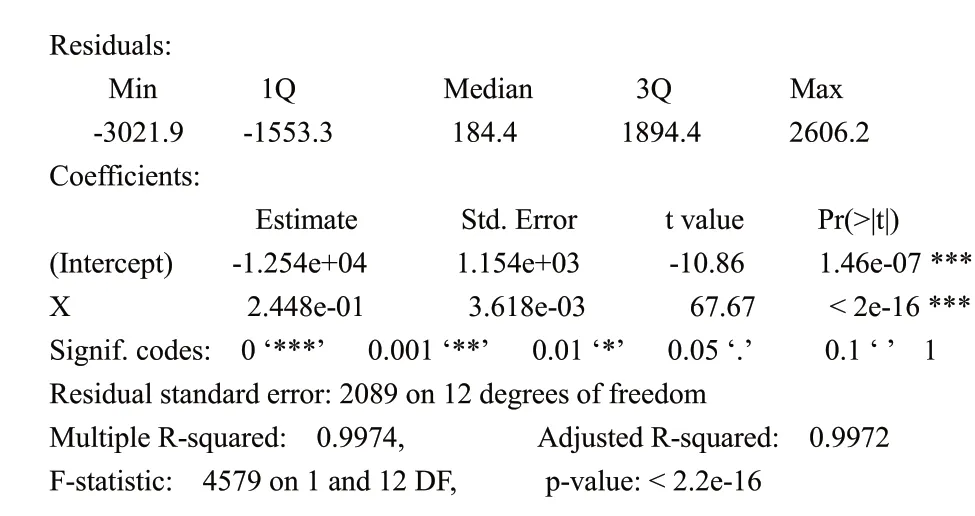

结果中F值为4579,一元线性回归中总体的P值与变量P值相等且小于0.0001,故置信度在99.99%以上,因此模型是显著的,即通过了变量显著性检验,也就是说对财政收入的线性影响显著,而且正相关。

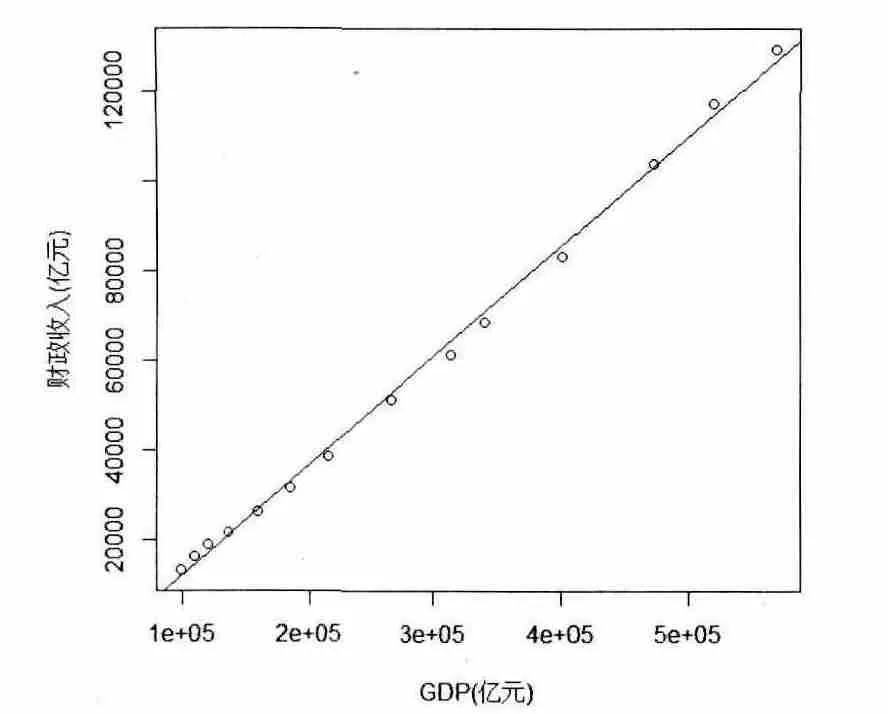

从斜率项的值看0<L=0.2448<1,符合经济理论中边际消费倾向在0与1之间的绝对收入假说,表明在2000~2013年间GDP每增加1元,财政收入增加0.245元(见图1)。

图1 2000~2013年财政收入与GDP关系

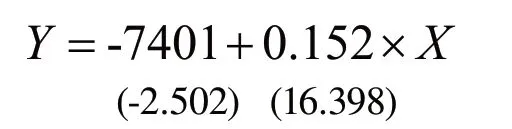

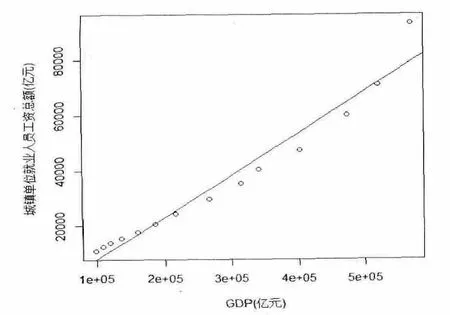

2000~2013年城镇单位就业人员工资总额与国内生产总值(GDP))的时间序列数据(time series data),建立一元回归的计量经济学模型:

其中,Y:城镇单位就业人员工资总额,是被解释变量;

X:GDP,是解释变量;

C和L是待估参数;

μ是随机干扰项。

2000~2013年城镇单位就业人员工资总额与国内生产总值(GDP)如表2所示。

表2 2000~2013年城镇单位就业人员工资总额与国内生产总值(GDP)单位:亿元

回归结果如下:

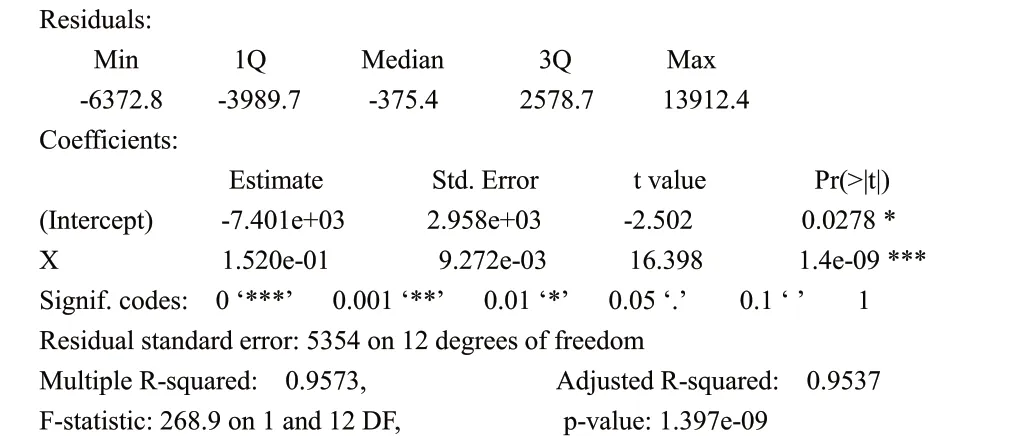

结果中F值为268.9,一元线性回归中总体的P值与变量P值相等且小于0.0001,故置信度在99.99%以上,因此模型是显著的,即通过了变量显著性检验,也就是说对城镇单位就业人员工资总额的线性影响显著,而且正相关。

从斜率项的值看0<L=0.152<1,符合经济理论中边际消费倾向在0与1之间的绝对收入假说,表明在2000~2013年间GDP每增加1元,城镇单位就业人员工资总额增加0.152元,比在2000~2013年间GDP每增加1元,财政收入增加0.245元减少了0.093元,即减少了37.96%。因此,要解决劳动报酬在国民收入初次分配中所占比例偏低的问题,就必须增加城镇单位就业人员工资总额等劳动报酬收入所占的比例,相应减少财政收入与企业利润所占的比例(见图2)。

图2 2000~2013年城镇单位就业人员工资总额与GDP关系

目前企业利润在国民收入初次分配中所占比例偏高,呈现出利润侵蚀工资的现象。利润侵蚀工资主要表现在以下两个方面。(1)不断压低职工(特别是农民工)工资,工资增长缓慢。(2)最低工资标准偏低。我国最低工资标准与社会平均工资的比例远远低于世界平均水平。2008年,我国的最低工资标准仅占社会平均工资的26.35%,而实行最低工资制度的多数国家最低工资标准占社会平均工资的40%~60%之间,大约是我国的2倍。社会成员贫富差距越来越明显、趋势不断扩大。

1.3 分配不公平、贫富分化过大,严重制约经济发展

我国企业收入分配不公平、贫富分化过大的问题日益突出,主要表现在以下两个方面。

1.3.1 我国贫富差距持续拉大

从基尼系数、财富集中度、城乡收入差距以及区域收入差距上看,全社会形成了一个财富分配的金字塔形结构,中国企业收入分配领域的两级分化业已形成,目前,中国已由改革开放前实行极端平均主义收入分配政策的国家,成为全球两极分化最严重的国家。

1.3.2 分配不公现象比较突出

从1998年到2008年间, 中国工业企业利润平均增长30.5%, 劳动报酬年均仅增长9.9%。从总量上看,政府收入、企业收入和劳动者收入共同构成国民收入,它们之间存在着此消彼长的关系,但劳动者收入在国民收入中所占比例偏低。2000~2006年我国财政收入年均增长19.4%,而职工的实际工资年均增长仅为13%;由于政府财政收入和企业利润增加较快,进而引起居民收入在国民收入分配中所占比重下降,导致国民收入分配中劳动者的报酬所占比重不断下降。收入差距过大必将严重地损害社会公平,更与“共同富裕”根本目标相悖,使社会阶层之间的利益摩擦增加,矛盾加剧;并会导致社会贫困人口和弱势群体的增加、市场需求不足和社会矛盾加剧等问题日益凸显,对我国经济的可持续发展以及和谐社会的构建造成了极大威胁。以城乡差距为例,一方面,城乡居民收入差距不断扩大,在“生产要素流向高报酬行业”的驱动下,会使进城谋生的农民加速增加,加大城镇就业压力;另一方面,会严重削弱农业生产力。

目前,我国收入最高10%群体和收入最低10%群体的收入差距,从1988年的7.3倍已经上升到23倍,行业差距更高达8倍,城乡差距近3倍。机关单位养老金高于企业2~3倍,出现了严重的收入二极分化现象。例如:2012年国家统计局公布的数据显示,金融业国有单位就业人员平均工资高达82040元,而国有单位就业人员平均工资只有48357元,其中,居民服务和其他服务业国有单位就业人员平均工资仅为37642元。因此,解决我国目前企业收入分配存在的问题,已经刻不容缓。

2 解决我国企业收入分配存在问题的对策

(1)逐步提高全面落实最低工资制度,尤其是偏远落后地区,统筹城乡居民最低生活保障制度。根据当地经济社会发展水平和物价变动情况适时调整最低生活保障标准。最低工资标准增长不仅要与GDP增长同步,还要考虑核减CPI的上涨幅度。

(2)建立与完善企业职工工资的正常增长机制与支付保障机制。使公有制企业职工工资增长水平与企业经济效益的增长同步,非公有制企业职工工资增长速度高于CPI增长速度。确保城乡居民收入不低于GDP增长速度,实现居民收入增长与经济发展同步。

(3)对垄断企业人员的薪酬、福利待遇严格推行工资总额预算并与社会平均工资挂钩,规范其过高的工资福利待遇,规范国企高管的薪酬标准和职务消费。使之与上年度国企职工年均工资保持适当的比例,并与企业的效益挂钩。十二五时期,应重点控制垄断行业收入水平,差距逐步由12倍左右缩小到7倍左右。

(4)推行中国特色员工所有制股份公司与净收入分成制、农村股份合作制为典型形式的中国特色企业收入分配方式。在政府的强有力支持下,转变初次分配方式即从传统企业收入分配方式转到中国特色企业收入分配方式,提高劳动报酬占比,并使之与劳动生产率同步增长,实现居民收入增长和经济发展同步。

(5)收入分配应确立硬性指标。应当在每年的政府工作报告及未来的“十三五”规划中确立一些基本的约束性指标来明确收入分配改革与民生保障的目标预期。将居民收入增长水平与基尼系数具体量化标准纳入政府和企业的业绩考核体系,并用政策与法律的手段加以保证。在“十三五”期间将基尼系数控制在0.4以内;劳动者报酬占初次分配比重提高幅度不低于15个百分点,力争在建党的一百年内实现收入分配合理化。(6)打破国企垄断、改革传统户籍和不平等的就业制度。对此,国企改革应消除行政性垄断,将省级以下一切竞争性领域的国有企业股份化乃至民营化,让民间资本投资铁路、通信、能源、城市基础设施建设等,拓宽投资渠道,扩大就业,打破垄断,进而提高普通职工的收入。提高央企税后利润上缴比例用于民生福利事业。进一步扩大中等收入人群的比例,中等收入人群比例由目前的23%左右,逐步达到2020年的40%左右,接近中等发达国家收入水平,实现稳定的橄榄型社会。实现十八大及十八届三中全会提出的规范收入分配秩序,保护合法收入,增加低收入者的收入,调节过高收入,取缔非法收入。着力解决收入分配差距较大问题。实现发展成果更多更公平惠及全体人民,必须加快社会事业等的改革。建立更加公平可持续的社会保障制度,为实现二个一百年奋斗目标,朝着共同富裕方向稳步前进。

[1] 李炳炎.公有制分享经济理论[M].中国社会科学出版社,2004.

[2] 卫兴华.关于公平与效率关系之我见[J].经济学动态,2007(5).

[3] 李炳炎主笔.利益分享经济学[M].山西经济出版社,2009.

[4] 沈建国.员工所有制股份公司实行净收入分成制实证分析[J].管理学刊,2009(2).

[5] 邓小平.邓小平文选(第三卷)[M].北京:人民出版社,1994.

猜你喜欢

销售与市场(营销版)(2022年6期)2022-11-13 12:46:16

文萃报·周五版(2022年15期)2022-04-21 11:31:15

支部建设(2019年5期)2019-11-18 19:59:10

南方人物周刊(2018年5期)2018-02-07 15:31:13

中国财政年鉴(2017年0期)2017-07-04 08:49:28

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国劳动关系学院学报(2015年5期)2015-09-26 12:26:28

文苑(2015年7期)2015-07-06 11:58:54

现代企业(2015年2期)2015-02-28 18:45:07

时代风采(2014年10期)2014-06-30 18:07:11