我国国债利率期限结构比较研究

2014-03-01 12:35李建军

时代金融 2014年8期

李建军

(北京工商大学,北京 100048)

一、研究的意义

我国国债市场现在却处于分割状态,银行间和交易所国债市场在交易机制、交易主体和交易品种发面存在不一致的情况。这种分割状态对于我国有效的统一的利率期限结构形成是否还存在阻碍?跨市场国债品种的增多对于这种分割有无改善?本文将以我国国债市场利率期限结构数据为实证研究对象,对比分析银行间和交易所国债市场的利率期限结构,和跨市场国债的收益率曲线,研究两债券市场的利率期限结构差异,并对我国国债市场进一步改革提出建议。

二、研究现状

由于我国两场分割是在1997 年产生的,所以,1997 年之前没有这类问题。实际上,一直到2002 年,业界学者关注国债市场问题的侧重点大多都在发行利率上,认为国债利率的地位及其确定依据不符合市场经济条件的国际惯例以及市场经济要求上,只是银行利率以及市场利率的从属利率,且利率偏高,高于同期存款利率,我国国债发行利率是以银行存款利率为参考标准,并比其高出1 到2 个百分点。使得政府债务筹集成本加大,财政负担加重。如吴曙明(1997)《关于国债利率成为基准利率的思考》、傅泽平(2000)《对现行国债利率问题的思考》、张海星(2002)《国债利率基准化与市场化探析》。提出的解决思路也多为完善一级自营商制度和招标承销制度。

直到2002 年后,关于建立同一国债市场的论点才被陆续提出。张帅(2003)在《利率市场化过程中基准利率的选择—对采用短期国债利率的分析》中指出:“尽管管理层与投资者都急于建立一个统一的国债市场,但在实践中,中国国债市场的改革进程无法、也不可能脱离中国金融改革乃至整个中国改革的步骤,独自获得超前的进展,所以,各个市场的逐步整合是实现利率市场化、发挥短期利率杠杆作用的必经之路。”并且提出应当通过整合国债市场、扩大短期国债发行规模并增加国债上市交易品种来完善国债利率结构。使之向着成为基准利率的目标迈进。

温彬(2004)在《我国利率市场化后基准利率选择的实证研究》中也说道目前,我国的国债回购市场还处于分割状态,银行间国债回购市场、证交所的国债回购市场以及其他场外国债回购市场差别大、关联度小,应逐步统一这些市场,使其利率反映整个资金市场的供求状况。认为债券二级市场期限结构不尽合理,难以成为基准利率,只有能够完善期限结构,债券现券交易市场的利率才能发挥官方利率与市场利率的传导器作用。

徐小华(2007)在《中国国债市场利率期限结构研究》中基于两债券市场利率期限结构数据,运用单位根检验等分析方法,对两债券市场利率期限结构风险值进行了比较和实证研究,得出两债券市场风险值具有明显差异。并在此基础上提出加快促进债券市场统一的建议。

近期不少学者如李和锋(2007)、伍鹤(2007)、陈震(2009)都对我国银行间债券市场和交易所债券市场的利率期限结构进行了对比分析研究。

三、研究思路与方法

本文将从我国国债市场两场分割的现状及特点出发,对银行间债券市场和交易所债券市场的利率期限结构进行拟合,特别是要包括跨市场国债在内,并将不同市场的利率期限结构进行对比,探讨我国两场分割的特点对于形成统一利率期限结构的影响大小,以及跨市场国债能否对于连接两场产生积极作用。并根据结论对如何继续完善我国国债市场和国债利率期限结构提出意见和建议。

本文将采用三次样条差值函数作为拟合我国国债市场利率期限结构的模型,使用Matlab 软件编写三次样条差值函数程序,并代入数据进行拟合计算,分别得出两场国债收益率曲线。

四、实证研究

(一)三次样条差值函数模型

三次样条差值函数的程序设计:

在Matlab 环境下根据上述算法步骤进行编程,源程序如下:

缓冲溶液作为化学课程教学的重要章节,缓冲溶液的相关知识在具体的实验及工作中都有着重要的应用。实验室中配置缓冲溶液时如何计算缓冲体系的用量,需要所需共轭酸碱对的多少,都是具体配制缓冲溶液时需要解决的问题,对这些问题的分析都离不开缓冲公式的具体应用。

(二)研究样本

选取2008-10-15 日我国国债两场上的国债作为研究样本,共有债权83 支,其中银行间41 支,交易所42 支。其中有将近一半债权为跨市场债券。另外,由于我国银行间长期债权市场数据缺乏,去掉两只长期国债080013,080006。

(三)拟合利率期限结构

将整理好的交易所国债收益率和期限数据代入Matlab 软件进行拟合计算:

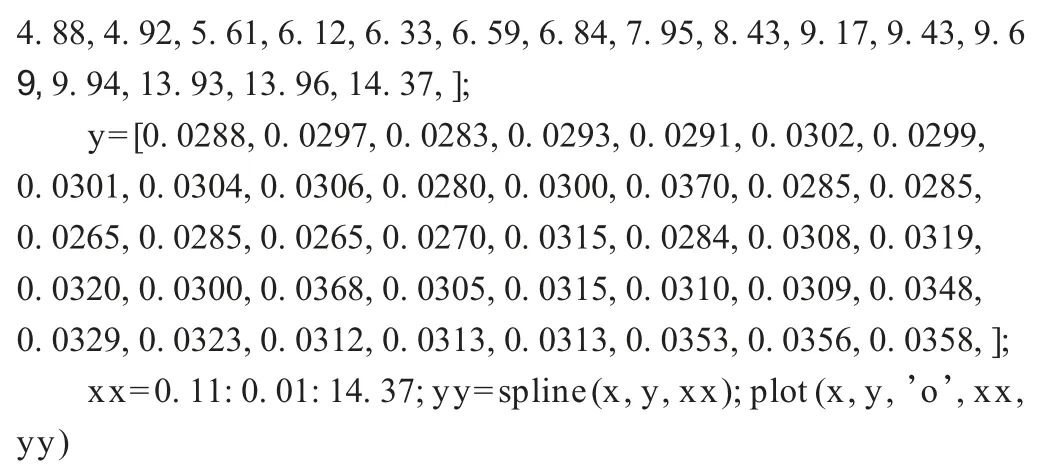

1.交易所国债利率期限结构拟合。在Matlab 软件中输入如下指令:

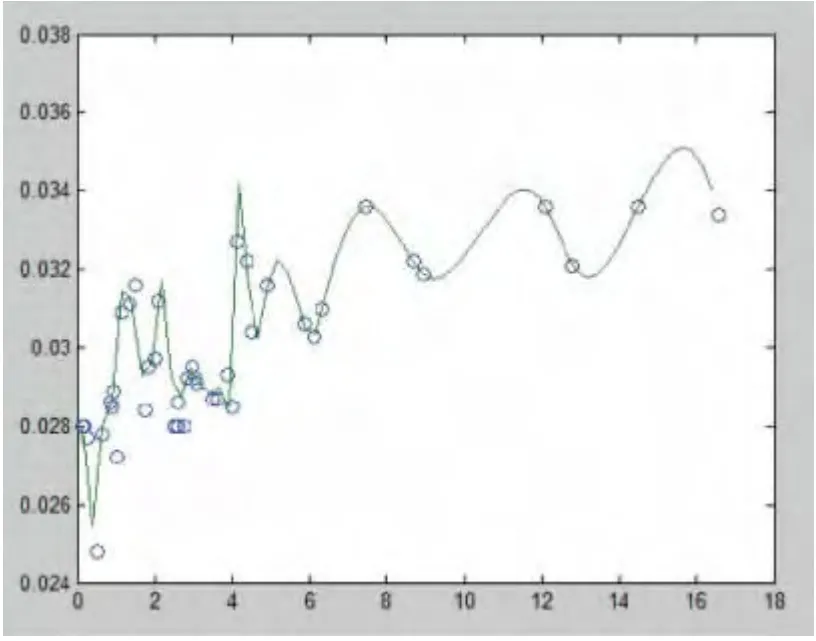

得到曲线图:

图一 交易所国债利率期限结构拟合图

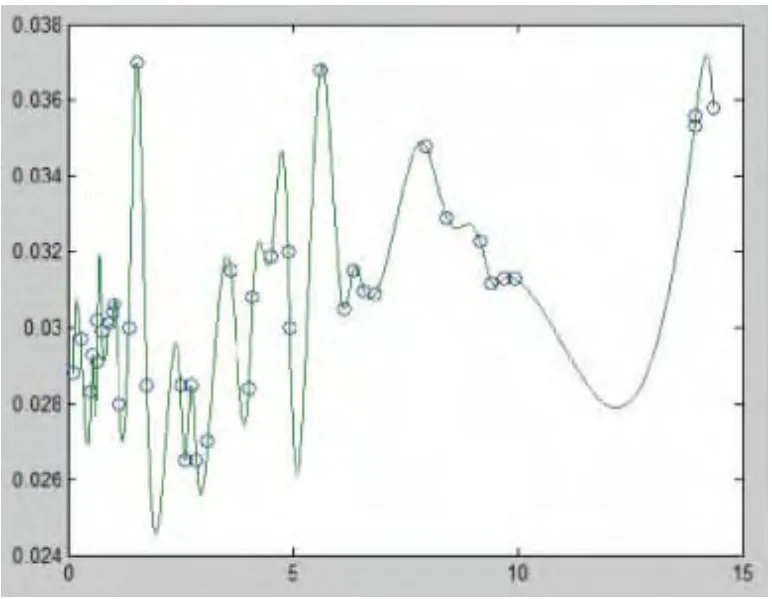

2.银行间国债利率期限结构拟合。在Matlab 软件中输入如下指令:

得到曲线图:

图二 银行间国债利率期限结构拟合图

(四)拟合结果分析

由图一可以看出:交易所国债市场利率期限结构整体上呈向上倾斜曲线;由图二可以看出:而银行间国债市场利率期限结构大体呈水平震荡,略微上扬,且振幅很大,较无规律。对比图一图二可以看出:虽然曲线中有些地方相交或重合,但观察看来多有可能只是两曲线震荡造成的偶尔相交,这种相交并无规律可循。若在一个合理统一的市场条件中,两场的利率期限结构不应有太大差异。而由上文拟合出的曲线来看,二者均呈现出波动较大的特征,同涨同跌和背离现象同时存在。

这种现象产生的原因可能是由于:

1.选取的模型对于解释利率期限结构不够适合。采取什么数学方法更适合拟合我国的国债收益曲线,一直存在争议,甚至银行间和交易所两个市场都有可能适用不同的数学方法。所以本文选取的三次样条差值函数是否适用是一个影响本文曲线拟合结果的问题。

2.数据问题。缺失、分布不均衡,由于我国国债市场上的国债交易不够活跃,以及长期国债的数量过少,造成了本文选取数据时数据量不大,尤其是在长期,数据断档严重;选取不够细致规范,没能排除一些干扰较大的点,也忽略了债券交易市场上价格波动的影响。

3.本文作者对于数学方法的掌握能力和数据的采集处理能力有限,不能更有效地运用,也会对利率期限结构的拟合产生一定负面影响。

五、问题及改善

通过上文的拟合和分析,我们可以得出的问题及解决意见如下:

(一)国债期限品种仍显不足,且结构不尽合理

在本文的数据中,有相当大一部分国债是跨市场国债,可以说是为统一两场而迈出的一大步,这充分说明了统一发行市场已具备了一定的可接受性和可操作性。而04 年以后我国陆续出现的基准国债也在努力使国债发行品种标准化、系列化,发行时间规律化。但由取得的数据情况看,我国国债期限断档现象依然存在,尤其是长期国债缺失更是严重。且两场利率期限结构仍呈现出的无规律差异,并未因为基准利率国债的发行而出现明显变化。可见国债市场的发行和统一进展还不足够。

解决方法:增加不同期限的国债品种,满足不同投资者的需求。发行原则是在条件具备的情况下发行短期国债,适度发展中期国债,增加发行长期国债并努力使国债发行品种系列化、标准化,发行时间规律化。

(二)证券托管割裂,不利于债券在各市场中自由流动

在统一的债券市场里进行债券交易的参与者,应该能在遵守市场交易规则的前提下,根据自己的交易策略,自主的选择交易方式和交易场所,在不同的交易场所之间资金可以自由的流动。但是,目前我国债券市场存在着比较严重的分割。交易者不能自由选择是在银行间市场还是交易所市场进行交易,市场资金也难以在这两个市场之间自由地流动。两个市场之间的分割使得交易者无法在两个市场之间进行套利,从而导致了两个市场之间利率期限结构不同的现象的产生。从两场具体的制度来看,转托管手续烦琐以及过高的费用不利于债券在两个市场之间自由流动。投资者即使发现两市场之间存在套利空间也无法进行快速的、低成本的套利活动,这就导致两个市场之间的利差不能马上消除,很难形成统一的利率期限结构。

解决方法:改革目前的托管结算制度,在统一国债登记托管系统,允许金融机构在两个市场之间进行套利活动,保证债券交易高效及时地低成本进行,以消除不同市场产生的国债价差,最终建立全国统一的国债流通市场。

[1]姚小义,王学坤.《论我国利率市场化进程中基准利率的选择》.湖南财经高等专科学校学报,2003.2.

[2]董奋义.《利率市场化过程中我国基准利率的选择与培育》.经济经纬,2006.4.

[3]杨文奇.《论我国国债发行利率对央行利率调整的预测作用》.金融研究,2004.3.

[4]曾华,祝开元.《我国国债市场化改革与市场基准利率》.东北大学学报(社会科学版),2006 年11 月,第8 卷第6 期.

[5]戴国强,梁福涛.《中国金融市场基准利率选择的经验分析》.世界经济,2006.4.

[6]徐小华.《中国国债市场利率期限结构研究》.上海交通大学安泰经济与管理学院,2007 年9 月.

[7]蒋竞.《我国利率市场化中基准利率的选择与培育》.西南交通大学学报(社会科学版),2007 年10 月,第8 卷第5 期.

[8]李和锋.《利率市场化条件下我国货币市场基准利率的选择问题研究》.西南财经大学,2007.

[9]伍鹤.《我国国债利率期限结构的比较研究》.西南财经大学,2007.

[10]许小勇,钟太勇.《三次样条插值函数的构造与Matlab 实现》.自动测量与控制,2006 年第25 卷第11 期.