我国货币政策利率传导机制的实证研究

2014-02-27 06:14:46张卫杰

实事求是 2014年2期

张卫杰

(中共启东市委党校 江苏 启东 226200)

我国货币政策利率传导机制的实证研究

张卫杰

(中共启东市委党校 江苏 启东 226200)

利率在货币政策的传导过程中发挥着重要的作用。本文根据利率传导机制,对1996~2012年我国的利率与投资之间的关系进行了实证研究,研究结果表明我国的货币政策利率传导机制并不畅通,我国利率对总需求的调节作用不是很明显。利率缺乏弹性是制约我国货币政策利率机制有效性的关键因素,利率的管制、利率的非弹性都使得市场供求信息不够准确,不能真正影响投资的决策,从而影响了货币政策利率传导机制效果的发挥。

利率传导机制 货币政策 格兰杰因果检验

一、引言

货币政策传导机制是指中央银行使用货币政策工具引起各中介目标的反应,并最终引起宏观经济指标变化的渠道和机理,是中介目标和最终目标之间的传导渠道。货币政策效果涉及的变量较多,各变量之间的关系更是纷繁复杂。一般来说,在市场经济条件下,货币政策主要是通过四条途径来起作用,即利率途径、非货币资产途径、信贷配给途径和汇率途径。本文将主要研究货币政策的利率传导机制的有效性。

现代的利率传导机制理论始于魏克赛尔的积累过程理论。魏克赛尔认为,中央银行实施货币政策以扩大或收缩货币供给量,必先增加或减少商业银行的准备金。而商业银行则根据其准备金的多少来调整利率,即在准备金过多时降低利率以扩张效用,又在准备金不足时则提高利率以收缩信用。凯恩斯继承了魏克赛尔的思想,进一步将其理论发展为生产的货币理论。凯恩斯认为:社会总产量或就业量取决于有效需求,有效需求由有效需求和消费需求决定,两者由边际消费倾向、资本边际效率和流动性偏好共同决定,当货币供给大于货币需求时,通过货币供求和债券市场使利率下降,从而当利率小于资本边际效率(投资收益率)时,刺激投资的增加,通过乘数作用,使得总需求和产出增加。同时,凯恩斯也认为这一传导机制的核心是流动性效应,即货币需求的利率弹性和投资的利率弹性。在凯恩斯理论基础之上,希克斯和汉森将货币和利率引入IS-LM模型,同时考虑金融市场与货币市场的同时均衡,即不考虑进出口的情况下,货币供给增加使得利率下降,从而促进投资、消费以及总支出的增加,最终扩大收入和就业水平。在此以后,又出现了一些著名的凯恩斯主义学家重新给利率传导机制以新的诠释,如托宾的Q理论、莫迪格里安尼的恒常收入效应。以上几个主要的利率传导机制都是基于人们的金融资产组合的调整。这就意味着,利率机制要发挥作用,就必须有各种发达的金融市场的支持。

国内学者根据我国的实际情况对上述利率传导机制进行了检验,得出了相似的结论,即我国的利率机制在货币政策的实施效果当中不够理想。刘莉君、岳意定通过格兰杰因果检验证明了货币政策通过市场利率传导机制不畅。[1]张辉通过向量自回归模型运用多个变量实证分析我国货币政策的利率传导,说明管制利率传导机制部分失效,随着市场的深入,利率传导机制将扮演越来越重要的角色。[2]王旭东、李丽萍根据利率传导机制的理论,对1996~2004年我国的利率与GDP之间的关系进行了实证分析,得出两者也存在因果关系的结论,并从结论出发分析了影响我国货币政策传导的因素。[3]

本文以现有的研究为基础,选取相关数据,检测我国利率机制传导途径对货币政策的传导是否有效。

二、货币政策利率传导机制效应的实证研究

我国利率传导机制的途径是利率r→投资I、消费C→国民收入Y,本文不对所有的环节进行分析,只选取利率与投资这一部分进行实证分析。

1、数据的选取。本节选择解释变量为一年期实际贷款利率,由一年期名义贷款利率的加权平均值减去当年的通货膨胀率得出,以RL代表;通货膨胀率以商品零售价格环比代替;被解释变量为全社会固定资产投资增长率,以I表示。由于我国从1996年起就开始实行利率市场化改革,因此本文以1996年作为样本数据的起点,区间为1996年至2012年。

表1:固定资产投资与贷款利率表

2.数据的单位根检验。对时间序列建立模型之间,首先要对数据的平稳性进行检验,防止出现伪回归的现象。本文采用ADF检验运用Eviews6.0,结果如下,从表中我们可以看出各变量ADF统计值均大于1%置信水平下的临界值,拒绝原假设,该序列为非平稳序列。

表2:固定资产投资增长率、实际贷款利率的单位根检验

对该数据作一阶差分,进行ADF检验结果如表所示:我们可以看到t-Statistic的值小于1%置信水平下的临界值,因此可以认为该变量均满足在1%的置信水平上一阶差分序列是平稳的。

表3:固定资产投资增长率及实际贷款利率一阶差分ADF单位根检验

3.协整检验。虽然各变量均为不平稳的一阶单整序列,但是各变量之间可能存在某种平稳的线性组合。因此我们需要进行协整检验。协整检验具体分为三个步骤:第一对判断数据平稳性,通过以上分析,我们已经看到两个序列均为一阶单整序列;第二对数据进行最小二乘估计,得出残差;第三对残差进行单位根检验,判断其是否平稳。

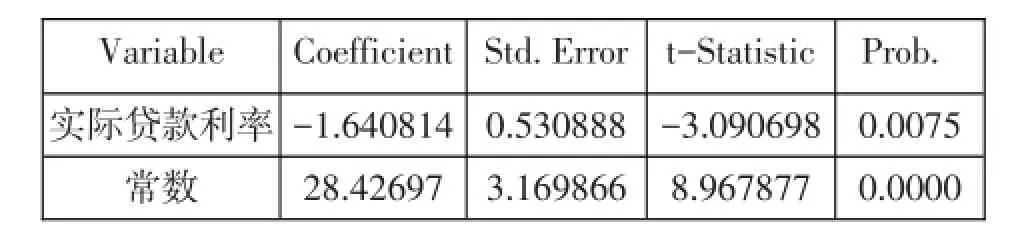

首先对实际贷款利率与固定资产投资增长率进行OSL回归,得到残差。回归出来常数项为28.42697,P值不是很大,回归的效果不是很好。说明利率与投资之间的关系并非很显著。

表4:实际贷款利率与固定资产投资增长率的回归分析

再利用Eviews对Resid进行单位根检验,即对Resid进行ADF检验,运行结果如图所示:我们可以看出统计T值小于1%的置信水平估计值,说明该残差在1%的置信水平上为平稳序列,也即利率与投资之间存在协整关系。

4.格兰杰因果检验。该检验方法为2003年诺贝尔经济学奖得主克莱夫·格兰杰(CliveW.J. Granger)所开创,用于分析经济变量之间的因果关系。在时间序列情形下,两个经济变量x、y之间的格兰杰因果关系定义为:若在包含了变量x、y的过去信息的条件下,对变量y的预测效果要优于只单独由y的过去信息对y进行的预测效果,即变量x有助于解释变量y的将来变化,则认为变量x是引致变量y的格兰杰原因。格兰杰因果关系检验假设了有关y和x每一变量的预测的信息全部包含在这些变量的时间序列之中。检验要求估计以下的回归:

其中自动扰动项u1t和u2t假定为不相关的。

式(1)假定当前y与y自身以及x的过去值有关,而式(2)对x也假定了类似的行为。

对式(1)而言,其零假设HO:α1=α2=…αq=0。

对式(2)而言,其零假设HO:δ1=δ2=…δs=0。

结果如图所示:此方程在1%的显著水平上,通过T检验,证明该方程的解释能力较强。拒绝原假设所犯错误的概率为0.3668,因此不能拒绝原假设,说明利率与投资之间的关系为利率不是投资变动的格兰杰原因,而0.0436概率较低,可以接受这一原假设,说明投资的变动却是利率变动的原因。

表6:固定资本投资增长率与实际贷款利率的格兰杰

由以上检验结果我们可知:投资增长率与实际利率呈负相关关系,实际利率上升1%,投资增长率下降1.6%,但是我国利率的投资效应一直比较弱,在中央银行建立初期,我国还是计划经济体制,政府管制利率,同时投资也受到政府严格管制。进入1996年以后我国实行利率市场化改革进程,出台了一系列的相关政策,使得宏观经济环境有所改善,利率对投资的影响力有所增强,但是还不是仍然起着绝对的相对作用,利率传导机制还有待进一步改善。

三、原因及结论

本文通过实证模型研究了我国货币政策的利率传导机制的有效性。研究结果表明我国的货币政策利率传导机制并不畅通,我国利率对总需求的调节作用不是很明显。利率缺乏弹性是制约我国货币政策利率机制有效性的关键因素,利率的管制、利率的非弹性都使得市场供求信息不够准确,不能真正影响投资的决策,从而影响了货币政策利率传导机制效果的发挥。“倒逼机制”、市场分割现象较为突出、市场参与主体结构不够合理、市场发育不够完善等都是影响我国利率传导机制的原因。[3]

货币政策工具是为达到利率目标服务的。实际上,利率体系中除了存贷款利率,还有同业拆借利率、央行票据利率、国债利率等等,货币市场上的利率基本上是由市场来决定的,市场化程度比较高,但是因为存贷款利率是管制的,所以货币市场利率向存贷款利率的传导机制会断裂,同时存贷款利率的水平控制也会制约货币市场利率的有效反应。

目前我国金融市场化改革虽然已经取得了一定的成果,银行同业拆解市场、债券回购市场也发展较为成熟,但是总体而言还不完善,规模相对较小,并且我国目前仍实行以计划利率为主的利率管理体制,因此利率传导机制作用的发挥受到一定的限制。所以我们要加强利率市场化改革的进度,完善金融市场、积极创新跨市交易品种、丰富金融市场投资者的类别、鼓励更多的参与主体增加市场的活跃度,扩大市场的交易规模。[4]另一个方面我们也要加强商业银行、普通公众对利率的感知度,让金融机构能够灵活准确反映出市场需求。注意加快发展利率衍生品,扩大市场参与主体,加快推动商业银行以利率互换、利率期权和利率期货等衍生品的交易,促进利率市场化改革的稳步前进。最后必须要加强中央银行货币政策的时效性,尽量及时出台相应的政策,确保经济的快速稳定发展。随着我国利率市场化改革的进行,利率传导机制将变得越来越重要。

[1] 刘莉君,岳意定,谭舒允.基于经济与社会两个维度的农村土地流转绩效评价指标体系构建[J].湖南科技大学学报,2010(06).

[2] 张辉.我国货币政策的汇率传导机制研究[J].经济学动态,2011(08).

[3] 王旭东.我国货币政策利率传导机制效果的实证检验[J].黑龙江对外经贸,2006(03).

[4] 孙明华.我国货币政策传导机制的实证分析[J].财经研究,2004(03).

编辑:张新友

F822.0

A

10.3969/j.issn.1003-4641.2014.02.11

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

小学科学(学生版)(2019年10期)2019-11-16 08:55:04

中国外汇(2019年22期)2019-05-21 03:14:50

中国环境监察(2017年5期)2017-10-23 05:26:48

电测与仪表(2016年14期)2016-04-11 12:34:22

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

卫生职业教育(2014年9期)2014-02-16 07:23:14