上市公司派发高额现金股利的原因分析——基于C公司的案例研究

2014-02-21 06:42吴金波

当代经济 2014年2期

○杨 柳 吴金波

(山东农业大学经济管理学院 山东 泰安 271018)

我国股票市场已经经过了22年的发展,虽然取得了长足的进步,但相对于成熟股市,还有许多问题亟待解决,其中,如何保护广大的中小股东的正当权益就是一个重要问题。C公司在2010年宣告分配了高额的现金股利,在2009年度我国上市公司降低给投资者现金股利分配的总体趋势中,它却实行着高额现金股利政策,具有相当的代表性,本文意在已有研究的前提下,运用相关财务理论对C公司发放现金股利现象进行分析。

一、公司简介

公司是以C公司塑料制品有限公司为主体,于2001年7月8日依法整体变更而来的股份有限公司。2007年1月24日“C公司”在深圳证券交易所挂牌上市。

1、公司股权形式

由公司官网披露的数据看,公司控制股股东河北沧州东塑集团股份有限公司持股比例超过一半,将近占53%,比所有其他股东持股比例之和还要高,拥有绝对的控制权。控制股股东公司持有C公司近53%股份,而实际控股人则拥有控制股公司40%的股份。以上阐述表明,公司的控制权掌握在内部人手里。

2、公司财务状况

根据公司的基本财务数据可以得到,在2008到2009两年间,C公司的总资产规模、股本金额和所有者权益均呈现上升趋势,但是公司的净利润、每股收益和净资产收益率却都在下滑。

二、研究的问题

1、派现情况

公司2009、2010年分红派息情况是:以公司股本总数(6875万股)为基数,向所有股东派发现金红利每股0.43元、0.4元,总派发现金股利金额是2956.25万元、2750万元。像C公司这样,公司经营并没有可圈可点之处,却实行高额现金股利政策的公司,这与由于激烈的市场竞争而实行不分配政策的大部分上市公司形成鲜明对比。

2、筹资情况

C公司发放现金股利的决策背景究竟如何?根据公司年报可以看到:公司2007年1月24日上市发行1800万股,发行价格10.16元/股,募集资金总额18288.00万元,扣除实际发行费用1471.00万元,实际募集资金16817.00万元。上市之后2006年度、2007年度分红总额5706.25万元。分红与筹资比为惊人的1∶3,也就是说公司筹资的三分之一都用来发放了现金股利。发放现金股利表明其缺乏投资机会,股票筹集资金的信号则相反,C公司一边派发高额的现金股利,一边又在进行借款和股票筹资。为什么C公司会做出这样矛盾的财务决策?

三、对现金股利是否向市场传递信号的实证分析

传统代理理论是指由于股东与经理之间存在信息不对称的现象,与公司经理相比,不参与管理的股东所拥有的公司信息是不完全的。在这种不对称信息的状态下,企业为了向中小股东和二级市场传递利好盈利信心,公司的管理者常常把股利政策作为一种向股东和市场传递有关企业持续盈利信息的信号。但是,派发现金股利是一种成本较高的股利政策,C公司为什么会选择这种成本高的方式,却不选择(比如说选择会计利润来传递)等其他一些成本较低的方式呢?我们运用S L M市场模型和曼—惠特尼U检验法对公司发放现金股利的市场反应进行考察。

1、数据来源

本文使用了2010年C公司的上市指数和股价数据,数据来源于该公司2009年年度报告、股东大会决议、分红派息实施公告整理和新浪财经的历史股价数据库。

2、研究设计

市场对股利信息发布反应有4个敏感时点。而其中,魏刚(1998)、何涛、陈晓(2001)认为信息含量最大的应该是年报公布日,因此,本研究选取年报公布日为事件基准日,取基准日前后各五个交易日的数据为研究区间,用于考察前述问题的结论。

本研究用S L M市场模型来进行验证,即:

R t=α+βRmt+εt

式中,Rt是C公司的股票价格在第t日的实际收益率;Rmt是深圳成份A股指数在第t日的实际收益率,实际收益率按股票当日收盘价与前一日的收盘价的差值再除以前一日的收盘价计算;α、β是回归参数;ε是随机误差项。

基本步骤:在SPSS软件中输入事件基准日前40天到前6天的股票价格数据(即2010年2月12到2010年3月16的数据)作为正常的市场表现,单击Analyze,选择Regression,再选择Linear。我们选择的置信度为95%,即显著水平为0.05,采用Enter:引入全部变量。输出数据如表1所示。

表1 Model Summaryb

表1中:相关系数R=0.861,判定系数R2=0.741,调整判定系数R2=0.729,估计值的标准误差为0.008449,拟合优度为0.729,拟合优度较好。

表2中:F=60.108,P=0.000,说明因变量C公司实际收益率与自量变之间深圳成份A股指数实际收益率有线性关系。

表2 ANOVAb

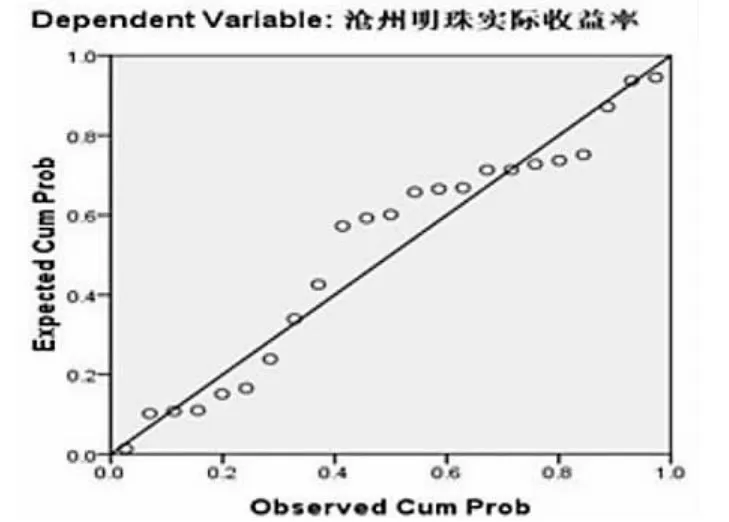

图1 标准化残差的正态概率图

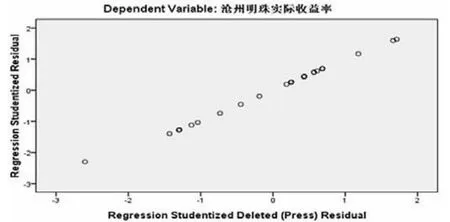

图2 散点图

表3 C公司历史交易

标准化残差的正态概率图用来判断一个变量的分布是否符合一个特定的检测分布。如果两分布基本相同,那么在P-P图中的点应该围绕在一条斜线的周围。由图1可见该模型有意义。

散点图可以判断模型的拟合效果。在残差图中,如果个点呈随机状,并绝大部分落在+2 σ范围内,说明该模型对于数据的拟合效果较好。具体如图2所示。

根据计算所得的α、β值(即α=0.003,β=0.646)及深圳成份A股指数在3月22日前后各5个交易日(即2010年3月17到3月27日)的实际收益率,可以计算出事件期间C公司每日的预期收益率。研究结果见表3。

3、研究假设及实证结果和分析

本研究采用曼-惠特尼U检验法对该公司年报公告前后各5个交易日的股价预期收益率与实际收益率进行比较。结果发现,预期收益率与实际收益率统计上没有显著性差异,说明我们所研究的C公司派发现金股利的事件中,股市对该公司派发的高额现金股利反应非常平淡,既没有热捧,也没有出现负面反应。

四、C公司派发高额现金股利的真正原因

一直以来,出于各种关系和难以言明的原因,上市公司被大股东与关联企业充当“提款机”的现象屡见不鲜,大股东和关联企业占用大量资金,使许多严重“失血”的上市公司陷入发展危机。原红旗(1998)的研究表明,我国证券市场中母公司占用上市公司资金的问题非常严重。

大股东转移资金的手段一般有两种:现金股利、关联交易。在中国发展还不太成熟的资本市场上,关联交易成为上市公司控股股东“掏空”上市公司,损害中小股东的常用手段(毕茜,2010;吕怀立,2010),国内许多学者也对控股股东通过关联购销交易、关联方并购重组、关联方担保等方式掏空上市公司进行了许多实证研究(李增泉等,2005;唐清泉等,2005;章卫东等,2010),而现金股利则利用财务分配方式对控制权私利进行攫取,这种输送方式对中小股东产生了不利影响,但由于相关法律还不完善,也不易进行干预或者惩罚。

由于C公司是由限售股股东拥有控制权,如公司与实际控股人之间的产权及控制关系图所示,河北沧州东塑集团股份有限公司作为第一大股东持有C公司近53%股份额,而实际控股人持有河北沧州东塑集团股份有限公司近40%股份额。由此,在2009年度和2008年度现金股利分配中,第一大股东河北沧州东塑集团股份有限公司分别得到1565万元和1455.85万元,实际控制人分别得到625万元和581.47万元。这样看来,现金股利成为第一大股东和实际控制人套取现金的工具。

五、建议

基于上述研究,本文建议,第一,立法。加强对中小股东权益保护的立法,抑制控制权私利输送行为,促进上市公司持续健康发展。第二,结构优化。改善上市公司股权结构,引入股东大会约束体制,明晰控股股东的各项责任义务,这些都是抑制控制权私利输送行为的重要措施。

[1]陈信元、陈冬华、时旭:公司治理与现金股利:基于佛山照明的案例研究[J].管理世界,2002(1).

[2]马曙光、黄志忠、薛云奎:股权分置、资金侵占与上市公司现金股利政策[J].会计研究,2005(9).

[3]邓建平、曾勇:上市公司家族控制与股利决策研究[J].管理世界,2005(7).

[4]伍利娜、高强、彭燕:中国上市公司“异常高派现”影响因素研究[J].经济科学,2008(1).

[5]袁天荣、苏红亮:上市公司超能力派现的实证研究[J].会计研究,2004(10).

[6]何涛、陈晓:现金股利能否提高企业的市场价值——1997—1999年上市公司会计年度报告期间的实证分析[J].金融研究,2010(8).

[7]唐国正:上市公司国有控制权协议转让的效率[J].金融学季刊,2009,1(1).

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01