上市公司财务造假手段及防范措施——以万福生科公司为例

2014-02-18 07:32:54郑晓敏金秋玲游珑玲

当代经济 2014年2期

○郑晓敏 金秋玲 游珑玲

(湖北经济学院法商学院 湖北 武汉 430205)

一、财务造假事件过程

万福生科最先被发现的造假行为是2012年半年报。在2012年半年度报告中,该公司虚增营业收入1.88亿元,虚增营业成本1.46亿元、虚增净利润4023.16万元,前述数据金额较大,且导致该公司2012年上半年财务报告盈亏方向发生变化,情节严重。因此万福生科被湖南省证监局立案调查,并在2012年11月23日被深交所公开谴责。

2013年3月2日公告称,经公司自查发现2008年至2011年定期报告财务数据存在虚假记载,初步自查结果如下。2008年至2011年累计虚增收入7.4亿元左右,虚增营业利润1.8亿元左右,虚增净利润1.6亿元左右。据万福生科招股说明书及2011年年报,2008—2011年,该公司净利润分别是2565.82万元、3956.39万元、5555.4万元和6026.86万元,四年内净利润总数为1.81亿元。可是其中有1.6亿元净利润是虚构的,实际上四年合计净利润数只有2000万元左右。

2013年5月10日证监会召开新闻通气会,专门通报万福生科涉嫌欺诈发行及相关中介机构违法违规案的行政处罚结果,除罚款外,并对相关责任人处以罚款及采取终身证券市场禁入措施。

二、造假手段分析

1、虚增收入

(1)虚增产品收入。万福生科收入造假集中在麦芽糊精、葡萄糖粉、麦芽糖浆等所谓稻米精深加工产品,以配合该公司在资本市场包装和炒作“稻米精深加工和循环经济模式”。

上述产品的毛利率也严重造假。从万福生科中报更正数据可以看出,葡萄糖粉、麦芽糖浆、蛋白粉的实际毛利率为5.75%、10.88%、14.07%,而此前造假中报的毛利率高达22.08%、21.84%、25.99%。

(2)虚构客户。客户一:东莞樟木头华源粮油经营部。2008年和2009年,万福生科向该客户销售950万元和1191万元大米,在前五名客户中排名第四;2010年“华源粮油经营部”从万福生科前五名客户消失,随后在2011年上半年重新出现,并以1056万元的销售额继续位列第四名客户,累计销售额3197万元。但经实地调查,华源粮油经营部是一家40平方米的米铺,自2007年以后,就与万福生科停止交易往来。这意味着,万福生科招股书所披露的有关华源粮油经营部的销售情况涉嫌虚假陈述和虚增收入。

表1 万福生科2012年主要产品报告销售收入与实际销售额情况 (单位:万元)

客户二:湖北省傻牛食品厂。傻牛食品厂是向万福生科采购麦芽糖浆的主要客户之一。但经实地调查,该厂已停产达数年之久,即使偶尔接受订单,所采购的麦芽糖浆也来自山东鲁洲集团,并非万福生科。但万福生科IPO招股书中,2008年其向傻牛食品厂销售金额1078万元,2011年上半年向傻牛销售1100万元。已基本停产的企业,如何采购以千万元计算的麦芽糖浆?

客户三:津市市中意糖果有限公司。根据万福生科的招股说明书,公司2008—2010年向大客户中意糖果的麦芽糖浆的销售额分别为2307.06万元、2189.14万元、3102.67万元。据专业人士提供的糖果生产合理使用麦芽糖浆比例测算,中意糖果2010年的麦芽糖浆合理耗用量仅为4300吨,但万福生科对其麦芽糖浆的销售则高达11620.49吨,为其合理用量的2.7倍,因此这一销售额是否真实非常值得怀疑。

(3)虚构合同。编制假合同目的,是让虚假业务看起来真实合理。伪造客户收入需要私刻客户假公章、编造销售假合同、虚开销售发票、编制银行单据、假出库单等一系列造假工序的配合,甚至要到税务部门为假收入纳税,才能让虚增销售收入看起来合理。

图1 万福生科在2011年财报中披露的与上述两家企业的“合同”

经过证实,这两家企业与万福生科早已无生意往来,采购合同又从何而来?

2、虚增资产

(1)预付账款。万福生科选择了更聪明的做法,利用预付账款虚增资产。万福生科上市前预付账款的2011年半年报只有2000多万元;上市后该科目余额才迅速上升,2011年末就达到1.2亿元,这里面有近亿元是预付设备款,对于刚上市公司,预付设备款较多也属正常,预付采购款直至2011年末仍很少。2012年8月时,高达2亿多元,出现了明显异常,而且据后来调查,2012年半年报更正前的“预付账款”中预付第一大自然人客户童大全1002.71万元,但后来证实客户童大全为万福生科的粮食经纪人,并非工程与设备供应商,可见公司确有利用“预付账款”虚增资产的行为。

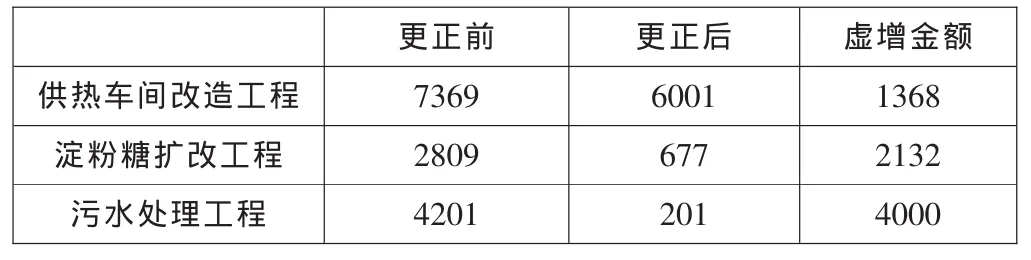

(2)在建工程。2012年上半年,万福生科的在建工程在没有项目转入固定资产的情况下,账面余额从8675万元增加至1.80亿元,增加了8323万元,但是,公司购建固定资产、无形资产和其他长期资产支付的现金只有5883万元。据此可以猜测预付工程款减少或者应付工程款增加。问题就在于报表中的数据却是预付账款增加了2632万元,应付账款增加金额只有区区379万元。

表2 万福生科2012半年报更正前后在建工程项目情况 (单位:万元)

表3 万福生科部分在建工程项目工程进度

从表3可以看出,淀粉糖扩改工程存在明显疑点,在投资金额增长了12.5倍后,工程进度反而大大减缓。

3、不披露重大事项

2012年上半年万福生科募投项目“循环经济型稻米精深加工生产线项目”因技改出现长时间停产,其中普米生产线累计停产123天;精米生产线累计停产81天;淀粉糖生产线累计停产68天,停产对万福生科业务造成重大影响,但万福生科对该重大事项未及时履行临时报告义务,也未在半年度报告中披露。

4、虚构假象

在这次造假过程中万福生科吸取了胜景山河财务造假被揭穿的教训,在上市前拼命在各大超市铺货,以制造“销售兴旺”的虚幻景象。在上市期间,为冲业绩,万福生科在常德各大超市到处摆卖陬福牌大米,股票成功上市后,常德的大小超市一粒陬福牌大米都看不到。”

三、思考与启示

1、加强上市公司应内部管理

内部管理在公司治理中处于关键地位,上市公司需要建立一个良好的内部管理体系。此次造假案件,暴露了该上市公司的许多问题:公司内部管理松散;没有完善的内控体系,财务总监形同虚设;财务人员违背职业道德。因此需要重塑财务管理流程,为企业建立最严格的财务管理体系,强化财务人员的内部控制和风险管理职能;重塑财务人员职业道德体系,建立新时期财务人员职业道德评估标准。

2、严明中介机构的责任

企业要上市,从最初的准备到上市后的规范运作信息披露,全过程都要有保荐机构的持续督导,相当于上市的第一把关人。企业的账目则要由会计师事务所一一检查和审验,律师事务所还要对上市所涉及的法律问题做出合理性的判断。然而,作为万福生科IPO事务的主要负责单位的中介机构的保荐机构平安证券和中磊会计师事务所并没有尽到应尽的责任。

在万福生科被湖南监管局立案稽查的前夕,保荐公司上市的平安证券还出具了对万福生科2012年1—6月规范运作情况的跟踪报告,而且在万福生科全面造假上市的过程中,平安证券一直保持“沉默”。如今,平安证券在接受媒体采访时却又以一种不知情的被蒙蔽的“受害者”身份出现。由此看来,平安证券所谓的督导只是流于形式而已,并没有尽到应尽的督导责任,甚至还想要以“旁观者”的身份推卸责任。

负责其IPO事务的中磊会计师事务所对其2008年1月1日至2011年6月30日的财务报表及附注进行了审计,并出具了标准无保留意见的审计报告。此外,中磊会计师事务所还是该公司2011年年报的审计机构。就在造假事件曝光以后,投资者开始怀疑相关签字人员是否在审计过程中尽职尽责,又是否保持了其独立性。

3、完善监管机制

“暂停3个月保荐机构资格,7665万元的罚金,设立了3亿元专项基金赔偿投资者损失。”因保荐项目万福生科财务造假,平安证券付了沉重的待见,并为此在投行界立了一根“新标杆”。平安证券不仅被证券会开除出了历史上最严厉的罚单,而且主动拿出了3亿元设立专项基金赔偿投资者损失,开创了国内资本市场保荐机构为造假垫付理赔的先河。平安证券付出的代价给投行带来了不小的震慑作用。这是证监会首次采取暂停保荐机构资格这一监管措施;传统对保荐机构实施的经济处罚是没一罚一,但这次是没一罚二,还把处罚范围由保荐代表人扩大至保荐机构负责人、项目协办人员。

深交所对万福生科数据造假迅速作出反应并进入处分程序。从监管层面而言,体现了证监会及交易所方面监管理念的进步,即在尊重投资者知情权前提下加快信息披露的及时性,以积极的监管方式提高市场透明度,稳定投资者市场预期。

但是万福生科30万罚金仅仅相当于其募资总额的1/1416。刑事处罚部分,只是将万福生科及两名涉嫌人员已送公安处理。而对龚永福及覃学军仅采取终身证券市场禁入措施,证监会宣布其并不触及终止上市的条件。我国对上市公司的处罚是以证券法的相关规定为依据,但这一法规多年没有修订,已跟不上形式的变化。《证券法》对于上市公司造假的处罚力度难以震慑非法行为。如果新《证券法》能够明确规定,对于粉饰财务数据得以上市的公司必须强制退市,并在“回吐”非法所得的基础上加以严惩,那么就不会给不法分子留下任何的幻想空间。

4、保护投资者利益

依据法律规定,在证监局对万福生科行政处罚后,符合以下买入或持有万福生科的股票的股民,在2012年9月14日或18日前(含当日)买入万福生科的股票,并在2012年9月14日或18日收盘时持有,以后卖出的价格就可以获得赔偿。无排场就无律师费用,前期所有交通、住宿等诉讼成本由律师自己承担。中小股民证券维权索赔的成本低,且十分便捷高效。保荐机构的“先偿后补”可以搁置复杂的责任认定和划分等问题,避免较长时间的司法程序。

但是由于补偿基金使用的范围有限,一批过早卖出万福生科而遭受损失的投资者依旧“补偿无门”,根据《证券法》和虚假陈述行为构成因果关系,即使是投资者自己起诉,也存在因果关系的确认的问题,对外体现的是补偿投资者的范围。过早卖出,如果早在虚假陈述之前卖出股票,按照目前的司法解释,无法确认因果关系。在补偿范围上,还有部分散户投资者无法受益。

证监会应该鼓励利用市场化机制,保护投资者合法权益,对市场违法主体主动现行赔偿投资者损失,持积极的支持态度。针对当前证券民事赔偿存在的周期长、成本高等不足,要继续探索多元化的纠纷解决机制和补偿机制,以市场化、法制化手段,强化资本约束、信誉约束和程序约束,最大限度地保护投资者合法权益。

[1]多行不义必自毙——万福生科“造假门”案例分析[DB/OL].道客巴巴,2013.

[2]日昇昌:经典案例:“万福生科”财务造假分析[DB/OL].新浪博客,2012.

猜你喜欢

检察风云(2025年1期)2025-01-22 00:00:00

当代作家(2023年3期)2023-04-23 01:58:26

保健与生活(2022年13期)2022-07-06 21:16:02

阅读(低年级)(2019年11期)2019-12-27 04:16:34

南风(2019年23期)2019-10-08 09:04:18

奥秘(2019年3期)2019-03-28 10:05:36

作文与考试·小学高年级版(2017年24期)2017-12-14 22:00:01

保健与生活(2017年5期)2017-04-14 07:45:59

华人时刊(2016年13期)2016-04-05 05:50:08

上海政法学院学报(2016年5期)2016-03-01 01:20:21