中国农村居民生产性固定资产财富效应研究

2014-02-18 06:20虞斌

统计与决策 2014年1期

虞 斌

(东南大学 经济管理学院,南京 211189)

0 引言

所谓财富效应是指居民资产的增加导致其消费支出随之增长的现象,增加农村居民消费是实现我国经济可持续发展面临的重大课题,促进农户家庭资产财富效应的发挥,是提高农村居民消费支出的重要途径。国内外学者关于财富效应问题的研究已经取得了丰富的成果,为本文的工作打下了扎实的理论基础。但是经过对相关文献的系统梳理,笔者发现既往的研究工作存在一些不足。第一,在分析对象上,国内外学者集中于检验城镇居民家庭,对农村居民家庭资产财富效应着力甚少,如张世伟,郝东阳(2011)[1]和樊潇彦,邱茵茵,袁志刚(2009)[2]等。第二,在资产品种上,国内外文献集中于股票和房地产的研究,如Carroll Christopher(2011)[3],Karl E Case(2011)[4]和王轶君,赵宇(2011)[5]等,对农村居民家庭生产性固定资产财富效应的研究尚未发现,而根据LC-PIH理论,农村居民家庭生产性固定资产由于可以直接用于生产,它的保持与增值,将直接促进永久性收入预期的形成,因此这类资产的财富效应更应受到重视。第三,国内外学者在考察财富效应时,均侧重总量估计,缺少结构分析,如资产总量增加分别对生存型消费与发展型消费的影响,以及第一、第二和第三产业固定资产增加对消费总量变化的影响分析,在财富效应研究中极少发现。

本文拟在前人研究的基础上,从家庭资产财富效应的角度,首先对中国农村居民家庭生产性固定资产的积累对其消费支出的影响进行总量分析,对比农村居民家庭生产性固定资产和银行储蓄、住宅资产的财富效应;其次对农村居民家庭生产性固定资产财富效应进行结构分析,分别检验农业、制造业和服务业固定资产的财富效应,并对生产性固定资产增加对生存型和发展型消费的促进作用进行对比。在此基础上,探讨农村居民家庭资产财富效应的制约因素,提出促进农村居民家庭资产财富效应发挥,进而增加农民消费的政策建议。

1 检验模型

根据Modigliani和Friedman的LC-PIH(生命周期与永久收入假设)理论,可推导财富效应的估计方程。剩余寿命为T个时期的人,其余生消费的总效用U可表示为:

其中δ为效用贴现率,C为消费。

因为余生总消费不超过初期的财富A0和未来收入的贴现值总和,所以其约束函数为:

其中r为资产贴现率,Y代表收入。基于动态最优化的贝尔曼方程求解该模型,得到(1)式效用最大化的一阶条件,即

假定效用函数为二次型,且资产与效用的贴现率相等,即r=δ,则(3)式变为

约束函数(2)式两边的期望相等,即

将(4)式代入(5)式,并令T→∞,可得

在(6)式的基础上进行简化,得到本文的计量模型:

(7)式中,Ct为t期消费,At为t期初家庭资产,Yt为t期收入,εt为误差项,α,β和γ为系数,其中β为待分析资产的边际消费倾向,即本文所要检验的财富效应。

2 农村居民家庭生产性固定资产财富效应检验

2.1 数据来源与处理说明

以下计算过程中的各地区农村居民人均消费支出、人均纯收入、人均住宅面积和单位面积价值以及农村居民家庭户均生产性固定资产价值来自《中国统计年鉴》,各地区农村居民人口数和户均人口数来自《中国人口与就业统计年鉴》,各地区农村居民银行储蓄存款余额来自《中国金融年鉴》。农村居民人均住宅价值等于人均住宅面积乘以单位住宅价值,人均储蓄存款等于各地区农村居民储蓄存款余额除以相应地区农村居民人口数,人均生产性固定资产价值等于户均值除以户均人口数。面板数据的时间跨度为2000~2010年,样本个体为除港澳台之外的中国境内31个省、自治区和直辖市。由于金融年鉴中未公布西藏的农户储蓄存款,为便于比较,故进行总量分析时的样本个体不含西藏自治区。

2.2 总量分析

2.2.1 农村居民家庭生产性固定资产、银行储蓄及住宅资产的财富效应比较

首先进行总量分析,基于2000~2010年之间除西藏外各地区农村居民的面板数据,分析中国农村居民家庭人均消费支出与人均生产性固定资产与人均收入的关系,并与人均储蓄存款与住宅价值的财富效应进行对比。

考虑到各种资产价值之间可能的多重共线性,本节将自变量分四种组合,即把每种资产单独与收入作为自变量和将三种资产和收入共同作为自变量,采用个体固定效应模型,计算结果见表1。

表1 各地区农村居民人均生产性固定资产与银行存款余额及住宅资产财富效应

表1的估计结果显示,农村居民银行储蓄存款和住宅资产的财富效应在各种自变量组合之下均不能显著异于零,显示这两类资产的增加均不能对消费支出的变动发生影响,而生产性固定资产存在统计性质十分显著的财富效应,说明这类资产的增加可以明显地促进农村居民的消费。

2.2.2 总量分析计量结果解释

经过改革开放以来的多年积累,中国农村居民家庭资产日趋殷实,本文统计样本期间的2000~2010年,农村居民家庭人均住宅价值从4652元增加到13349元,人均存款余额从1528元增加到8803元,人均生产性固定资产价值从1114元增加到2710元,分别增加了1.87倍,4.76倍和1.43倍。

统计数据显示农村居民家庭三大资产中,不论是价值总量还是增加幅度,生产性固定资产都远低于银行存款余额和住宅资产价值,为何后两者均未对农村居民消费产生正向的促进作用,而生产性固定资产却显示出统计性质十分显著的财富效应?

究其原因,首先在于现行社会保障体系的缺陷抑制了农村居民储蓄资产财富效应的发挥。微薄的养老保险尚未缓解农村居民的养老之忧,新型农村合作医疗制度远未满足农村居民的医疗需求。面对未来的不确定性,杯水车薪的养老保险和医疗保障无法使农民产生乐观性预期,虽然储蓄资产具有三大资产中最大的流动性,但是积谷防饥、未雨绸缪的预防性储蓄动机使其难以发挥促进消费的财富效应。

其次,农村地区土地制度与居住环境使农民住宅资产财富效应无从体现。一方面,我国农村地区实行的宅基地制度侧重对农民的福利和保障,农村基层政府批给宅基地,由农民自己建设住房,其房屋用于自住,不允许市场化的自由买卖,导致宅基地只有使用功能而无资产功能。另一方面,由于农村地区经济发展水平的制约,农村居民住房在样式、材料、质量、设施等方面与城镇相比还存在较大差距,而且居住分散,周边生活环境的便利性较差,导致农村居民住宅出租困难,所以尽管住宅资产在三大资产中比例最高,但其财富效应无从发挥。

第三,生产性固定资产积累导致的永久性收入预期产生了明显的财富效应。根据LC-PIH理论,居民消费支出主要受其永久性收入的影响,《中国统计年鉴》的数据表明,中国农村居民家庭的最主要收入是经营性收入,而生产性固定资产正是中国农村居民家庭最主要的永久收入来源。经过多年的积累,中国农村居民家庭生产性固定资产日渐丰厚,虽然其总量占三大资产价值总和的比例较低,但由于这类资产构成了农村居民主要收入的直接来源,因此它的增加使得农村居民的永久性收入预期不断增强,从而表现出统计性质十分显著的财富效应。

2.3 结构分析

中国农村居民生产性固定资产财富效应的结构分析包括两个方面,首先是资产结构分析,即不同类型的生产性固定资产财富效应分析,分别计量第一、第二和第三产业固定资产增加对消费总支出的影响;其次是消费结构分析,检验生产性固定资产总量增加对农村居民生存型和发展型消费的促进作用。

2.3.1 农村居民生产性固定资产财富效应的资产结构分析

(1)农村居民第一、第二和第三产业固定资产财富效应比较

根据国家统计局编撰的《中国统计年鉴》中农村住户抽样调查对农户生产性固定资产的统计口径,本节所指第一产业为农业,第二产业为工业和建筑业,第三产业为交通运输及邮电业、批发零售贸易及餐饮业、社会服务业及文教卫生业等。

以2000~2010年间31个省、自治区和直辖市农村居民为统计样本,人均消费支出为被解释变量,第一、二、三产业固定资产价值和人均收入为解释变量构成面板数据,采用个体固定效应模型,测定各产业固定资产价值增加对农村居民消费的影响。为避免可能的多重共线性,仍将人均各类产业固定资产价值分别与人均纯收入一起作为解释变量,构成3个计量模型,检验结果见如表2。

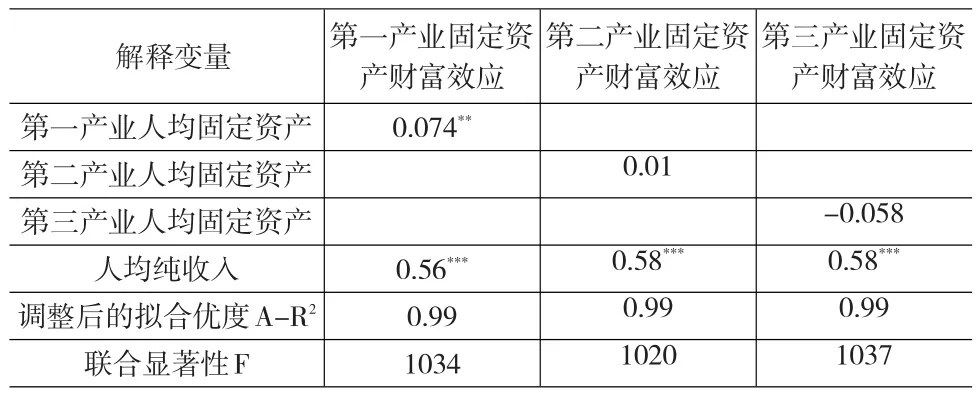

表2 各地区农村居民生产性固定资产财富效应的资产结构分析

表2的计量结果显示,农村居民家庭三类生产性固定资产中,只有第一产业固定资产表现出统计性质显著的财富效应,第一产业固定资产每增加1元,带动其消费支出增加0.074元,而第二和第三产业固定资产的增加对消费支出的增加无促进作用。

(2)资产结构计量结果解释

按照经济发展的规律,农村产业结构升级的内容,包含农村产业结构的高度化过程,即由第一产业占优向第二、第三产业占优逐渐转化。2000~2010年,我国农村居民人均生产性固定资产价值从1114元增加到2710元。

2000~2010年间,我国农村居民家庭第一产业固定资产居于绝对多数,基本保持在70%以上,第三产业固定资产占20%左右,第二产业固定资产不到10%。说明现阶段我国农村居民家庭固定资产的积累与分布仍然处于产业结构演变的较低阶段,比例较低的第二和第三产业固定资产难以产生足够的永久性收入预期,无法体现出显著的财富效应。根据国家统计局农村住户抽样调查数据,现阶段我国农村居民家庭一半以上收入来自生产经营活动,而生产经营活动主要为农业生产,因此第一产业固定资产的增加无疑增强了农民的永久性收入预期,从而产生了统计性质显著的财富效应。

2.3.2 农村居民生产性固定资产财富效应的消费结构分析

(1)生存型和发展型消费财富效应比较

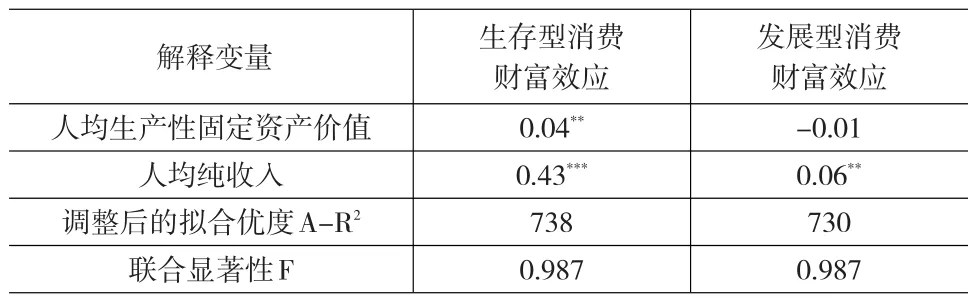

本节所指生存型消费,包含食品、衣着和居住等满足人们较低层次生存需要的消费,发展型消费是指文教娱乐、医疗保健、家庭设施等较高层次享乐需要的消费。仍以2000~2010年间各地区农村居民家庭为统计样本,以人均生产性固定资产和纯收入为解释变量,分别以人均生存型消费和发展型消费支出为被解释变量,采用个体固定效应模型,检验生产性固定资产对两类消费支出的影响。计量结果如表3所示。

表3 各地区农村居民生产性固定资产财富效应的消费结构分析

表3的计算结果显示,农村居民生产性固定资产的增加,对农民生存型消费有较为明显的财富效应,而对发展型消费未能产生促进作用。值得注意的是,此处人均纯收入对发展型消费的带动作用不仅远逊于对生存型消费的带动作用,而且大大低于此前所有检验结果中收入的边际消费倾向。

(2)消费结构计量结果解释

随着国民经济的发展,我国农村居民消费已由温饱水平步入小康阶段,消费总量增长与结构升级并行,其消费支出由生存型消费逐渐向发展型、享受型消费过渡。根据LC-PIH假设和消费经济学理论,居民消费总量的增加和消费结构的提升主要取决于收入的提高和资产的积累,近年来由于产业结构的调整,城镇本身存在的下岗与就业压力,限制了农民进城务工的渠道,而乡镇企业受制于规模、资金与技术,对农村剩余劳动力的吸纳能力相对有限,因此我国农村居民家庭一半以上的纯收入来自其经营性活动,这些经营活动主要是从事农业生产与销售,其物质基础正是本文所分析的农村居民家庭各类生产性固定资产,这些资产的的70%以上是农业用途资产。农业生产除了受到市场因素制约外,还面临较大的自然灾害风险,所以农民不仅增收困难,而且面临较大的不确定性。低水平的收入和较大的风险,导致农村居民只能主要满足其生存型消费,其收入增加对发展型消费的带动作用远逊于对生存型消费的影响(收入每增加1元,带动生存型消费0.43元,发展型消费0.06元),而生产性固定资产的增加,也只能带动生存型消费,对发展型消费的财富效应统计性质不显著。

3 结论与政策建议

3.1 研究结论

通过以上计算和分析可以得到本文的主要研究结论:首先,农村居民家庭银行储蓄和住宅资产的增加未能促进其消费支出的增长,而其生产性固定资产的增加具有统计性质十分显著的财富效应;其次,农村居民家庭第一产业固定资产的增加具有显著的财富效应,第二、第三产业固定资产的增加没有促进农村居民消费;第三,农村居民家庭生产性固定资产的财富效应主要体现为对其生存型消费的促进作用,对其发展型消费没有起到正向促进作用。

3.2 政策建议

受制于相对薄弱的农村社保体系和相对滞后的农村城镇化进程,农村居民家庭银行储蓄和住宅资产财富效应的发挥,短时间内难以获得较大改观,而生产性固定资产作为农村居民的主要收入来源,它的规模扩大与结构升级,将可明显地提升农民的乐观预期和消费信心,促进其消费支出的增加。有鉴于此,本文认为应当直接对农村居民家庭生产性固定资产投资进行财政与金融支持。

我国政府以往对农业的支持主要着力于农村基础设施建设与农产品收购的价格保护,但前者着眼于长远效应,短期内难以改善农户消费,后者在实践中对农户增收作用有限,现阶段我国农村居民已经具备一定的市场经验与风险意识,其经营行为日趋理性,如果直接对农户生产性固定资产投资进行财政与金融支持,将可使得相对过剩的资金与农村剩余劳动力资源得到更加合理的配置。

对农户生产性固定资产的投资应紧密结合我国农业结构调整的总体战略,侧重集约化与技术含量高的特色农业、水产养殖和畜牧业的投资,同时应根据各地区具体情况,制定差别化的财政与金融政策,引导和激励农户进行固定资产结构升级,对第二、第三产业固定资产进行适销对路的投资,同时应合理规划,统筹布局,实现一定区域内的规模经营,避免农户投资的低水平重复导致的闲置浪费,从而真正强化农户增产增收的自我造血机能,切实改善农户的永久性收入预期,发挥财富效应,增强消费能力,提升消费结构,全面推动我国广大农村地区的小康社会建设。

[1]张世伟,郝东阳.家庭资产与城镇居民消费行为实证研究[J].求索,2011,(7).

[2]樊潇彦,邱茵茵,袁志刚.上海居民消费的财富效应研究[J].复旦学报(社会科学版),2009,(5).

[3]Carroll Christopher D,Misuzu Otsuka,Jirka Slacalek.How Large is the Housing Wealth Effect?A New Approach[J].Journal of Money,Credit and Banking,2011,43(1).

[4]Karl E Case,John M Quigley,Robert J Shiller.Wealth Effects Revisited:1978~2009[C].NBER Working Paper No.16848,National Bureau of Economic Research,Massachusetts,the United States,2011.

[5]王轶君,赵宇.房地产价格的财富效应研究——基于中国1996~2010年的经验证据[J].经济问题,2011,(5).

猜你喜欢

当代陕西(2022年6期)2022-04-19

大众投资指南(2020年11期)2020-06-03

红楼梦学刊(2020年3期)2020-02-06

文萃报·周五版(2019年32期)2019-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财讯(2018年15期)2018-05-14

软科学(2015年12期)2016-03-29

当代经济研究(2013年12期)2014-02-25