2013年银行理财收益率黑榜

2014-02-17 04:02刘媛媛

消费者报道 2014年1期

刘媛媛

来自第三方的统计数据显示,在刚刚过去的2013年,招商、广发两大银行并未交出令消费者满意的答卷。

随着各大银行到期理财产品收益率的陆续公布,那些此前吹得天花乱坠的理财产品逐渐露出真面目。虽然理论上理财投资总是存在风险的不可控性,但各大银行的理财经理们在推销产品之初,却并非如此强调。

来自第三方的统计数据显示,在刚刚过去的2013年,招商、广发两大银行并未交出令消费者满意的答卷。

112款产品不靠谱

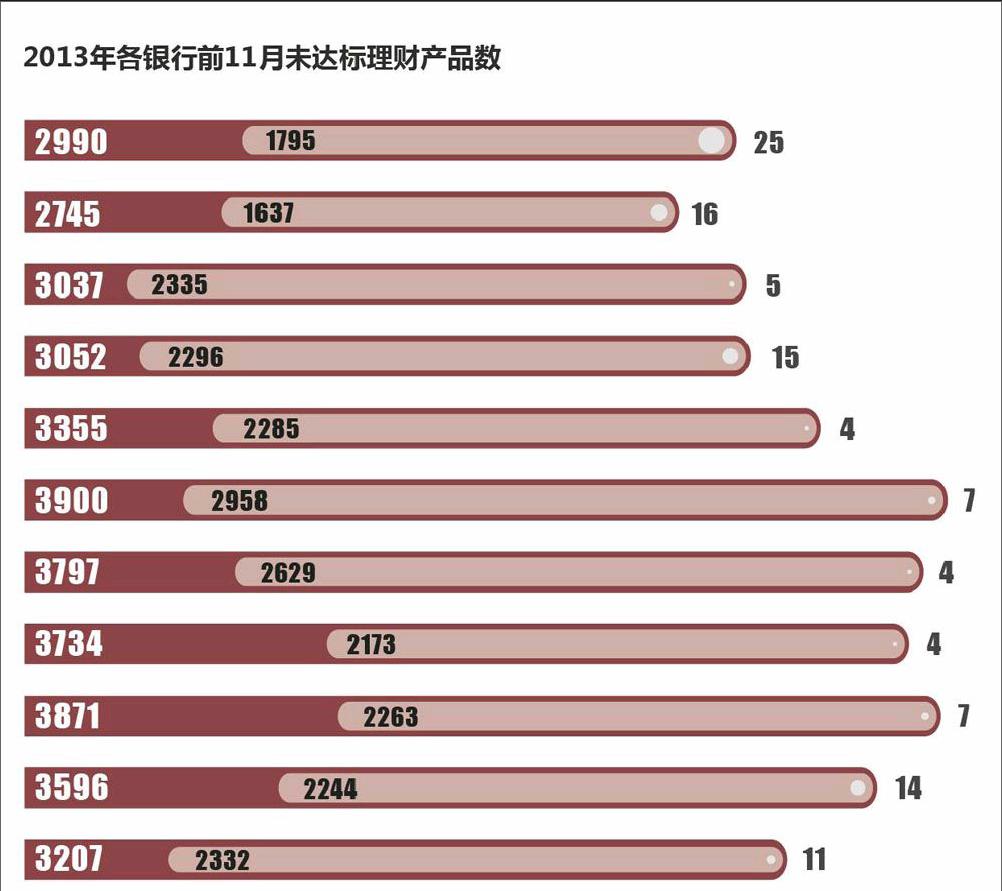

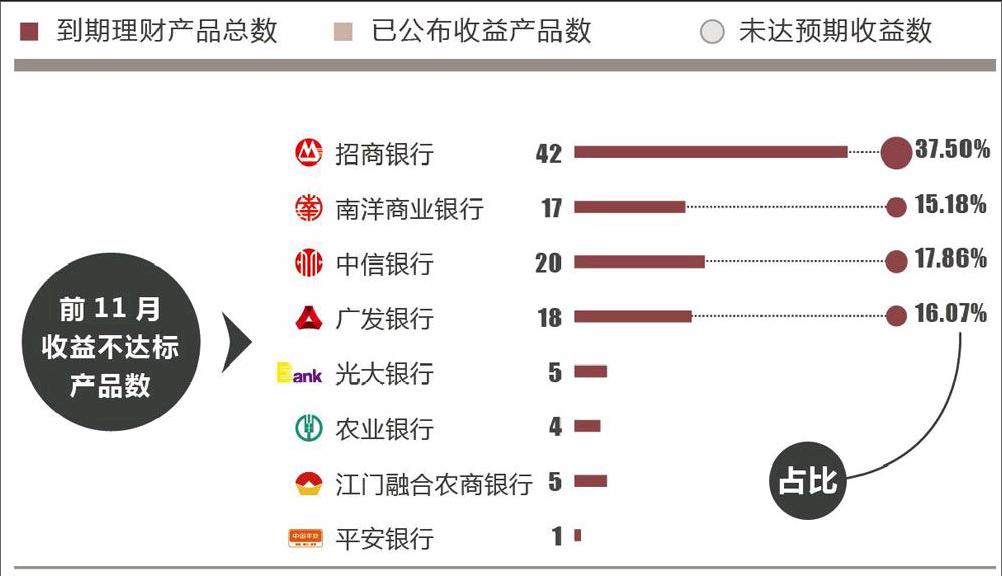

国内财富管理服务机构普益财富的数据显示,2013年前11个月,国内银行共发行(已到期)37284款理财产品。从24947款已公布收益情况的产品来看,共有112款理财产品未达预期收益率,占总产品数的0.45%。

登上年度理财收益“黑”榜的共有8家银行,其中6家为股份制商业银行。其中,招商银行共有42款理财产品未达预期,并以占比37.5%的“优势”成为“黑”榜冠军(如图)。

紧随其后的是广发银行,该行2013年前11月共有20款理财产品收益未达到预期,占总不达标产品的17.8%。 其它被列入收益“黑”榜的银行,按占比份额大小依次为:中信银行(16.07%)、南洋商业银行(15.18%)、光大银行(4.46%)和平安银行(4.46%)。

“国内银行近几年频繁发行高风险理财产品或许与投资者愈发激进的投资需求有关。”上海璞银财富总经理潘祖新对《消费者报道》记者表示。不过,他并不认为招商银行的结构型理财产品能完全代表其全部的收益情况。

而在国有银行中,农业银行则以3.57%份额被圈入未达标产品黑榜。江门融合农商银行则因一款产品未达标,成为唯一入榜的城商银行。

不可否认,在激烈的竞争环境中,银行近几年在理财产品发行上表现颇为激进。而在广发银行一名不愿透露姓名的理财顾问看来,“随着银行资管计划的推进,这种理财收益不靠谱的情况或许会有所转变。”

招行屡推“金融海洛因”

未来如何不得而知,现实却是那些年度不靠谱理财产品正逐一呈现。

招商银行未达标的产品均为“焦点联动”系列,而广发银行频繁未达标的产品分别为“薪加薪”和“物华天宝”系列。继广发银行“8%预期收益”的理财神话被击碎之后,招商银行这款“预期收益12%、保底收益4.8%”的理财产品随即成为众矢之的。

也正因为这款曾让预期收益率“爆表”的理财产品屡次不达标,才直接把招商银行拽进了2013年理财收益不达标年度“黑”榜。

“5万理财本金虽然得以保全,不过实际收益却只有2.91%,预期收益缩水将近一半。”投资者温湘对《消费者报道》记者表示。她在今年7月听从理财经理的建议,购买了“焦点联动系列之黄金表现联动理财计划”产品。

而此前,已有一条标题为“招行八款理财产品巨亏”的消息在网络上不断流传。彼时,招行金融市场部负责人对此的解释是,10至11月到期的联动系列理财产品,在产品发行的判断上契合当时的市场形势,并且广为当时的客户认同。

“这显然是在有意强调其收益不达标的偶然性”,对此说法并不满意的温湘对《消费者报道》记者表示。

而这种“偶然性”,也确实未在年度数据中得到证实。据益普财富机构的研究报告显示,招行联动系列产品在2013年内已经10次上榜“月度理财收益黑名单”。这10次上榜,共涉及招商银行42款产品,并直接把招商银行推上了年度不达标预期收益产品的“冠军”宝座。

“外资银行的客户前些年也吃过同样的亏,按理说,现在的老百姓应该不会轻易上当了。”潘祖新则对《消费者报道》表示。

潘祖新所说的“亏”,是指2008年发生在结构型理财产品上的“零收益”危机。

据公开数据统计,2007至2008年期间,结构型理财产品曾几乎占据外资行理财产品的半壁江山。但08年金融危机过后,由于频繁给投资者造成巨额亏损而一度消失。自此,银监会对于该类产品的监管也更加警惕,2013年8月30日发布的《银行业消费者权益保护工作指引》则明令禁止对该类衍生金融品的推销。

据了解,招商银行未达标的42款产品均来自结构型理财产品。

“与一般性理财产品不同,结构型理财产品利用金融衍生品为投资者博取高收益。而跟结构型理财产品挂钩的资产标的很多,并设有一定的条件。只有当条件相符时,投资者才能获得预期回报。”招商银行广州盈隆广场分行陆姓理财经理对《消费者报道》记者表示。而在这42款未达标的联动系列理财产品中,24款产品与黄金挂钩,15款与汇率挂钩。

同时,这种被外资银行称为“金融海洛因”的结构型理财产品,却在招行近期进行的理财产品“大换血”中,少有地给予保留。

“结构型理财产品的高收益与高风险并存,是众所周知的道理。利用对这两类标的吸引客户,对于银行来说,可以毫无风险地赚取手续费,却对普通投资者相当不负责任。”浦发银行一位不愿透露姓名的张姓理财经理对《消费者报道》记者表示。

因此,在业内人士看来,收益不达标“不能归因于挂钩黄金或汇率博得高收益的难度更大”。

“这类产品结构复杂。而往往看不懂的地方就意味着风险,并且监管的风险防范效果也很难见效。最好的方法就是,投资者不要冲着高收益轻易尝试结构型理财产品。”一位不愿透露姓名的银行理财产品设计人士告诉《消费者报道》记者。

消费者呼吁收益全公开

不过,相比敢“自曝家丑”的招商银行、广发银行而言,仍有许多银行在自家产品的实际收益率上遮遮掩掩。

普益财富数据显示,除了已公布收益的24947款理财产品外,还有12337款产品未公布收益,占2013年前11月总发行37284款产品的33%。

“是否会因为收益情况不如意而刻意隐瞒收益情况?”投资经验不足半年的陆银(化名)发出质疑。金融产品的透明度一直为消费者所诟病,这三成未公布收益情况的产品实际收益情况究竟如何,投资者不得而知。

“银行往往为了减少麻烦,在信息披露上都十分保守,能不披露就尽量不披露。虽然理财产品的过往收益不能完全说明未来业绩,但消费者在2014年选择理财产品时,需要注意避免那些在过去一年信息发布太过保守的银行。”一位不愿具名的业内人士对《消费者报道》记者表示。endprint

猜你喜欢

西部论丛(2020年8期)2020-08-31

山东体育学院学报(2018年2期)2018-10-29

商周刊(2017年8期)2017-08-22

商周刊(2017年7期)2017-08-22

江苏理工学院学报(2017年3期)2017-05-30

证券市场周刊(2017年14期)2017-05-23

电子技术与软件工程(2017年4期)2017-03-27

现代苏州(2017年5期)2017-03-13

现代苏州(2017年1期)2017-01-18

投资者报(2014年26期)2014-07-31