会计计量对企业收益的影响分析

2014-02-15 05:54:36张靖

山东工会论坛 2014年2期

张靖

(山东管理学院,山东 济南 250100)

会计计量对企业收益的影响分析

张靖

(山东管理学院,山东 济南 250100)

会计计量是会计核算的核心问题,本文在对相关概念进行界定的基础上,分析了会计计量模式及计量方法对企业收益的影响,结果表明采用不同的计量模式或计量方法,企业收益的计量结果均存在差异,计量模式及计量方法的合理确定至关重要。

会计计量;计量模式;收益;计量方法

会计的灵魂在于会计计量,会计计量是会计核算的核心问题,是会计信息系统的核心职能,它对企业收益的影响是多方面的,本文仅对会计计量模式及计量方法对企业收益的影响加以分析。

一、相关概念简述

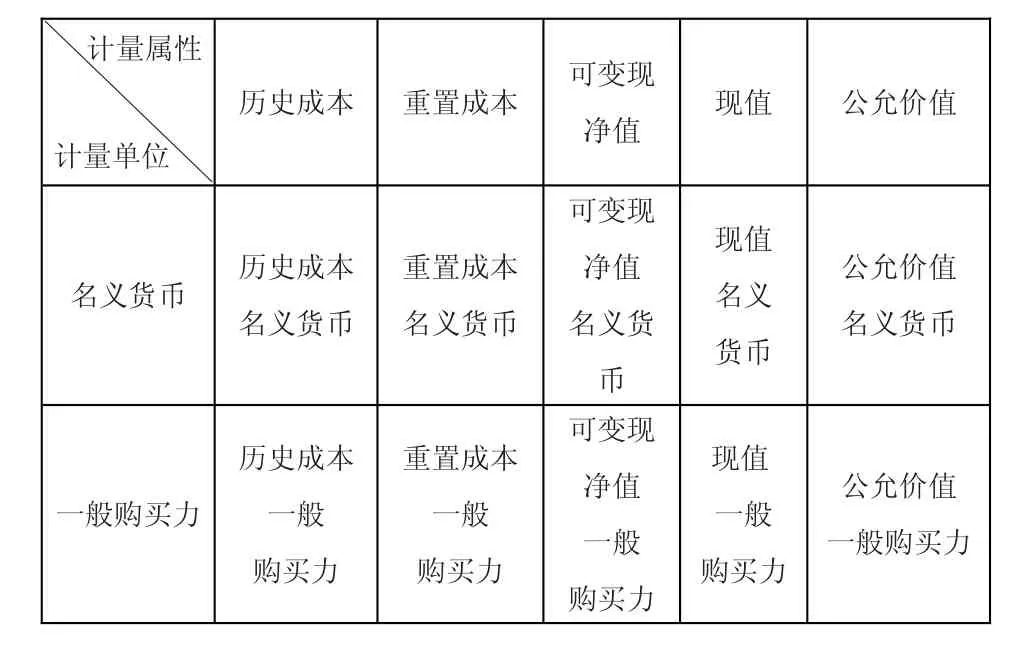

计量模式包括计量属性和计量单位两个方面的内容。计量属性是指被计量客体的特征或外在表现形式,反映了会计要素金额的确定基础,我国现行的《企业会计准则—基本准则》第四十二条明确规定了五种计量属性,包括历史成本、重置成本、可变现净值、现值和公允价值。计量单位一般包括名义货币单位和一般购买力单位两种,其中名义货币单位指各国主要流通货币的法定单位,如人民币、美元、欧元等。而一般购买力单位,是对名义货币单位的调整或变换形式,是按照一定时点的实际货币购买力换算后的计量单位,从而使不同时期的货币计量尺度保持在相同的计量基础上,是以购买力不变或相等的货币作为会计的计量单位。

收益也称利润或盈余,有经济学上的收益和会计学上的收益之分,本文所讲的收益是指会计学上的收益。依据现行会计准则,会计利润既包括企业的日常经营成果,也包括与企业的生产经营活动没有直接关系的非日常业绩,特别是公允价值的引入,使得会计利润把部分未实现的持有损益包含在内,逐渐接近经济利润,体现了全面收益观。

二、会计计量模式对企业收益的影响

(一)现行会计中存在的计量模式

将不同的计量属性与计量单位相互组合即构成

不同的计量模式,现将会计计量模式列示如下:

表一:会计计量模式表

(二)计量模式的选择对企业收益的影响分析

企业选择不同的计量模式,计算出的收益结果也将不同,下面通过四种计量属性为例来说明。

假定某企业年初购入一批商品,相关成本为400000元,年末全部售出,售价为600000元,年末这些商品的取得成本上升为500000元。已知这一年的一般物价指数为102.5,不考虑其他情况。分别采用上述四种计量模式得出的收益结果如下:

历史成本/名义货币计量模式下的收益为:600 000-400 000=200 000(元),即在该计量模式下,销售成本为400 000元,销售毛利为200 000元。

历史成本/一般购买力货币计量模式下的收益为:600000-400000×102.5%=190 000(元),即在该计量模式下,销售成本为400000×102.5%=410000(元),销售毛利为190000元。

重置成本/名义货币计量模式下的收益为:600 000-500000=100000(元),即在该计量模式下,销售成本为500000元,销售毛利为100000元。

重置成本/一般购买力货币计量模式下的收益为:600000-500000×102.5%=87500(元),即在该计量模式下,销售成本为500000×102.5%=512500(元),销售毛利为87500元。

可以看出,在不同的计量模式下,企业收益的计量结果各不相同。其中前两种计量模式都采用历史成本作为计量属性,但计量单位不同,采用名义货币比一般购买力货币计算出的收益多出200000-190 000=10000(元);后两种计量模式都采用重置成本作为计量属性,也是计量单位不同,这两种计量模式对收益的影响差额为100000-87500=12500(元),可见,在相同的计量属性下,计量单位会影响企业收益的计量。在货币的购买力基本不变或者变化不大的情况下,采用名义货币计量比较简单,也相对可靠,而不必采用一般购买力货币,会计实务中基本上还是采用名义货币作为计量单位;但是当货币购买力变化幅度较大时,采用名义货币计量的结果与企业真实收益相差甚远,这时可以考虑采用一般购买力货币作为计量单位。

再看相同的计量单位与不同的计量属性所构成的计量模式对企业收益的影响。在名义货币下,历史成本与重置成本对收益的影响差额为200 000-100000=100000(元),而在一般购买力货币下,历史成本与重置成本对企业收益的影响差额为190 000-87500=102500(元),可见,在相同的计量单位下,计量属性也对企业收益的计量结果产生影响。当物价基本不变或变化较小时,采用历史成本计量的结果与重置成本差别不大,而且历史成本具有其他计量属性无法替代的可靠性,在这种情况下,由历史成本构成的计量模式便具有较大的优势;但当物价变动很大时,采用历史成本计量的结果与企业现实情况的相关性比较差,此时以历史成本计量企业的费用,将低于为补偿或重置已消耗的成本,从而虚增收益,很容易使企业资本被侵蚀。

可见,会计计量模式通过计量属性与计量单位的不同组合对企业收益产生不同的影响,计量模式的合理确定至关重要。

三、会计计量方法对企业收益的影响

在计量模式及其他条件相同的情况下,计量方法的选择对企业收益也产生影响。本文以发出存货成本、固定资产折旧及坏账准备的计量方法对企业收益的影响为例进行分析。

(一)发出存货成本的计量方法对企业收益的影响分析

《企业会计准则—存货》第十四条明确规定:“企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。”

在物价变动的情况下,采用不同的计量方法计算得出的发出存货成本通常会存在差异,比如当物价上涨时,采用先进先出法计量的发出存货成本要低于采用加权平均法计量的结果,从而导致企业收益的不同,此时若选用先进先出法来计量发出存货的成本,会导致成本被低估,从而虚增企业利润。企业应当根据存货的流转方式、存货性质及企业在管理上的要求等实际情况来确定发出存货成本的计量方法,准确核算发出存货的成本,从而使企业收益的计量结果更符合实际。

(二)固定资产折旧的计量方法对企业收益的影响分析

固定资产折旧是固定资产成本(价值)的费用化过程,根据现行会计准则的规定,固定资产折旧的计量可采用年限平均法、工作量法、双倍余额递减法和年数总和法。采用何种方法来计量固定资产的折旧价值将直接影响固定资产在使用期内的折旧金额,进而影响不同时期的收益数额。其中,双倍余额递减法和年数总和法都属于加速折旧法,与年限平均法相比,加速折旧法在固定资产使用的前期多提折旧,后期少提,从而使企业前期的收益减少后期的收益增加。企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧计量方法。

(三)坏账准备的计量方法对企业收益影响分析

计提坏账准备有余额百分比法、账龄分析法、销货百分比法、个别认定法,采用不同的方法计算出的应计提准备数是不一样的,这意味着资产减值损失的计量结果在不同方法下是不同的,据此计算出的收益当然也会存在差异,即计提坏账准备方法的选择会影响企业的收益。

四、结论

综上所述,在会计计量过程中,计量模式、计量方法等的选择都将对企业收益产生一定的影响,因此,要使企业收益的计量结果接近企业的现实情况,就必须解决好会计计量问题。这就要求企业管理层在选择确定会计政策时应综合考虑各种因素,结合企业实际情况,采用合理的会计计量模式及计量方法来确定企业的收益,坚持资本保持理念,防止企业资本的侵蚀。

(责任编辑:胡忠任)

F233

A

2095—7416(2014)02—0093—02

2013-12-03

张靖(1984-),女,山东临沂人,管理学硕士,山东管理学院会计学院教师。

猜你喜欢

红领巾·萌芽(2022年10期)2022-11-24 06:04:00

红领巾·萌芽(2022年9期)2022-11-24 05:56:42

红领巾·萌芽(2022年6期)2022-06-27 07:15:56

今日农业(2020年20期)2020-12-15 15:53:19

环球时报(2020-10-29)2020-10-29 05:17:05

妇女之友(2015年11期)2016-04-15 07:26:46

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

环球企业家(2014年2期)2014-04-29 00:44:03

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50