股票收益率与投资者情绪动态关系的实证研究

2014-02-13 10:04:40龙俊炜

韶关学院学报 2014年5期

龙俊炜

(华南师范大学数学科学学院,广东广州510631)

股票收益率与投资者情绪动态关系的实证研究

龙俊炜

(华南师范大学数学科学学院,广东广州510631)

利用主成分方法构建投资者情绪指标,并建立SVAR模型通过脉冲响应函数对投资者情绪与股票收益率的动态关系进行深入分析中发现:投资者情绪与股票收益存在相互影响;股票收益的上升对投资者情绪有持久的正面影响;投资者情绪正面冲击对短期市场收益有正面影响,对中长期市场收益则产生负面影响;投资者情绪的变化冲击还会引起更强烈的收益波动。

投资者情绪;股票收益;动态关系;SVAR模型

经典金融学理论研究的是完美市场和理性人假设下的金融市场,认为市场上风险资产的价格只与其内在价值有关,资产价值的变动只受基本面信息影响。行为金融学的发展对传统金融学框架发起了挑战,Delong、Shleifer、Summer和Waldman建立的噪声交易理论模型(DSSW),首次把情绪因素考虑到资产价格当中。此后,大量学者建立理论模型或者实证分析,证明投资者情绪与股票收益及其波动有着非常密切的关系。

Pontiff证明受投资者情绪驱动的交易行为是导致证券价格过度波动的主要原因[1]。Brown and Micheal对众多间接投资者情绪指标进行研究,证明投资者情绪与市场收益有显著关系[2]。周洪荣、吴卫星、周业安参考Campbell和Shiller基于对数线性RVF的VAR非线性Wald检验方法对我国A股1994-2009期间数据进行实证研究,证明A股股价相对基础价值表现出“过度波动”,并进一步建立市场情绪指数来对股价波动进行解释[3]。朱伟骅、张宗新采用封闭式基金折价率作为投资者情绪指标,建立理论模型对投资者情绪与股价变化进行分析,探讨投资者之间的博弈所导致的投机性泡沫及其预期性[4]。王今美、孙建军构造理论模型,证明投资者情绪是影响价格的系统因子。这一结论得到实证支持,实证分析表明投资者情绪不仅显著影响大市收益,并且反向修正沪深两市收益波动[5]。

就目前而言,国内的相关研究主要还是论证投资者情绪与股票收益、股票收益波动的相关关系,深入分析情绪对收益影响机制的文献很少见,更加少有文献提及股票市场收益对投资者情绪的反作用,对两者动态关系的研究非常匮乏,研究方法比较单调。VAR模型对变量间动态关系有较好的描述,李龙杰建立SVAR模型,利用脉冲响应函数分析股票收益率与网络媒体关注度的相互关系[6],借鉴此方法,本文深入研究投资者情绪与股票收益的动态关系。

一、投资者情绪指标构建

研究当中不可避免要用到衡量投资者情绪的指标,指标的构建主要有直接和间接两种方式,前者直接通过调查来搜集投资者的乐观或者悲观态度,通过计算乐观和悲观投资者的比例计算投资者情绪指标,如央视看盘指标和新浪多空指标;后者则通过封闭式基金折价率、新增开户数等能够反映市场情绪的指标来间接构造。相对于直接法,间接法更加客观,不受调查的种种客观条件限制。参照周洪荣、吴卫星、周业安等的相关研究,结合数据的可得性,本文选取封闭式基金折价率(CEFD)、IPO首日收益率(IPOR)、A股换手率(TURN)、A股账户新增开户数(ACCOU)和新上市公司数(IPON)一共五个指标构建投资者情绪指标。

本文数据来源于Wind金融数据库和国泰安数据库,考虑到数据的可得性,样本区间为2003年1月到2014年1月的月度数据,由于期间有些数据缺失,最终的样本数为99。

(一)指标变量说明

封闭式基金折价(CEFD)率是指封闭式基金的市场交易价格与其净值的比,国外对“封闭式基金折价之谜”研究较早,指出封闭式基金市场价格低于净值的异象与投资者情绪关系密切,并把折价率作为衡量投资者情绪的一个很重要的指标。国内的饶育达和刘达峰、伍燕然和韩立岩通过实证研究,证明中国市场当中的封闭式基金折价率与投资者情绪也有类似的关系。IPO首日收益率(IPOR)指股票新上市第一天收盘价相对于发行价的涨幅,与封闭式基金往往折价不同,新股发行的第一天往往会有较大的涨幅,国内外研究都表明此现象与投资者的情绪相关。A股换手率(TURN)也在一定程度上反映出投资者的情绪,市场情绪高涨时,投资者交投活跃,买卖的次数自然增多,同时推高了换手率。A股账户新增开户数(ACCOU)指的是当月新增的股票账户数量,可以反映出投资者对证券交易的需求,所谓的投资者情绪往往就是指对证券交易的需求程度。新股发行一般都集中在市场行情好,投资者情绪高的时候,新上市公司数(IPON)也在一定程度上反映出当期的市场情绪。

(二)情绪指标构建

上述指标都属于间接指标,其中包含很多除投资者情绪外的因素,根据周洪荣、吴卫星、周业安等的研究,我们还要对上述指标进行处理:对新增投资者开户数和新上市公司数两指标,用月工业产值差分数据除去趋势;对换手率用月交易费用除去趋势。经过上述处理后,5个指标都通过ADF的平稳性检验,表明序列平稳,避免了不平稳时间数据建模容易出现的伪回归问题,可以进行主成分分析。应用SPASS进行主成分分析,KMO和Bartlett的检验(见表1)表明样本数据符合主成分分析要求,第一、二主成分的累积方差贡献率为87%,表明已经能够反映出5个指标中的大部分信息。另外,从碎石图(用于选择最佳主成分数,见图1)的分析也表明采用前两个主成分比较合理。综上分析,我们利用第一、二主成分构建投资者情绪指标(SENT)。

表1 KMO和Bartlett的检验

图1 碎石图

二、动态关系实证研究

在研究股票收益率与投资者情绪的动态关系当中,选取上证综合指数月度收益率作为股票市场整体的收益率,记为SZINDEX,数据来源为Wind数据库,同时应用上述SENT公式计算投资者情绪。两者的直观关系如下图2,其中较粗的黑色线表示投资者情绪,较细黑色线表示上证指数的月收益率:

图2 上证指数收益率走势与投资者情绪变化

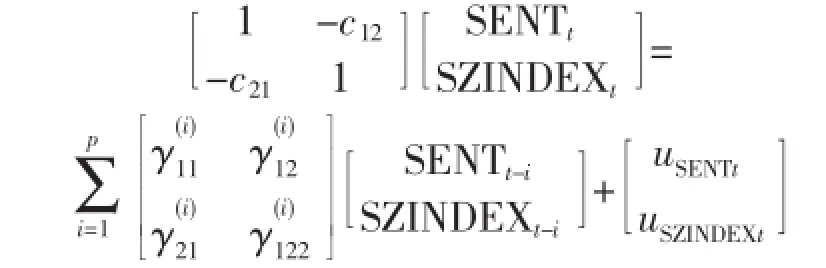

(一)SVAR建模

对投资者情绪指标SENT和上证综合指数SZINDEX建立两变量的SVAR模型,研究两者动态关系:

上述模型也可表示为:

滞后算子形式如下:C(L)=yt=ut

对上述SVAR模型的识别还需要添加约1个约束条件,蒋玉梅、王明照[7]探讨了投资者情绪对股票收益的总体效应,结果表明情绪与短期市场收益正相关,与中长期市场收益负相关,从长期来看情绪对股票市场收益的积累效应为0。据此,我们对模型添加一个长期约束:投资者情绪对股票收益长期影响为0。

(二)实证分析

1.序列平稳性检验

对序列SENT和SZINDEX分别进行平稳性检验,两序列均通过ADF检验,表明序列平稳,可以建立VAR模型。

2.VAR模型的滞后阶数确定

对于模型的滞后阶数选择非常重要,直接影响到脉冲响应估计。郑妍妍用实验的方法分析了滞后阶数的高估与低估对脉冲响应估计的影响:低估滞后阶数将带来脉冲响应函数特征信息的损失,高估阶数则会降低函数系数估计的精度。根据蒙特卡罗模拟的方法深入探讨不同选择准则对脉冲响应函数系数估计的影响,得出了在样本数为100情况下的结论:应首先考虑SC,其次考虑HQC和FPE[8]。本文的样本数为99,参考上述论文的结果,选择滞后阶数为5。

3.模型稳定性检验

对于VAR模型,还要验证模型的稳定性。模型如果不稳定,基于模型的很多结果都不是有效的,包括脉冲响应函数的标准误差。根据图3可知AR根都分布在单位圆内,表明模型是稳定的。

4.Granger因果检验

VAR要求变量间存在因果关系,外生于系统的变量不能够包含在模型当中。由表2可见,在5%的显著性水平下,投资者情绪可以引起上证指数收益率的变化,反之股票市场收益率的变化也会引起投资者情绪的波动。这与周洪荣、吴卫星、周业安的研究结果基本一致。

表2 DF检验

表3 模型滞后阶数确定

图3 AR根分布

表4 变量因果检验

5.脉冲响应函数

分别建立投资者情绪冲击对股票收益影响和股票收益冲击对投资者情绪影响的脉冲响应函数(见图4)。

图4 投资者情绪与股票收益动态关系

由上图可见,当股票收益受到投资者情绪正面冲击时(右图),也就是投资者的情绪突然高涨起来,股票收益的反应非常迅速并且收益的波动比较大,总体而言,短期内股票的累计收益会上升,一段时间后发生反转,收益发生持续回吐的现象,收益波动随着时间渐渐减弱。从股票收益的波动来看,投资者的情绪波动不但影响股票收益,还会使得股票收益的波动更加强烈。

而当投资者的情绪受到股票收益的正面冲击时(左图),也就是当股票收益上升时,投资者情绪的反应一直是正面的,影响以波动的方式慢慢消失。

三、结语

本文利用主成分分析法构建了投资者情绪指标,通过建立SVAR模型,把投资者情绪与股票收益放到同一个系统当中,利用脉冲响应函数图像直观明了地给出了两者的动态关系,对理解情绪与股票收益相互作用机制有很大作用。本文在分析过程中有如下的结论:第一,投资者情绪与股票收益是相互影响的,与周洪荣、吴卫星、周业安等研究结果一致;第二,受到投资者情绪的正面冲击,股票收益在短期内会上升,但在随后一段时候收益会发生反转,上述发现与蒋玉梅、王明照指出的现象基本一致;第三,股票收益表现良好反过来会使投资者情绪更加高涨,这一点在文献中少有提及;第四,投资者情绪波动不但影响股票收益,还会刺激股票收益波动更加强烈,这与王今美、孙建军的研究结果一致。

[1]Pontiff J.Excess Volatility and Closed-End Funds[J].American Economic Review,1997(87):155-169.

[2]Brown G W,Cliff M T.Investor Sentiment and the Near-term Stock Market[J].Journal of Empirical Finance,2004(11):1-27.

[3]周洪荣,吴卫星,周业安.我国A股市场中的波动性之谜与市场情绪[J].上海经济研究,2012(4):3-13.

[4]朱伟骅,张宗新.投资者情绪、市场波动与股市泡沫[J].经济理论与经济管理,2008(2):45-50.

[5]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[6]李龙杰.股票收益与网络媒体的关注度——有限注意力效应的实证研究[J].广西大学学报:哲学社会科学版,2013(6):33-38.

[7]蒋玉梅,王明照.投资者情绪与股票收益:总体效应与横截面效应的实证研究[J].南开管理评论,2010(3):150-160.

[8]郑妍妍.脉冲响应函数理论及其在宏观经济中的应用[D].南开大学,2010.

An Empirical Research on Dynamic Relationship between Stock Returns and Investor Sentiment

LONG Jun-wei

(School of Mathematical Sciences,South China Normal University,Guangzhou 510631,Guangdong,China)

This paper builds up an index to measure the sentiment of investors and does deep research on dynamic relationship between stock returns and investor sentiment by using impulse response function of the SVAR model.The analysis of data shows:there is an interaction effect between investor sentiment and stock returns;the increase of stock returns has an enduring positive effecton investor sentiment;on the contrary,the positive impact of investor sentiment do good to short-term gain of stock market but it is quite the opposite to long-term gain;the change of investor sentimentalso leads to stronger fluctuation of stock returns.

investor sentiment;stock returns;dynamic relationship;SVAR model

F830.9

A

1007-5348(2014)05-0096-04

(责任编辑:曾耳)

2014-04-13

龙俊炜(1992-),男,广东广州人,华南师范大学数学科学学院硕士生,主要从事行为金融、统计计量研究。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:04

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37