并购企业支付方式选择与内部控制、资本结构

——基于logistic回归模型的实证研究

2014-02-09 09:08佟欣娉

电子科技大学学报(社科版) 2014年3期

□赵 息 佟欣娉

[天津大学 天津 300072]

2011年我国企业并购活动达2556起,交易额高达1696.43亿美元;与此同时,国际市场上的国际投资80%以上皆以并购方式完成,并购活动已俨然成为经济全球化的显著特征和重要方式。Loughran和Vijh等人通过实证研究得出现金支付下股东收益高于股票支付下的股东收益[1]。Fishman通过实证分析,得出现金支付和股票支付方式下杠杆比率的差异程度足以表明支付方式选择会影响到资本结构,两者非常相关[2]。由此可以看出,并购支付方式的选择、其受何种因素影响逐渐受到了人们的普遍关注。

一、文献综述

并购支付方式受多种因素的影响,国内外学者分别从不同的角度对其研究。谢惠贞认为并购公司的控制权、股价水平以及税收政策等会对并购支付方式产生影响[3];朱立芬通过对中外并购公司支付方式进行总结,得出并购方现金可得性、偿债能力、投资成长机会、公司以及行业的相对规模制约着并购支付方式[4];苏文兵,李心合,李运则以沪深两市253起并购事件为对象,得出当主并方大股东的持股比例位于中间水平(30%~60%)时,主并方一般会选择现金支付;当持股比例较高或较低(超出30%~60%)时,主并方更倾向于股票支付[5]。谷留锋则从理论分析的角度,通过总结国内外学者的研究成果,辅助证明了信息不对称也是并购支付方式的主要影响因素之一[6]。

有关资本结构对并购支付方式的影响方面,Romald E.Shrieves、Mary M.Pashley通过对1970~1977年大约50起大并购进行研究,实证检验出股东支付形式取决于系统债务能力的增加或共同保险在合并中的影响[7]。Hanse通过模拟双方信息不对称下的议价博弈,证实股票支付与并购方的资产负债率负相关并与并购方的杠杆比率正相关[8]。Vahap B.Uysal研究了并购前期资本结构决策,发现相比于低杠杆公司,高杠杆公司更有可能发行股票降低杠杆赤字,并得出并购机会能够解释高杠杆公司比低杠杆公司调整负债比率更为迅速,得出杠杆赤字影响支付方式的结论[9]。

而对于内部控制水平的引入,大多数学者是从内部控制与资本结构之间的关系为切入点进行分析的。Ogeneva等以2004年11月~2006年1月共2025家美国上市公司为研究样本,通过控制公司特征进行多元回归分析,得出内部控制缺陷并不会直接导致较高的权益资本成本的结论[10]。Ashbaugh等人在对美国2003~2005年的1053家披露内部控制缺陷的上市公司为研究样本进行了实证检验的过程中,通过对已更正内部控制缺陷的38家公司和未更正的50家公司为样本进行变动分析,得出内部控制缺陷对公司权益资本成本呈现负面影响的关系[11]。钟玮、杨天化则以我国银行类上市公司为研究样本,通过内部控制评价指标体系的构建、并以资本集中度作为衡量资本结构的代理变量,研究内部控制、资本结构与公司绩效的关系,得出资本集中度是内部控制水平与公司绩效的中介变量[12]。

通过以上文献回顾不难发现,大多数学者都从内部控制或资本结构等单一的角度研究其与并购支付方式之间的关系,当前的研究鲜有从内部控制与资本结构两者相结合的角度研究其与并购支付方式之间的关系。本文通过实证研究的方法,从并购企业内部控制水平及资本结构的角度研究其对并购支付方式的影响。

二、模型构建

(一)变量选取

1.内部控制度量

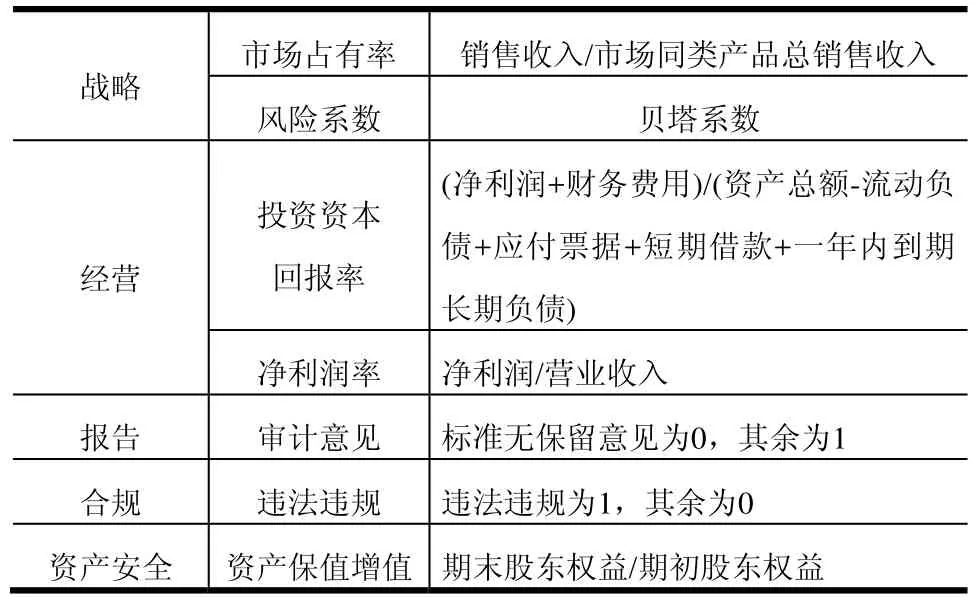

内部控制作为衡量企业管理水平的定性指标,其度量方式一直以来是人们研究的难点。黄新建、刘星通过对虚拟变量的引入,并采用实施公司在年报中是否提供内部控制自我评估报告作为衡量指标对内部控制进行度量[13]。林钟高、徐虹、唐亮以上交所和深交所《上市公司内部控制指引》为参照系构建了我国上市公司内部控制信息披露指标体系[14]。中国上市公司内部控制指数研究课题组则以企业内部控制基本框架体系为制度基础,基于内部控制战略、经营、报告、合规以及资产安全五大目标的实现程度,构造并建立内部控制基本指数[15]。

本文借鉴中国上市公司内部控制指数研究课题组的研究成果,通过对各指数变量进行无量纲化并赋予权重,同时结合我国并购企业的现实情况,建立了并购企业上市公司内部控制指数ICI。

表1 并购企业内部控制指数

2.资本结构变量

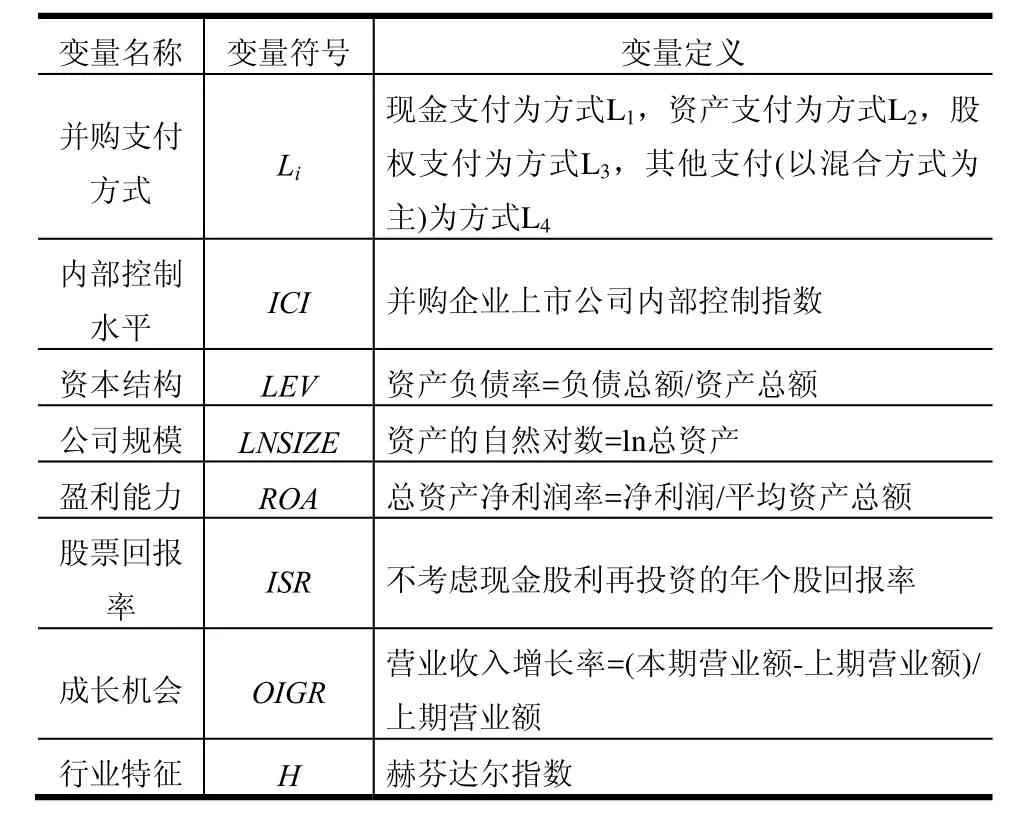

资本结构作为影响长期负债与权益的分配情况,是企业财务状况的一项重要指标。陈龙从总资本结构方面进行考虑,应用资产负债率测度电力行业公司的总资本结构[16];张秀珍从资产负债率、上市公司股权结构的角度考察资本结构的相关现状[17];金文辉、张维等人同样将资产负债率作为衡量指标,研究中国房地产公司的动态资本结构[18]。本文通过借鉴陈龙、张秀珍、金文辉、张维等人的研究方法,引入财务杠杆比率中的资产负债率作为资本结构的代理变量。

3.并购支付方式

并购支付方式有多种,王苏将并购支付方式分为现金支付、股票支付、债券支付以及杠杆收购四种方式[19];张晶、张永安仅以现金支付和股票支付两种方式分析了主并方股权结构对并购支付方式选择的问题[20];张丽英、赵立英则从传统融资方式的角度对并购资本决策进行研究[21]。根据对先前学者研究方法的总结,并结合我国并购企业支付方式实际情况,本文将并购支付方式分为现金支付、资产支付、股权支付以及其他支付(以混合方式为主)方式。其中,现金支付为第一种支付方式L1、资产支付为第二种支付方式L2、股权支付为第三种支付方式L3、其他支付(以混合方式为主)方式为第四种支付方式L4。

4.控制变量

本文借鉴Rajan、Zingales,Andres Almazan、Adolfo De Motta、Sheridan Titman、Vahap Uysal,Vahap B.Uysal等人的研究方法,引入公司规模、盈利能力、股票回报率、成长机会以及行业特征作为控制变量[9,22]。

表2 变量选取及定义一览表

(二)研究假设

Tung-Hsiao Yang应用Tobit回归得出支付方式大大影响公司的资本结构,并指出股票支付的消极信号是对于高杠杆公司来说的。Vahap B.Uysal发现相比于低杠杆公司,高杠杆公司更有可能发行股票降低杠杆赤字,得出杠杆赤字影响支付方式的结论[9],由此得出以下假设:

假设1:资产负债率水平越高,股权支付的可能性越高。

融资优序理论认为,以不对称信息理论为基础,考虑到交易成本的存在,权益融资会传递企业经营的负面信息,即企业经营效果差,内部控制水平低,权益融资的可能性大,由此得出以下假设:

假设2:内部控制水平越低,股权支付的可能性越高。

(三)模型设计

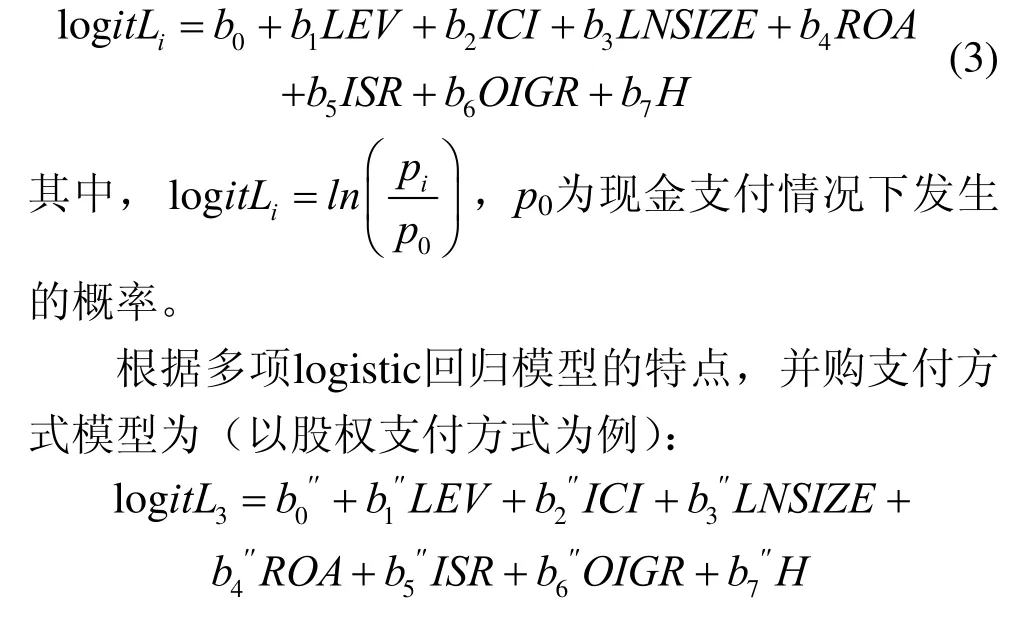

根据logistic回归模型可知,

由于logistic函数表示某一事件发生的概率,因此对于单独的并购支付方式发生的概率可通过logistic函数得出。但由于并购支付方式是多种的,因此在参照基本组的基础上,上述模型经过变型可得出以下多项logistic模型表达式:

根据对内部控制、资本结构以及控制变量的选取,可建立并购支付方式模型如下:

三、样本选择与实证分析

(一)样本选取

选取2008~2010年我国沪市上市公司的1003起并购案例,通过剔除数据不全、终止上市、暂停上市以及金融业公司等特殊并购案例数据,最终确定了922起并购案例作为本次logistic回归的研究对象。本研究数据部分来源于CSMAR。

(二)实证分析

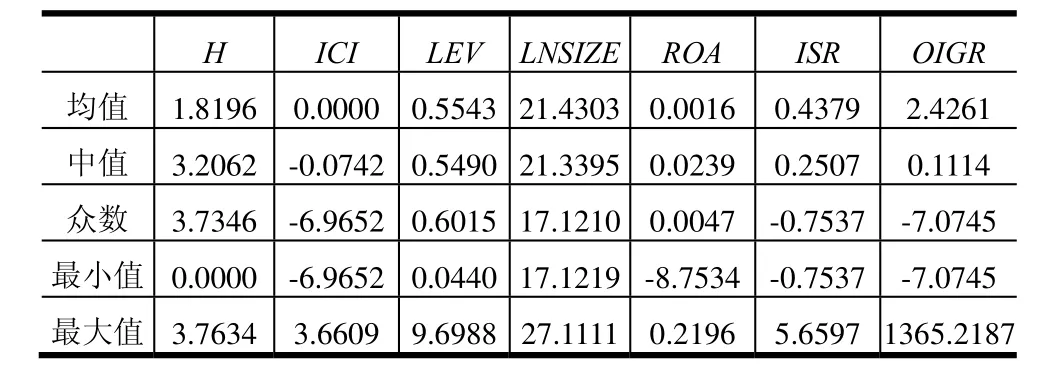

1.描述性分析

为了观测我国并购企业的内部控制、资本结构以及其他各项指标的状况,应用SPSS软件对各项指标进行了描述性统计。

表3 变量描述统计表

由表3可以看出,我国并购企业的内部控制水平总体呈现中等状态,而根据中值以及众数可以看出,大部分企业的内部控制水平较低,这主要是由于我国对内部控制信息披露的要求较晚,企业重视度不高所致。我国并购企业的资产负债率水平适中,负债占资产总额的百分比集中在55%~60%之间,表明我国企业负债融资与权益融资的比例较为均衡,资本结构良好。值得注意的是,股票回报率与营业收入增长率的均值均为正,而众数均为负,最大最小值相差较大。这说明我国并购类企业状况不一,大多数企业的回报情况以及成长能力不容乐观,企业两极分化严重。

2.Logistic回归分析

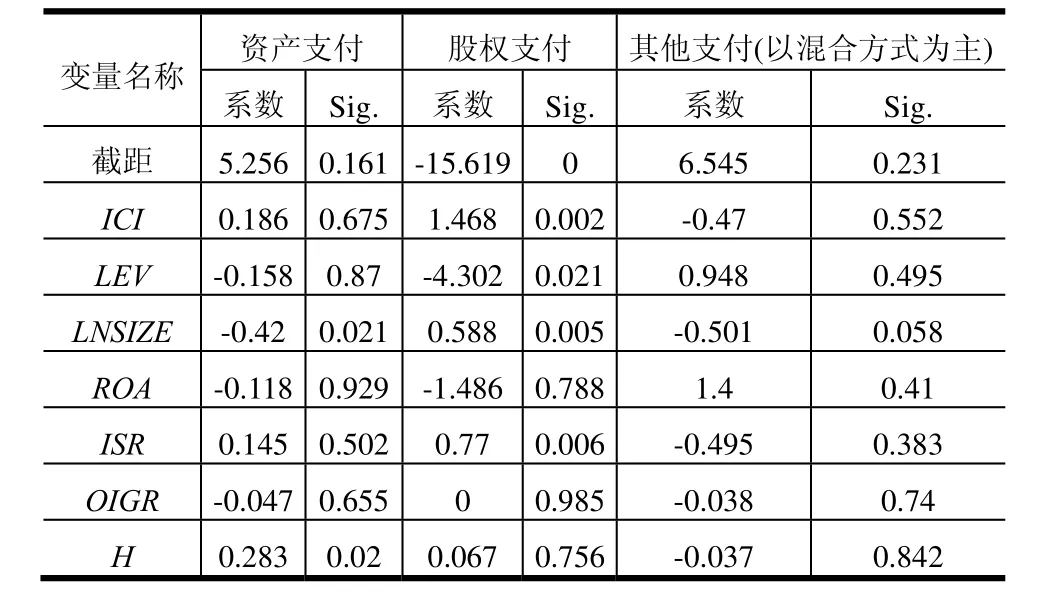

表4 logistic回归分析表

由于在我国并购案例中,现金支付占据并购支付方式中的重要地位,因此本文以现金支付为参考类别,对比性分析股权支付、资产支付以及其他支付(以混合方式为主)与现金支付之间的关系。由表4可以看出,在5%的显著性水平下,股权支付的资产负债率、内部控制水平、公司规模、股票回报率对应Sig.值均小于0.05,通过参数性检验,其表明上述指标对股权支付的影响显著;总资产净利润率、营业收入增长率、赫芬达尔系数的Sig.值均较大,说明其对于股权支付没什么显著影响。同理可以得出,资产支付及其他支付(以混合方式为主)方式下,内部控制指数、资产负债率的Sig.的值均较大,没有通过参数检验,说明内部控制水平、资本结构对于资产支付及其他支付(以混合方式为主)的影响不显著。

根据回归系数,得出股权支付下的回归方程:

由上式可知,内部控制指数的回归系数为正,说明与现金支付相比,内部控制水平越高,股权支付的可能性越大;资产负债率的回归系数为负,说明资产负债率越高,股权支付的可能性越小。公司规模及股票回报率的回归系数为正,说明公司规模越大、股票回报率越高,股权支付的可能性越大。根据实证结果可知,假设1、假设2均未得到证实。其原因主要在于:国外资本市场发展时间较长,高效运作的市场机制下公司运作较为成熟,市场的传递信息能力较强。此种情况下,公司的资产负债率越高,公司越有可能通过发行股票的方式降低杠杆水平,以防止向市场传递资不抵债的信号;同时,由于内部控制水平间接反映了公司的盈利状况及发展状况,因此内部控制水平越低,公司越有可能通过发行股票方式进行筹资,以避免过多债务融资导致的利息支出。然而由于我国资本市场起步较晚,证券市场尚不成熟,发行新股或实施配股受到上市公司规则的限制,企业进行股权融资的成本较高,因此与现金支付相比,资产负债率越高,股权支付的可能性越低,且银行短期借款及长期信贷与国外成熟的资本市场相比较为容易[23],因此资产负债率越高,以债务融资方式获得的现金交易的可能性就越大。由于资产支付、其他支付(以混合方式为主)方式下,内部控制指数、资产负债率的回归系数不显著,且该两种支付方式的案例数较少,说明其规律性不强,因此本文没有对其进行更进一步的分析。

四、结论

本文以2008~2010年沪市上市公司922起并购案例为研究样本,通过建立logistic回归模型,研究并购支付方式与内部控制水平、资本结构之间的关系。通过对内部控制指数的构建、资本结构的衡量以及控制变量的选取,得出资产负债率越高,股权支付的可能性越小;内部控制水平越高,股权支付的可能性越大的结论。本文通过实证分析为并购企业支付方式的选择提供了参考依据,对于深化上市公司内部控制建设、资本结构平衡以及并购的有效进行提供了理论基础。

[1]LOUGHRAN T, VIJH A.Do long-term shareholders benefit from corporate acquisitions?[J].Journal of Finance,1997(52): 1823-1850.

[2]FISHMAN M J.Preemptive bidding and the role of the medium of exchange in acquisitions[J].Journal of Finance,1989(44): 41-57.

[3]谢惠贞.我国企业选择并购支付方式的因素分析[J].集团研究, 2007(11): 36-37.

[4]朱立芬.中外公司并购支付方式选择影响因素的比较分析[J].上海金融, 2007(4):72-74.

[5]苏文兵,李心合,李运.公司控制权、信息不对称与并购支付方式[J].财经论丛, 2009(9): 67-73.

[6]谷留锋.信息不对称与并购支付方式的理论分析[J].经济问题探索, 2011(4): 69-73.

[7]SHRIEVES R E, PASHLEY M M.Evidence on the association between mergers and capital structure[J].Financial Management, 1984(3): 39-48.

[8]HANSEN R.A theory for the choice of exchange medium in mergers and acquisitions[J].Journal of Business,1987(60): 75-95.

[9]UYSAL V B.Deviation from the target capital structure and acquisition choices[J].Journal of Financial Economics,2011(102): 602-620.

[10]OGENVA M, AUBRAMANYAM K R,RAGBUNANDAN K.Internal control weakness and cost of equity :evidence from SOX section 404 disclosures[J].The Accounting Review, 2007(82): 1255-1297.

[11]ASHBAUGH-SKAIFE H, COLLINS D W, KINNEY JR W R.The effect of SOX internal control deficiencies on firm risk and cost of equity[J].Journal of Accounting Research, 2009,43(12): 1-43.

[12]钟玮, 杨天化.资本结构、内部控制与公司绩效——基于中国银行类上市公司的实证研究[J].经济与管理研究, 2010(5): 93-100.

[13]黄新建, 刘星.内部控制信息透明度与公司绩效的实证研究——来自2006~2008年沪市制造业公司的经验数据[J].软科学, 2010(3): 109-112.

[14]林钟高, 徐虹, 唐亮.股权结构、内部控制信息披露与公司价值——来自沪深两市上市公司的经验数据[J].财经论丛, 2009(1): 68-74.

[15]中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[J].会计研究, 2011(12): 20-24.

[16]陈龙.资本结构对公司绩效影响的实证研究——以电力行业上市公司为例[J].会计之友, 2011(12): 126-128.

[17]张秀珍.上市公司资本结构相关问题探析[J].财会研究, 2011(23): 57-68.

[18]金文辉, 张维, 周彬, 熊熊.中国房地产公司动态资本结构[J].财经理论与实践, 2010(11): 67-71.

[19]王苏.并购支付方式对资本结构影响研究[J].中国乡镇企业会计, 2011(4): 7-9.

[20]张晶, 张永安.主并方股权结构与并购支付方式的选择[J].金融理论与实践, 2011(6): 7-11.

[21]张丽英, 赵立英.并购融资中的资本结构决策研究[J].北京交通大学学报(社会科学版), 2006(12): 45-48.

[22]ALMAZAN A, ADOLFO DE MOTTA, TITMAN S,UYSAL V.Financial structure, acquisition opportunities, and firm locations[J].The Journal of Finance, 2010(3): 529-563.

[23]张鸣, 陈文浩, 张纯.高级财务管理[M].上海: 上海财经大学出版社, 2006: 616-618.

猜你喜欢

人大建设(2020年3期)2020-07-27

中国房地产·市场版(2019年12期)2019-01-03

群众(2018年18期)2018-10-26

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

文化交流(2018年3期)2018-03-09

中国财政年鉴(2017年0期)2017-07-04

金色年华(2017年14期)2017-04-04

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2015年8期)2015-11-12

中学科技(2014年8期)2014-09-27