企业社会责任绩效:创造价值还是毁灭价值?

——基于“两型社会”建设试验区上市公司的经验证据

2014-02-09 09:08胡海波胡玉明

电子科技大学学报(社科版) 2014年3期

□胡海波 胡玉明

[1.暨南大学 广州 510632;2.南华大学 衡阳 421001]

引言

自从Clark提出企业社会责任思想之后,无论是Sheldon还是Bowne,他们都认为社会责任是企业应自愿履行的慈善责任[1]。也有很多学者从不同角度来溯源企业社会责任的逻辑起点,如社会对企业行为的期望、企业对社会的影响、对契约精神的遵循、社会压力的回应和企业对综合目标的平衡等等,但无论怎样,企业社会责任已经毫无置疑地、深刻地影响了企业的目标和行为。随着财务学理论与实践的不断发展,价值最大化作为企业目标基本上得到了理论界的一致认可[2~5]。把价值创造作为企业的根本目标,激励有利于价值创造的要素,限制不利于价值创造的行为就显得十分重要;而这些“有利的要素”和“不利的行为”几乎都同企业的利益相关者紧密相连,那么企业对利益相关者的社会责任绩效和价值创造究竟是什么关系?这是一个非常值得探讨的问题。特别是在2006年颁布实施的新《公司法》第五条对企业履行社会责任做出了明确规定之后,深圳证券交易所和国务院国资委相继发布了《上市公司社会责任指引》和《关于中央企业履行社会责任的指导意见》,这使得社会责任成为企业及其利益相关者关注的焦点。虽然政府、学术界、企业等都对企业社会责任给予了极大的关注,但具体在企业社会责任的履行方面则呈现出两种截然不同的现象:一部分企业成立了社会责任委员会,定期公布社会责任报告并开展了卓有成效的社会责任管理;另一方面,大量的企业社会责任意识淡薄,甚至丧失了基本的道德和良知,“毒奶粉”、“健美猪”、“楼脆脆”、污染环境和矿难等现象层出不穷。

在这种背景下,本文以2007~2010年“两型社会”建设配套改革试验区上市公司为研究样本,以经济增加值、经济增加值率和市场增加值为被解释变量,研究了企业社会责任绩效对价值创造的影响。

一、理论分析与研究假设

按照新制度经济学的观点,企业是所有利益相关方之间的一系列多边契约,利益相关者理论由此“风生水起”,按照这一理论,企业要突破“股东至上”的逻辑,同时关注和考虑利益相关方的诉求,这就是企业的社会责任[6]。在企业履行社会责任的实践中,存在两种截然不同的观点,一部分人认为企业履行必要的社会责任,有利于企业与关键的利益相关者建立良好的关系,并最终能促进企业的健康发展;另一部分人则认为企业履行社会责任是只有投入、没有产出的“浪费”,于是乎“千方百计”地逃避社会责任。

基于此,有的学者认为企业社会责任可以提升企业价值,代表性的学者有Spicer、Wood、Mohr、李姝、李琦等,他们从不同的角度证明履行社会责任是企业实现价值最大化目标的约束条件之一,企业履行社会责任与企业价值正相关[7~11]。Vance的研究则表明在履行企业社会责任方面做得较好的公司,其股票市场价值反而低于在履行社会责任方面表现差的公司;Roman和Crisóstomo等的研究也证明企业社会责任会对企业绩效产生负面影响,企业履行社会责任会降低企业价值[12~13]。王建琼等、顾湘等、朱雅琴等以及王晓巍等则通过实证研究证明企业对不同利益相关者的社会责任对企业价值的影响的方向和程度均有所不同[14~17]。造成实证研究结果差异的原因是多方面的,但最重要原因是研究者所采用的代理变量和选取样本的不同。

分析企业社会责任对价值创造的影响需要我们审视究竟什么指标更能代表价值创造。已有的文献大都习惯用每股收益(EPS)、总资产收益率(ROA)、净资产收益率(ROE)和股票市值等指标来探讨股东价值的实现情况,然而这些指标存在的“先天性瑕疵”降低了他们的相关性,例如与利润相关的每股收益指标是很容易被粉饰和造假的,其结果实际上是侵蚀了股东财富。脱胎于剩余收益(RI)概念的经济增加值(EVA)可以揭开企业通过调整资本结构人为“创造”利润的面纱,能够揭示企业是在“创造价值”还是“毁灭价值”[18]。国外学者的实证研究大都表明经济增加值指标对于企业价值的解释能力优于传统的财务指标[24~25]。

EVA相对于传统财务指标具有独特优势,但它是基于企业内部的、短期的价值创造与毁灭方面的评价,没有考虑风险因素和时间价值,因而市场增加值(MVA)指标的提出显得尤为重要。按照Makelanen[26]的定义,MVA=总市价-总资本,其中,总市价是企业债务和权益的市场价值之和。显然,MVA是公司管理当局在经营过程中为利益相关者创造的额外价值,也是市场对一个公司价值创造能力和未来发展潜力的综合评价。

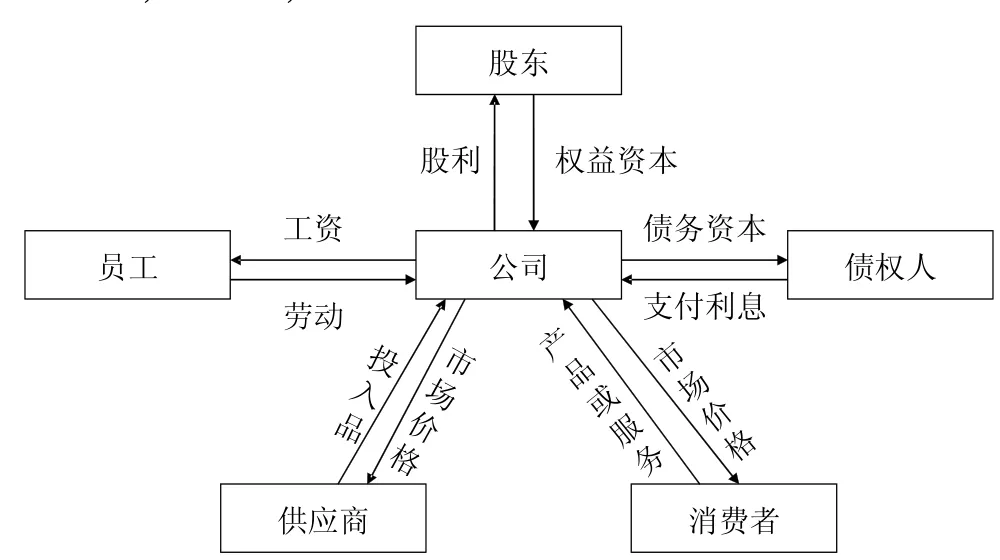

图1 企业基本“黑箱”模型

企业的一系列多边契约的背后隐藏着一系列“利益相关者”,因此企业不应该仅为股东服务,也应该为这些“利益相关者”服务,企业的基本“黑箱”模型(见图1)可以说明这一点。按照EVA指标的通用计算方式,债权人得到了利息,股东得到了其投资应得的机会报酬率,企业的核心利益相关者的权益都得以满足,由此看来,EVA和MVA指标体现了利益相关者诉求的一致性,进而我们可以预见一个理想的状态:企业较好地履行社会责任,虽然会减少当期的EVA的绝对数额,但由于同利益相关者建立了和谐的关系以及企业履行社会责任的“声誉效应”[27]的存在,企业维持甚至提升了以MVA为表现的价值创造能力,从而达到企业与利益相关者的“共赢”。然而,处于经济转型、政治转型和伦理转型关键时期的中国,伴随着经济的飞速发展,各种社会问题也层出不穷,就企业履行社会责任而言,尽管已经有了进步,但仍然处于“初级阶段”[28~39]。尹珏林的研究表明,当社会责任根植于社会价值观体系时,这种“隐形制度安排”构成了企业社会责任实践扩散的稳定基础;在既缺乏“示范效应”又缺乏“惩戒效应”的制度背景下,竞争压力不足以对中国企业的社会责任行为产生明显的激励作用[31]。周中胜等以2009年、2010年披露社会责任报告的上市公司作为研究样本,发现制度环境中的政府对经济的干预程度、法律环境的完善程度以及要素市场是否发达直接关系到企业社会责任的履行情况[32]。现实中有一个有趣的现象:不但本土企业履行社会责任的状况差强人意,很多著名的跨国公司在母国诚信经营,珍惜企业声誉,倡导并积极履行企业社会责任,然而它们一旦进入中国,就频频爆发各式各样的丑闻,患上“社会责任贫血症”[33],如家乐福篡改生产日期,苹果公司在华售后服务涉嫌歧视中国消费者,西门子公司在华巨额行贿等等,不胜枚举。一个可能的解释就是:在中国的制度背景下,“守法成本高、违法成本低”,因为社会转型没有完成,“信誉资本”的作用十分微弱,履行社会责任好的企业比履行社会责任差的企业“更吃亏”。由于企业履行社会责任是需要付出成本的,因而企业履责不但会降低本期的EVA,对未来各期EVA的提升也没有帮助, MVA作为各期EVA的现值之和自然也会下降。由此,我们提出假设:

假设1 在社会转型时期,企业社会责任总绩效的提升不但会降低当期的EVA,而且还会降低以MVA为代表的价值创造能力

上文所述的“企业社会责任总绩效”的代理变量是“社会贡献率”,它是一个总体的概括性指标,不能反映企业对其他各个利益相关者履行责任的具体情况。事实上,企业的不同利益相关者有着不同的利益诉求,企业对不同利益相关者履行的社会责任理所当然要区别对待,而且一定存在“厚此薄彼”的情况。按照姜俊的研究,他将企业社会责任按照动机分为战略性社会责任(如对政府、投资者和供应商的责任)和利他性社会责任(如慈善责任、对社区的责任)[34]。

在社会转型的过程中,企业通过履行“战略性社会责任”向关键的利益相关方“示好”,对企业的生存发展极为重要。在当下,强势的政府部门掌控着各种资源,企业为了现实的和长远的发展需要“千方百计”地与政府建立和谐的关系,一旦企业成为当地的“利税大户”,政府通常也会给企业以方方面面的照顾。因此,我们提出如下假设:

假设2a 在战略性社会责任中,企业对政府贡献的提升能显著地提升以MVA为代表的价值创造能力

同样作为关键利益相关方的职工对企业的发展至关重要。员工对企业履行社会责任努力程度的感知能够显著影响其离职意愿和工作绩效;当员工感知到企业对员工履行社会责任努力程度越高,其越愿意继续留在企业工作,且其绩效表现越好[35]。显然,员工绩效的提升就意味着能为企业创造更大的价值,从而提升企业的价值创造能力。

假设2b 在战略性社会责任中,企业对员工贡献的提升会提升以MVA为代表的价值创造能力

投资者为企业发展提供了资金的源泉。在发达而完善的资本市场里,投资者关系管理(IRM)十分重要,企业对投资者履责并建立和谐的关系可以降低筹资成本,为企业发展提供稳定、足量的资金补充,使企业避免陷入财务危机的困境,这无疑是可以提升企业的价值创造能力的。反观当今中国的资本市场,虽然已经获得了长足的进步,但仍然十分不完善:证券市场往往成为“圈钱”的场所,企业的筹资费用高昂,企业与投资者特别是中小投资者之间的良性互动亟待改进;另外,中国金融改革十分滞后,由此造成了市场竞争不充分和企业与银行之间地位的不平等,使得银行拥有绝对的定价权从而获得垄断利润。综上分析,我们推断在资本市场相对落后的背景下,由于与投资者关系不佳,企业对投资者贡献的增加反而会显著地降低MVA。

假设2c 在战略性社会责任中,企业对投资者贡献的提升会降低以MVA为代表的价值创造能力

供应商是企业战略合作伙伴,在企业的价值链上处于最上游。供应商提供的物料、价格、质量以及交货期直接影响到企业的生产运营和价值创造。企业与供应商建立良好的利益协同关系有利于加快物流与资金流周转速度,降低各方交易费用,减少库存,避免因缺货、次品等问题而产生的损失,最终形成竞争优势。然而,在转型期的中国,由于社会诚信的普遍缺失,大多数企业与供应商之间缺少以信任为基础的良性关系,企业和供应商之间不可避免地出现由于信息不对称导致的逆向选择和道德风险问题。即使很多企业意识到了供应商对于企业发展的重要性,但也逃不出关注自身利益最大化的圈子,挤压上游的利润,最终可能导致供应商的“倒戈”。近几年的“电煤之争”就是活生生的例子。由此我们提出假设:

假设2d 在战略性社会责任中,企业对供应商贡献的提升会降低以MVA为代表的价值创造能力

如前文所述,在社会转型的过程中,“信誉资本”的作用十分微弱,激励机制的匮乏使得品行优良的企业得不到相应的鼓励。因而,企业履行利他性社会责任往往是象征意义大于实际意义,因而,企业较好地履行利他性社会责任能否提升企业价值创造能力则有待观察。基于此,我们提出如下假设:

假设3 基于利他性动机对利益相关者贡献的提升对以MVA为代表的价值创造能力没有显著影响

二、研究设计

(一)样本选择和数据来源

本文的研究样本为经国家批准的“两型社会”建设综合配套改革试验区(即武汉城市圈和长株潭城市群)内的上市公司,研究区间为2007~2010年。之所以选择“两型社会”改革试验区的上市公司为研究样本主要基于如下考虑:(1)建设“两型社会”,强调“资源节约”和“环境友好”,强调“以人为本”的“和谐发展”,实验区内的上市公司理应成为创造价值和履行社会责任的“先锋”;(2)自2007年开始建设“两型社会”以来,实验区内的企业真的“和谐”了吗?这是许多人都关心的问题。(3)武汉城市圈和长株潭城市群地处“中部崛起”的关键节点上,其境内的上市公司更具有代表性。

此外,我们依据以下标准对原始样本进行了筛选:(1)剔除了发生重大资产重组的的上市公司;(2)剔除了发生财务舞弊案件的上市公司;(3)剔除数据缺少以及数据极端异常(如净资产为负的企业)的样本。最终,我们获取了316个样本,其中2010年度93个样本、2009年度81个样本、2008年度72个样本、2007年度70个样本。本文所使用的原始数据来自锐思(RESSET)数据库、CSMAR数据库以及巨潮资讯中的企业年报。

(二)模型设定和变量定义

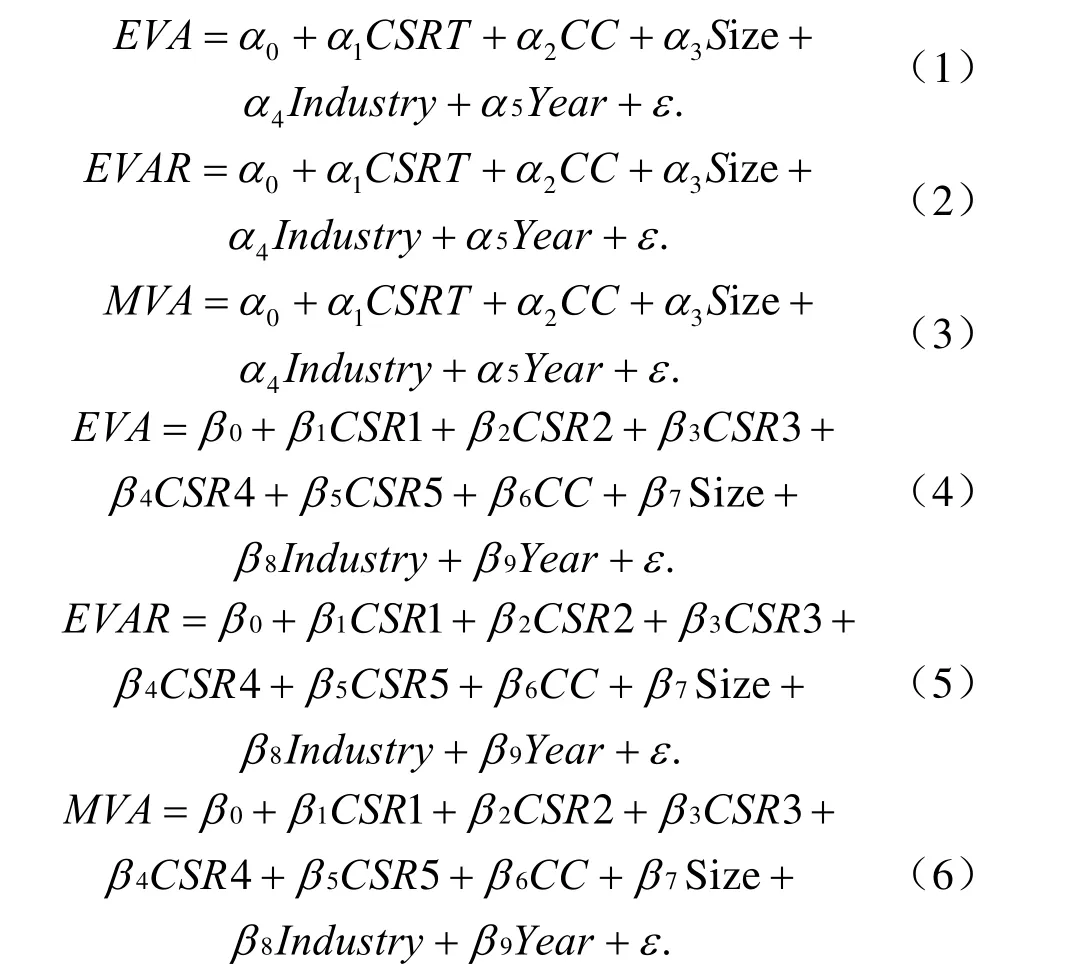

为了检验前面提出的假设,我们设定的待检验的回归方程为:

其中,方程(1)、(2)、(3)用来检验假设1,方程(4)、(5)、(6)用来检验假设2和假设3。

在上述在方程中,被解释变量分别是EVA(经济增加值)、EVAR(经济增加值率)、MVA(市场增加值)。解释变量则根据样本上市公司的实际情况并参照已有的文献[36~38],选取了CSRT(社会总贡献率)、CSR1(政府所得贡献率)、CSR2(职工所得贡献率)、CSR3(投资者所得贡献率)、CSR4(社会所得贡献率)和CSR5(应付账款周转率)。其中,CSRT代表企业社会责任总绩效,CSR1~CSR5分别代表企业对各个利益相关者的社会责任绩效,CSR1、CSR2、CSR3和CSR5被划分为基于战略性动机的对利益相关者贡献,CSR4属于基于利他性动机的对利益相关者贡献。

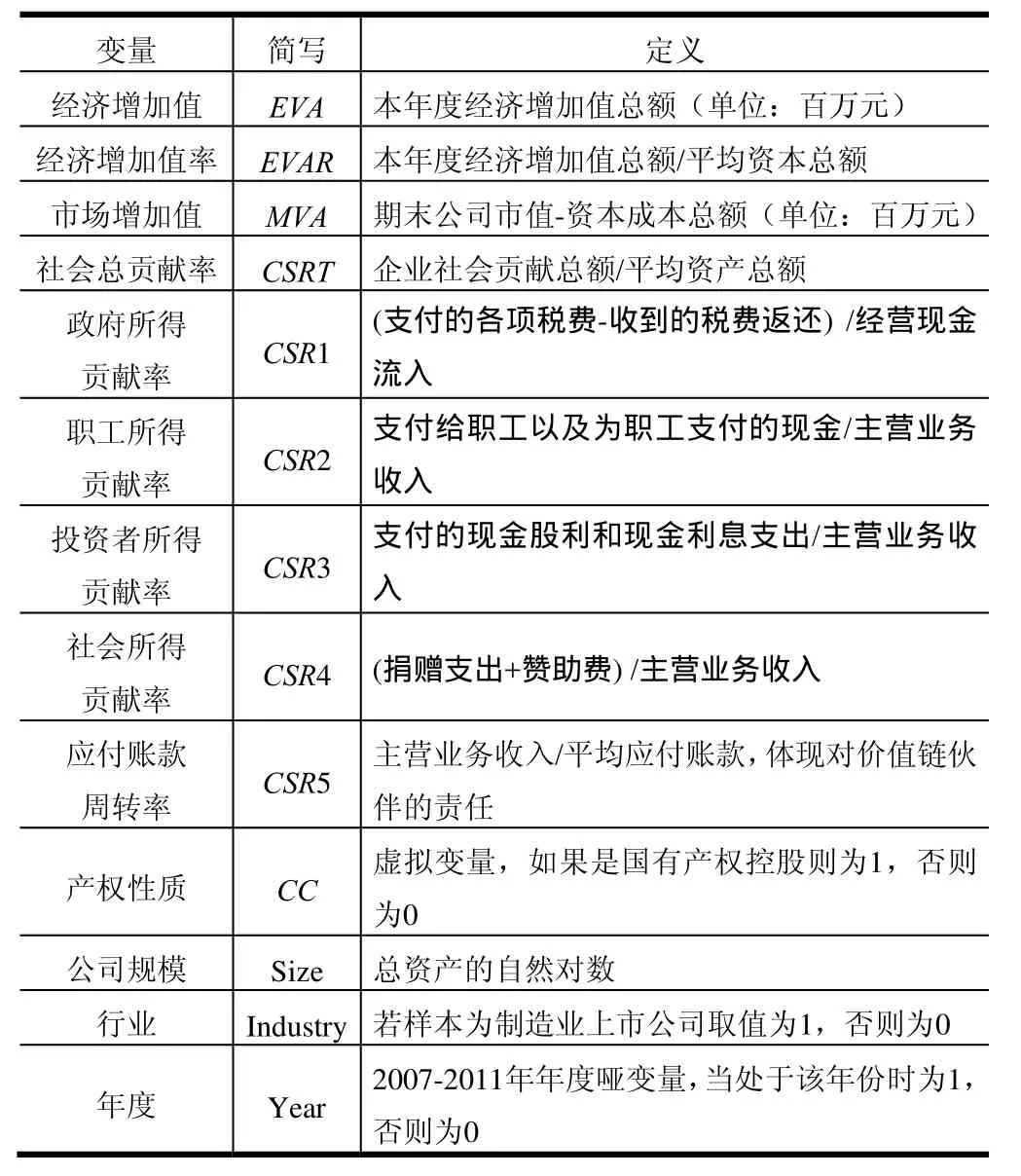

根据已往的文献[39~40],我们控制了影响社会责任绩效和企业价值的一些因素,包括产权性质(CC)、公司规模(Size)、行业(Industry)、年度(Year)等。本研究中各变量的定义见表1。

表1 变量的定义

三、实证结果及分析

(一)描述性统计

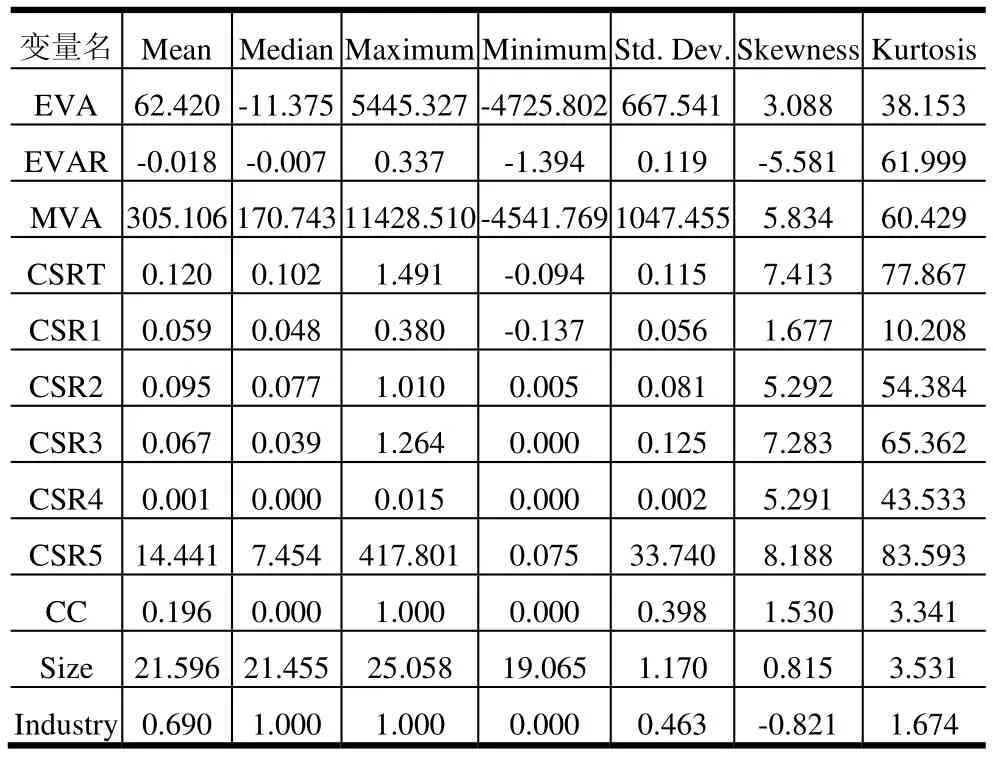

我们对2007~2010年研究区间内样本上市公司的相关变量做了描述性统计分析。从表2可以看出,样本上市公司的经济增加值的均值为6242万元,市场增加值的均值为30510.6万元,也就是说绝对数是正的,表明上市公司具有一定的价值创造能力;但相对数指标经济增加值率的均值为-0.018,这表明样本上市公司的价值创造能力总体上较弱。就社会责任绩效的相关指标而言,社会总贡献率、政府所得贡献率、职工所得贡献率、投资者所的贡献率、社会所得贡献率的均值分别为0.12、0.059、0.095、0.067和0.001。这表明样本上市公司对利益相关者集团履行了一定的社会责任,但社会所得贡献率只有0.001,表明上市公司的慈善责任履行的还十分不够。样本上市公司中,国有控股的比率为19.6%,制造业上市公司的比例为69%。

表2 描述性统计

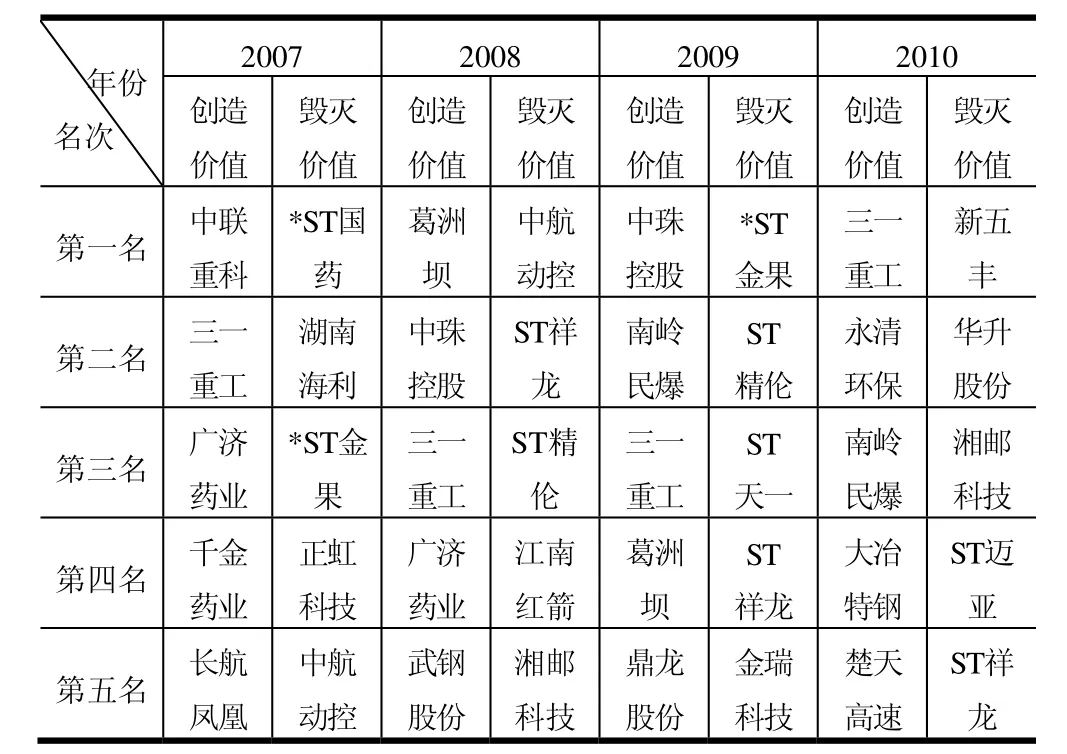

从表3可以看出,按照经济增加值率的排名,中联重科、葛洲坝、中珠控股和三一重工分别荣膺2007、2008、2009和2010年“创造价值”的第一名,而*ST国药、中航动控、*ST金果和新五丰则排在各年度“毁灭价值”的第一名。很显然,创造价值的“佼佼者”往往也是行业的领先者,而毁灭价值的往往是被“特别处理”的企业。

表3 “两型社会”实验区上市公司创造价值与毁灭价值前五名

表5表明,社会贡献率高的企业都是行业的“标杆”公司并以“老牌”国有控股公司为多,如武钢股份、江钻股份、南岭民爆、华菱钢铁、千金药业等;但社会贡献率排名倒数的企业却并非全是ST公司,事实上,从表4中我们可以看出,在社会贡献方面表现落后的公司中,除了ST昌鱼和ST国药两家公司本身效益很差之外,其余的企业业绩并不算差,特别是号称“中国花炮第一股”的熊猫烟花2007年、2008年的社会贡献率倒数第一,2009年、2010年倒数第三,这不由得令人们深思。

表4 “两型社会”实验区上市公司社会贡献率前五名和后五名

(二)相关系数分析

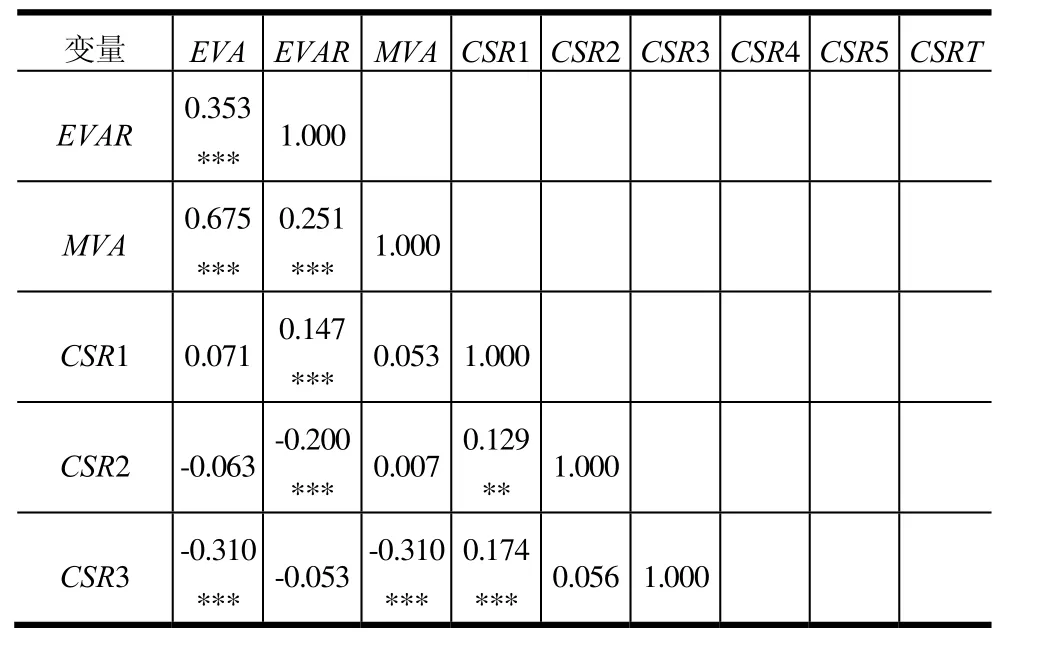

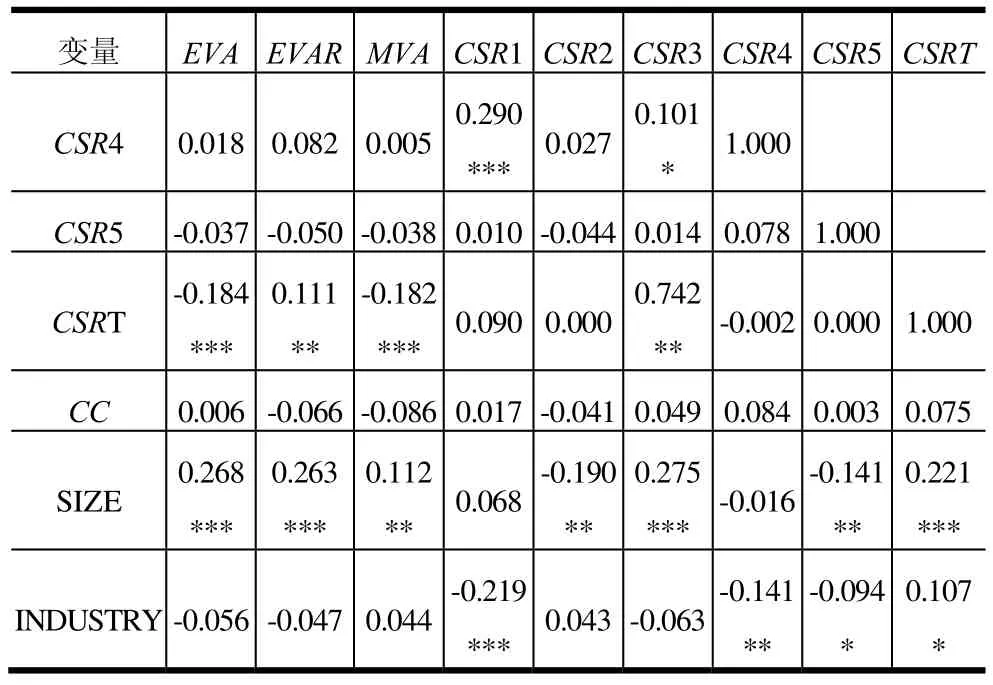

表5列示了被解释变量EVA、EVAR、MVA,解释变量CSRT、CSR1、CSR2、CSR3、CSR4、CSR5和各控制变量之间的相关系数。其中,EVA、EVAR对MVA是显著正相关的(P-value〈0.01〉),这表明EVA对MVA的解释能力较强;EVA、MVA与CSRT显著负相关相关(P-value〈0.01〉),但EVAR与CSRT正相关(P-value〈0.05〉),这与我们的假设不完全相符。CSRT指标与其他利益相关者贡献率指标相关性不显著说明CSRT指标只是在某种程度上能代表社会总贡献率。此外,EVA、EVAR和MVA并不是与所有的利益相关者贡献率指标都显著正相关和负相关。

表5 相关分析表

(续表)

(三)多变量回归分析

在本文在实证分析中,根据解释变量和被解释变量的数据特征,我们采用OLS方法进行回归分析。

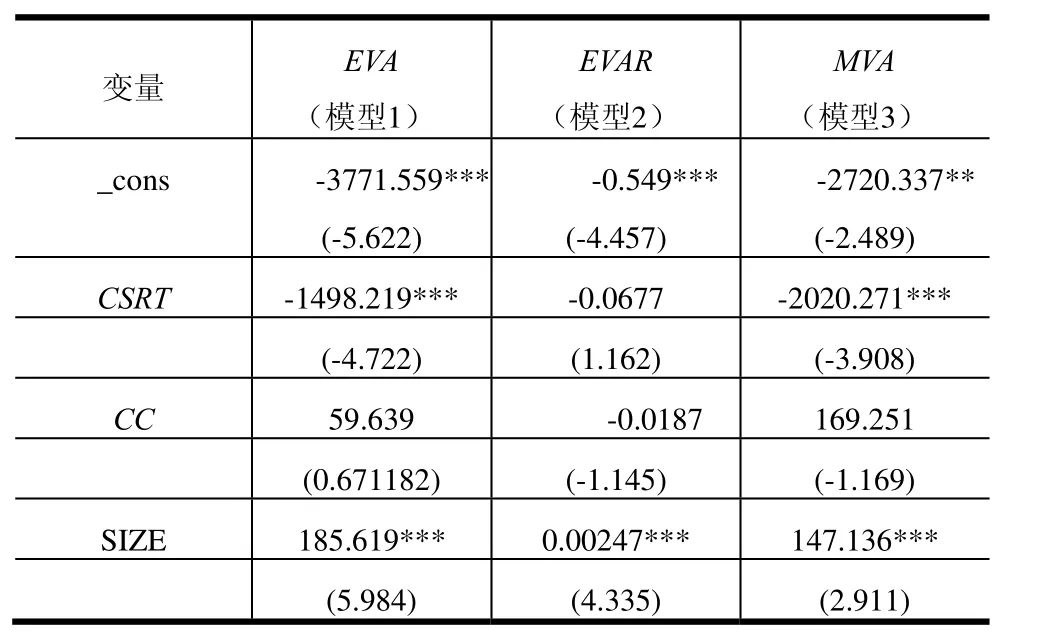

1.上市公司的社会责任总贡献与价值创造

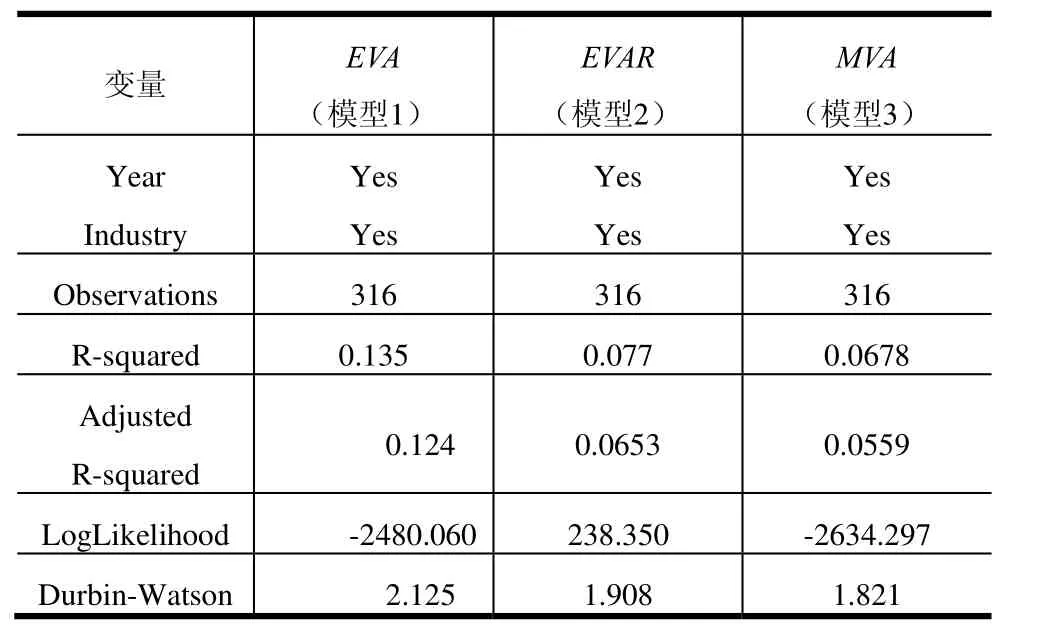

从模型(1)的结果来看,CSRT对EVA的回归系数显著为负,这与假设1一致,这是因为:企业履行社会责任必然会降低当期经济附加值的绝对数额。模型(2)的检验结果表明,CSRT对EVAR的回归系数为-0.0677,但并不显著。模型(3)的检验结果表明:CSRT对MVA回归系数显著为负,这说明在当下的政治经济环境中,样本公司的社会责任总体绩效的改进反而会显著地降低以MVA指标为代表的价值创造能力,从而证实了假设1是成立的。这说明,在中国的制度背景下,由于社会转型没有完成,“守法成本高,违法成本低”,“信誉资本”的作用十分微弱,履行社会责任好的企业比履行社会责任差的企业“更吃亏”,这也是对当前企业履行社会责任、提高社会责任绩效方面的积极性不高的一个深层次的解释。

表6 经济增加值、经济增加值率、市场增加值与社会责任总贡献率的关系检验

(续表)

2.上市公司对各个利益相关者的贡献与价值创造

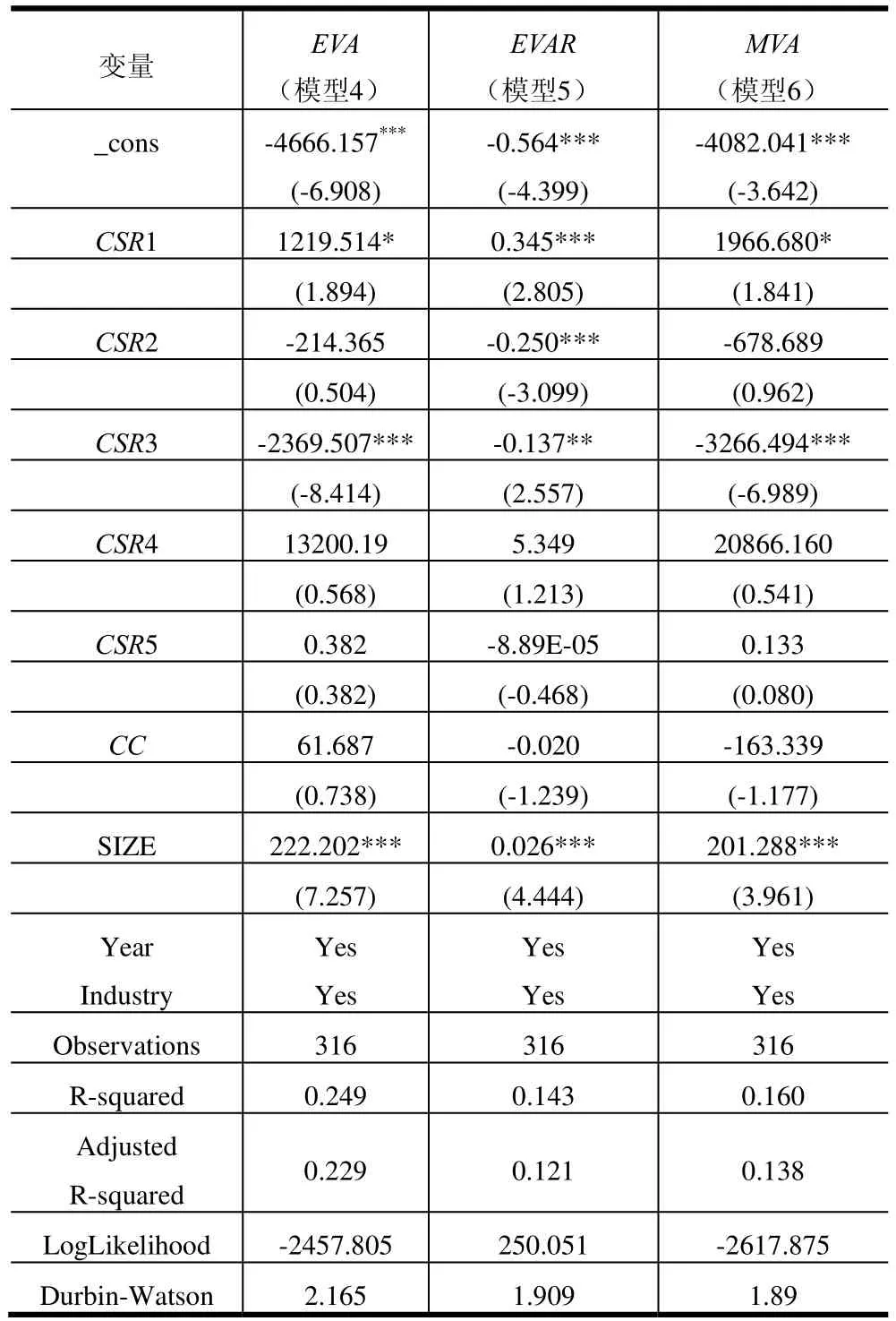

前面的研究发现,以社会贡献率为衡量指标的企业社会责任总绩效的提升能显著降低当期的经济增加值和市场增加值,那么具体到公司对各个利益相关者的贡献的而言,是否还能得出一样的结论呢?从式(4)、(5)、(6)的检验结果表7可以看出:

CSR1对EVA、EVAR和MVA的回归系数都显著为正数,这表明企业对政府贡献的提升能显著地增加公司的价值创造能力,说明在中国当前的制度背景下,企业与政府的和谐关系对企业的发展尤其重要,假设2a获得了证实。

CSR2对EVA和MVA的回归系数为负,但都不显著;然而,CSR2对EVAR的回归系数显著为负,这说明企业对职工的贡献的增加不能显著提升企业的价值创造能力,甚至会降低公司的价值,这与假设2b恰好相反,一个可能的解释是:中国现阶段劳动者权益与企业利益远远没有和谐统一,甚至存在较大的利益冲突,“以人为本”地促进企业走可持续发展之路任重而道远。

CSR3对EVA、EVAR和MVA的回归系数都显著为负,这表明企业对广义投资者的贡献的增加会显著地降低公司的价值创造能力。这与我们提出的假设2c一致。

CSR5对EVA、EVAR和MVA的回归系数都不显著,这说明企业对供应商贡献的增加则对公司的价值创造没有显著影响。假设2d没有被证实,一个可能的解释是:现阶段企业与供应商之间的关系不紧密,从总体上来说没有形成“共赢”的利益共同体。

在本研究中,基于利他性动机的对利益相关者的贡献主要通过CSR4来体现,从CSR4对EVA、EVAR和MVA的回归系数来看,其结果都是正的,但都不显著,这表明假设3获得了证实。

表7 经济增加值、经济增加值率、市场增加值与主要利益相关者贡献率关系的检验

3.稳健性检验

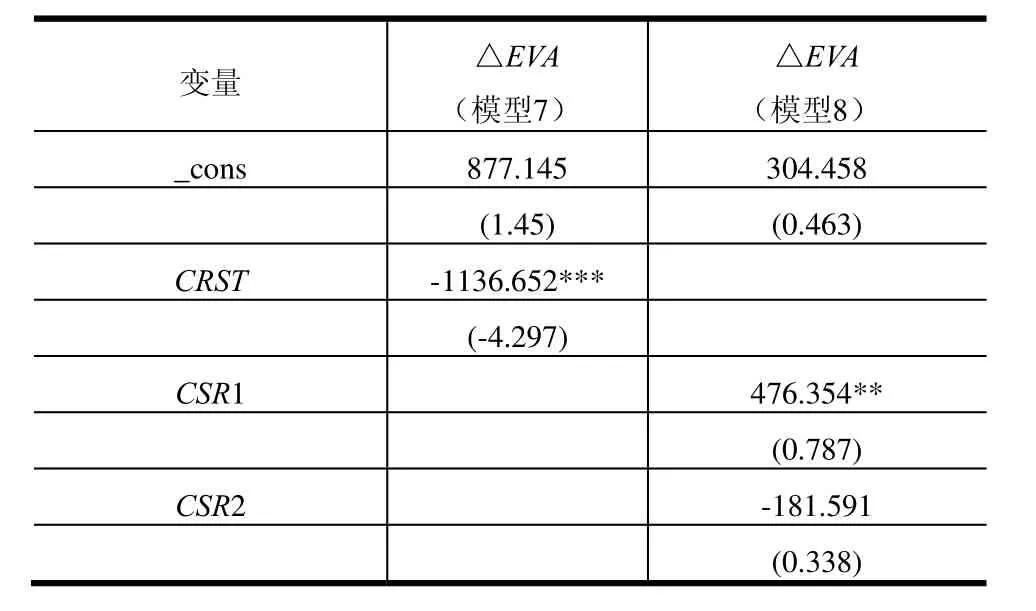

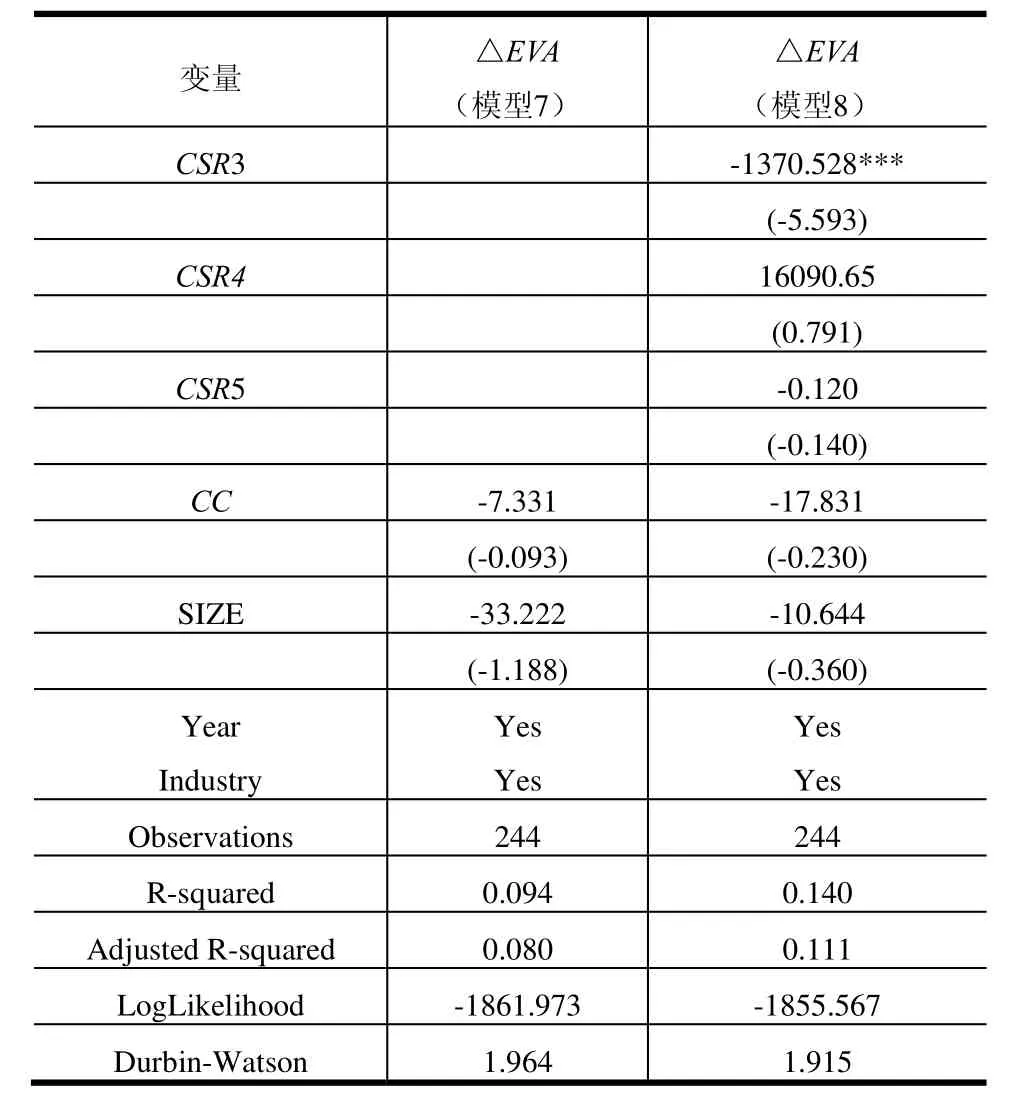

EVA、EVAR的指标一个是绝对数指标,一个相对对数指标,但都没有增量经济增加值(ΔEVA)指标更为直接地表达价值增值状况,鉴于此我们做了进一步的实证检验,检验结果如表8所示,其结论与前文的研究结果基本一致。

表8 增量经济增加值与社会责任总绩效以及主要利益相关者贡献率关系的检验

(续表)

除此之外,本文还进行了如下稳健性检验:(1)控制了行业(制造业与非制造业)、产权性质(国有控股与非国有控股)和年度因素,并进行了详细的测试;(2)对样本数据进行了截尾处理,消除了异常值的影响。

四、结论

研究发现:(1)创造价值的“佼佼者”往往也是行业的领先者,而毁灭价值的往往是被“特别处理”的企业;社会贡献率高的企业都是行业的“标杆”公司并以“老牌”国有控股公司为多,但社会贡献率排名倒数的企业却并非全是业绩差的公司;(2)上市公司的社会责任总体绩效的提升会显著降低当期的经济增加值和市场增加值;(3)就上市公司对各个利益相关者的贡献的而言,对政府贡献的提升能显著地增加公司的价值创造能力,对职工贡献的增加可能会降低公司的价值创造能力,企业对广义投资者贡献的增加会显著地降低公司的价值创造能力,而对供应商所做的贡献以及基于利他性动机对利益相关者所做贡献的增加则对公司的价值创造能力没有显著影响。

本文通过“两型社会”改革试验区的上市公司这一特殊样本组,基于利益相关者理论和企业基本“黑箱”模型,首次从经济增加值和市场增加值的视角研究了社会责任绩效与价值创造的关系,丰富了企业社会责任研究和价值管理研究的相关文献,同时从一个新的角度揭示了为什么上市公司更多地注重与政府关系的“和谐”而选择性地忽视其他利益相关者的诉求。本文的研究还反映了现阶段我国上市公司的价值创造和履行社会责任的现实状况,有利于理顺企业、政府、投资者和其他利益相关方的关系,从而促进企业的可持续健康发展。本文的研究结论解释了为什么上市公司更多地注重与政府关系的“和谐”而选择性地忽视其他利益相关者的诉求。并突破“股东至上”的逻辑,实施基于利益相关者价值取向的业绩评价对于促进企业的可持续发展十分重要。

本文的不足之处在于对社会责任绩效的衡量上没有统一的标准,因而在相关代理变量的选择上存在偏差,这也是后续研究中需要进一步改进的地方。

[1]FREDERIC W C.The growing concern over business responsibility[J].California Management Review, 1960, 2(4):54.

[2]CARROL A B.A three-dimensional conceptual model of corporate performance business and society review [J].The Academy of Management Review, 1979, 4(4):497:505.

[3]ISO.ISO26000:guidance on social responsibility[R].Geneva: ISO,2010.

[4]李伟阳,肖红军.企业社会责任的逻辑[J].中国工业经济, 2011(10): 87-93.

[5]罗福凯.财务理论的内在逻辑与价值创造[J].会计研究, 2003(3): 22-26.

[6]FREEMAN R E, EVAN W M.Corporate govemance: a stakeholder interpretation[J].Journal of Behavioral Economics,1990(19): 337-359.

[7]SPICER B H.Investors, corporate social performance and information disclosure: an empirical study[J].The Accounting Review, 1978, 53(1): 94-111.

[8]WOOD D J.Corporate social performance revisited[J].Academy of Management Review, 1991, 16(4): 691-718.

[9]MOHR L A, WEBB D J.The effect of corporate social responsibility and price on consumer responses[J].Journal of Consumer Affairs, 2005, 39(1): 121-147.

[10]李姝.企业社会责任: 中国的实践及启示: 基于利益相关者理论视角[J].商业经济, 2007(10): 21-23.

[11]李琦.企业财务管理目标与社会责任[J].经济研究导刊, 2011(15): 95-97.

[12]VANCE S C.Are socially responsible corporations good investment risks[J].Management Review, 1975, 64(8):19-24.

[13]CRISÓSTOMO V L, DE SOUZA FREIRE F, DE VASCONCELLOS F C.Corporate social responsibility, firm value and financial performance in Brazil[J].Social Responsibility Journal, 2011, 7(2): 295-309.

[14]王建琼,何静谊.公司治理、企业经济绩效与企业社会责任: 基于中国制造业上市公司数据的经验研究[J].经济经纬,2009(2): 83-86.

[15]顾湘,徐文学.基于利益相关者的社会责任与企业价值相关性研究[J].财会通讯,2011(1): 123-125.

[16]朱雅琴,姚海鑫.企业社会责任与企业价值关系的实证研究[J].财经问题研究,2010(2): 102-106.

[17]王晓巍,陈惠.基于利益相关者的企业社会责任与企业价值关系研究[J].管理科学,2011(6): 29-37.

[18]胡玉明.高级管理会计(第三版)[M].厦门:厦门大学出版社,2009: 67-69.

[19]BENNET S G.The Quest for Value: the EVA Management Guide [M].New York: Haper Business, 1990:225-236.

[20]O’BYRNE S F.EVA and Market Value[J].Journal of Applied Corporate Finance,1996(5): 116-125.

[21]DE V J.The distortions in economic value added [J].Journal of Economics and Business, 1997(49): 285-300.

[22]CHEN Shimin.Economic Value Added: An empirical examination of a new corporate performance measure[J].Journal of Managerial Issues, 2005(3): 318-333.

[23]STERN J M, SHIELY J S, ROSS I.The EVA Challenge: Implementing Valued-Added Change in an Organization[M].[S.l.].Wiley interscience, 2001: 212-247.

[24]王化成, 程小可.经济增加值的价值相关性——与盈余、现金流量、剩余收益指标的对比[J].会计研究, 2004(5):78-81.

[25]胡星辉.中小上市公司EVA绩效评价实证分析[J].财会月刊, 2009(6): 79-80.

[26]MAKELANEN E.Economic Value Added as a Management Tool[R].Stern Stewart &Company, 1998.

[27]石军伟,胡立军,付海艳.企业社会责任、社会资本与组织竞争优势:一个战略互动的视角——基于中国转型期经验的实证研究[J].中国工业经济,2009(11): 97-98.

[28]冯永峰,刘慧莉.中国企业社会责任少数“刚起步”,多数在“旁观”[N].光明日报,2009-12-22(04).

[29]陈佳贵, 等.中国企业社会责任报告(2009)[M].北京:科学技术出版社,2009.

[30]许仲举.转型期的中国企业社会责任[J].企业技术开发,2012(10): 6-7.

[31]尹珏林.中国企业履责动因机制实证研究[J].管理评论,2012(11): 1673-1687.

[32]周中胜,何德旭,李正.制度环境与企业社会责任的履行:来自中国上市公司的经验证据[J].科技与社会,2012(10): 59-68.

[33]唐雪梅,易敏丽.我国外资企业社会责任行为缺失之缘由与对策研究[J].东南学术,2013(1): 50-55.

[34]姜俊.农业企业社会责任动机对财务绩效的影响[J].工业工程与管理,2009(6): 72-76.

[35]李祥进,杨东宁,徐敏亚, 等.中国劳动密集型制造业的生产力困境——企业社会责任的视角[J].南开管理评论,2012(3): 122-130.

[36]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究, 2005(11): 76-81.

[37]刘长翠,孔晓婷.社会责任会计信息披露的实证研究: 来自沪市2002年——2004年度的经验数据[J].会计研究,2006(10): 36-43.

[38]阳秋林,倪桂仕,刘奇伟.“两型社会”建设区企业社会责任绩效与财务绩效的回归分析[J].财务与金融,2011(2): 79-83.

[39]许岩,曾平,曾繁荣.企业社会责任与财务绩效相关性分析[J].财会通讯,2011(6): 16-17.

[40]李伟.企业社会责任与财务绩效关系研究——基于交通运输行业上市公司的数据分析[J].财经问题研究,2012(4): 90-94.

猜你喜欢

军事运筹与系统工程(2020年2期)2020-11-16

四川文理学院学报(2020年5期)2020-02-12

军事运筹与系统工程(2018年3期)2018-03-26

卷宗(2016年10期)2017-01-21

商(2016年27期)2016-10-17

项目管理技术(2016年8期)2016-05-17

项目管理技术(2016年6期)2016-05-17

商(2016年6期)2016-04-20

商(2016年9期)2016-04-15

中亚信息(2016年10期)2016-02-13