生产安全事故与自然灾害信息对中国股票市场影响的实证研究

2014-02-09 09:08汤怀林

电子科技大学学报(社科版) 2014年3期

□李 平 汤怀林

[电子科技大学 成都 611731]

引言

社会生产过程中难免会遭受生产安全事故与自然灾害的影响。据国家安全监管总局统计,仅2013年上半年,全国共发生各类生产安全事故约22.6万起,死亡和下落不明约2.7万人。各类生产安全事故严重影响了企业的正常生产经营活动,造成巨大的直接或间接的经济损失。除了生产安全事故,我国还是自然灾害多发的国家,各种灾害时有发生。一般年份,全国受灾害影响的人口约2亿人,其中因灾死亡数千人,需转移安置300多万人,农作物受灾面积4000多万公顷,成灾2000多万公顷,倒塌房屋300万间左右。随着国民经济持续高速发展、生产规模扩大和社会财富的积累,灾害损失有日益加重的趋势。灾害已成为制约国民经济持续稳定发展的主要因素之一,不仅给人民群众的生命安全造成损伤,同时也直接或间接影响到上市公司的业绩。

本文主要研究生产安全事故与自然灾害信息(以下简称事故灾害)对作为经济晴雨表的股票市场会有怎样的影响。对于此类问题的研究,外文文献得到的主要结论是事故或灾害对股票市场有显著的负面影响。如Hill等利用月收益率数据实证研究了三里岛核事故对公用电力公司股票收益的影响,发现事件发生后两个月,样本股票的超额收益率一直为负。但是,受一些同样能导致负收益率因素的干扰,事件的长期影响无法得到精确确认。这些因素包括:涉事公司在事件发生后减少股利发放数额、有关安全新法规的颁布等[1]。Roger等研究了1989年加利福尼亚地震对涉及到的房地产公司的股票价值的影响,发现对圣佛朗西斯科地区的房地产公司的股价有显著的负面影响[2]。Gunther等选取1990~2005年之间全世界64个石油化工行业发生的爆炸事故为样本实证分析了股票市场对化学灾难的反应,其研究结果表明该类事件对股票市场会产生即时的负面影响。平均意义上,事件发生后两日内的损失达到-1.3%,事件发生后首日的损失程度与事件的严重程度有很大关系。并且,长期的损失也与事件的严重程度有关系,有伤亡或伴有毒气泄漏的事件负面影响更持久[3]。但是,Roger等又研究了加利福尼亚地震对保险公司股票的市值的后续影响,结果表明由于震后对保险需求的增加,保险公司的股票价值上升了。这表明自然灾害对某些行业(如保险行业)可能具有正面的效应[4]。

此外,一些实证研究也表明事故灾害对股市没有显著影响。如Andrew等通过对澳大利亚42起自然灾害进行研究,发现野外火灾、旋风和地震对股票市场收益有重要影响,而暴风雨雪和洪水却没有影响[5]。但随后Andrew又发现了不同的结论,他利用GARCH-Mean模型就自然灾害对澳大利亚股票市场的影响进行了研究,结果发现,在整个市场层面,自然灾害对股票市场并没有显著影响[6]。Bert和Arieke采用事件研究法以1907~2007年之间209个能源事故为样本实证研究了能源事故对股票市场的冲击,发现股票市场对此类事故并没有显著反应。作者认为其主要原因可能是投资者在评估能源行业上市公司价值的时候已将发生此类事故的风险考虑在内了[7]。

国内对于此类问题的研究主要集中于地震自然灾害对中国股票市场的冲击效应。如刘庆富等以汶川地震为例,利用事件研究法实证分析了地震自然灾害对中国股票市场各行业指数的影响,发现地震灾难对中国股票市场各行业的收益和风险均产生显著的不同程度的冲击效应。总体而言,与地震期间相比,地震灾难在地震之后对股票市场各行业的冲击明显加大,并且这些冲击具有一定程度上的渐进性和持续性,而行业所表现出的个体差异主要取决于行业对地震灾难的敏感性[8]。王健等通过对汶川地震灾区上市公司收益率的研究,探讨了自然因素对股市的影响,发现自然因素如地震对股市不同行业的企业影响各不相同[9]。谭宗琼利用事件研究法对汶川地震后两类上市公司(建筑建材板块和生物制药板块)进行了实证研究,证实了地震确实对上市公司的某些板块有不同程度的影响。医药板块在震后立即受到影响,而建筑建材板块是大概在震后三日后才受到明显影响,但医药板块受影响的时间不如建筑建材行业受影响的时间长[10]。

为了分析事故灾害对我国股票市场的影响,本文选取了2003~2013年118份上市公司发布的关于受生产安全事故、自然灾害影响的公告为事件样本,利用事件研究法进行了实证研究。对该问题的研究,不仅有助于我们了解中国股票市场价格变化受事故灾害影响的程度及其敏感性,还可以为投资者的交易决策提供经验证据。

一、研究设计

(一)研究假设

中国股市在经历了2007年以前的大牛市后于2008年一路下跌转入熊市。我们预期,不同的市场环境下股票市场对事故灾害的反应应该有所差异。一般而言,在牛市环境下,投资者对市场未来抱有相对强的信心,投资者常乐观地对待负面消息;反之,熊市环境下则常以悲观的心态对待负面消息。由此本文提出:

假设1:相比熊市,牛市环境下事故灾害对股票市场产生的冲击效应更小。

生产安全事故和自然灾害在起因上是不同性质的事件。生产安全事故发生的原因是多样的,可能是自然因素如高温,也可能是机械故障、人为失误等,具有一定的可防可控性。而自然灾害则是由于自然的异常变化而造成的对人类社会的灾害性影响,具有不可抗拒性。当投资者获知这两种由于不同性质的原因导致的负面消息后,其反应是否存在不一样?这是我们关心的第二个问题,并且我们预期自然灾害对股票市场的影响要小于生产安全事故。

假设2:自然灾害对股票市场的影响程度小于生产安全事故。

对于不同行业,由于对事故灾害的敏感性不同,事件发生后恢复生产的速度不同以及弥补损失的能力不同,不同行业受事故灾害的影响程度是不同的。Roger等先后研究了1989年加利福尼亚地震对房地产行业股票收益和保险行业股票收益的影响,发现对部分地区的房地产公司股票收益存在负面影响而对保险行业股票收益却有正面的效应[2,4]。刘庆富等以汶川地震为例,利用事件研究法同样发现地震灾难对中国股票市场各行业的收益和风险均产生显著的不同程度的冲击效应[8]。但Bert和Arieke对能源事故的实证研究发现股票市场对此类事故并没有显著反应[7]。考虑到能源产品需求价格弹性极小以及产品供给的垄断性特征,我们预期当事故灾害发生后,能源行业的公司其股价甚至可能出现不跌反涨的现象。所以我们提出:

假设3:不同行业受事故灾害的影响程度不同,电力、热力、燃气及水生产和供应业不会受事故灾害的负面影响,甚至可能出现其股价不跌反涨的现象。

在Gunther等认为,同等严重程度的事件对不同规模上市公司的影响是不同的,大规模的公司受事件的影响程度要小于小规模的公司受影响程度。这是因为小规模公司的股票市场流动性相对较低,并且小规模公司没有大规模公司为履行生产合同而分散生产这样的机会[3]。为了检验中国股票市场是否也存在相同的结论,我们设定受伤人数和死亡人数都在4人以下、财产损失额度在500万以下的事件为同等严重程度的事件,并检验如下假设:

假设4:同等严重程度事故灾害信息的披露对小规模公司的影响程度大于大规模公司。

(二)研究数据

本文中的事件样本数据收集于2003~2013年上市公司发布的关于自然灾害和生产安全事故的公告,这些公告均来自上海证券交易所网站和深圳证券交易所网站。用于搜索相关公告的关键词包括:“灾害”、“事故”、“地震”、“洪水”、“火灾”、“爆炸”等等,共收集到251个数据样本。其中,2008年5月12日发生的汶川地震对股票市场产生影响是不言而喻的,震后也有学者对此次地震对股票市场的影响做出了实证研究[11],并得出了相应结论,故剔除涉及汶川地震的事件样本。进一步,我们只取上市公司针对同一个事件做出的第一份公告,即剔除针对同一事件的后续公告。同时,剔除其中退市的2家公司及因事件的发生而导致股票停牌的样本。此外,为了使实证结果更具合理性和稳健性,我们剔除数据采集期间公司有其他重大信息披露的样本。最终得到154个初始样本。事件涉及的各上市公司股票及市场的日收益率数据均来源于深圳市国泰安信息技术有限公司提供的金融数据库(CSMAR数据库)。剔除个股收益率数据缺失样本后,最终可以利用的样本数为118个。

根据研究假设,我们将这118个样本进行如下分类:

1.市场背景:分为两个时间段,2003~2007年(牛市),共30个样本;2008~2013年(熊市),共88个样本。

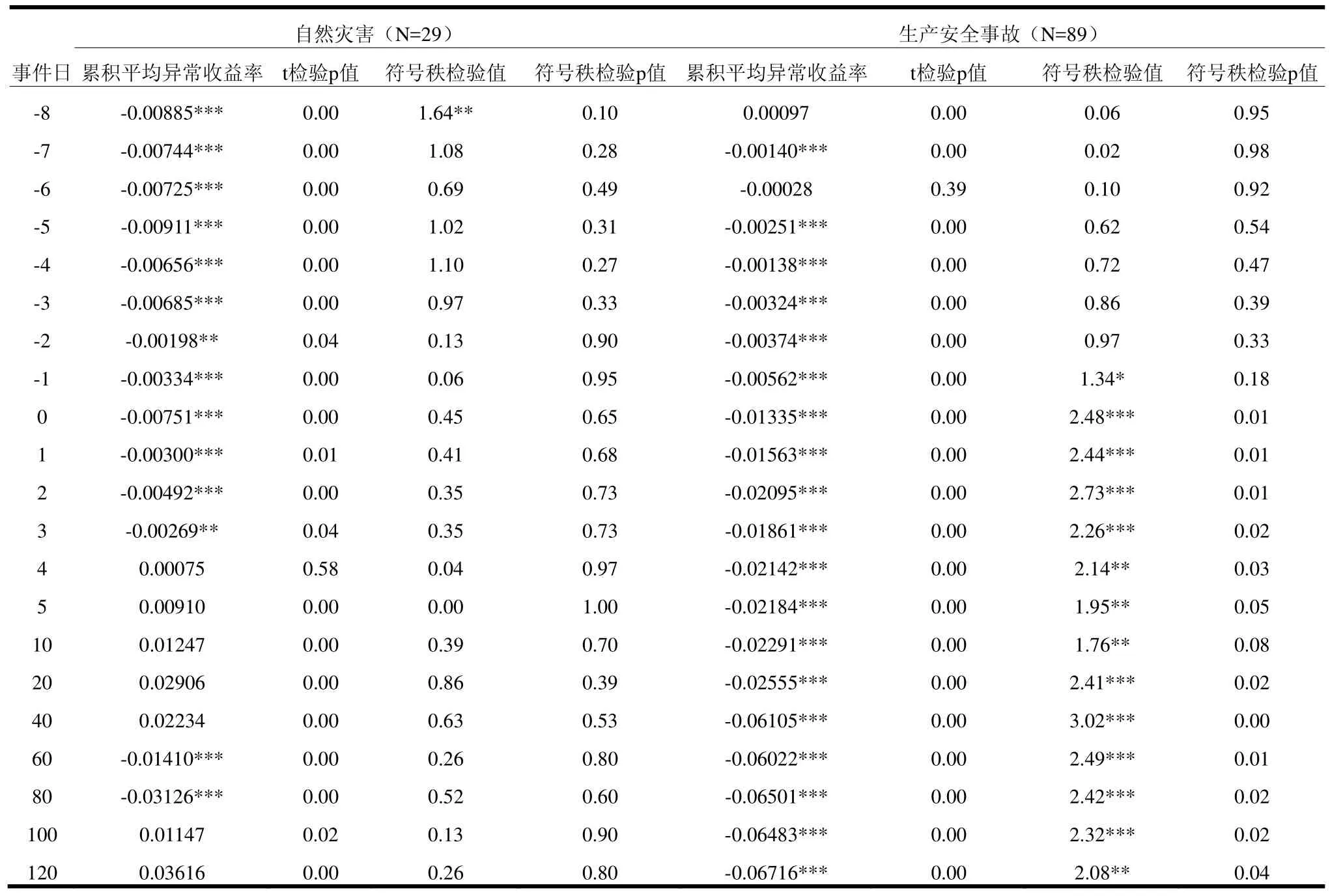

2.事件类型:分为两类,一类是自然灾害,共29个样本;另一类是生产安全事故,共89个样本。

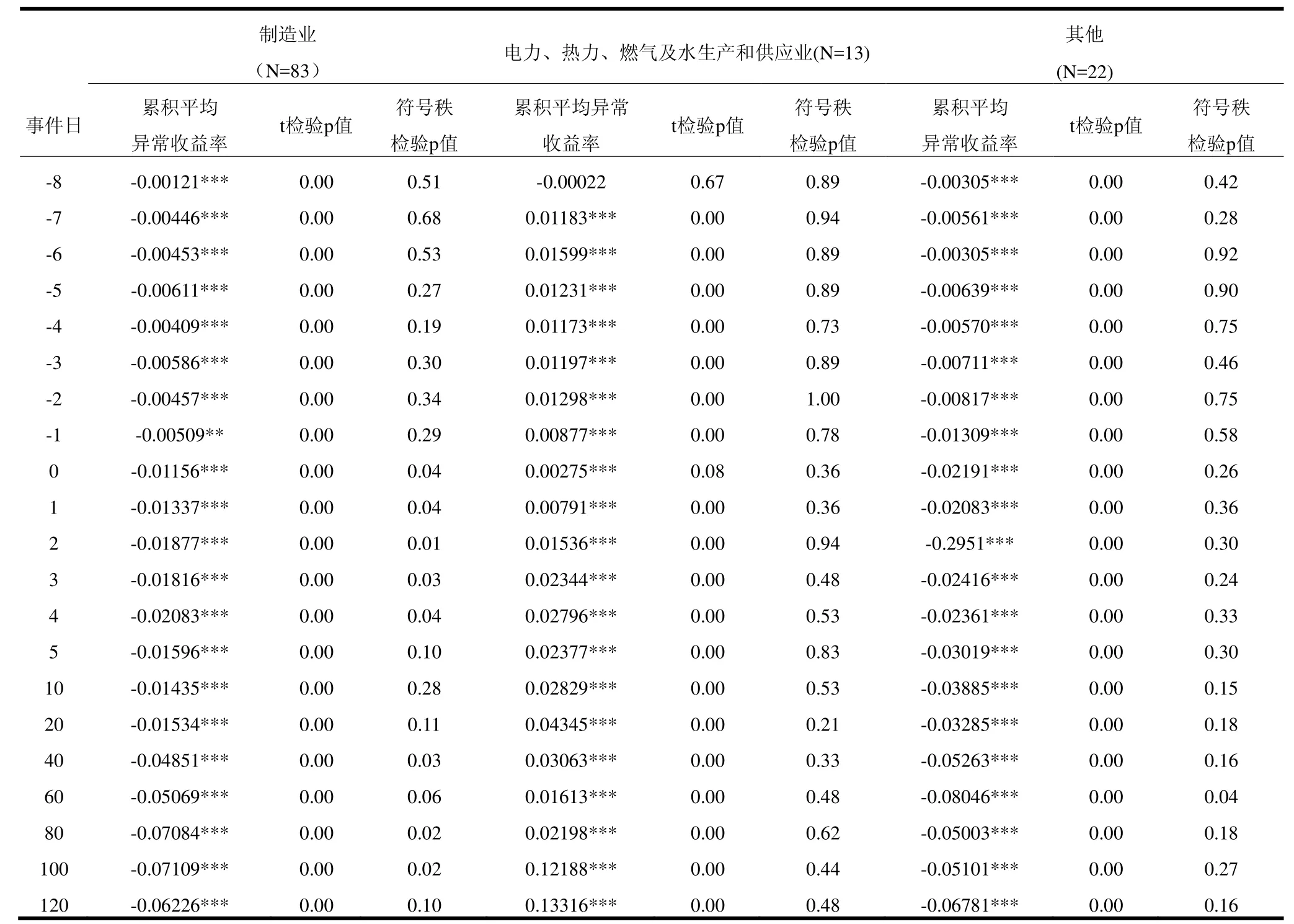

3.行业类型:根据中国证监会2012年修订的《上市公司行业分类指引》对事件中的上市公司进行分类。根据第一级分类标准和样本数量限制的缘故,我们将样本分为三类:制造业,共83个样本;电力、热力、燃气及水生产和供应业,共13个样本;其他行业,共22个样本。其中,其他行业包括农业、采掘业、建筑业、批发和零售业、交通运输、仓储等。

4.公司规模:根据事前设定的同等严重程度事件样本中上市公司事件公告日的前一天市值升序排序。取其中的前30%样本代表小规模公司,共36个样本;后30%样本代表大规模公司,共35个样本。

(三)研究方法

事件研究法(Event Study)的核心思想是检验某一事件发生后股票市场上是否出现显著的异常收益率(Abnormal Return),其步骤为:(1)定义事件;(2)设定事前窗(pre-event window)(又称估计窗)和事件窗(event window);(3)估计参数确定正常收益率,用来刻画正常收益率的模型包括:均值模型、市场模型、Fama-French三因素模型等,参数估计一般运用最小二乘法;(4)计算事件窗内的异常收益率,从两个维度加以考察:平均异常收益率(average abnormal return)和累积异常收益率(cumulative abnormal return),并构建统计量进行显著性(t检验等)及稳健性检验(符号秩检验等);(5)得出实证结果并对其进行分析和解释。

本文的事件是事故灾害对股票市场的影响,并以上市公司发布有关事件的第一份公告的公告日为事件日。在上市公司发布关于事故灾害公告前,可能一些媒体机构已进行了相关报道,并且样本中公告日与其所公告的事故灾害发生日的最大时间间隔为8天,为了使结果更具说服力,所以本文设定估计窗和事件窗分别为[-188,-9]和[-8,120]。此外,借鉴Gunther等[3]的思想,本文采用市场模型来估计正常收益率。具体步骤如下:

第五步,为保证结果的稳健性,本文还对累积异常收益率进行了Wilcoxon符号秩检验的非参数检验。该方法由Corrado提出,它不要求收益率服从正态分布,只根据异常收益率在时间序列中的相对顺序关系检验异常收益率是否显著异于0。

二、实证结果与分析

(一)不同市场环境下股票市场对事故灾害的反应

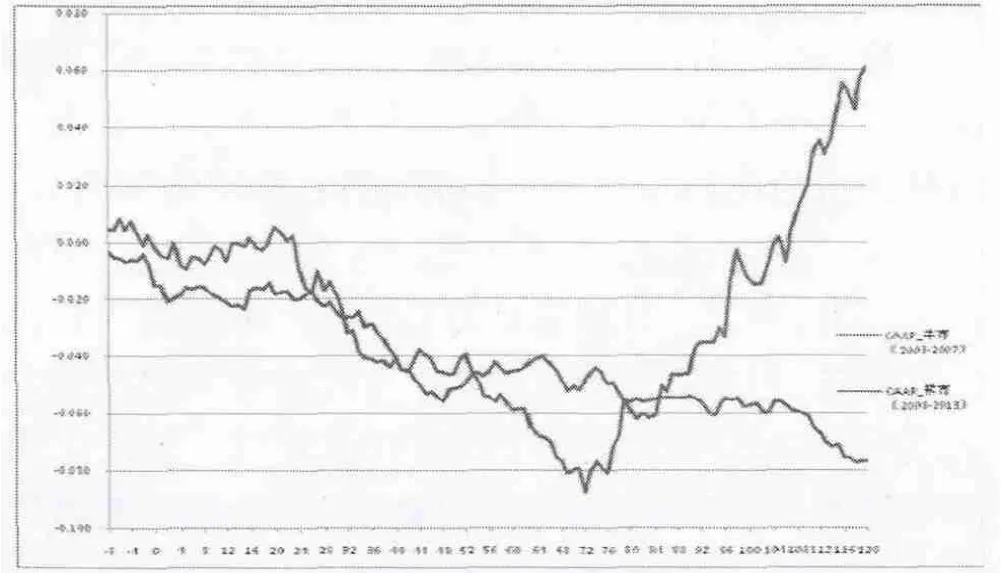

图1 不同市场环境下事件窗内累积平均异常收益率变化情况

图1和表1分别展示了不同市场环境下事件窗内累积平均异常收益率的变化情况及检验结果。通过对比,我们的确发现不同市场环境下股票市场对事故灾害事件的反应是有差异的。

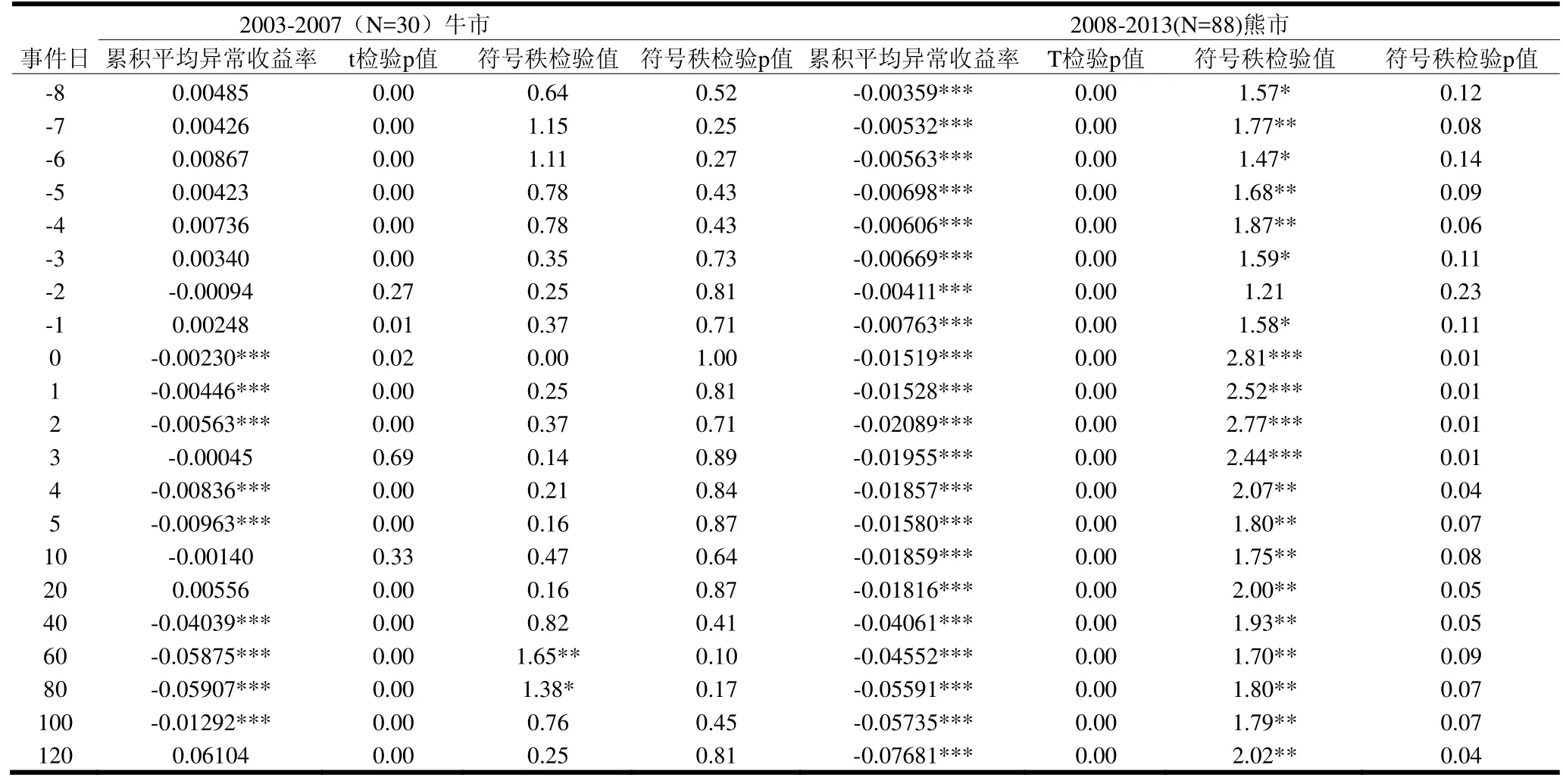

1.虽然不论是在牛市环境下还是在熊市环境下,事故灾害在事件日当天对股票市场都有显著的负向效应,但牛市环境下股票市场的反应程度要小于熊市环境下的反应程度。在牛市环境下,事件日当天的平均异常收益率为-0.478%,而在熊市环境下的为-0.756%,且都在1%的显著性水平下显著。同时,累积平均异常收益率在事件日的前几日已呈现出显著的负值,表明在上市公司发布公告前,相关信息已通过媒体等渠道被投资者所知晓。

2.从图1可以看出,短期内(事件日后20天)累积平均异常收益率曲线呈现出平行小幅度震荡变化,似乎股票市场已经完全消化了事故灾害所带来的负面影响。但随后异常平均收益率曲线的走向表明事故灾害的影响远不止于此,且在随后的一段时间呈现出牛市环境下的冲击效应略大一些。这表股票市场的反应具有一定的滞后性,而导致这种滞后性的原因可能是涉事上市公司发布相关信息的滞后性或者是投资者对信息的反应不足。

3.从图1可知,牛市环境下的累积平均异常收益率在一段时间后迅速地反弹,随后恢复甚至超过事发前的水平。而与此形成鲜明对比的是,熊市状态下累积平均异常收益率的继续缓慢下行,表明牛市环境下,股票市场受事故灾害影响的时间持续的更短。

总体而言,牛市环境下事故灾害对股票市场的冲击效应更小,假设1成立。

表1 不同市场环境下事件窗内累积平均异常收益率检验结果

(二)自然灾害与生产安全事故各自对股票市场的影响

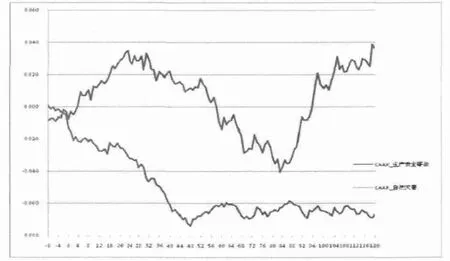

图2和表2分别展示了自然灾害与生产安全事故事件窗内各自的累积平均异常收益率的变化情况及检验结果。实证结果表明,假设2是成立的,具体表述如下:

1.自然灾害对股票市场的影响是阶段性的。累积平均异常收益率曲线呈现一波三折的形态,自然灾害在事件日前后几天的确对股票市场有连续显著的负面影响。随后转负面为正面影响,可能是市场反应过度或信息的滞后,在事件日后第30天累积平均异常收益率曲线出现下滑。但从长期来看,自然灾害对股票市场的效应是正面的。导致这样的结果可能是由于自然灾害影响的不确定性以及信息的不对称性。例如,医药企业虽然受到灾害的些许影响,但同时也给其带来长期收益的增长。此外,王健等认为自然灾害对上市公司的影响更多来源于股票市场信息的不对称所造成的恐慌,上市公司实质业务受到的影响有限。

2.相比而言,生产安全事故对股票市场的影响直接表现为持续的负面影响。从图2可知这种负面影响的持续时间为48天左右(约2个月)。此外,相对于自然灾害对股票市场的冲击效应,生产安全事故的冲击效应更大。这是由于生产安全事故通常是由管理不当造成,严重影响了投资者对上市公司管理水平的预期,导致长期负面的效应。

图2 不同性质事件事件窗内累积平均异常收益率变化情况

表2 不同性质事件事件窗内累积平均异常收益率检验结果

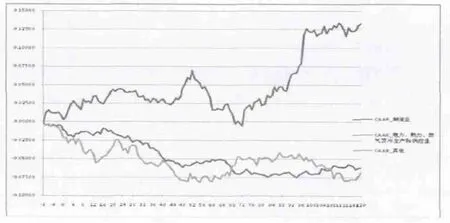

(三)事故灾害对不同行业的影响

图3和表3分别展示了不同行业事件窗内累积平均异常收益率的变化情况及检验结果。实证结果表明:

1.相比其他行业,事故灾害对电力、热力、燃气及水生产和供应业的负面影响甚小,甚至还呈现出一定的正面效应。这是由该行业的性质决定的,该行业是保障居民生活的基本产业,具有一定的网络结构,且生产能力恢复快,并且在事故灾害发生后,对电力、水生产等的需求会上升。

2.由图3可以看出,与电力、热力、燃气及水生产和供应业不同,制造业和其他行业受到事故灾害的显著负影响。其中,对制造业的影响还是相当长久的(约3个月)。而对其他行业中具体的细分行业,由于样本数量的限制,我们目前无法精确加以描述。

图3 不同行业事件窗内累积平均异常收益率变化情况

表3 不同行业事件窗内累积平均异常收益率检验结果

综上所述,与Roger等[2,4]、谭宗琼[10]、刘庆富等[8]、王健等[9]通过研究得到的不同行业受灾害影响不同的结论相似,我们也发现事故灾害对不同行业有不同的影响。故假设3成立。

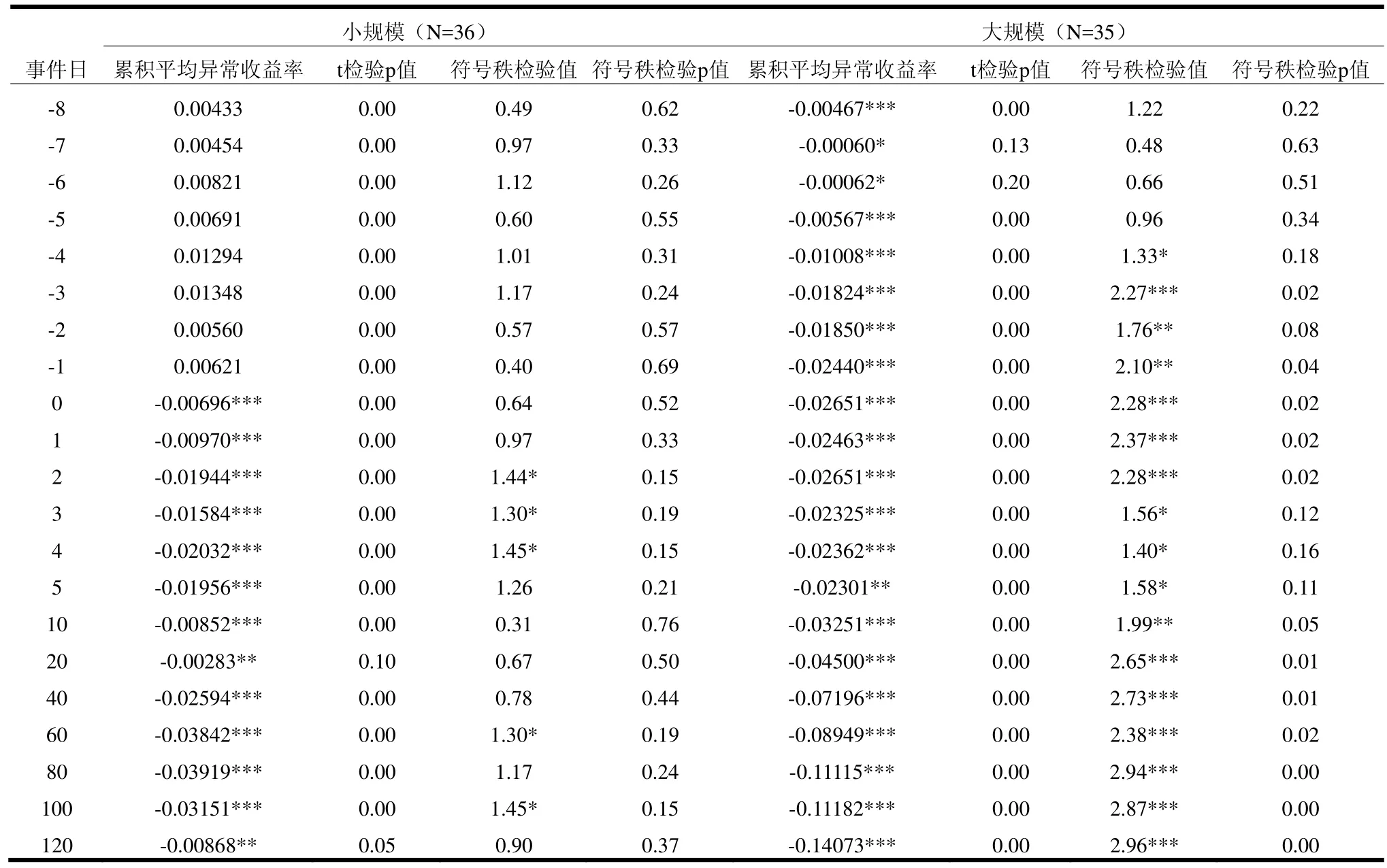

(四)同等严重程度事件对不同规模上市公司的影响

图4和表4分别展示了同等严重程度事件下不同规模上市公司事件窗内累积平均异常收益率的变化情况及其检验结果。通过分析,可以发现:

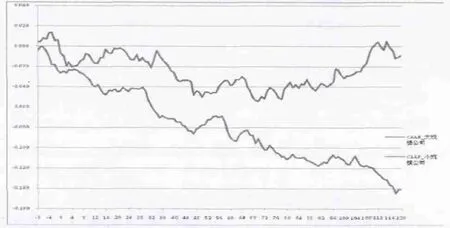

图4 不同规模上市公司事件窗内累积平均异常收益率变化情况

1.小规模公司受事故灾害的影响主要集中在两个时段:第一个时段是公告日当天和随后的2天,其平均异常收益率分别为-1.316%、-0.275%和-0.973%。第二个阶段是公告日后第35天至第41天,其平均异常收益率分别为-0.448%、-0.348%、-0.334%、-0.354%、-0.498%、-0.167%和-0.721%。

2.大规模公司在事件日当天的平均异常收益率为-0.212%,这远低于小规模公司的-1.316%,但其事件日当天的累积异常收益率达到了-2.651%,小规模公司仅为-0.696%。这是因为,由表4可以发现,小规模公司在其发布相关受事故灾害影响公告之前,其股票收益没受到任何负面影响,而大规模公司的股票收益在公告日之前就已受到显著的负面影响。存在这样的差异可能是由于大规模公司更多地受到媒体和投资者的关注,而小规模公司的媒体曝光率要低得多。所以,就短期而言(事件日当天及其后2天),事故灾害信息的披露对小规模公司的冲击效应更大。

3.然而,相比于小规模公司,事件对大规模公司的影响时间更持久。由图4可以看出,小规模公司的累积异常收益率在事件日后第48天开始平行震荡变化,随后反弹,并一直保持上扬趋势,表明事件对小规模公司的影响持续时间约为两个月;然而对于大规模公司,在整个事件窗内,其累积异常收益率始终是下行趋势,表明至少在整个事件窗的时间长度内(6个月),事件对大规模公司都有持续性影响。

总体而言,假设4从短期看是成立的。

表4 不同规模上市公司事件窗内累积平均异常收益率检验结果

三、结论

生产安全事故与自然灾害时有发生,直接或间接地影响经济发展。为了分析事故灾害对股票市场究竟会产生怎样的影响,本文选取了2003~2013年118个上市公司受事故灾害影响的公告为事件样本,采用事件研究法实证检验了此类事件对中国股票市场的冲击效应。研究结果表明,事故灾害对股市有明显的负面影响,但相比熊市环境下,牛市环境下的这种影响持续的时间更短。分开来看,自然灾害对股市的影响程度总体要小于生产安全事故,自然灾害对股市的影响呈现出分阶段的不同。同时,不同行业受事件的影响程度各不相同,电力、热力、燃气及水生产和供应业几乎不会受到负面影响。此外,根据涉事上市公司的规模大小,同等严重程度事故灾害信息的披露对小规模公司短期内所产生的影响程度要大于大规模公司,但对大规模公司的长期影响更大。从上述结果可以看出,上市公司的信息发布具有一定的滞后性,市场中信息传递缺乏及时性和有效性等。总体而言,中国股票市场还不是一个非常有效的市场,单就关于事故灾害风险控制来说,中国股票市场还有很多需要改进的地方。例如,加强对上市公司及时发布信息的监管,改善信息传输渠道,提高信息的有效性等。

[1]HILL J, THOMAS S.The effect of Three Mile Island on electric utility stock prices: a note [J].The Journal of Finance,1983, 38(4): 1285-1292.

[2]SHELOR M R, ANDERSON C D, CROSS L M.The impact of the California earthquake on real estate firms’ stock value[J].Journal of Real Estate Research, 1990, 39(5):1437-1448.

[3]CAPELLE-BLANCARD G, LAGUNA M.How does the stock market respond to chemical disasters? [J].Journal of Environmental Economics and Management, 2010(59):192-205.

[4]SHELOR M R, ANDERSON C D, CROSS L M.Gaining from loss: property-liability insurer stock values in the aftermath of the 1989 California Earthquake [J].The Journal of Risk and Insurance, 1992, 59(3): 476-488.

[5]WORTHINGTON A, VALADKHANI A.Measuring the impact of natural disasters on capital market: an empirical application using intervention analysis [J].Applied Economics,2004, 36(19): 2177-2186.

[6]WORTHINGTON A.Measuring the impact of natural events and disasters on the Australian stock market: a GARCH-M analysis of storms,floods,cyclones,earthquakes and bushfires [J].Global Business and Economics Review, 2008,10(1): 1-10.

[7]BERT S, ARIEKE B.Stocks and energy shocks: The impact of energy accidents on stock market value [J].Energy,2011, 36(3): 1698-1702.

[8]刘庆富, 周程远, 张婉宁.地震灾难对中国股票市场的冲击效应[J].财经问题研究, 2011(4): 61-67.

[9]王健, 范嘉毅, 刘翠侠.自然因素对我国股市的影响研究—以汶川地震为例[J]商业时代, 2012(33): 66-67.

[10]谭宗琼.地震对两类上市公司影响的实证分析[J].经营管理者, 2010(19): 23-24.

[11]郭幽兰, 刘春林, 林中跃.灾害事件后管理层回应方式对股票收益影响的实证研究——以5.12汶川地震为例[J].财贸研究, 2011(1): 81-87.

猜你喜欢

江苏安全生产(2022年8期)2022-11-01

江苏安全生产(2020年5期)2020-06-15

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

百科探秘·航空航天(2017年9期)2017-11-07

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10