隐含期权对商业银行久期匹配策略的影响分析

2014-02-09 06:00:34唐恩林

安徽农业大学学报(社会科学版) 2014年3期

唐恩林

(淮南师范学院经济与管理学院,安徽淮南232038)

随着我国市场经济的发展,以及国际上对利率市场化的呼声越来越高,我国对利率的放开成为未来必然的选择[1]。当前我国存贷款基准利率由中国人民银行调控,但是存贷款基准利率调整越来越频繁,调整的幅度也越来越大,隐含期权项目越来越多地嵌入在商业银行的资产负债表中,成为利率风险管理中的新难题[2]。隐含期权的存在对传统的利率风险度量和管理都具有较大的影响,例如商业银行存款人可能在某一次的利率调高时提前支取存款,然后以较高的利率转存;商业银行的借款人可能在某一次的市场利率调低时提前还款,然后以较低的市场利率重新融资等,从理论上说,隐含期权的存在使得久期值变小、凸度变为负数,如果商业银行没有意识到隐含期权的存在,不会计算隐含期权调整之后的有效久期和有效凸度,而是按照无隐含期权资产负债的久期和凸度进行利率风险对冲,势必会造成较大的误差,给银行带来潜在的损失;更糟糕的是即使计算出了有效久期和有效凸度,基于久期—凸度模型也无法将有效久期和有效凸度同时匹配,在有效久期匹配的情况下,有效凸度不一定能很好地匹配,从而形成了较大的凸度缺口,这都是风险管理人员在隐含期权存在时需要认识到的难题。

一、商业银行资产负债中的隐含期权

(一)银行资产负债中隐含期权的识别

隐含期权的商业银行的资产和负债主要是指可提前支取的定期存款和可提前还款的银行贷款[3]。我国住房抵押贷款主要采取浮动利率的利息计量方式,即贷款利率随着基准利率的调整而调整,因此当基准利率提高时,借款人的利息支出加重,势必会提前还款以减少利息负担;如果是固定利率贷款,相反,当市场利率降低时,借款人才会提前还款,以便以较低的市场利率重新筹资减少利息支出。但是无论是哪种情况,借款人的提前还款都会引起商业银行的收入损失,理论上说银行既存在着再投资风险,也存在着提前偿付引起的资产和负债久期不匹配的情况。

对于商业银行负债业务中的隐含期权,这里以定期存款为例来说明。如果一笔定期存款快要到期的时候,利率的变动对于提前支取行为基本上没有什么影响(除非为了应急需要),所以提前支取容易发生在定期存款的初期阶段,如果基准利率的提高使得存款人认为以新的更高的利率存款更划算时,提前支取行为便会发生。这样的行为对于商业银行来说意味着以下几点风险:一是商业银行的利息负担加重;二是原来的久期匹配的利率风险管理策略会因为提前支取存款而打乱,即久期不再匹配,利率敏感性缺口变动;三是由于这种提前支取行为随时可能发生而不可预测,商业银行必须准备一部分资金专门用来应对提前支取的风险,使得商业银行的营利性资产减少,收入减少;四是如果提前支取行为成为一种普遍且大范围现象时,商业银行的经营会变得混乱,甚至整个金融秩序都会受到影响。

(二)隐含期权影响的理论分析

在用久期和凸度来度量商业银行利率风险时,资产和负债的的久期和凸度计算前提是金融资产的现金流是固定不变的,但是对于具有隐含期权的资产和负债,由于借款人会因为利率的变动提前还款;存款人也会因为利率的变动提前支取存款进而转存,这样的行为使得资产和负债的现金流会随着利率的变动而发生变动。这意味着无隐含期权资产和负债的久期和凸度已经不能满足含有隐含期权资产负债的利率风险度量的需要。如果商业银行忽视了隐含期权的存在,依然使用无隐含期权时资产和负债久期和凸度来作为利率风险管理的依据,势必会产生较大的误差,给商业银行带来潜在的损失,隐含期权对久期和凸度的影响可以从下面的分析中看出:

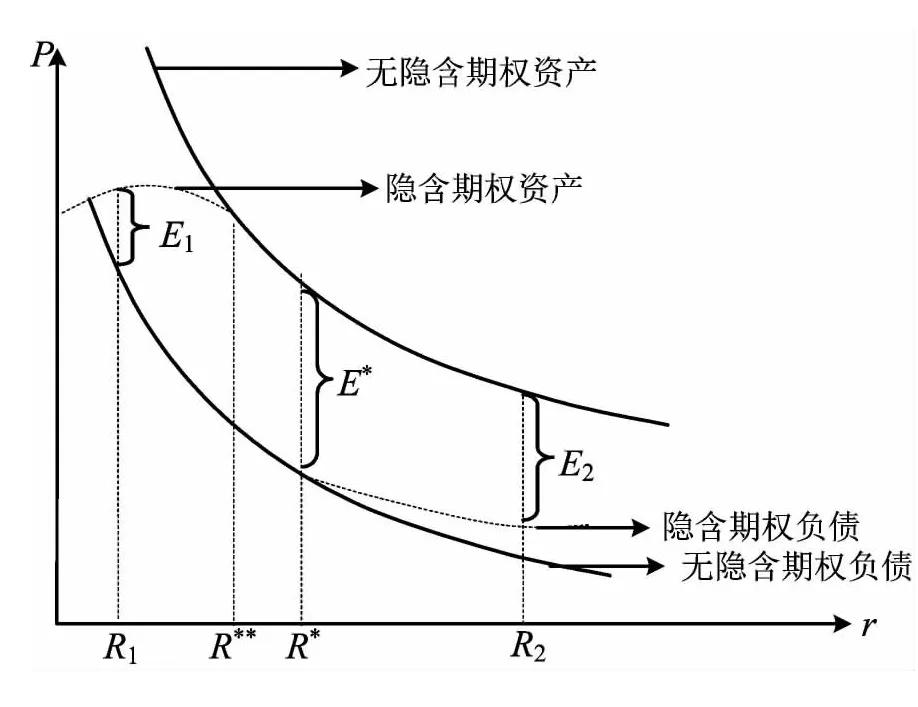

这里假设无隐含期权时,资产大于负债(净资产大于0),且资产和负债的久期和凸度是匹配的,隐含期权对资产和负债的久期、凸度以及净资产的影响见下面的资产负债的利率价格曲线(见图1):

图1 隐含期权资产和负债的利率价格曲线图

当无隐含期权时,商业银行能够很好的匹配资产负债的久期凸度,使得净资产对利率变动免疫,净资产为E*,假设初始利率是R*到R**之间的值。当利率下降到R**时,负债的利率价格曲线不发生变化,而资产的利率价格曲线的斜率的绝对值变小,即久期变小,且原来的正凸度变为负凸度。随着市场利率的下降负凸度使资产价值上升的空间有限,即资产的价值上升速度赶不上负债的价值上升速度,因此商业银行的净资产从原来的E*变为E1,显然E1小于E*,更糟糕的是这时的资产的久期和凸度不再匹配,利率风险敞口变大。

当利率逐渐从初始利率上升至R*时,资产的利率价格曲线不会发生变化,而负债的利率价格曲线发生了变化,久期的绝对值和凸度都会变小,这使得减缓了负债的价值减少速度,负债的价值减少速度赶不上资产价值的减少速度,净资产价值从E*变为E2,显然E2小于E*。

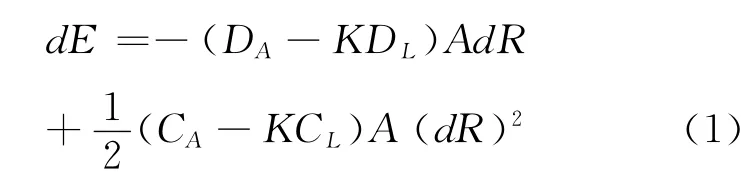

这里结合久期凸度缺口模型进行分析,商业银行净资产表达为

式中DA是资产的久期,DL是负债的久期,CA是资产的凸度、CL是负债的凸度,K=L/A是杠杠系数。这里DGAP=DA-KDL叫久期缺口,用来度量资产和负债久期匹配的结果;CGAP=CAKCL叫凸度缺口,用来度量资产和负债凸度匹配的程度[4]。

当利率下降到R**时,久期缺口DGAP=DA-KDL由0变为负值,此时银行净资产价值减少;同时凸度缺口CGAP=CA-KCL也由原来的0变为负值,利率变动使净资产价值减少。

利率上升至R*时,久期缺口DGAP=DAKDL由0变为正值,此时银行净资产价值减少;同时凸度缺口CGAP=CA-KCL也由原来的0变为负值,利率变动使净资产价值减少。

也就是说不论利率上升还是下降,隐含期权的存在都会使商业银行的净资产价值减少,在这种情况下,需要有效久期和有效凸度来度量和管理利率风险[5]。

二、隐含期权存贷款的定价和有效久期、有效凸度的计算

(一)隐含期权存贷款定价的基本原理

对于隐含期权存贷款的定价,这里采用存贷款未来现金流折现的方法。对于贷款来说,这里假设贷款和定期存款类似,到期一次性偿还本息,那么其未来现金流取决于借款人的提前偿付行为,而决定提前偿付行为的是贷款基准利率,因此需要选择一个恰当的利率模型采用蒙特卡罗模拟方法模拟利率的变动路径。

这里使用Lin和Zheng的研究成果,由于我国的存贷款基准利率还没有放开,依然由中国人民银行调控,所以它的变动带有一定的政策性和突然性,所以对于我国存贷款基准利率的变动,使用单纯跳跃模型[6]:

式中的Kt服从N(0,(σrt)2),dp是参数为λ的泊松分布,这里分别采用1年、3年和5年的存贷款利率的数据,估计出参数并基于以上模型生成利率的变动轨道。需要说明的是对于活期存款利率,我们使用其数据与5年定期存款数据进行回归发现他们之间存在相对固定的线性关系,这里比例取均值25%[7]。

下面以贷款为例说明期权的执行情况和隐含期权贷款的数值定价。假设在0时刻,借款人与银行签订贷款金额是1、违约金为α,期限为T的借款合同,连续复利率是r0,T,如果不发生提前偿付则总成本是,如果在t时刻,基准利率调整为r1,T,这时如果发生提前偿付行为,则新的成本是,因此er0,TT≥(er0,Tt+α),提前偿付行为发生,否则维持原贷款。同样的分析方法可以使用在其他时刻的利率调整。这样就能确定在某一条利率变动路径下的现金流CF,以及现金流的现值PV。

本文模拟了10万条利率路径,将每条利率路径对应的现金流折现并加权平均就可以得到隐含期权贷款在初始时刻的价值。

隐含期权存款的定价原理和隐含期权贷款的定价原理相同,这里不再详细阐述。

(二)基于存贷款定价的有效久期和有效凸度计算

前一小节中提到基于久期-凸度缺口模型的商业银行净资产表达式(3)为例:

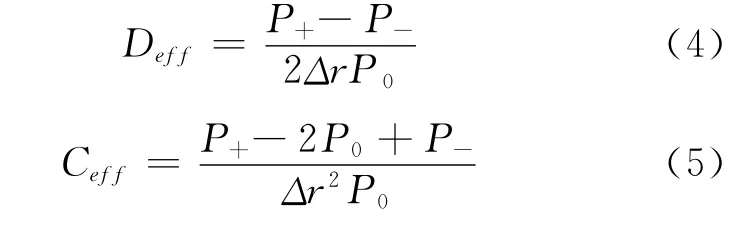

这里需要说明的是在考虑资产和负债中含有隐含期权的情况,这里我们把资产和负债看成是含权债券,式中的久期和凸度需要使用隐含期权调整后的久期和凸度,即有效久期(Deff)和有效凸度(Ceff),其表达式为:

这里Δr表示利率差,以基点表示;P0是在初始的基准利率值时的资产负债价值;和和P+和表示基准利率下移和上移一定基点时的存贷款价值,计算方法如前述。

本文的贷款基准利率数据选择范围是1995年7月1日到2013年11月1日,存款基准利率数据选择范围是1990年4月15日到2013年11月1日,利率模型中参数的估计以及隐含期权存款和贷款的定价作为中间结果,这里没有详细呈现。对于有效久期和有效凸度的计算结果如表1。

表1 隐含期权存贷款的利率敏感性指标

从上表可以看出,隐含期权的存在使得1年期、3年期、5年期的存款和贷款久期和凸度值均变小了,并且贷款久期和凸度变小的幅度要远远大于存款。这可能是由于资产对市场利率下降的敏感程度要高于负债对市场利率上升的敏感程度。因为资产,尤其是固定利率贷款一般在市场利率下降的时候才会发生提前偿付行为,而利率上升的时候基本不会发生变化,而且对于提前偿付的罚金也仅仅是贷款余额的一定比例,数额不是太大,所以借款人对于利率的变动较为敏感;与此相反,定期存款在市场利率下降的时候不发生变化,而在市场利率上升的时候才会发生转存,而一项定期存款如果转存,前期的利息按照活期存款利率来计算,微乎其微,而且越在存款后期提前支付存款损失越大,所以总得来说存款人对利率变化就不太敏感。

三、隐含期权对商业银行传统久期匹配策略影响的实证分析

我们假设某商业银行的总资产是500万元,采用久期凸度缺口模型来管理利率风险,这里用相同期限的资产和负债进行久期匹配以规避商业银行的利率风险,所以需要调整资产负债杠杠比例。我们采用对比分析的方法,将商业银行资产负债无隐含期权和有隐含期权时的久期匹配效果进行比较,令利率变动基点分别为±200、±100、±50,观察利率变动引起的净资产变动的情况。实证结果如下:

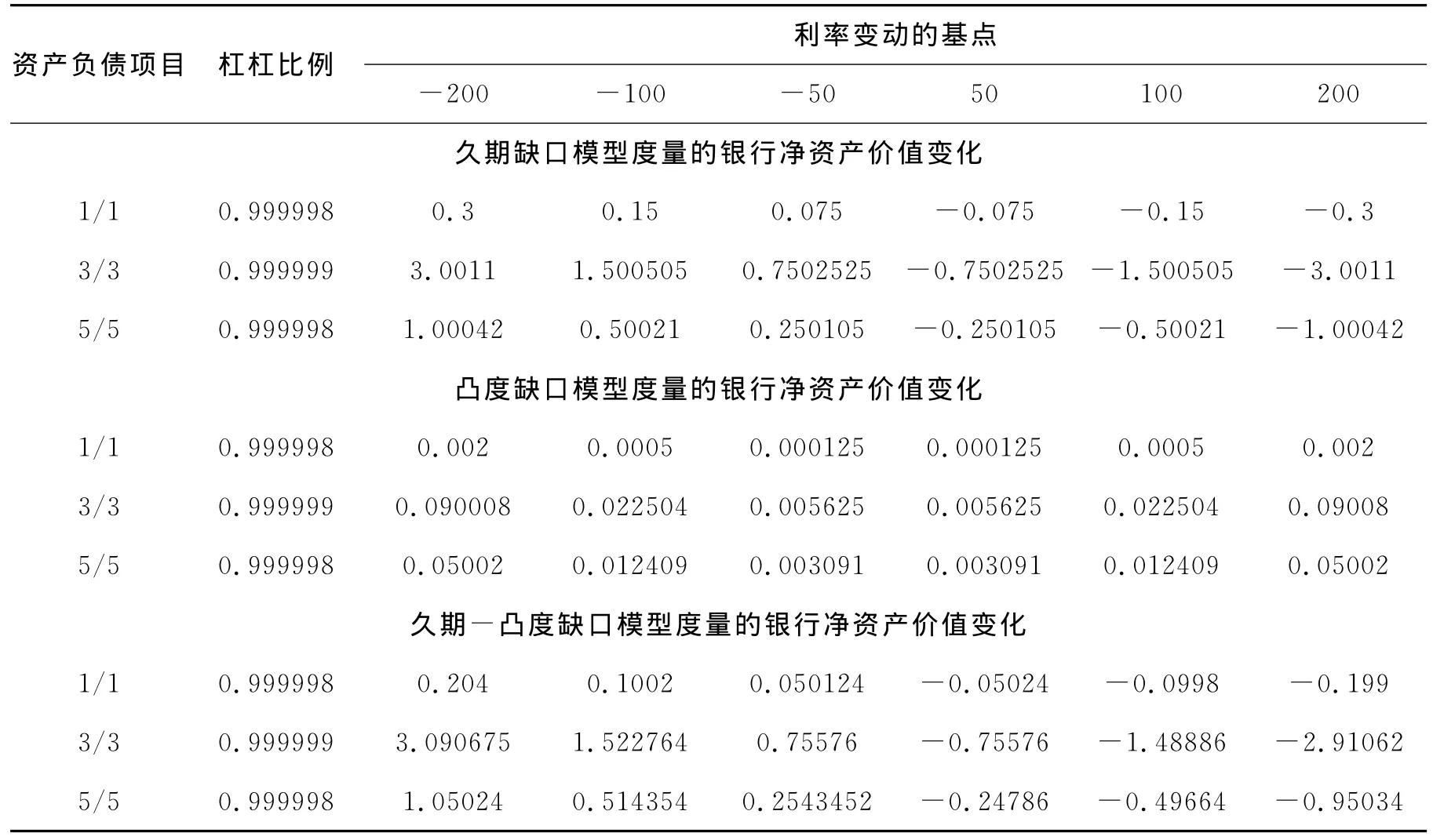

(一)银行资产负债无隐含期权时利率风险

首先实证分析商业银行无隐含期权时,利率变动对于银行净资产的影响情况,这时商业银行采用了久期匹配的利率风险管理策略,结果如表2所示。

从表2可以看出,具体来说,对于久期缺口度量的银行净资产,在利率下降时,净资产增加,在利率上升时,净资产减小,但从实际发生的数额来看,缺口较小;对于凸度缺口模型度量的银行净资产价值变化来看,利率无论上升还是下降,净资产都是增加的。这是因为无隐含期权时资产和负债的凸度值始终为正,不会随着利率的变化而变化,这种正凸度在利率下降的时候会加速资产价值的上升,在利率上升时会减慢资产价值的下降,即利率不管是上升还是下降,正凸度都是有利的。从久期凸度缺口模型度量的隐含净资产价值变化来看,利率变动对净值影响的正负结果和久期缺口模型度量的结果是一样的,这表明在无隐含期权时,凸度模型度量的净资产变化相对于久期模型度量的净资产变化时微乎其微的,久期缺口在利率风险管理中起了决定性的作用。

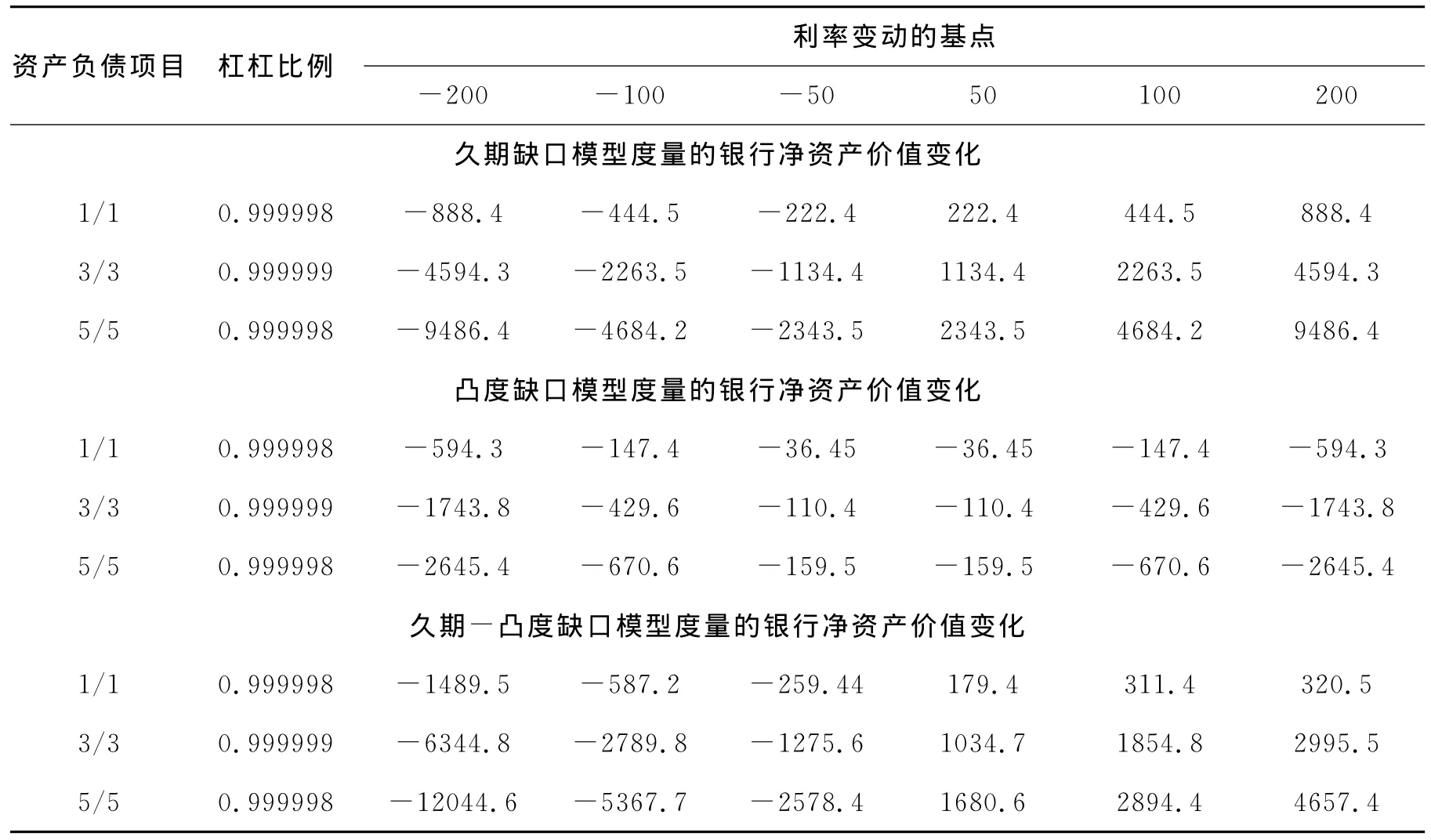

(二)银行资产负债有隐含期权时利率风险

当商业银行资产负债中含有隐含期权时,如果这时忽略了隐含期权的存在,继续采用无隐含期权时的久期匹配策略,则结果如表3所示。

从表3可以看出,隐含期权使得运用传统久期匹配来管理商业银行利率风险效果大打折扣,甚至不可能。从久期缺口度量的银行净资产价值变化来看,利率下降时,净资产价值下降,利率上升时,净资产价值也会上升;与无隐含期权存在时比较,随着利率的下降和上升,久期缺口度量的净资产数额变动很大。从凸度模型度量的净资产价值变化来看,无论利率上升还是下降,净资产价值都是减小的,这是因为这时的凸度始终为负值,负凸度使得在利率下降的时候,资产价值上升到一定程度时转为下降;利率上升的时候负债价值的下降受到限制,因此无论利率上升还是下降,负的凸度对于商业银行来说都是不利的。从久期-凸度模型度量的银行净资产价值变化来看,其正负值与久期缺口度量的正负值是一样的,这就是说隐含期权存在时利率变动对于商业银行净资产的影响主要由久期缺口来决定。从表中数字也可以清楚的看出凸度度量的净资产变化值相对久期度量的净资产变化值较小。

表2 银行资产负债无隐含期权时利率风险度量

表3 银行资产负债有隐含期权时的利率风险度量

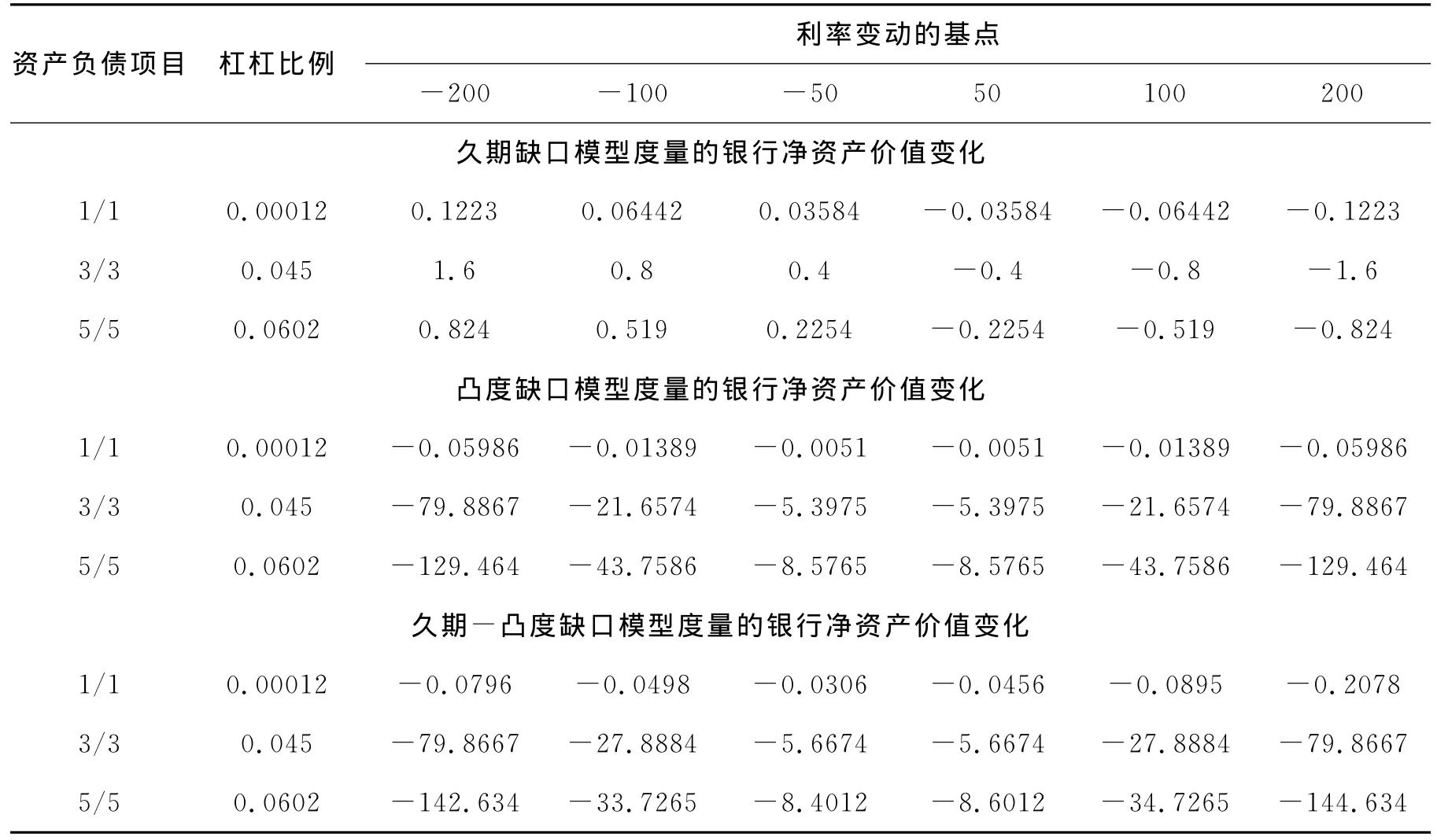

3.有效久期匹配时的银行利率风险

当商业银行识别到了隐含期权的存在时,计算出了存贷款的有效久期和有效凸度,并采用有效久期匹配策略来进行利率风险管理后,结果如表4。

表4 有效久期匹配时的利率风险度量

从表4可以看出,在基于有效久期匹配的商业银行利率风险管理中,久期缺口度量的银行净资产变动很小,即有效久期匹配之后,久期缺口基本上为零。我们知道凸度缺口在有效久期匹配之后自然就确定下来,从凸度缺口度量的银行净资产变动来看,无论利率如何变动,净资产均减小,且在利率变动幅度较大时,净资产减小幅度也加大。从久期-凸度模型度量的银行净资产变动来看,无论利率是上升还是下降,净资产均减小,这与凸度缺口度量的净资产价值变动方向是一致的,这说明有效久期匹配时,凸度缺口在度量的银行净资产变化起了决定性作用。

商业银行存贷款无隐含期权时,使用久期匹配策略能够很好的管理利率风险。当存贷中嵌入了隐含期权时,如果风险管理人员没有意识到隐含期权的存在,或者忽略了隐含期权的影响,而使用无隐含期权存在时的久期匹配来管理利率风险,其效果甚微。当风险管理人员意识到隐含期权的存在,并且计算出了隐含期权存在时存贷款的有效久期和有效凸度,并且使用有效久期来进行资产负债项目的匹配,其久期缺口基本上为零,但凸度缺口依然很大,这表明隐含期权存在时有效久期匹配策略仍然不能完全消除利率风险。

[1] 黄金老.利率市场化与商业银行风险控制[J].经济研究,2001(1):19-20.

[2] LEE J H.STOCK D R.Embedded Options and Interest Rate Risk for Insurance Companies,Banks and other Financial Institutions[J].The Quarterly Review of Economics and Finance.2000(40):169-187.

[3] 郑振龙,林海.银行资产负债中隐含期权的分解和定价[J].金融研究,2004(7):24-32。

[4] 王春峰,张伟.具有隐含期权的商业银行利率风险测量与管理:凸度缺口模型[J].管理科学学报,2001(10):21-29.

[5] 王春峰,张伟.基于久期缺口模型的隐含期权利率风险管理[J].系统工程理论方法应用,2001(4):269-276.

[6] LIN Hai,ZHENG Zhen-long.Dynamic Behavior of Interest Rates in China[J].Chinese Business Review,2003,2(4):1-12.

[7] 郑振龙,林海.中国利率期限结构的静态估计[J].武汉金融,2003(3):33-36.

猜你喜欢

哈尔滨轴承(2022年1期)2022-05-23 13:12:58

冶金设备(2021年4期)2021-10-29 03:00:40

今日农业(2021年6期)2021-06-09 08:05:10

中南大学学报(自然科学版)(2020年11期)2020-12-18 06:26:56

支部建设(2020年30期)2020-12-18 01:04:28

重型机械(2020年3期)2020-08-24 08:31:40

山东冶金(2019年1期)2019-03-30 01:35:28

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

中国卫生(2015年9期)2015-11-10 03:11:28