浅析券商重资产业务模式下的融资问题及对策

2014-02-03 22:58:44徐书春

商 2014年38期

徐书春

一、业务背景

近年来,管理层不断出台一系列重大举措,以推动证券行业改变旧有发展模式,实现创新跨越可持续发展。从2010年3月融资融券业务试点的正式启动到2012年5月首届券商创新大会的召开,集中体现了管理层在新时期推动券商五大基础功能再造并向投资银行发展方向转变所做的不懈努力。政策暖风频吹,中国券商行业迎来了其发展史上的又一次重大机遇期,券商原有过度依赖经纪业务“靠天吃饭”的传统发展模式正在逐步被颠覆,百花齐放的新业务发展格局与多元化盈利模式的重构日渐清晰。

当前,券商行业发展转型主要体现之一就是从传统单一的轻资产业务模式向重资产与轻资产业务模式并举进行深刻转变。本文所指的重资产业务即为资金占用型业务,本质上属于券商的“类贷款”业务范畴,从较早推出的融资融券,到随后开展的约定购回、股票质押回购、股权激励融资、另类投资、直接投资以及新三板做市商业务等都均属于券商的重资产业务类型,这些重资产业务的共同特点就是需要大量资金消耗与资本投入。重资产业务是与传统经纪业务、投行保荐以及资产管理等轻资产业务相对的一个业务概念。

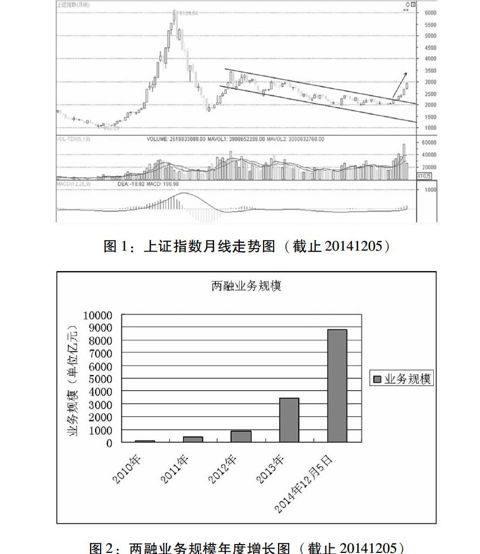

目前,券商重资产业务发展可谓突飞猛进,以融资融券业务为例,随着二级市场行情的转暖,沪深两市单日成交金额历史性突破万亿,笑傲全球资本市场,意味着时隔七年的中国大牛市行情或将重启(参见图1)。近期作为二级市场加杠杆工具的融资融券交易显得异常火爆,整体市场规模跌创新高,据Wind数据统计,截止2014年11月,融资融券业务市场规模已突破8000亿元(参见图2),随着股市行情的持续高涨,大量普通A股客户正加速转化为融资融券信用客户,可预判融资融券市场规模或将在年底突破万亿大关。无疑,以融资融券为代表的重资产业务快速崛起对作为资金供给方的券商(尤其是中小券商)在资金融通能力以及合理储备调度方面提出了严峻挑战。

二、重资产业务发展过程中面临的融资问题

从融资融券业务的正式开闸到股票质押回购业务的推出,券商的重资产业务发展势头迅猛,业务规模及业绩贡献度逐年提升,在券商业务架构中的地位不断上升。以融资融券业务为例,据中证协数据统计显示,2014年上半年,融资融券业务收入合计占券商总营业收入17.65%,而2013年全年该数据仅为11.59%,且2014全年该占比有望达到20%;作为券商创收盈利的重要来源,融资融券业务规模必将得到进一步做大,更出现了某券商拟将融资融券业务规模提升至1000亿元的豪迈之举。随着中国股市总市值已成为仅次于美国的全球第二大股票市场,融资融券交易热情的急剧升温,预示着一个券商必须加大资本杠杆密集融资才能一展宏图时代的来临。

然后,当欣喜若狂看到重资产业务快速发展的同时,其背后的资金瓶颈问题日益突出,大多数券商尤其是非上市券商普遍感到资金储备不以及与融资渠道不畅的巨大压力。所谓“巧妇难为无米之炊”,如果券商没有强大的资金融通能力以及通畅的融资渠道为重资产业务的发展保驾护航,那么势必最终将阻碍券商做大做强与转型升级。总的来看,笔者认为造成目前券商重资产业务资金不足有内外因素的存在,这主要原因体现在以下两个方面:

1.重资产业务市场品种不断丰富,且发展势头较快,客户的融资需求正被快速释放

目前,融资融券业务整体规模急剧增长,发展势头已超出市场预期(在业务背景中已阐述);此外,随后推出的约定购回以及股票质押回购业务也为券商的重资产业务再添新军,尤其是券商股票质押回购业务规模已远超银行信托,占该市场业务总量的近一半,截止2014年6月份券商股票质押市场规模1800亿元,预计2014年底将达到4000亿元。在重資产业务快速发展的同时,客户融资需求的急剧释放给券商资金供给造成了巨大压力。

2.券商自有资金储备不足,融资渠道及融资规模受到较严格控制,杠杆空间有限,亟待政策松绑

依据中证协公布的115家券商2013年末数据分析,券商累计净资产约为7539亿元,净资本累计为5205亿。相比不断扩张的重资产业务市场规模,券商完全依靠自有资金做大类贷款业务已显得捉襟见肘。尽管不少上市券商通过增发、配股、海外市场融资等方式补充资本金,但对于大多数非上市券商而言,融资渠道依然过窄,只能通过增资扩股以及某些债务融资工具进行筹集资金。同时,目前券商在使用杠杆方面较为有限,2006年至今我国证券业杠杆率在2~4倍间波动,而从国际投行的发展历史看,高盛、美林和摩根士丹利的10年平均杠杆率均在20倍以上,即便是次贷危机去杠杆化后也仍维持在15倍左右。杠杆倍数的差距也反映了国内券商目前在推进新业务尤其是重资产业务发展方面陷入资金匮乏的困境。

这里需要说明,也正是基于对券商推进重资产业务时资本金不足的担忧,监管层对于券商加杠杆的政策出现松动。比如2014下半年监管层启动了《证券公司风险控制指标管理办法》修订工作,拟将券商的“净资本/负债”拟由现行的“≥8%”调整为“≥4%”,“净资产/负债”拟由现行的“≥20%”调整为“≥10%”等,上述举措体现了监管层松绑券商净资本控制,提升财务杠杆空间。正如中国证监会主席助理张育军所指出,现在银行业的杠杆基本达到15倍以上甚至更高,杠杆低的金融机构需适当增加杠杆来提升服务实体经济的能力,证券行业杠杆率向上还有空间,对于普通券商杠杆倍数可以达到5倍,优秀券商可以达到8倍左右。这意味着券商行业加杠杆周期的即将开启,为券商重资产业务发展注入活力,也必将驱动券商ROE进一步提升。

三、解决重资产业务发展融资问题的相关对策

1.充分利用政策松绑带来的红利,推进短期融资券、次级债、短期公司债、受益凭证等新型融资工具的发行

经中国证监会与人民银行沟通,此前发布的《证券公司短期融资券管理办法》继续有效,意味着券商可继续在银行间市场发行短期融资券,大批券商相继推出了短期融资券。2014年10月,沪深证券交易所发布《证券公司短期公司债券业务试点办法》,正式在交易所债券市场试点发行证券公司短期公司债券(简称“证券公司短期债”),即允许获得中国证监会试点发行资质认可的证券公司和中国证券金融股份有限公司发行短期公司债券。此外,在监管层力推之下,券商收益凭证业务有了新进展,中证协已向券商发布关于征求《证券公司开展收益凭证业务规范(试行)》(征求意见稿),率先取得试点资格的券商已经开始公开发行低起点收益凭证,如国信证券、广发证券推出的收益凭证产品期限在一个月至半年不等,产品起售门槛均为人民币5万元,且未设参与人数上限,也即券商版“银行理财”产品。目前,券商债务融资工具已逐步涵盖短融、短债、公司债以及收益凭证等,这将一定程度上缓解券商重资产业务资金短缺,推动券商整体杠杆空间的提升。

2.采用类资产证券化方式,盘活存量优质金融资产,充分利用政策红利,不断创新融资模式

随着融资融券、股票质押回购等重资产业务的快速发展,券商融出资金规模越来越大,其资产负债表内沉淀了大量优质金融资产,这主要为融资融券业务开展过程中形成的融资类金融资产。为盘活存量优质金融资产,加快资产周转率,创新融资方式,自2013年以来在券商业界兴起了采用类资产证券化形式将融资融券业务形成的金融资产收益权打包成基金专项计划或信托计划产品进行转让以募集资金。通过加强同业间合作,不断创新了券商的融资模式。其具体交易结构如图3所示。

另一方面,可以立足券商的投融资中介地位,实现融资与投资的有效衔接,即在解决券商融资需求的同时可虑将重资产业务过程中形成的金融资产收益权设计成低门槛的各类理财产品,主要包括银行理财,收益凭证、专项计划产品等。此外,还可以采用结构化设计,以金融资产收益权为基础资产,同时引入期权类挂钩资产如沪深300指数,设计出针对不同客户风险收益偏好需求的理财产品,同时一定程度上解决重资产业务发展的资金来源问题,充分实现投融资对接。例如2014年9月,华福证券与兴业银行广州分行、中金公司、融通资本共同合作推出了一款结构化基金专项资管计划产品,即“融通资本-保稳通宝-稳进1号”股指挂钩专项资产管理计划,其交易结构如图3所示。

此外,随着资产证券化业务新规的颁布,券商可以积极探索开展以融出资金债权为基础资产的资产证券化业务,进行标准化产品设计,从而降低融资成本。

3.积极推动股权融资,实施增资扩股计划以及IPO,以获得长期稳定资本金,为券商重资产业务发展所需长期资金提供有力保障

为从根本上解决融資融券、股票质押以及另类投资等重资产业务的资金来源问题,券商纷纷推出各类融资计划,如上市券商可实施定向增发以补充资本金以及发行可转债,而非上市的中小券商,受融资渠道过窄限制,面对各类重资产业务的快速发展,资金不足问题更为突出。在债务融资的同时积极推进股权融资的同时,积极引入战略投资者或以原有股东注资等方式补充资本,或筹划IPO登陆资本市场融资等。比如,拟上市的财通证券在发行第一期次级债后又马上进行增资扩股,引入上市公司如九牧王、物产中大等入股,增资金额合计近6亿元。此外,据报道广州证券、东莞证券、新时代证券等22家券商也已完成股份制改革,也正积极准备启动IPO。(作者单位:新疆石河子大学经济与贸易学院)

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

经济技术协作信息(2018年4期)2019-01-23 07:18:30

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

中国卫生(2015年8期)2015-11-12 13:15:24

创业家(2015年7期)2015-02-27 07:54:17

中学科技(2014年8期)2014-09-27 05:49:41

投资与理财(2009年18期)2009-09-30 06:18:16