湖北民办高校经济学专业会计类课程教学思考

2014-01-26 03:26何丽丽

当代经济 2014年20期

○王 飞 何丽丽

(武汉东湖学院经济学院 湖北 武汉 430212)

湖北民办高校经济学专业会计类课程教学思考

○王 飞 何丽丽

(武汉东湖学院经济学院 湖北 武汉 430212)

针对湖北省民办高校经济类专业学生会计类课程的教学特点,本文重构了民办高校经济类专业学生会计类课程教学内容,提出了教学的重难点;同时将会计类比为语言,借鉴语言类专业教学的方法,以提高民办高校经济类专业学生会计类课程的教学效果。

民办高校 经济类专业 会计 英语

对于经济类各专业而言,会计学作为专业基础课程,在湖北省民办高校所有经济类专业中普遍开设。但由于会计类课程学习的难度较大,学生学完后普遍觉得本课程知识点多,信息量大,而且各部分信息交叉融合,难以梳理出明确的思维主线,以至于在教学中常常出现“老师讲的我都懂,但是我自己就是不会做”的情况,因此非常有必要重构该门课程的教学内容,明确学习的重难点,引入新的教学方法,以提高学生的学习效果。

一、湖北省民办高校经济类专业会计类课程开设状况

截至2014年5月28日,普通高等学校123所,其中中央部委属高校8所,省属高校115所。省属高校中:公办本科高校27所,民办本科高校8所,民办独立学院24所,高职高专学校56所(其中民办10所)。本文选择其中具有本科办学资质的8所民办高校进行分析。

在这8所高校中,共有12个经济类专业,其中武汉东湖学院2个,汉口学院3个,武汉工商学院3个,武昌理工学院2个,武昌工学院2个,查询这12个专业的培养方案可知,以上所有专业均开设会计类课程,课时总量从32课时到48课时不等。除了本门课程,还有少量专业将财务管理课程也列入培养方案,除此之外,各经济类专业学生往往不再开设会计类课程。

二、会计类课程教学内容重构

会计学专业的培养的目标往往是具有较强实践操作能力的初、中级会计人才,本专业的学生需要学习基础会计、财务会计学、成本会计学、财务管理、管理会计学、审计学等一系列的课程。而经济类专业培养的目标并非培养专业的会计人才,但这类专业的学生毕业后从事的工作往往和会计有一定联系,工作中往往只需要使用会计类课程的部分知识,因以,这类专业的学生并不需要学习会计专业所有课程,只需通过会计学一门课程了解必要的会计知识点就行。

基础会计是所有会计类课程的基础,是会计类的入门课程,其重点在于会计的基本记账方法、记账规则、记账工具等知识点的介绍,相关知识对于经济类专业的学生而言同样是不能缺少,但其讲授重点却不同于会计专业,会计专业将重点讲授所有会计记账工具,如会计凭证、会计账簿、会计报表等,其教学目标要求学生完成学习后,不仅“看得懂”,还能够“做得出”,也就是强调在理解的基础上要能灵活应用。而经济类专业教学中只需要学生“看得懂”,而不一定要“做得出”,由于会计课程总课时有限,因此这部分内容应该以略讲为主,仅对少数容易出错的知识点重点强调。

财务会计是训练学生建立会计思维,提高学生会计核算能力的课程,这门课程的知识点非常重要,对于会计专业的学生而言,这是他们毕业后吃饭的本钱。对于经济类专业的学生,由于他们未来工作中或多或少的会使用到这部分知识,因此这部分知识点对他们同样非常重要,也需要重点讲授,让学生能切实理解并灵活应用。

财务会计部分的知识点和基础会计知识点的讲授是不一样的。要想很好地掌握财务会计部分的知识点,需要学生建立完整的会计思维,对相关会计核算有充分的理解;而基础会计部分的知识点,教学中主要是要求了解,而不一定要充分的理解和应用,其学习方法主要依靠记忆而不是理解,因此,对于财务会计部分的知识点需重点讲授。学生毕业后如果从事会计职业,基础会计部分的知识在工作中花少量时间就能完整的掌握,而如果不从事会计职业,这部分知识也会随着时间的流逝被学生逐渐遗忘。

成本会计、管理会计、审计等课程是会计类较专业课程,经济类专业学生无需强制掌握,有兴趣的学生可以选修相关课程。

基于以上理由,笔者认为,民办高校经济类专业学生会计课程内容宜讲授基础会计和财务会计部分的知识点,其中应以财务会计部分知识点为重点,培养的目标是建立学生的会计思维,强化学生对会计知识点的理解和运用。

三、会计类课程重难点分析

根据上述分析,对于经济类专业学生而言,会计类课程教学中需要掌握四个重点,教学中,保证了学生对这四个重点的深入理解,就能达到既定的教学目标。

1、动静结合的会计等式

即资产+费用=负债+所有者权益+收入,这个等式不仅描述了会计六个基本要素之间的内在联系,同时是借贷记账法的基础,对这个等式的记忆和理解,不仅有助于理解会计要素,也有助于理解借贷记账法。由于该等式在会计类课程的重要性,教师在教学过程中一定会重点强调,故在此就不在赘述。

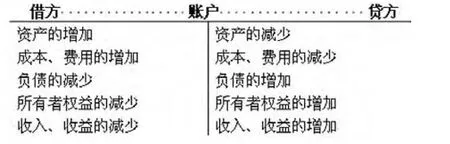

2、用于描述借贷记账法记账规则的大T型账户

该T型账户详细的描述了借贷记账法的记账规则。按照传统的理解,在借贷记账法中,账户分成资产类账户、负债类账户、所有者权益类账户、成本类账户和损益类账户五类。在初级会计教学中,为降低学生理解的难度,在不影响教学效果的前提下,可以对此进行适当调整。教学中,可以先将损益类账户分成收入收益类和费用类,同时将成本类账户理解为一种特殊状态下的损益类账户,即一种期末余额未结转为0的损益类账户。经过这样调整后,借贷记账法下的各账户就分成资产类账户、负债类账户、所有者权益类账户和损益类账户四大类,其中损益类账户又分成成本、费用类和收入、收益类两小类,合计分成五类。每类账户都存在增加和减少两种情况,共10种情况。

对于初学者而言,很容易混淆这五类账户发生增减变化时的借贷方向。教学中,其实只需向学生说明“资产的增加记在借方”这一种情况,其它的9种情况都可以推导出来。其推导的方式是重复理解“资产+费用=负债+所有者权益+收入”这个基本会计等式的过程。比如费用类账户,该账户在等式中和资产同在等号的左边,其记账规则就应该和资产一样,增加记借方,减少记贷方;再如负债,在等式中和资产不在等号的同一边,其记账规则就应该和资产正好相反,增加记贷方,减少记借方。另外对于任何一个账户,其增加和减少记录的方向正好相反。按此方式,可以较容易的记住并理解借贷记账法中各账户的记账规则。

3、会计分录的编制步骤

会计分录的编制应该是经济类专业会计类课程教学重点中的重点,其编制步骤自然成为教学的重点。教学中,往往将会计分录的编制步骤归结为四步,第一步,根据经济业务的内容,进行会计确认,判定每项经济业务涉及到哪几个账;第二步,确定所涉及的账户是什么性质的账户;第三步,判断经济业务的发生引起这些账户的变化是增加还是减少;第四步,根据账户的性质和增减方向确定应记入账户的借方还是贷方。即“哪几个账,什么性质,增加还是减少,借方还是贷方”,记住了这20个字,对于初学者而言,根据经济业务编制会计分录都能顺利完成。

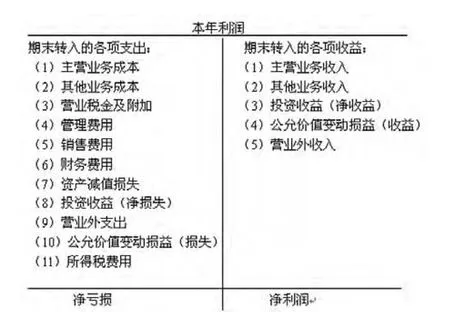

4、“本年利润”账户的编制

“本年利润”账户汇集了一个经济单位的经营成果,编制过程中要求将所有导致“本年利润”账户减少的项目结转至“本年利润”账户的借方,将所有导致“本年利润”账户增加的项目结转至“本年利润”账户的贷方,其余额的方向决定了该经济单位的盈亏。在核算“本年利润”账户的过程中,需要结转“主营业务收入”、“主营业务成本”等各导致“本年利润”账户增减的项目,这个过程不仅能说明为何损益类账户的期末余额均为0,同时还能说明结转前损益类账户余额的方向。因此,对“本年利润”账户的重点强调有助于加深学生对所有损益类账户的理解和应用。

上述四个知识点是经济类专业会计类课程教学的重点,这四个知识点的教学效果很大程度上决定了该门课程的教学效果。

四、会计类课程教学方法和理解方式改革

会计往往被定义为:以货币为主要计量单位,反映和监督企事业单位经济活动的一种经济管理工作。通俗的理解,会计就是一门语言,是一门用特定方法描述企事业单位经济活动的语言,同英语等其他的语言一样,会计作为一门语言,有自己的单词、自己的语法和自己的语句。任何一个会计分录都可以理解为按照会计特定的“语法”,使用会计专有的“单词”,形成会计独特的“语句”,这些语句能描述实际生活中的企事业单位所有的经济事项。

低年级的大学生经过中学阶段的学习,对于英语的学习方法和思考方式已经有了自身的感悟,将会计这个相对陌生的课程类比为英语,按照学习英语的理解方式来教授会计,不仅有利于学生对于本门课程的理解和吸收,而且能从情感上让学生对本门课程产生一种相对熟悉的感觉,从而提高学习效率。

在经济类专业学生会计类课程教学中,沿用权责发生制,以借贷记账法为主要的记账工具,训练学生针对特定事项制作会计分录的能力。将会计类比为英语,会计的“单词”即会计科目,会计的“语法”即借贷记账法,会计的“语句”即会计分录。

将会计科目类比为会计的“单词”,主要是因为同为语言,英语的句子是由若干单词按照既定的规则组合后形成的,而会计的“语句”即会计分录同样也是由若干会计科目按照借贷记账法的记账规则形成的,单词是组成语句的基础,同样会计科目是组成会计分录的基础。

将会计借贷记账法类比为会计的“语法”,主要是因为会计“语句”的形成有自身的基本规律,只有按照借贷记账法形成的会计“语句”才能被专业人员理解,这一点和英语的语法非常类似,英语的语句也是由若干独立的单词按照一定的规则组成的,而通常这个既定的规则就被为语法。

将会计分录类比为会计的“语句”,主要是因为会计分录是对一个经济事项进行完整的描述,一个规范的会计分录展示了一个特定经济事项的全貌,诚如一个规范的英语的语句表达了特定的意义。

据此,笔者认为会计也可以理解为一门语言,是一门使用专门的工具,按照专门的规则,形成特定的结果,通过这个结果来描述企事业单位各类经济事项的语言。因此,在教学中,可以借鉴英语教学的规律,向学生传达会计的基本知识,通过将会计类比为一门语言,按照传授英语的规律向学生介绍会计知识,有利于学生更好的掌握学习本门课程的规律,从而提高经济类专业学生会计学教学的效果。

(注:本文系武汉东湖学院2013年校级教学研究项目“民办高校非会计专业学生会计类课程教学改革研究”的阶段性研究成果。)

[1]游达明:论高校经济类课程教学改革[J].现代大学教育,1994(2).

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

中国劳动关系学院学报(2016年1期)2016-09-26

广州大学学报(社会科学版)(2016年3期)2016-06-24

新教育时代电子杂志(学生版)(2015年31期)2015-12-20