基于信号传递博弈的中小企业信贷融资分析

2014-01-25 15:26南京工业大学路红兵

财会通讯 2014年2期

南京工业大学 路红兵

基于信号传递博弈的中小企业信贷融资分析

南京工业大学 路红兵

一、引言

进入21世纪以来,随着全球经济一体化进程的进一步深入,扶持发展中小企业成为世界各国的一致共识。中小企业是21世纪经济发展的主角,据有关统计显示,截至2008年,我国中小企业的数量超过了4200万家,占全部注册企业的99%以上,创造了我国60%左右的GDP、上缴了全国53%以上的利税、占据了对外贸易总额的60%、提供的就业岗位占到全国城镇就业总数的75%以上。根据日前民建中央专题调研报告《后危机时代中小企业转型与创新的调查与建议》显示,中小企业平均寿命3.7年,其中八成以上是家族企业。同样是中小企业,欧洲和日本的平均寿命为12.5年、美国的平均寿命是8.2年、德国500家优秀中小企业有1/4都存活了100年以上。导致我国中小企业“走得快,但走不远”的一大制约因素是融资难。

二、文献综述

中小企业融资难是世界性的难题,从信贷投放过程来分析,可接受融资成本是中小企业融资贷款考虑的重要因素。对于银行,金融风险和预期收益存在可接纳的的权衡问题。因此,信贷过程实际上是一个中小企业与银行的博弈过程。Jayaratne(2000)研究认为在信贷市场中,金融资源达到最佳配置均衡状态的前提是:完全对称的信息,生产要素自由流动及完全经常的市场状态。在完全市场信息情况下,银行可根据掌握的信息判别风险,决定是否贷款及贷款的利率水平。但现实经济社会生活中,就中小企业融资而言,存在信息不对称,在银行对企业进行贷款过程中,银行处于信息弱势一方,中小企业可以通过编制虚假会计报表等弄虚作假手段,来获得银行贷款。银行只能根据融资企业传递的信息来对企业加以判别,然后根据结果决定是否发放贷款。国内外许多学者在信息不对称的情况下对人们的行为进行研究,Spence提出了信号传递模型(SignalingModel)。Akerlof对市场的不对称信息研究引入了一个著名的“柠檬市场”模型(The lemonsmarket),以描述当产品的卖方对产品质量比卖方有更多的信息时,就会出现低质量产品驱逐高质量产品的现象。Stiglitz的理论创新在于提出了现代经济学最优理论的非均衡量。

在应用信号博弈来分析信贷市场方面,如乔立新等(2006),研究了信息不对称条件下基于商业银行不同声誉水平,顾客与商业银行的博弈均衡状况。王希(2005)基于逆向选择和道德风险两个角度,利用质量信号博弈模型和声誉理论对中小企业与银行的博弈关系进行了分析,探寻了中小企业融资困境的内因。在研究如何降低信贷市场中银行信贷风险方面,晏艳阳(2010)等从信贷市场中授信状况的角度,以信用报告作为传递信号的手段构建信号博弈模型,并提出抵押是降低贷款风险的重要保障。杜荣耀(2006)将博弈论应用到银行信贷决策中,讨论银行如何有效规避信贷风险,通过分析银企信贷可能的收益及成本,寻求均衡点。

综上所述,通过研究信息不对称条件下中小企业与银行在信贷过程中的博弈行为,这对于解决中小企业融资困难的问题,具有现实意义。根据信贷市场中典型的信息不对称现象,结合不完全信息动态博弈及信息经济学的有关理论,本文建立中小企业与银行之间的信号传递博弈模型。分析结果显示,中小企业欲取得银行的贷款,需通过各种措施将声誉维持在较高的水平上;理性的中小企业出于经济的考虑,会希望在提高声誉过程中所产生的边际成本与取得贷款时所获得的收益相等。因此,政府当局应当通过相应制度来迫使中小企业提高声誉投入的水平。

三、中小企业与银行之间的信号传递博弈

(一)模型前提假设 具体如下:

假设1:信贷市场中存在两类行为主体,行为主体1为中小企业,行为主体2为银行。双方都是完全理性的,即在给定的条件下,双方都能做出符合自己期望收益最大化的决策,并且该博弈为无限次重复博弈。

(5)博弈的另一方——参与者1估测到自己的行动将被商业银行所观察到,就会通过伪装、粉饰、造假等各种方式提高自己声誉高的信息,提高贷款的可能性,但是这样就会带来参与者1成本的增加。在经济利益的驱动下,参与者1应当根据银行对参与者1贷款的概率μj,制定出自己最优的行动策略m*。

可以看出,信号传递博弈(Signaling Game)是不仅是参与人选择行动的过程,而且是参与人不断修正信念的过程。以下将刻画出博弈双方(中小企业,商业银行)的成本与收益函数,同时根据贝叶斯法则对博弈双方的行为进行修正,检验是否存在精炼贝叶斯纳什均衡。

三、信号传递博弈均衡分析

(一)各方成本与收益分析 由于我国中小企业普遍存在周期短、规模小、运作不规范等问题,加之近年来原材料成本的上涨,导致中小企业利润出现大幅度下滑小企业正艰难维持状态。鉴于此,银监会于2011年6月下发了《关于支持商业银行进一步改进小企业金融服务的通知》,重点对注册金额500万元以下的小企业贷款加大贷款支持力度,根据商业银行小企业贷款的风险、成本以及核销等具体情况,适当提高中小企业不良贷款比率容忍度,对小企业不良贷款比率实行差异化考核。由于市场化手段将政策偏向中小企业贷款,商业银行自发支持中小企业动力增强。

参与人2银行的成本为c(θi,mj,μj)。如果中小企业的类型属于高质量类型,其传递注重还款声誉信号的程度也会高。银行可以选择高声誉的中小企业进行贷款,当然也可以选择声誉一般的中小企业进行贷款。如果银行选择不贷款,则无成本。可以用c(θi,mj,μj)来表示银行的直接贷款成本。

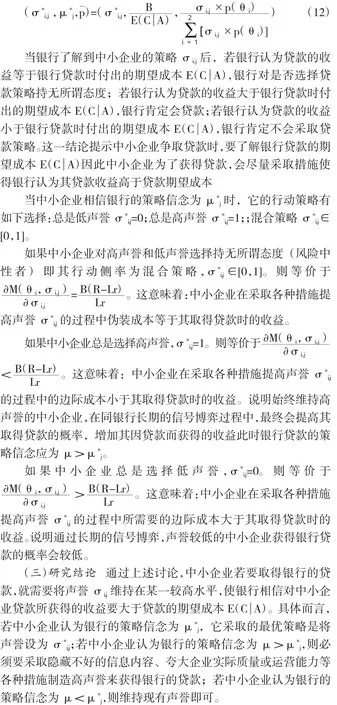

理性的中小企业出于成本的考虑,会希望在提高声誉σi,j过程中所获得的边际成本与其取得贷款时所获得的收益相等。由于提高声誉的成本较高,而中小企业由于其本身的规模及盈利能力的限制,一般都不会积极主动的加大提高声誉的投入水平,这就需要政府当局通过相应的制度来迫使中小企业加大提高声誉的投入水平。现实中,面对着中小企业融资难问题,相关部门、团体、机构等应积极机制,促进中小企业融资市场的合理、高效发展。同时,信贷市场的相关利益体可以通过调节对应的变量,实现对信贷市场均衡的有效调节,达到理想的均衡状态。

四、信贷风险降低对策

通过上述银企博弈分析可知,正是由于银企之间存在严重的信息不对称,成为导致中小企业融资困境的主要因素。如何借助有效的信息机制,缓解信息不对称,降低信息成本,具体建议如下:

一是健全信用评价指标体系和专业的社会征信机构。应通过工商、金融、税务等各部门的协调合作,通过考察借款企业的资本实力、道德品质、还款能力、担保以及商业环境等,对企业信用风险进行评价,共享中小企业信息,同时提供咨询服务。另一方面建立专业的社会征信机构,专门从事收集、整理、加工和分析中小企业信用信息资料工作,并同时出具信用报告,提供多样化的征信服务,帮助银行等金融机构判断和控制信用风险。征信机构是征信市场的支柱,是信息不对称情况下扩大市场交易规模的必要前提。

二是建立和完善中小企业的信息披露机制。中小企业不具备通过细细披露及公正的审计等第三方监督的方式来公开企业经营状况的能力,尤其是第三方监督形成的高昂费用。其只能通过信誉机制来实现,建立完善的企业信用机制,畅通市场信息的供给渠道与传递机制,制订从业人员的从业道德规范,通过信用规范企业的行为,形成从信用、立法和道德规范等各方面约束的立体会计信息披露机制。

三是发展中小企业风险担保体系。建立健全中小企业信用担保体系,中小企业信用担保机构为政府间接支持中小企业发展的政策性扶持机构,为中小企业融资提供担保。一方面担保机构要规范运作机制,建立健全的风险补偿机制,另一方面政府应加快担保立法的建设,为中小企业融资营造良好的法制环境,同时注重推进配套改革,改善信用担保的外部环境,降低其运行风险,

[1]王宣喻、储小平:《信息披露机制对私营企业融资决策的影响》,《经济研究》2002年第10期。

[2]乔立新、袁爱玲、李淑霞、冯英浚:《我国商业银行防范网络安全风险的博弈模型》,《系统工程理论与实践》2006年第26期。

[3]王希、顾磊:《不对称信息与信贷配给——我国中小企业融资困境的内因及建议》,《华东经济管理》2005年第19期。

[4]晏艳阳、金鹏:《个人信贷中信用风险识别的信号博弈分析》,《湖南大学学报(社会科学)》2010年第11期。

[5]杜荣耀、赵旭:《商业银行信贷风险的博弈分析》,《安徽农业科学》2006年第34期。

[6]张维迎:《博弈论与信息经济学》,上海人民出版社1996年版。

[7]冯涛、王元:《我国农户信贷市场中的有效信贷模式选择》,《西部金融》2007年第10期。

[8]王泽丽:《农户小额信用贷款风险及其防范》,《ChinaBrew ing》2008年第10期。

[9]李强:《农户小额信贷风险问题探讨》,《南方农业》2007年第1期。

[10]邬秋颖:《我国农户小额信贷风险分析及对策》,《商业经济》2008年第1期。

(编辑 向玉章)

猜你喜欢

银行家(2021年9期)2021-09-18

英语文摘(2021年2期)2021-07-22

考试与评价·高二版(2020年3期)2020-09-10

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

故事会(2017年9期)2017-05-08

软科学(2014年6期)2015-01-13