基于EVA皖江城市带上市公司的价值探讨

2014-01-13 08:59何凤平花冯涛

铜陵学院学报 2014年4期

陶 玲 何凤平 花冯涛

(安徽师范大学,安徽 芜湖 241000)

当前,经济全球化和区域经济一体化深入发展,国际国内产业分工加速调整,产业跨区域转移的趋势日益明显,新一轮产业转移的浪潮兴起,2010年1月,国务院为推进中西部地区承接产业转移新模式的探索、促进区域协调发展,正式批复《皖江城市带承接产业转移示范区规划》,将安徽沿江城市带承接产业转移示范区建设纳入国家发展战略。皖江城市带包括:合肥、芜湖、马鞍山、铜陵、安庆、池州、巢湖、滁州、宣城九市,以及六安市的金安区和舒城县,共59个县(市、区)。积极主动推进皖江城市带承接产业转移对安徽来说是一个千载难得的好机会。上市公司对区域经济的发展也有着举足轻重的作用。基于这样的背景前提下,文章主要探讨如何提升皖江城市带上市公司的价值。

上市公司是指所发行的股票经过国务院或者国务院授权的证券管理部门批准在证券交易所上市交易的股份有限公司。企业界的难题之一是用什么方法评价公司价值?衡量上市公司的经营绩效的指标应能准确反映为股东创造的财富,帮助企业建立战略投资和财务投资的长期财务预测模型。传统的绩效评价模型指标有容易量化、设定权数和获取数据等优点,比如:加权平均法、指标排名法等。但是这些传统财务评价指标忽视长远战略目标追求短期利益,受主观因素影响比较大,没有考虑公司权益资本的价值。1982年,美国思腾思特公司提出了新的公司价值评价模型:经济增加值(Economic Value Added,EVA),颇受学术界重视。文章以区域经济为背景,将EVA指标引入皖江城市带上市公司绩效评价中。到目前为止皖江城市带共有64家上市公司,文章根据可比性原则,考虑了市场的规模、规范性和长短期绩效结合的需要,选取皖江城市带41家上市公司样本作为研究对象,进行价值分析,包括:丰乐种业、永新股份、金马股份、皖能电力、国元证券、国风塑业、合肥城建、江南化工、皖通科技、皖通高速、江淮汽车、*ST国通、中鼎股份、东华科技、安徽合力、合肥三洋、四创电子、六国化工等。

一、EVA的产生和发展简要概述

根据所查资料显示,早在1890年,英国马歇尔(Alfred Marshall)就在《经济学原理》中提出:企业要想获得真正的利润,必须用净利润值减去投入资本利息(资本信息是以现行利率计算值)。1982年,美国思腾思特公司提出了新的公司价值评价模型:经济增加值(Economic Value Added,EVA),该模型认为:在评价其经营状况时,企业利用传统的绩效评价模型忽视了股东资本投入的机会成本 (股权资本成本),而EVA直接连接股东的价值创造,当营业净利润高于资本成本(含股权成本和债务成本)时,企业为股东创造了价值。相反,营业净利润低于资本成本(含股权成本和债务成本)时,企业未从经营中得到使用资本应付的代价补偿,经济增加值(EVA)高的企业才是真正的好企业。后期有关EVA的实证研究文献比较丰富,美国人 Bennett Stewart(1991)首次系统地阐述了 EVA 的框架。 Gary C.Biddle (1997)、Chen and Dodd(1997)、Harker.T(2000)、SusanM.Machuga(2002)、 Deb,Das Rakshit (2006)[1]、 拉里米(2008)、Stewart(2009)[2]、穆罕默德·阿萨德汗(2012)都指出,EVA比传统指标更准确地衡量企业的经营业绩,与股东价值更具有相关性。Janet Hamilton和Shafiqur Rahman(2009)通过对选取样本的研究,指出即使在市场表现不佳的情况下,实施EVA的企业依然表现出增长收益的情况。[3]Shurveer S.Bhanawat(2011)结合2003-2007年的印度制造业EVA价值创造与损毁排行榜,指出EVA均值能够反映印度制造业行业的整体情况。[4]Abdullah Al Mamun(2011)研究为什么EVA应该替代传统的业绩评价方法,指出EVA是一种卓越的企业价值评估指标。也有少数学者认为EVA解释上市公司股价变化的有效性并不明显。Jams Dedd和 Shimin Chen(1999)以1983年至 1992年间的 566家公司为样本,评价其经营业绩 ,结果显示股票报酬与EVA相关,但是不能确定EVA优于其他评价指标。John M.Griffith(2004)[5]通过EVA指标为基础的补偿体系研究上市公司股价变化趋势,结果表明预测表现的有效性并不明显。Janis K.Zaima研究企业EVA值与投资收益之间的关系,结果证明两者没有线性关系,但是EVA在一定程度上可以降低风险。詹姆斯·华莱士(2010)指出,在评价企业价值方面,与净现值指标相比,EVA指标低估了企业的真实价值。

我国现阶段资本市场发展不完善,EVA理论发展比较迟,2001年3月,思腾思特公司在中国成立了分支机构,同年9月,在国内《财经》杂志上发布了基于EVA评价的中国上市公司价值创造排行榜,引起了学者的关注。EVA是否能被国内企业广泛应用,还需做进一步的检验。有人认为EVA与市场价值相关性。 金超、李双燕、卫民堂(2005)[6]、孙红梅(2009)[7]和王攀娜(2009)[8]都指出,EVA在考核公司经营业绩时考虑了股权资金成本,真正体现出公司为股东创造价值的大小,以此可以看出企业是否在侵蚀股东资本。史富莲、刘晓昕 (2012)以2006年至2008年沪深两市,符合条件的261家制造业上市公司为样本,研究企业价值,结果表明,EVA方法比传统会计方法对企业价值的解释能力更高,基于EVA的企业价值与股票收益率存在显著的线性关系。[9]也有人认为EVA可以衡量经营者为股东创造财富的业绩指标。谢志超、曾忠(2007)和于瑜(2012)以及王烨(2008)[10]都以保险公司为样本,研究中国保险公司经营绩效、价值创造和保费收入的关系,结果发现EVA比ROE更好地衡量中国保险企业的经营业绩。赵治纲(2010)、刘菁(2011)和杨艳艳(2012)[11]、池国华、张彪(2010)都针对中央企业如何运用EVA开展业绩考核的误区和不足,从经营的各个方面提出开展 EVA业绩考核相关建议。 王圆圆(2006)[12]和杨新东(2008)也指出 EVA在评估企业业绩时有很多的缺陷,无法协调经营决策、奖惩、经营战略、业绩考核等之间的关系。由于EVA理论的优势逐渐展露,国内的一些企业开始尝试将其应用到企业的价值管理上来,对EVA价值管理体系的重视程度逐步加深。2010年开始国资委宣布对中央企业负责人全面实施EVA业绩考核。2001年,EVA被引入中国,青岛啤酒、中化国际、上海宝钢等成了“第一个吃螃蟹的人”。从这一点看出EVA在我国企业管理中的应用逐步深入。

二、EVA的计量

从所有者的角度考虑了股东资本投入的机会成本,将其资本投资到与目标企业风险相同的其他企业或资产所能得到的回报,业绩的最终表现是投资(股本投资和债权投资)资本价值的增加。这就意味着企业管理者必须考虑资本的回报。按照EVA的会计调整和计算原理,计算步骤如下:

经济增加值(EVA)=税后营业利润(NOPA)-资本使用成本=税后营业利润(NOPA)-资本占用*加权平均资本成本率(WACC)=资本占用*回报率-资本占用*WACC

税后净营业利润是生产经营产生的会计营业利润;

资本占用=所有者权益(含少数股东权益)—在建工程平均余额+一年到期的长期负债+非流动负债合计+内部往来+短期借款;

加权平均资本成本率 (WACC)=股权占总资本比例*股权资本成本率+债务占总资本的比率* (1-所得税税率)*债务资本成本率;

由于EVA价值是一个绝对值,当上市公司经营绩效相同的时候,资产规模较大的公司EVA价值就会较大,所以引入EVA的相对值指标资产经营利润率(REVA)和资产收益率(RE)比较上市公司EVA价值,资产经营利润率(REVA)=经济增加值(EVA)/资产总额(TC),资产总额代表上市公司规模,消除EVA的绝对值偏差。传统的净资产收益率将净利润与股东权益的百分比改为净利润与资产总额的百分比。调整后的净资产收益率为资产收益率RE,代表传统财务指标,资产收益率(RE)=净利润/资产总额(TC),便于与资产经营回报率进行比较。

三、皖江城市带上市公司EVA值分析

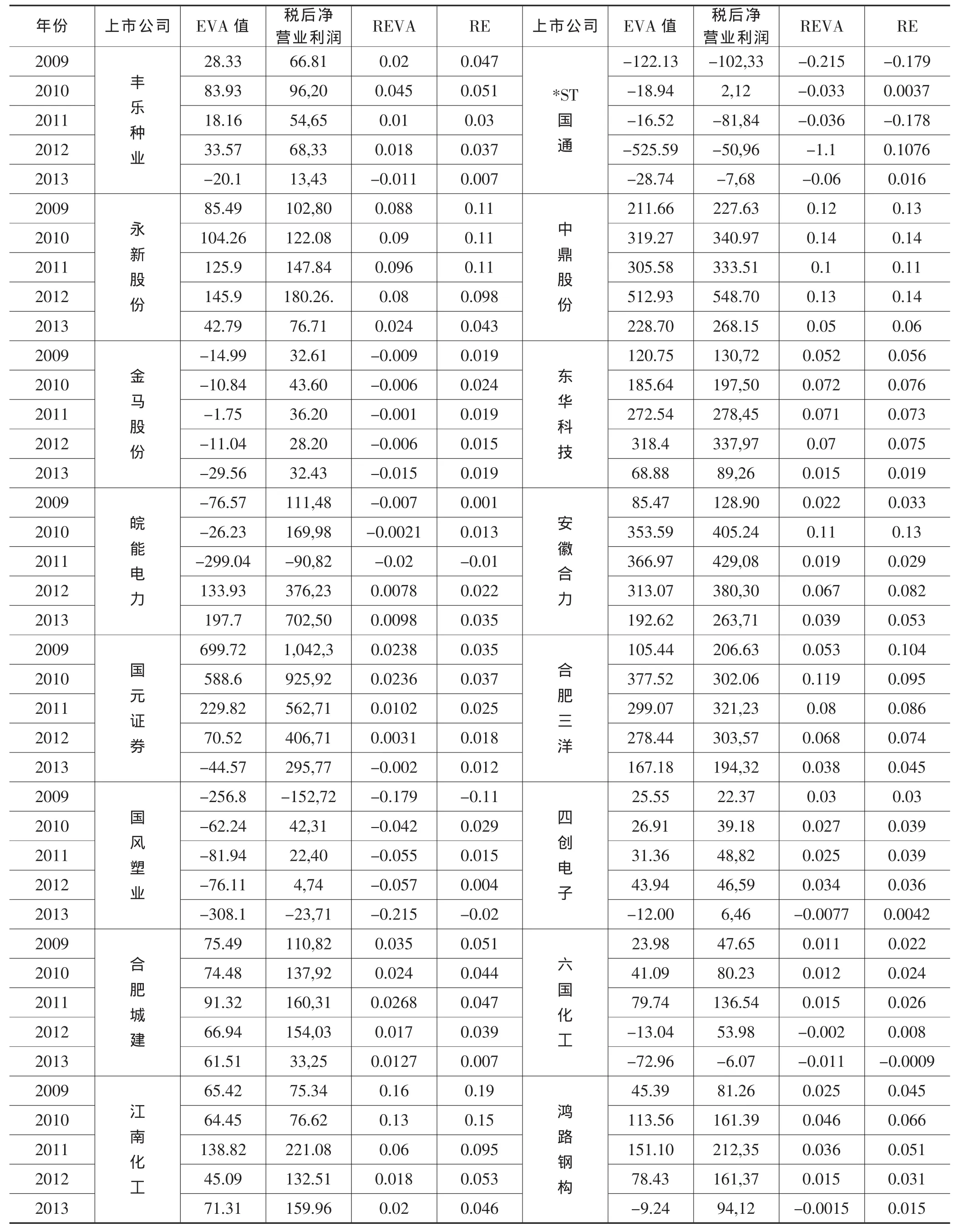

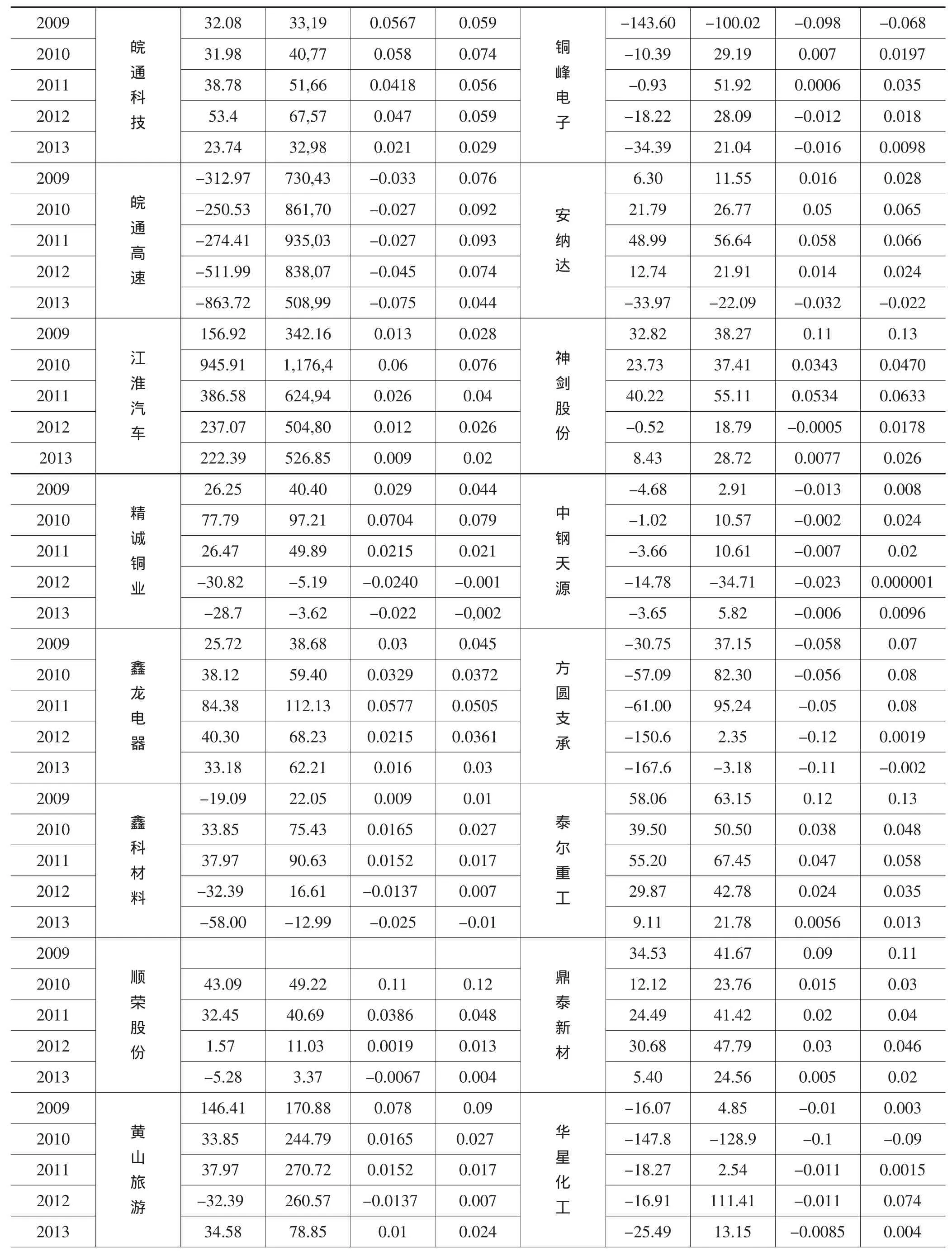

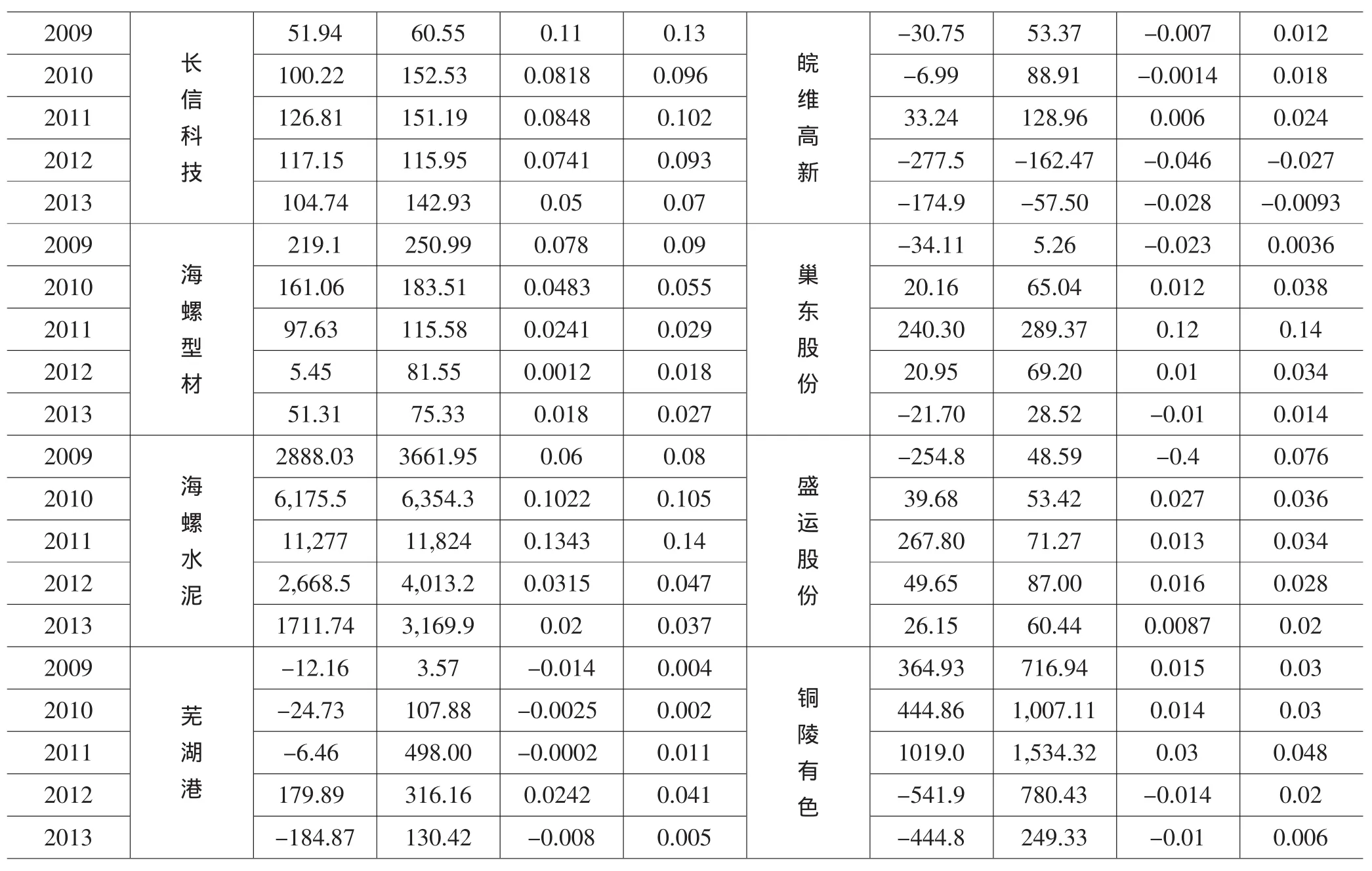

文章研究的是皖江城市带上市公司2009年、2010年、2011年、2012年和2013年近五年 EVA的变化水平。结果如附表1所示。(单位:百万)

整体来看,因为考虑了股权成本,41家上市公司EVA价值相对于净利润值都有所降低。另外很直观的可以看出,皖江城市带大部分上市公司的净利润都是正的,说明在这种传统业绩评估的体系下都是盈利的,但是这些正净利润的公司中也有很多公司EVA是负值,说明这些公司并没有为股东创造价值,反而是在毁灭价值。比如,丰乐种业、思创电子、鸿路钢构、顺荣股份、巢东股份和国元证券2013年的净利润为13.43百万,EVA值为-20.1百万。金马股份、皖通高速2009年至2013年的净利润都为正值,而EVA值都为负。皖能电力、精诚铜业、中钢天源、皖维高新、铜陵有色和芜湖港2009年和2010年的净利润都为正值,EVA值为负。国风塑业、方圆支承、鑫科材料2010年至2012年的营业净利润都为正值,而EVA值都为负。铜峰电子2010年至2013年的营业净利润都为正值,而EVA值都为负。

表1 皖江城市带上市公司EVA值

2009-143.60 -100.02 -0.098 -0.068 2010 31.98 40,77 0.058 0.074 -10.39 29.19 0.007 0.0197 2011 38.78 51,66 0.0418 0.056 -0.93 51.92 0.0006 0.035 2012 53.4 67,57 0.047 0.059 -18.22 28.09 -0.012 0.018 2013 23.74 32,98 0.021 0.029 -34.39 21.04 -0.016 0.0098 2009 32.08 33,19 0.0567 0.059皖通科技铜峰电子6.30 11.55 0.016 0.028 2010 -250.53 861,70 -0.027 0.092 21.79 26.77 0.05 0.065 2011 -274.41 935,03 -0.027 0.093 48.99 56.64 0.058 0.066 2012 -511.99 838,07 -0.045 0.074 12.74 21.91 0.014 0.024 2013 -863.72 508,99 -0.075 0.044 -33.97 -22.09 -0.032 -0.022 2009-312.97 730,43 -0.033 0.076皖通高速安纳达32.82 38.27 0.11 0.13 2010 945.91 1,176,4 0.06 0.076 23.73 37.41 0.0343 0.0470 2011 386.58 624,94 0.026 0.04 40.22 55.11 0.0534 0.0633 2012 237.07 504,80 0.012 0.026 -0.52 18.79 -0.0005 0.0178 2013 222.39 526.85 0.009 0.02 8.43 28.72 0.0077 0.026 156.92 342.16 0.013 0.028江淮汽车神剑股份2009-4.68 2.91 -0.013 0.008 2010 77.79 97.21 0.0704 0.079 -1.02 10.57 -0.002 0.024 2011 26.47 49.89 0.0215 0.021 -3.66 10.61 -0.007 0.02 2012 -30.82 -5.19 -0.0240 -0.001 -14.78 -34.71 -0.023 0.000001 2013 -28.7 -3.62 -0.022 -0,002 -3.65 5.82 -0.006 0.0096 2009 26.25 40.40 0.029 0.044精诚铜业中钢天源-30.75 37.15 -0.058 0.07 2010 38.12 59.40 0.0329 0.0372 -57.09 82.30 -0.056 0.08 2011 84.38 112.13 0.0577 0.0505 -61.00 95.24 -0.05 0.08 2012 40.30 68.23 0.0215 0.0361 -150.6 2.35 -0.12 0.0019 2013 33.18 62.21 0.016 0.03 -167.6 -3.18 -0.11 -0.002 2009 25.72 38.68 0.03 0.045鑫龙电器方圆支承58.06 63.15 0.12 0.13 2010 33.85 75.43 0.0165 0.027 39.50 50.50 0.038 0.048 2011 37.97 90.63 0.0152 0.017 55.20 67.45 0.047 0.058 2012 -32.39 16.61 -0.0137 0.007 29.87 42.78 0.024 0.035 2013 -58.00 -12.99 -0.025 -0.01 9.11 21.78 0.0056 0.013 2009-19.09 22.05 0.009 0.01鑫科材料泰尔重工34.53 41.67 0.09 0.11 2010 43.09 49.22 0.11 0.12 12.12 23.76 0.015 0.03 2011 32.45 40.69 0.0386 0.048 24.49 41.42 0.02 0.04 2012 1.57 11.03 0.0019 0.013 30.68 47.79 0.03 0.046 2013 -5.28 3.37 -0.0067 0.004 5.40 24.56 0.005 0.02 2009顺荣股份鼎泰新材-16.07 4.85 -0.01 0.003 2010 33.85 244.79 0.0165 0.027 -147.8 -128.9 -0.1 -0.09 2011 37.97 270.72 0.0152 0.017 -18.27 2.54 -0.011 0.0015 2012 -32.39 260.57 -0.0137 0.007 -16.91 111.41 -0.011 0.074 2013 34.58 78.85 0.01 0.024 -25.49 13.15 -0.0085 0.004 146.41 170.88 0.078 0.09黄山旅游华星化工

2009-30.75 53.37 -0.007 0.012 2010 100.22 152.53 0.0818 0.096 -6.99 88.91 -0.0014 0.018 2011 126.81 151.19 0.0848 0.102 33.24 128.96 0.006 0.024 2012 117.15 115.95 0.0741 0.093 -277.5 -162.47 -0.046 -0.027 2013 104.74 142.93 0.05 0.07 -174.9 -57.50 -0.028 -0.0093 2009 51.94 60.55 0.11 0.13长信科技皖维高新-34.11 5.26 -0.023 0.0036 2010 161.06 183.51 0.0483 0.055 20.16 65.04 0.012 0.038 2011 97.63 115.58 0.0241 0.029 240.30 289.37 0.12 0.14 2012 5.45 81.55 0.0012 0.018 20.95 69.20 0.01 0.034 2013 51.31 75.33 0.018 0.027 -21.70 28.52 -0.01 0.014 2009 219.1 250.99 0.078 0.09海螺型材巢东股份-254.8 48.59 -0.4 0.076 2010 6,175.5 6,354.3 0.1022 0.105 39.68 53.42 0.027 0.036 2011 11,277 11,824 0.1343 0.14 267.80 71.27 0.013 0.034 2012 2,668.5 4,013.2 0.0315 0.047 49.65 87.00 0.016 0.028 2013 1711.74 3,169.9 0.02 0.037 26.15 60.44 0.0087 0.02 2009 2888.03 3661.95 0.06 0.08海螺水泥盛运股份364.93 716.94 0.015 0.03 2010 -24.73 107.88 -0.0025 0.002 444.86 1,007.11 0.014 0.03 2011 -6.46 498.00 -0.0002 0.011 1019.0 1,534.32 0.03 0.048 2012 179.89 316.16 0.0242 0.041 -541.9 780.43 -0.014 0.02 2013 -184.87 130.42 -0.008 0.005 -444.8 249.33 -0.01 0.006-12.16 3.57 -0.014 0.004芜湖港铜陵有色

黄山旅游、海螺水泥五年间EVA价值波动较小,且都为正值。神剑股份、江淮汽车、芜湖港EVA价值波动大,不稳定。思创电子、铜峰电子、鑫科材料、黄山旅游、海螺水泥、铜陵有色2009年、2010年和2012年的净利润呈上升趋势,可单位EVA值呈下降趋势。

四、皖江城市带上市公司REVA均值和RE均值比较

为了消除规模大的上市公司EVA大的影响,横向比较REVA(资产经营利润率)均值和EVA均值,REVA均值高说明上市公司的市场价值高。见表2。

依据表2数据显示,在2009年至2013年五年间,41家上市公司中有17家上市公司的EVA均值和净利润均值近似,有11家上市公司的EVA均值和净利润均值相差甚大。金马股份、皖能电力、皖通高速、铜峰电子的净利润均值是正数,EVA均值依然是负数。金马股份、皖能电力、皖通高速、中钢天源和铜峰电子的RE均值为正,REVA均值为负值。皖通高速表现最为突出,净利润均值达到775亿,远高于其他40家企业,皖能电力的净利润均值为253亿,但EVA均值都为负值。六国化工、皖通科技、永新股份、鸿路钢构、神剑股份、精诚铜业、鑫龙电器、鑫科材料、顺荣股份、长信科技、芜湖港、精达股份2009年、2010年和2011年的单位经济增加值先是上升趋势,2012、2013年数值开始下降。说明这些公司的内部经营能力在下降。数据结果足够引起上市公司重视。从资产经营利润率(REVA)和资产收益率(RE)来看,皖江城市带上市公司表现都不尽如人意,资产利用效率低,波动性大,发展不平稳。

所以传统的财务指标并不能很好的横量企业的真正价值。传统的财务指标评价上市公司的经营绩效着眼于收入,成本费用的度量。与传统的财务指标相比,EVA考虑了股权权益成本,经理人开始像股东一样思考企业创造的价值,有效利用公司的资源,特别是资金,加强对资产负债表的管理。可以确定哪些业务创造价值,基于量化分析的结果,用事实说话。

表2 皖江城市带上市公司价值REVA均值和RE均值Table2:the mean value of REVA and RE mean values of listed companies in Wan Jiang city belt

五、结论及建议

综上所述,虽然皖江城市带有很多上市公司的营业净利润值为正,但是EVA为负值。利用EVA价值管理体系能更好的衡量皖江城市带上市公司价值。从2001年开始,我国对上市公司会计制度的执行管理日趋规范,加大了对上市公司的管理力度。尽管企业规模扩大了,但没有产生规模效应,资产回报率还有所下降。

所以为了实现以价值管理为核心的经营理念,需要从管理体制和管理办法上进行调整,转化和调整的是整个经营理念,从单纯追求销售收入、规模扩张转变到追求EVA的稳定增长。基于此,文章提出一些相关建议:(一)投资于回报超过资本成本的项目。在增加某一价值环节的决策时,资本要被投入到收入大于资本成本的业务,优先考虑增量成本和增量收益。(二)从价值毁灭性项目中抽回资本。对不能创造大于资本成本的业务,从中撤出资本或清算。以比投资资本增加更快的速度增加市场价值或者以比市场价值减少更快的速度减少资本投入时都可以为股东创造价值。

当然,EVA法也存在一些不足有:(一)EVA的计算比较复杂,需要会计调整事项较多;(二)尽管EVA能够最大限度地阻止企业管理当局操纵利润的可能性,但还是无法应对管理当局在主营业务科目上的造假行为,能够更加准确地反映皖江城市带上市公司价值,对于企业价值评估活动具有重要参考意义。

[1].Deb,Das,Rakshit,EVA based performance measurement:an ease study of Dabur lndia limited[J].Vidyasagar University Journal of Comrnerce,2006,(3).

[2]Stewart Bennett.EVA Momentum:The One Ratio That Tells the WholeStory[J].JournalofAppliedCorporateFinance,2009,(l):74-86.

[3]Hamilton.Janet,Rahman.Shafiqur.EVA:Does Size Matter[J].Review of Pacific Basin Financial Markets&Policies.2009,6(2) :267-287.

[4]Bhanawat.Shurveer S.A Critical Study of Shareholders’Wealth Creators and Destroyers in Different Sectors of Indian Manufacturing Industry[J].IUP Journal of Accounting Research&Audit Practices.2011,10(4):39-52.

[5]JohnM.Griffith.The Search for the Best Financial Performance Measure[J].Financial Analysts Journal.2004,(53):20.

[6]李双燕,卫民堂,金超.MVAEVA在企业价值评估中的应用比较[J].现代管理科学,2005,(9):17-18.

[7]孙红梅.EVA在中国应用的思考,北方经贸[J].2009,(2):12-18.

[8]王攀娜.基于 EVA的公司价值有效性实证分析[J].财会通讯,2009,(2).

[9]史富莲,刘晓昕.基于EVA的电力上市公司绩效与内部治理结构关系实证分析[J].财会通讯,2006,(10).

[10]王烨.EVA体系在保险公司经营管理中的应用研究[J].保险研究.2008,(10):26-29.

[11]杨艳艳.央企实施EVA考核的困难和对策[J].会计之友,2012,(2):37-42.

[12]王圆圆.EVA不是业绩评价的万能药[J],经营管理者,2006,(4):57-60.

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

证券市场红周刊(2018年40期)2018-05-14

中国公路(2017年5期)2017-06-01

中国三峡(2016年5期)2017-01-15

股市动态分析(2015年18期)2015-09-10

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年17期)2014-05-12

郑州大学学报(理学版)(2014年4期)2014-03-01