基于误差修正模型的我国黄金期货、现货价格引导关系实证研究

2014-01-01 12:00徐彤升

皖西学院学报 2014年4期

徐彤升,秦 雪

(安徽大学经济学院,安徽 合肥230601)

0 引言

黄金是一种极其特殊的贵金属,因其独特的物理属性,在首饰、货币金融、特种工业等领域有着广泛的用途。黄金市场也是我国金融市场的重要组成部分。我国黄金市场经过多年的规范发展,已经日益成熟完善,并形成了以上海期货交易所为核心的期货交易市场以及以上海黄金交易所为核心的现货交易市场。从市场交易来看,黄金市场参与者类型广泛,包括了套期保值者、投机者、机构投资者以及各类型个人投资者,每日成交金额在我国各类型交易市场品种中位列前茅。

期货与现货市场价格是研究经济问题的热点,黄金也不例外。2013年因黄金价格暴跌引发的“中国大妈抢金风潮”更是令人大跌眼镜,使国人对于黄金市场的关注更上一层楼。按照基本的经济学原理推测,黄金期货价格与现货价格应该存在一种联动关系。探究这种联动关系,对于黄金市场上的各类型参与者都有着极其重要的意义。因此文章考虑运用协整检验、误差修正模型与Granger因果检验,来探究黄金期货与现货价格的传导效应。

关于黄金期货与现货价格传导效应的研究,国内外学者均著作颇丰。

国外学者为研究期货与现货市场价格提供了良好的工具模型。Gabade和Silber(1987)通过建立期现货价格的GS模型,考量期现货价格在价格变动中的贡献大小[1];Engle和 Granger(1987)提出协整分析方法,使关于期货价格非平稳时间序列模型的研究逐步成为热点[2]。

国内学者田志朋、朱国彦(2009)选取2008年1月9日至2008年5月16日的黄金0806期货合约价格与现货价格,运用Granger因果检验,认为黄金期货与现货价格之间不存在引导关系[3];周梅(2012)选取2009年1月5日至2011年12月30日黄金Au(T+D)现货价格及其相隔20天的期货价格,运用协整检验与Granger因果检验,认为黄金期货价格单向引导现货价格[4];赵伟雄(2013)选取2008年1月至2013年4月的相隔5个月期货价格与Au(T+D)作为现货价格,运用误差修正模型与Granger因果检验,认为黄金现货价格单向引导黄金期货价格[5];

杨军战(2014)以2008年1月至2011年9月为数据范围,采用期货主力合约收盘价为期货价格,以Au(T+D)、Au9995、Au9999等3个品种为现货价格,认为两者存在相互引导关系,但现货价格的引导作用较之期货价格更为明显[6]。由此可见,关于黄金期货与现货价格的引导关系,国内学者有着不同的见解。

前人研究为笔者的实证分析提供了思路与方法,本文选取了黄金市场的最新价格数据,即上海期货交易所黄金交易的加权平均价作为期货价格,以及上海黄金交易所的黄金Au9999现货交易加权平均价作为现货价格。笔者认为,不同于以往选取单一品种合约收盘价作为黄金期货与现货价格,加权平均价能够反映黄金市场上各方面参与者的综合力量,避免了单个品种与合约涨跌以及大型投资者操纵带来价格失真的弊端,是能够准确反映黄金市场的实际情况的价格。

一、基于误差修正模型的黄金期货、现货价格实证研究

(一)数据来源与解释

黄金期货与现货价格数据均可通过公开渠道获得。文章中,黄金期货价格来自上海期货交易所每日加权平均价,黄金现货价格来自上海黄金交易所黄金Au9999每日加权平均价,数据自2012年5月10日到2014年5月9日,剔除交易所数据缺失日(2013年10月16日与2013年10月17日),共计482个交易日。把黄金期货价格记为Y,把黄金现货价格记为X,得到两个完整的时间序列。文章使用Eviews7.2软件进行计量分析。

文章数据选择每日加权平均价,是因为其可以反映每日市场上价格的综合变动情况,具有代表性;而对于数据缺失,本文直接予以剔除而未做平滑处理,是因为样本容量足够而平滑处理会导致一定的数据失真;而选取Au9999作为现货价格,是由于Au9999的每日成交量较大,能够反映黄金现货市场的基本面情况。

通过对黄金期货与现货价格数据的初步分析,两者走势基本保持一致,但波动性较大,须进行平稳性检验。

(二)时间序列数据平稳性检验

对黄金期货价格Y和黄金现货价格X,运用ADF单位根检验进行平稳性检验(含截距项),结果发现X与Y均为非平稳时间序列;而对X与Y做一阶差分后(分别记为DX与DY),发现其差分序列均通过了ADF单位根检验,如表1所示。这表明,黄金期货价格与黄金现货价格存在协整关系,可以建立回归模型。

(三)协整检验——使用E-G两步法

经济理论上认为黄金期货价格Y会受到黄金现货价格X的影响,这里用普通最小二乘法(OLS)构建Y与X的回归方程(不包含截距项):

表1 黄金期货价格与现货价格ADF检验表

Y=αX+μt

得到回归方程后,将残差项记为ECM并保留。用ADF法检验ECM的平稳性,如表2所示,发现残差序列ECM平稳,从而推定黄金期货价格Y与黄金现货价格X构成一阶协整关系。

表2 ECM的ADF检验表

(四)构建误差修正模型

在推定Y与X是一阶协整的情况下,可以构建分布滞后模型:

Yt=β1Xt+β2Yt-1+β3Xt-1+μt

经算式变形可得:

ΔY=β1ΔXt-λ(Yt-1-α1Xt-1)+μt

括号内Yt-1-α1Xt-1为t-1时期的非均衡误差,即ECMt-1,故可得误差修正模型:

ΔY=β1ΔXt-λECMt-1+μt

ECM模型体现了非均衡误差对因变量的方向修正作用,表明黄金期货价格Yt不仅取决于黄金现货价格Xt的短期变化,而且受到上一期偏离均差的“回拉”作用影响[7]。

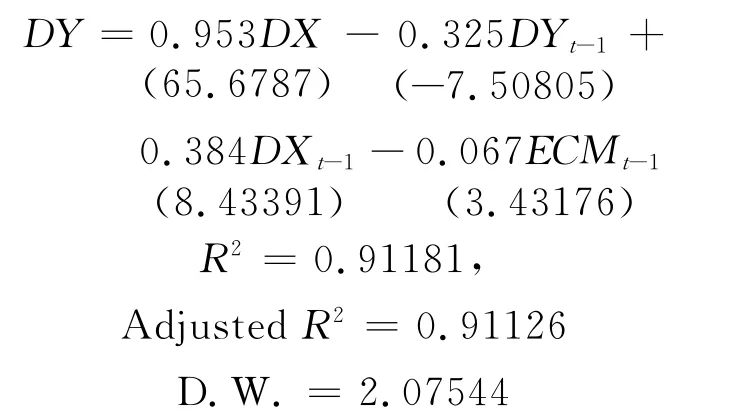

经反复试验,并利用AIC与SC统计量以及相应滞后期系数综合判断,最佳滞后期为1期,从而得到误差修正模型的估计结果如下:

从估计结果可知,误差修正项的系数为-0.067,表明当短期波动偏离长期均衡时,误差修正项能够以0.067的力度,对模型进行反向调整。

(五)Granger因果检验

由于黄金期货价格Y与黄金现货价格X均为一阶单整,故可以对其进行Granger因果检验,探究其相互之间的引导关系。在滞后阶数为1的情况下,Y与X的Granger因果检验结果如表3所示。

表3 Granger因果检验

由表3可知,黄金现货价格X格兰杰引导黄金期货价格Y,而反向并不显著成立。这表明在我国黄金市场上现货价格更加具有引导意义,这也符合最基本的经济学原理,因而模型得出的结论可信。

二、结论与建议

由黄金期货与现货价格走势来看,两者基本保持一致,表明我国黄金期货价格并未过度偏离现货价格,市场较为规范有效。

由误差修正模型可知,模型的修正拟合优度为0.911,各解释变量以及模型整体均通过了各项检验,显著性良好;引导期货市场价格一阶差分DY的因素中,现货市场价格一阶差分DX的回归系数为0.953,表明黄金现货市场价格变动显著地影响了期货市场的价格变动;滞后一期的DXt-1与DYt-1也对本期黄金期货价格一阶差分DY产生影响;而ECM表明误差修正项将非均衡状态拉回到均衡状态的力度为0.067,误差修正项回归系数虽然不高,但对于期货市场价格还是产生了一定的影响。

由Granger因果检验可知,在滞后1期和0.05显著性水平的情况下,黄金现货价格格兰杰引导黄金期货价格,表明在我国黄金市场上现货价格对于各类型投资者而言更具有参考意义,可以通过现货价格的变动情况,调整和完善自身在期货市场上的投资策略,以期达到规避风险、取得收益的目的。而反向的格兰杰因果关系不显著,但也不能因此忽视期货价格的作用。

建议黄金市场上的各类型参与者,都应该充分重视我国黄金市场价格的变动情况,准确把握黄金价格的走势,合理规避价格波动带来的风险。特别是黄金期货市场的各类型参与者,无论套期保值者亦或是投机者,要更加密切关注黄金现货市场上的价格波动情况,及时调整自身在期货市场上的投资组合与策略,以应对价格波动带来的不利影响。

建议国家应当加强期货市场的规范与发展,借鉴发达国家的先进经验,充分发挥期货市场的价格发现作用,成为现货市场价格的“先导者”;积极培育机构投资者,使其成为黄金期货市场上的主力,有力地引导黄金期货市场的规范发展。

[1]Garbade K D.Silber W L.Price Movements and Cash Discovery in Futures and Cash Markets [J].Review of Economics&Statistics,1983,65(2):289-297.

[2]Engle R F.Granger C W J.Cointegration and Error Correction Representation.Estimation and Testing[J].Econometrical,1987,55(2):251-276.

[3]田志朋,朱国彦.中国黄金市场期货与现货价格关系实证研究[J].山东工商学院学报,2009(23):76-81.

[4]周梅.上海黄金期货价格与现货价格关系的实证分析[J].常熟理工学院学报:哲学社会科学版,2012(7):58-61.

[5]赵伟雄.黄金期货价格和现货价格关系的实证分析[J].金融经济,2013(23):126-128.

[6]杨军战.我国黄金期货与现货价格互动影响实证研究[J].上海经济研究,2014(1):83-89.

[7]杜江,李恒,贾文.计量经济学及其运用[M].北京:机械工业出版社,2011.

猜你喜欢

今日农业(2021年16期)2021-11-26

中国市场(2021年34期)2021-08-29

当代水产(2021年2期)2021-03-29

今日农业(2019年10期)2019-06-26

中国宝玉石(2018年3期)2018-07-09

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

中国市场(2017年26期)2017-09-09

商(2016年27期)2016-10-17

国际石油经济(2016年6期)2016-07-12