投资网络、近邻效应与投资者行为趋同性——基于复杂网络视角的实证研究

2014-01-01 03:16陆煊黄俐

现代财经-天津财经大学学报 2014年11期

陆煊 黄俐

(1.上海财经大学 国际工商管理学院,上海200433;2.上海大学 经济学院,上海200444)

一、引言

现代金融市场是一个由众多参与主体藕合关联构成的复杂网络。随着行为金融学研究的不断深入,人们发现,在由有限理性参与主体构成的金融市场中,普遍存在一种投资者相互模仿现象,导致趋同行为(Zhang和Liu,2012)[1]。国内外许多学者基于心理学、行为金融学、制度经济学等视角,认为人类从众的本能、信息不对称和市场制度缺陷等,是引起投资者行为趋同的主要原因(施东晖,2001;Shiller,1995;Froot et al.,1992)[2-4]。近年来大量研究发现,基于社交纽带、政治关联等建立起来的关联网络,已成为投资者决策的重要依据(Shive,2010;Hong等,2005)[5-6]。这些研究通过对投资者间关系、金融网络特征的模型化,理解投资者决策机制,对基于理性经济人假设、强调个体的传统金融分析范式提出了挑战(Markose等,2012)[7]。遵循这一思路,金融市场可以视为由众多投资者组成的复杂系统,个体因耦合关系形成关联网络。因此,理解产生投资者行为趋同性的原因,首先必须深刻理解投资网络对个体投资者行为决策的作用机制。

复杂网络视角摒弃了传统金融分析中投资者独立决策的假设,在行为决策函数中引入刻画关联网络的新变量,为投资者行为分析提供了新的视角。由于在节点异质性方面具有灵活的建模能力,复杂网络理论已经成为研究经济、金融网络及其动态演化过程的重要工具(Battiston 等,2012)[8]。现有的文献大多基于市场基本面、技术面,集中回溯和验证行为趋同性的静态特征,或者从投资标的物视角分析行为趋同性的表现形式和影响因素。鲜有文献从复杂网络视角,研究投资者行为趋同性的网络化机制。同时,作为新兴市场的中国资本市场上,投资者整体不够成熟,非理性程度更高(Eun和 Huang,2007)[9]。中国作为东方文化的典型代表,更加强调人与人之间的“关系”,人际间社会互动、信息交流更加频繁(Chow和Ng,2004)[10]。这种文化差异使得不同国家中,投资者赋予关联网络的重要性存在差异。虽然投资关联网络与行为决策的关系已得到证实,但均以西方发达国家为样本,是否可以有效推广至中国,值得商榷。此外,2011年11月,国际货币基金组织和世界银行公布的《中国金融体系稳定评估报告》和《中国金融部门评估报告》认为,我国金融体系总体稳健,但金融脆弱性逐渐累积。在此背景下,深刻理解资本市场中最基本的要素——“投资者”的趋同性行为产生机制,对提高投资者素质、理性投资理念教育具有指导性意义,同时也对促进金融市场有效监管,降低我国资本市场行为型传染风险,具有重要的理论价值和现实意义。

二、文献回顾与理论假说

(一)投资网络对投资者行为的影响路径分析

从复杂网络视角,投资者因相互间耦合关系存在着某种关联,而这种关联成为了投资者获取额外信息,学习、模仿其他成员行为的渠道。借鉴行为金融学、平均场理论(Barabási等,1999)[11]和复杂网络相关理论,本文将影响投资者行为决策的因素分为三类:公开市场信息、私人信息和近邻投资者的群体性决策。公开市场信息是指整个市场层面的宏观经济、信息、政策或其他事件;私人信息是指源于个体层面因素、投资者个人掌握的私有信息或对投资标的物的主观认知。近邻投资者的群体性决策是指,投资网络中与投资者直接关联群体的投资行为。由此,投资者的行为决策函数可表示为

其中,m、λi分别表示公开市场信息和私人信息;εi表示近邻投资者的群体性决策。因而,“近邻效应”可定义为:基于关联关系构建的投资网络中,投资者受到近邻投资者的群体性决策的影响,而产生的与近邻群体行为趋同的现象:如果来自近邻群体的影响力越大,则投资者与近邻群体行为的趋同性越高。

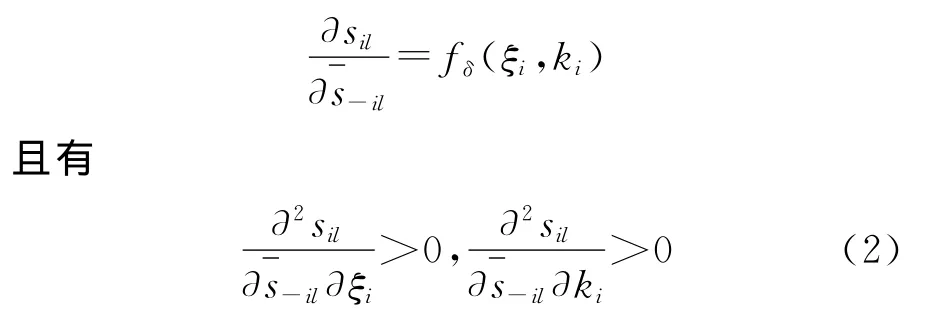

那么,近邻群体是如何影响投资者行为决策的呢?首先,源于近邻群体性压力。心理学认为有意模仿是个体面临社会群体性压力时,放弃已有意见、信息而保持与大众一致的行为,是一种缓解自身与群体间冲突、增强安全感的方法(Dawson和 Chatman,2001)[12]。如果近邻群体性压力越大,投资者态度、信念或行为被改变的概率越高,与近邻群体的行为也愈加一致。第二,源于近邻规模,即与投资者直接关联的投资者数量。近邻规模度量了投资者信息获取渠道的宽度,渠道越宽,单位时间内传输速率越大,投资者从关联网络中获取的信息量也越大。当超过特定阙值后,投资者更加关注源于关联网络的信息,而弱化公开信息和私人信息,从而更易产生行为趋同。由上,近邻群体对投资者行为决策的作用机制,可表示为

式中,ξi度量了投资者i的近邻群体性压力;ki度量了近邻规模,且满足0≦ki≦N①此外,规定若ki=0,则∂sil/∂-il=0。。

(二)近邻效应的决定因素及其度量

1.近邻群体性压力

近邻群体性压力是指与投资者直接关联的投资群体,通过非信息型信号改变其信念、行为的能力,取决于投资者的群体性特征,通常采用度数、介数和群体连接密度度量。

节点度数(Degree)反映了个体获取、应用社会资源的能力(Goldenberg等,2005)[13],与节点对其他网络成员的影响力成正比。然而,Watts和Dodds(2007)通过电脑模拟,发现选择高度数节点作为传播起始点,对个体早期的采纳意见并无显著影响[14]。这是由于虽然高度数的群体倾向于影响更多个体,但自身资源有限,他们只可能维护与少量邻居的关系,导致对单个邻居的影响力有限(Yoganarasimhan,2012)[15]。这表明度量投资者施加给网络其它成员的影响力时,需要同时考量度数及其邻居规模。因此,令投资者i的近邻节点集合为Ωi,则近邻群体对投资者i近邻群体的平均度数为

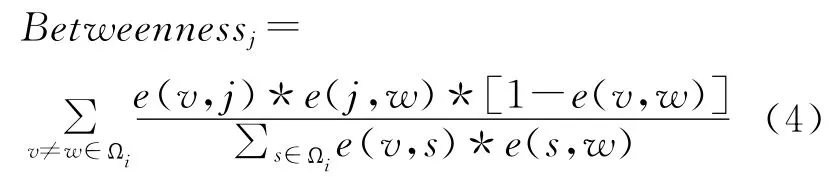

节点介数(Betweenness)衡量了节点在网络效率方面的重要性:如果信息在两节点间传递,需要经过第三个节点才能实现的话,该中介型节点具有更高的网络效率。Burt(2005)借鉴“嵌入性(Embeddedness)”理论,将网络中连接两个孤立的或者连接强度较弱群体的中介节点称为“结构洞”,发现结构洞节点拥有较高的介数[16]。“结构洞”节点有效促进了信息流动,相对两个群体具有更高的网络重要性。对网络中任意不相连节点对(v,w),如果存在第三个节点j,位于v和w最短路径上,则节点j拥有比v、w更高的介数。同时,节点j相对v、w在网络效率方面的重要性,随v、w间步长的增加快速衰减(Marsden,2002)[17]。因此,本文仅在节点j的近邻范畴中计算其介数,即

式中,分母表示节点j的近邻节点v、w间最短路径的数量,分子表示节点v、w经由节点j实现的最短路径数量。由此,投资者i近邻节点的平均介数为

群体连接密度是指近邻群体间相互关联的紧密程度。相比于结构松散的情形,紧密连接的近邻节点对个体施加的群体性压力更高(Shawki,2011)[18]。网络闭合理论认为,如果某节点两个近邻节点间存在关联关系,那么这两个节点对该节点的群体性影响力,要高于两者相互孤立时的情境。因而,近邻节点间的关联关系数量越多、越紧密,对投资者信念、行为的影响力越大。由此定义投资者i近邻群体的连接密度为

式中,如果近邻节点v、w间存在连接的话,e(v,w)=1;否则为0。

综上所述,本文提出如下理论假设:

假设H1投资网络中,投资者近邻节点的平均度数越低、平均介数及其群体连接密度越高,近邻节点对投资者施加的群体性压力越大,投资者与近邻群体的行为趋同性越高。

2.近邻规模

近邻规模指与投资者直接关联的投资群体规模,度量了投资者从投资网络中获取的信息量。通过不断的收集、分析近邻群体传递的信息,投资者不断调整决策函数中公开市场信息、私人信息等因素的相对权重,籍此调整自身行为。近邻规模一般通过投资者自身度数度量。若投资者i近邻节点集合为Ωi,则投资者i的度数为

根据前文理论,本文提出如下理论假设:

假设H2投资网络中,投资者的度数越高,近邻规模越大,投资者与近邻群体的行为趋同性越高。

三、研究设计

(一)研究数据处理与说明

依据Wind资讯的基金分类标准,选取2008年一季报至2012年年报期间,股票型投资基金作为本文研究样本,重点关注在该时期内基金股票投资组合的季度变动情况①选取股票型基金的原因在于其股票投资仓位高,主动搜索信息意愿高,能够清晰反映投资网络与投资行为间的关系。:包括股票代码、名称、持股数量、持股市值、持股权重排名。为保证研究的效度和信度,本文依据以下步骤构建股票池:(1)剔除所有上市地点不在上海、深圳交易所的股票;(2)保留在研究时间段内均正常交易的股票;(3)持股权重排名在前10位。最终得到75家基金公司的367支基金,1,439支股票,52,510对季度—基金—股票投资记录。

(二)投资网络的构建

从复杂网络视角,本文将股票市场视为一个由投资者及其耦合关联关系构成的复杂系统,节点代表投资者(投资基金),节点间连接表征某种关联。肖欣荣等(2012)定义基金i的关联网络由与其重仓持有(仓位占比5%以上)同一股票的基金构成[19]。但该方法只能得到一个星型网络,投资者间相互孤立。为此,本文利用图论中偶图及其映射变换,在确定近邻群体规模的同时,进一步揭示近邻群体内部的连接模式,从而可以深入考察近邻群体性压力、近邻规模对近邻效应的作用强度。

具体的,通过投资基金在特定时段内的投资行为,分两步推导出投资网络。第一步,构建基金—股票网络,节点代表基金、股票,节点间连边代表基金对股票的投资状态。该网络邻接矩阵第i行第l列元素ainvest(i,l)表征第i支基金在第l支股票上的投资行为

基金—股票网络由基金、股票两类完全不同的节点构成,且同类节点间不存在连接。该类网络被称为“偶图(Bipartite Graph)”,是图论中的一种特殊模型。第二步,根据基金—股票网络及偶图性质,将基金与股票间投资状态映射到仅含有基金类节点的“映射子网络”,得到反映基金间关联关系的投资网络。定义邻接矩阵第i行第j列元素ainvest(i,l)表示投资基金i、j间同时期基于投资行为的关联关系

由此,推导出了源于股票持有行为的基金映射子网络Gfund(V,E)。其中,V为基金节点集合,E为由邻接矩阵(Afund)描述的基金间关联模式。直觉上Gfund通过在特定时间段内具有相似投资行为的基金间建立连接,捕捉到了投资者间行为信息的传递过程。

(三)实证模型的设定

首先,验证个体投资者与其近邻群体间行为趋同现象,即“近邻效应”的存在性。假设式(1)给出的投资行为决策函数拥有线性模式,那么第t期基金i在股票l上的投资决策为

其中,mlt、λit分别表示公开市场信息和私人信息;-il(t-1)表示第t-1期近邻群体性决策②具体计算中,剔除与基金i属于同一公司旗下的基金。。为股票l相关的控制变量。考虑到基金从获取、分析近邻群体信息及其行为,到作出最终决策间存在时间差,故实证模型采用自变量滞后形式。同时,考虑近邻效应可能存在滞后性,在模型(8)中加上近邻节点群体性决策的滞后项。

其次,考察投资者面对的近邻群体性压力和近邻规模对近邻效应的影响强度。设定的计量模型如下

式中,yit度量了第t期基金i近邻效应的大小。根据理论假设,βb(b=1,2,3,4)的符号应显著为正。同样考虑近邻群体性压力和近邻规模的滞后效应,加入两者的滞后项。

(四)变量的定义和度量

1.被解释变量

本文共包含两个主要的被解释变量:基金i的投资行为(silt),和近邻效应大小(yit)。

对于基金投资行为,定义基金i在股票l上的投资行为(Tradeilt)为第t-1至第t期间基金i在股票l上的持仓变化规模,即股票l第t-1至第t期间持有数量的差异与股票l第t-1期价格的乘积。当存在近邻效应时,个体投资者与近邻群体的行为高度趋同。因此,本文使用基金i与近邻群体的行为趋同性程度,作为近邻效应的代理变量。第t期中,基金i与近邻群体持有行为的趋同性(Hold_Similarit)由投资持有组合空间中的欧几里德距离度量

其中,wikt表示基金i第t期投资组合(Hit)中股票k的投资金额,(t-1)表示近邻群体第t-1期对股票k的平均投资金额。类似的,基金i与近邻群体交易行为趋同性程度(Buy_Similarit、Sell_Similarit)为

其中,bikt表示基金i在第t-1至第t期间在增持或者买入的股票k上的投资金额;sikt表示基金i在第t-1至第t期间减持或者卖出股票k的金额。(t-1)、k(t-1)分别代表近邻群体第t-1期在增持或者买入、减持或者卖出股票k的平均金额。

2.解释变量

公开市场环境 (mlt)。借鉴 Chan和Hameed(2006)[20],使用过去四期跟踪上市公司的分析师数量平均值,度量股票l的公开市场环境。如果关注的股票l分析师较多,投资者可获得大量关于股票l的公开信息,由此减少了对近邻群体行为的学习、模仿。

私人信息(λilt)。相比短期持有者,稳定持股的战略投资者收集、解读私人信息的能力更强(An和 Zhang,2013)[21],赋予私人信息的决策权重越大。因此,采用基金i在股票l上的持有期限度量私人信息数量。

近邻节点的群体性投资决策((t-1))。具体定义为第t-2至第t-1期间近邻群体在股票l上的平均持仓变化规模,即第t-2至第t-1期间,各近邻投资者股票l持有数量的差异与股票l第t-2期价格乘积的均值。

近邻效应的影响因素。按季度构建基金投资网络,并根据公式(3)—(7)得到基金i第t-1期至第t-τ期近邻群体性压力和近邻规模的具体数值。

3.控制变量

综合现有文献,实证模型中加入的控制变量:(1)股票l换手率的变化:当期换手率减去上期换手率的差比上当期换手率;(2)公司规模:公司当期总资产的自然对数;(3)杠杆率:当期总负债与总资产的比值;(4)总资产收益率:当期净利润与总资产的比值;(5)信息透明度:用修正的Jones模型估计的应计盈余规模。

所有数据均来自CSMAR数据库,辅以手工计算得到。

四、实证结果分析和讨论

(一)近邻效应的存在性检验

根据计量模型和相关变量的设定,采用异方差稳健回归法对模型进行估计。为便于比较,所有实证结果均给出标准化回归系数。

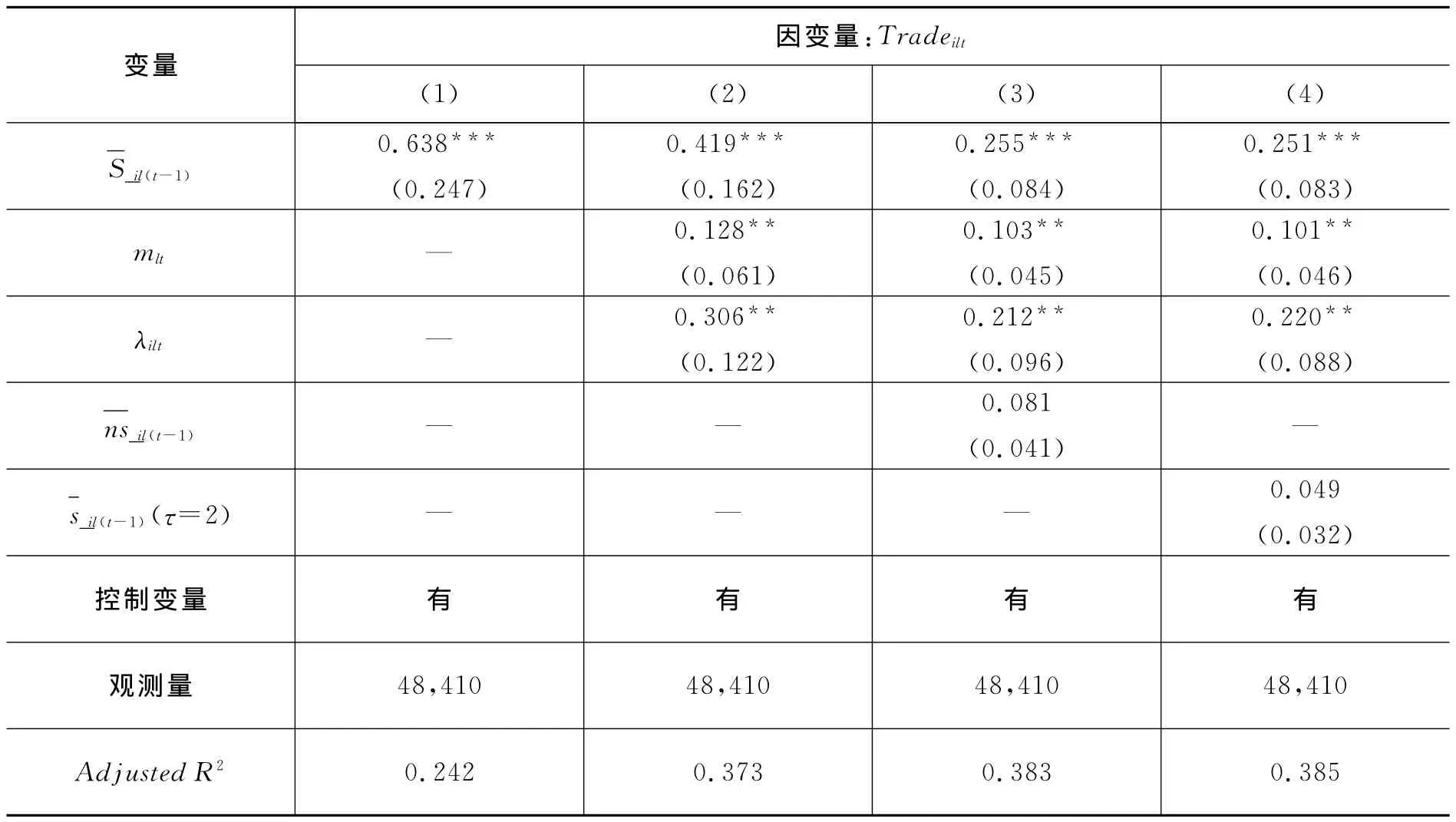

表1 投资行为与近邻效应的存在性

表2 投资行为与近邻效应的存在性(持有调整/首次购买)

从表1模型(1)可以看出,近邻节点的群体性决策与基金行为间具有显著正相关关系:近邻群体对股票l投资金额每增加一个标准差,基金i对股票l投资金额显著增加0.638。模型(2)加入了公开市场信息和私人信息,近邻群体对基金i投资决策的影响降为0.419,但依然显著高于前两者,表明基金决策过程不仅受到公开市场信息和私人信息的影响,近邻群体传递的信息也是重要的参考依据。加入非近邻节点的群体性决策后,该变量对基金i投资行为无显著影响,表明行为趋同性的发生范畴仅限于基金近邻投资群体。这一结论明确了投资网络中行为趋同性的发生边界。从表2中得到,基金持有调整和首次购买行为均受到近邻投资者决策的影响。对已持有的股票,基金经理存在着自我验证心理(Self-verification)。为了降低决策后认知失调程度,会更加主动地投入资源收集、分析信息来支持自己的选择,减少了对近邻群体信息获取、学习。因而,首次购买行为的近邻效应更加显著。

表3 投资行为与近邻效应的存在性(投资经验丰富/经验匮乏)

进一步地,以基金经理从业时长中位数(3.381年)为分割点,将基金划分为投资经验丰富/投资经验匮乏两个组别。表3实证结果显示,近群体的行为决策对投资经验丰富的基金影响更大,表明经验丰富的基金经理对近邻群体中传递的信息赋予更高的决策权重。这一结论表明“近邻效应”与“羊群效应”存在着差异:首先,已有研究发现,投资经验匮乏的基金群体是我国股票市场羊群效应的主导者(蔡庆丰等,2011)[22]。然而,主导近邻效应的群体并非资历尚浅的基金群体,而是拥有丰富投研经验的资深群体。相比羊群效应,近邻效应的理性程度更高。其次,羊群效应可分为基于忽略个人私有信息的“真羊群效应”,和由共同的公开市场信息引起的“伪羊群效应”(Bikhchandani和Sharma,2001)[23]。但是,上述定义忽视了投资者通过关联关系获取信息的可能性。将整个市场作为一个由投资者及其耦合关联关系构成的复杂系统,公开市场信息、私人信息和近邻投资者的群体性决策,均显著影响着投资者行为决策。显然,投资网络中的近邻效应无法被严格归类为“真羊群效应”或者“伪羊群效应”中任意一种,而是介乎两者之间的一种行为趋同现象。我们认为,近邻效应引起的趋同行为是一种复杂的有限理性行为,主要受到社会性学习机制的驱动。投资者在对外部环境主观认知及私有信息基础上,通过收集、分析网络关联渠道传递的信息,学习、模仿关联群体的投资行为,不断修正、优化自身预期和策略,从而出现了“群体性行为收敛”现象。因而,源于近邻效应的投资者行为趋同性,有别于非理性的“羊群行为”,是在不确定性条件下的一种信念更新方式,是一种策略性的有限理性行为。

(二)近邻效应的影响因素分析

本节进一步检验投资者近邻群体性压力、近邻规模与近邻效应大小间的作用关系。根据计量模型(9)和相关变量设定,采用异方差稳健回归法进行估计。

表4 投资持有行为与近邻效应的影响因素

表5 投资交易行为与近邻效应的影响因素

整体上,前文理论假设得到了验证。近邻节点平均度数的增加显著弱化了近邻效应,表明投资者关联网络规模的增长,稀释了其施加给单个网络成员的影响力。这与我国“关系”文化中,更加注重关系质量而不是数量(Chen和Chen,2004)的现实相吻合[24]。近邻节点平均介数的系数为正但并不显著,表明投资网络中“结构洞”对关联节点无显著影响。相比于增持或者买入行为,减持或者卖出情境中近邻群体性压力和近邻规模对近邻效应的作用强度更高。对这种非对称性合理的解释是:第一,增持或者买入、减持或者卖出的行为动机不同。前者主要源于正面的市场信息、投资者对于股票未来绩效的乐观预期;而后者则源于一些负面信息或者对于流动性的追求、投资多样性需求等因素。第二,股票操作在我国是被禁止的,这种制度性限制会对市场信息的扩散速度产生非对称效应(Bris等,2007)[25]。相比于正面信息,负面信息在投资者间传播速度更慢,融入资产价格的时间要更长。当做出减持或者卖出决策时,有效的公开市场信息、私人信息相对匮乏,投资者更依赖于来自近邻群体的信息。因此,减持或者卖出行为决策中,近邻群体性压力和近邻规模对近邻效应的影响更大。

通过综合比较各模型的拟合优度发现,投资者更易受到近邻群体性压力的影响,度量信息量的近邻规模解释力较低。可能的原因是:第一,作为高语境文化的代表,中国社会交往中非语言交流的比重更高,沟通方式而非沟通内容对个体的行为决策影响更大。因此,中国基金经理间共享、交流信息时,这种交流所蕴含的非语言信号相比信息本身,来得更加重要。第二,我国资本市场仍不成熟,市场中存在强烈的投机氛围,法律法规的不健全增加了信息搜集成本。当缺少与任务相关的知识且认知资源有限时,基金在处理复杂信息时会先从简单易得的信息入手,并激活启发式机制完成对信息的加工(Quiamzade和L′huillier,2009)[26]:更多关注近邻群体的决策,并与他们的行为保持一致是最具成本优势的。在上述两方面因素共同作用下,使得投资者近邻群体性压力成为近邻效应产生的主导因素。

五、近邻效应对市场变量的影响

现有文献对投资者互动与决策行为间的关系给予了充分关注,但缺乏对投资网络与市场变量间关系的系统性研究。因此,本节将重点关注近邻效应对资本市场的影响:近邻效应是如何影响市场交易量、流动性和市场定价效率这几个重要市场变量的?

异质性的私人信息赋予投资者一定的微观垄断力量。当存在近邻效应的时候,投资者间通过关联关系渠道,相互交流信息,提高了市场信息的透明度。为了可以利用信息优势获利,投资者会采取较为激进的交易策略,提高交易频率,确保在其他已知情交易者前采取行动。由此,近邻效应的存在会提高市场整体交易量。对于流动性和市场定价效率,也可以遵循上述思路作出预测。

为验证上述假说,对基金i第t期投资组合中的股票l,如果第t-1期中至少有一个近邻投资者也持有股票l,则将股票l标注为“近邻组合(N)”,模拟了存在近邻效应下的投资行为决策;反之,如果第t-1期中没有一个近邻投资者持有股票l,则标注为“非近邻组合(O)”。其次,分别引入交易量、流动性指标和股价同步性①股价同步性用以衡量上市公司特有信息融入股价的程度,股价同步性越高,市场定价效率越低。,作为市场变量的度量(参见表6)。所有数据均来自CSMAR数据库,辅以手工计算得到。

表6 市场变量及其度量方法

由此,建立如下实证模型

式中,MVl(t+Δτ)分别代表市场交易量、流动性指标和股价同步性。Neighborl为虚拟变量:当股票l属于“近邻组合”时为1,否则为零。RDl(t+Δτ)度量了t+Δτ期间股票l子网络中信息传播的速度。信息传播速度越快,投资者丧失信息优势的速度越快。股票l子网络是由持有股票l的投资者及其关联关系构成,刻画了股票l相关信息的扩散边界。首先,定义t+Δτ期间股票l子网络的网络密度为

式中,如果股票l子网络(SNl)中投资者i、j间存在连接,e(i,j)=1;否则为0。其次,定义残差网络密度(RDl(t+Δτ))作为信息传播速度的代理变量(Nagel,2005)[27],以消除股票市值的影响

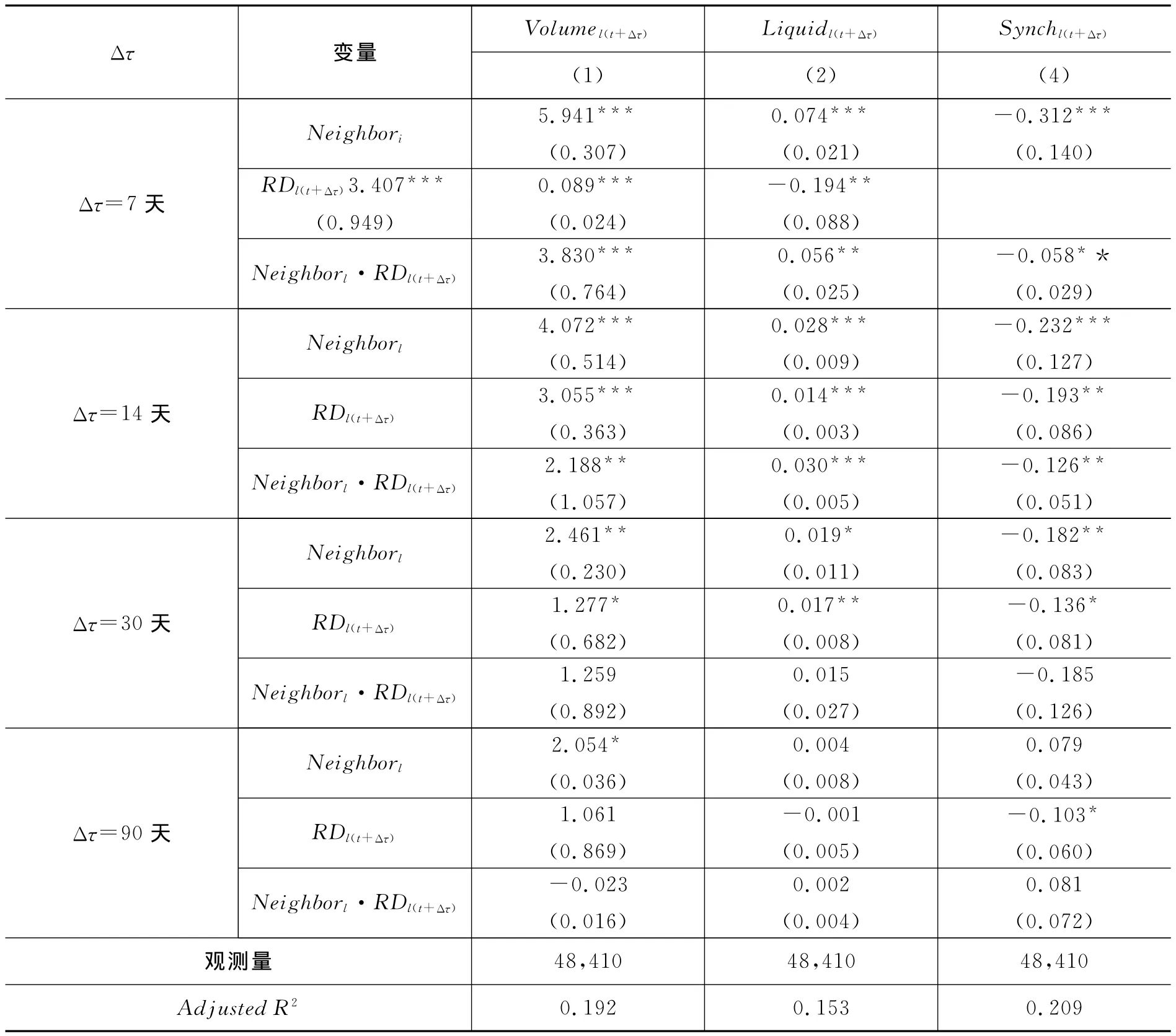

表7 近邻组合及非近邻组合市场变量差异

表7实证结果整体上符合预期:近邻效应提升了股票交易活跃度,交易量和流动性均显著增加,市场定价效率得到改善。由于我国资本市场制度并不完善,投资者、公司管理层和大小股东间存在着一定程度的信息不对称。投资者通过网络关联渠道获取更多、更完备的信息,加快了信息融入股价的速度,改善了市场信息环境。近邻效应与信息传播速度的交互项Neighborl·RDl(t+Δτ)符号,与近邻效应 的主效应方向一致,表明信息的快速传播强化了近邻效应对市场变量的促进作用。这一结论意味着,近邻群体中传递的信息蕴含着真实的投资价值,有效提升了市场整体效率和稳定性,区别于非理性的“羊群效应”。后者容易引起信息阻塞、定价效率低下,从而导致市场整体流动性枯竭。

需要强调的是,平均而言,随着窗口期从7天逐渐增加至90天,近邻效应与市场变量间关系的显著性逐渐弱化。可能的原因是市场主体的学习机制:投资者在不同时点收到信息,后知情的投资者会根据先知情交易者的行为,推测资产真实价值。随着交易进行,价格逐渐收敛于资产真实价值,而不是单个投资者的私人信息。长期中,投资者拥有的信息已经完全体现在股价中,近邻群体间信息传递引起的市场环境边际改善程度逐渐降至零。

六、结论及启示

本文基于复杂网络的视角,利用2008-2012年基金季度投资数据为样本,对投资者行为趋同性的产生原因及其演化机制进行了实证研究,可得出以下结论。

第一,基于投资者持有和交易行为的决策过程,证实了“近邻效应”在中国市场的存在性,并发现基于投资关联关系的近邻效应,并不完全等同于“羊群效应”,是一种策略性的有限理性行为。将中国资本市场视为一个由投资者及其耦合关联关系构成的复杂系统,在此之上证实了“近邻效应”的存在性,是本文最重要的贡献之一。

第二,应用复杂网络理论,本文进一步考察了影响近邻效应的两大因素:近邻群体性压力与近邻规模,深入分析了行为趋同性的网络化形成机制。相较而言,中国社会文化的高语境特点,使得信息交流中蕴含的非语言信号相比信息本身更加重要。加之我国投资基金行业与资本市场尚不成熟,信息价值无法有效兑现,近邻群体性压力成为影响近邻效应的主导因素。

第三,近邻效应的存在提升了交易活跃度,交易量和流动性均显著增加,显著改善了市场定价效率。源于市场主体的学习机制,上述正向关系仅在短期(30天)内显著。长期而言,近邻群体间信息传递引起的市场环境边际改善程度逐渐降至零。这一结论明晰了近邻效应的“市场边界”,在国内关于机构投资者行为及其效应的实证研究中,尚属首次。

根据本文研究的结果,提出两点建议。

首先,对于市场监管部门而言,如果希望保持市场的良性、健康、稳定的发展,必须深刻理解市场最基本的要素“投资者”的行为机制。通过建立投资者关联关系网络,分析机构投资者的近邻群体的微观特征,可以帮助监管者预测基金的投资行为趋势,防范内幕交易、操作股价等扰乱市场行为,建立公平、透明的市场秩序。

其次,近邻效应对市场的促进作用仅在短期显著,这可能会促使机构投资者更加关注短期收益。因而,相关监管部门应进一步加大机构投资者理性程度的培育力度,培养注重基本面分析、从注重长期投资的价值理念。

[1]Zhang J,Liu P.Rational Herding in Microloan Markets[J].Management Science,2012,58(5):892-912.

[2]施东晖.证券投资基金的交易行为及其市场影响[J].世界经济,2001(10):26-31.

[3]Shiller R J.Conversation,Information,and Herd Behavior[J].American Economic Review,1995,85(2):181-185.

[4]Froot K A,Scharfstein D S,Stein J C.Herd on the Street:Informational Inefficiencies in a Market with Short-term Speculation[J].The Journal of Finance,1992,47(4):1461-1484.

[5]Shive S.An Epidemic Model of Investor Behavior[J].Journal of Financial & Quantitative Analysis,2010,45(1):169-198.

[6]Hong H,Kubik J D,Stein J C.The Neighbor's Portfolio:Word-of-Mouth Effects in the Holdings and Trades of Money Managers[J].The Journal of Finance,2005,60(6):2801-2824.

[7]Markose S.“Too Interconnected to Fail”Financial Network of US CDS Market:Topological Fragility and Systemic Risk[J].Journal of Economic Behavior and Organization,2012,83(3):627-646.

[8]Battiston S.Liaisons Dangereuses:Increasing Connectivity,Risk Sharing,and Systemic Risk[J].Journal of Economic Dynamics and Control,2012,36(8):1121-1141.

[9]Eun C S,Huang W.Asset Pricing in China's Domestic Stock Markets:Is There a Logic[J].Pacific-Basin Finance Journal,2007,15(5):452-480.

[10]Chow I H S,Ng I.The Characteristics of Chinese Personal Ties(Guanxi):Evidence from Hong Kong[J].Organization Studies,2004,25(7):1075-1093.

[11]Barabási A L,Albert R,Jeong H.Mean-Field Theory for Scale-Free Random Networks[J].Physica A:Statistical Mechanics and Its Applications,1999,272(1):173-187.

[12]Dawson E M,Chatman E A.Reference Group Theory With Implications for Information Studies:A Theoretical Essay[J].Information Research,2001,6(3):6-13.

[13]Goldenberg J,Shavitt Y,Shir E,et al.Distributive Immunization of Networks Against Viruses Using the‘Honey-Pot’Architecture[J].Nature Physics,2005,1:184-188.

[14]Watts D J,Dodds P S.Influentials,Networks and Public Opinion Formation[J].Journal of Consumer Research,2007,34(4):441-458.

[15]Yoganarasimhan H.Impact of Social Network Structure on Content Propagation:A Study Using Youtube Data[J].Quantitative Marketing and Economics,2012,10(1):111-150.

[16]Burt R S.Brokerage and Closure:An Introduction to Social Capital[M].Oxford:Oxford University Press,2005.

[17]Marsden P V.Egocentric and Sociocentric Measures of Network Centrality[J].Social Networks,2002,24(4):407-422.

[18]Shawki N.Organizational Structure and Strength and Transnational Campaign Outcomes:A Comparison of Two Transnational Advocacy Networks[J].Global Networks,2011,11(1):97-117.

[19]肖欣荣,刘健,赵海健.机构投资者行为的传染——基于投资者网络视角[J].管理世界,2012(12):35-45

[20]Chan K,Hameed A.Stock Price Synchronicity and Analyst Coverage in Emerging Markets[J].Journal of Financial Economics,2006,80(1):115-147.

[21]An H,Zhang T.Stock Price Synchronicity,Crash Risk,and Institutional Investors[J].Journal of Corporate Finance,2013,21:1-15.

[22]蔡庆丰,杨侃,林剑波.羊群行为的叠加及其市场影响——基于证券分析师与机构投资者行为的实证研究[J].中国工业经济,2011(12):111-121.

[23]Bikhchandani S,Sharma S.Herd Behavior in Financial Markets[J].IMF Staff Papers,2001,47(3):279-310.

[24]Chen X P,Chen C C.On the Intricacies of the Chinese Guanxi:A Process Model of Guanxi Development[J].Asia Pacific Journal of Management,2004,21(3):305-324.

[25]Bris A,Goetzmann W N,Zhu N.Efficiency and the Bear:Short Sales and Markets around the World[J].The Journal of Finance,2007,62(3):1029-1079.

[26]Quiamzade A,L'Huillier J P.Herding by Attribution of Privileged Information[J].Journal of Behavioral Decision Making,2009,22(1):1-19.

[27]Nagel S.Short Sales,Institutional Investors and the Cross-section of Stock Returns[J].Journal of Financial Economics,2005,78:277-309.

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

当代陕西(2019年15期)2019-09-02

中国外汇(2019年7期)2019-07-13

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

中国卫生(2016年8期)2016-11-12

学习月刊(2016年19期)2016-07-11

新闻传播(2015年21期)2015-07-18