Z计分模型在信息技术上市公司财务危机预警中的分析研究

2013-12-19 06:05:28薛红

宿州学院学报 2013年8期

薛 红

安徽广播电视大学宿州分校,安徽宿州,234000

财务危机预警研究是财务管理中一项很重要的内容。近年来,财务危机预警理论为我国的上市公司预警作出了应有的贡献,但是很多的预警模型都是在制造业的基础上建立起来的,对于制造业的预警效果明显,而作为我国目前发展迅速的信息技术公司,还没有建立起适合其发展的财务危机预警模型。本文将Z计分模型应用到信息技术公司,检验其对信息技术公司财务危机预警的效果。

1 Z计分模型

美国纽约大学教授爱德华·阿尔曼(Edwardi-Altman),1968年运用多元线性判别分析方法建立了著名的Z-Score模型,也就是多变量预警模型。该模型以营运资本/总资产、留存收益/总资产、息税前利润/总资产、股东权益的市场价值/负债总额的账面价值和销售收入/总资产共5个变量作为判别变量,并提出了判断企业财务状况恶化程度的临界值Z。一般而言,Z值如果小于1.81,代表企业具有很高的破产概率;Z值如果大于2.675,企业经营状况较好;Z值在1.81和2.675之间称为灰色地带。此模型在其所选取的样本公司中总体预测的精度高达95%。

该模型是通过五个变量将反映企业偿债能力的指标(X1、X4)、获利能力的指标(X2、X3)和运营能力的指标(X5)有机联系起来,综合分析预测企业财务失败或破产的可能性。

表达式如下:

Z=0.012X1+0.014X2+0.033X3+0.006X4

+0.999X5[1]

其中,Z为判别函数值。

X1=(营运资金÷资产总额)×100

X2=(留存收益÷资产总额)×100

X3=(息税前利润÷资产总额)×100

X4=(普通股及优先股市场价值总额÷负债账面价值总额)×100

X5=销售收入÷资产总额

一般地,Z值越高,发生财务危机的可能性就越小;Z值越低,企业越有可能发生财务危机[2]。

2 样本公司的选择

表1 样本公司

选择证券市场上被“特别处理”的信息技术公司,即最近两个会计年度审计结果显示的净利润均为负值或最近一个会计年度审计结果显示其股东权益低于注册资本的上市公司[3],“ST”政策基本上是基于财务指标方面,具有很高的可度量性。

本文共选取两组公司,第一组是2008年到2011年被ST的信息技术上市公司,第二组是对应非ST的信息技术上市公司,其数据来源于证券之星网站(表1)。

3 Z值的计算

根据信息技术上市公司的相关数据,利用Z模型公式进行计算,得出各样本公司的Z值。

表2 样本公司Z值表

4 Z值分析

(1)在被ST前一年,ST企业七家中有IT企业的Z值都小于1.8,说明企业已经处于财务危机状态,预测率为100%。对于非ST企业来说,Z值均大于1.8,说明没有陷入财务危机,虽然有三家处于1.8和2.675之间的灰色区域,不能简单判断其是否陷入危机,所以笔者认为预测率为100%[4]。

在被ST前两年,ST的信息技术公司Z值只有创智大于1.8,其余的公司Z值都小于1.8,说明其余的7家公司发生财务危机的可能性很大,预测准确率是85.7%;而非ST 信息技术公司中领先科技小于1.8,其余七家均大于1.8,对危机的预测准确率为85.7%。

在被ST前三年,ST的信息技术公司Z值都有三家公司大于1.8,其余的公司Z值都小于1.8,说明发生财务危机的可能性很大,预测准确率是57.14%;而非ST信息技术公司中领先科技小于1.8,其余均大于1.8,对危机的预测准确率为85.7%。

(2)被ST的信息技术公司Z值变化图。

图1 大通公司被ST当年及前三年Z值变化图

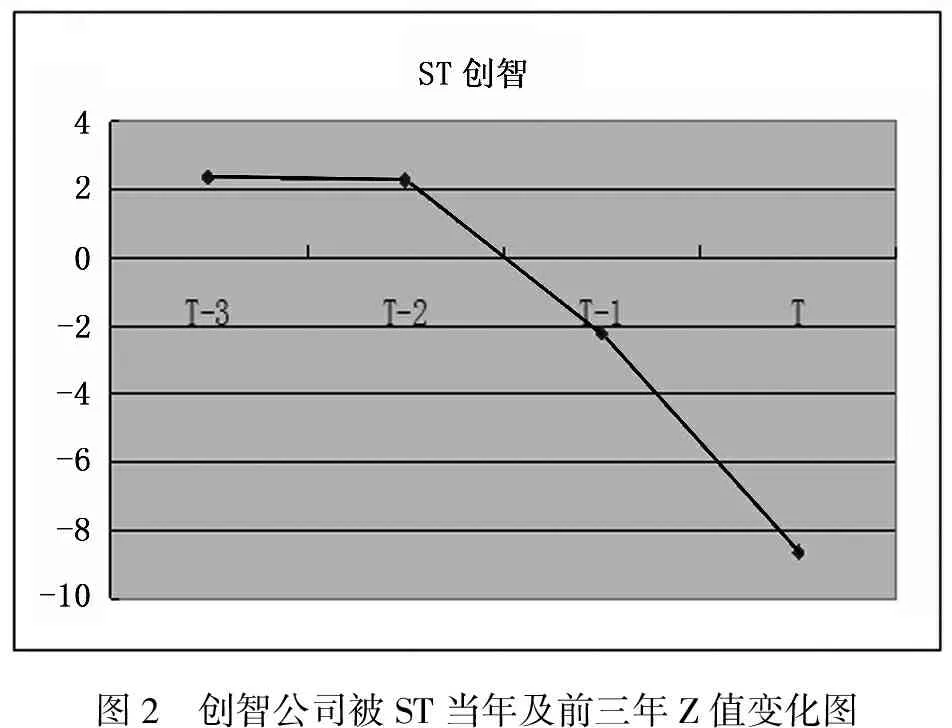

图2 创智公司被ST当年及前三年Z值变化图

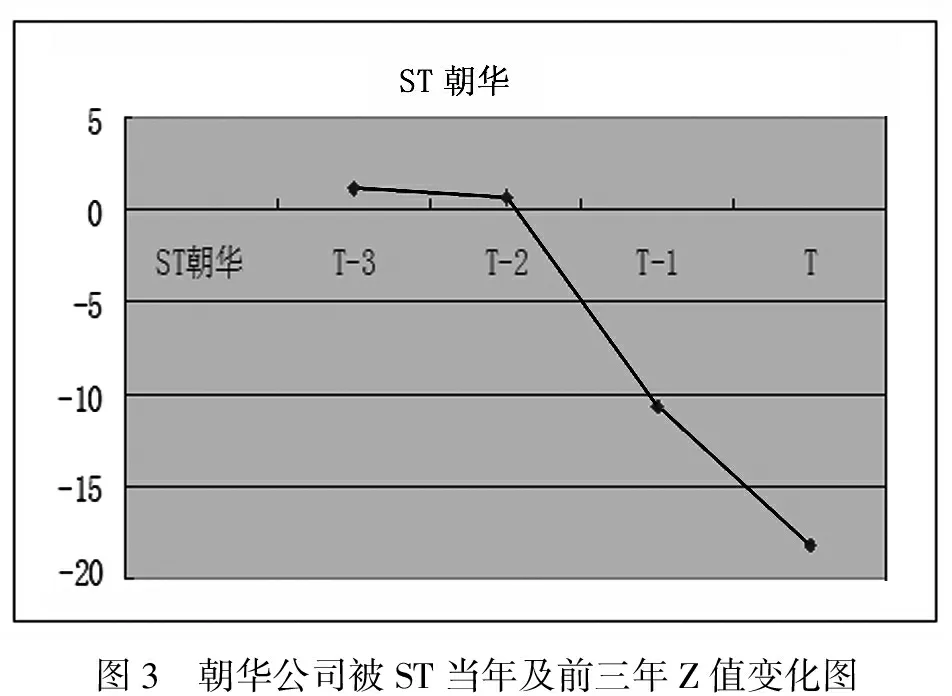

图3 朝华公司被ST当年及前三年Z值变化图

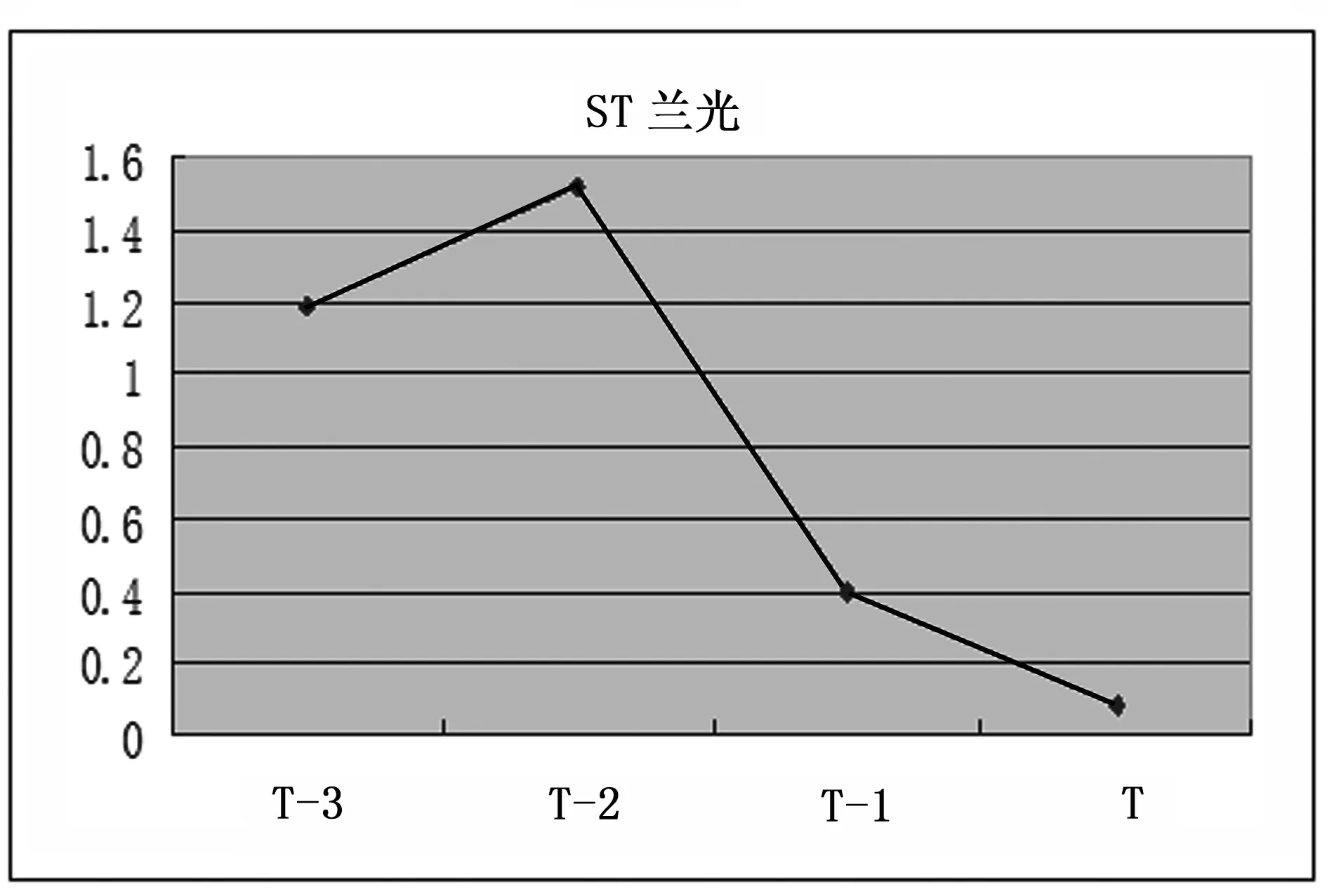

图4 兰光公司被ST当年及前三年Z值变化图

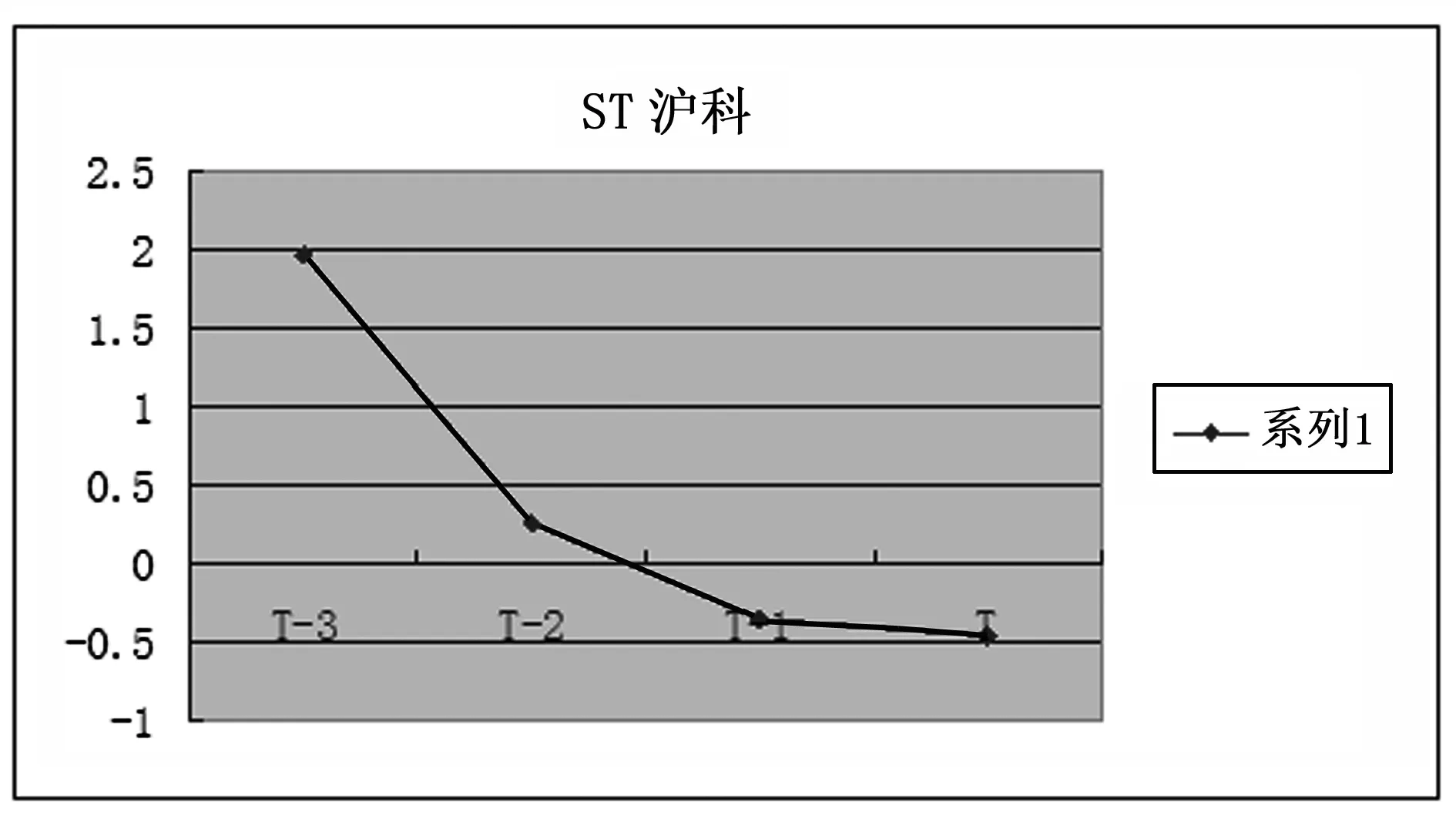

图5 沪科公司被ST当年及前三年Z值变化图

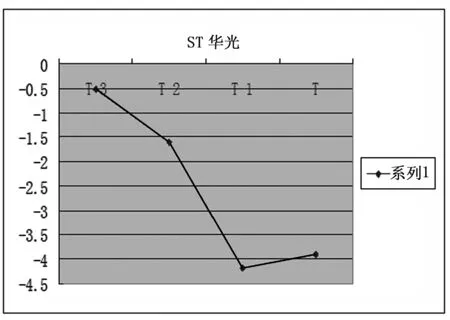

图6 华光公司被ST当年及前三年Z值变化图

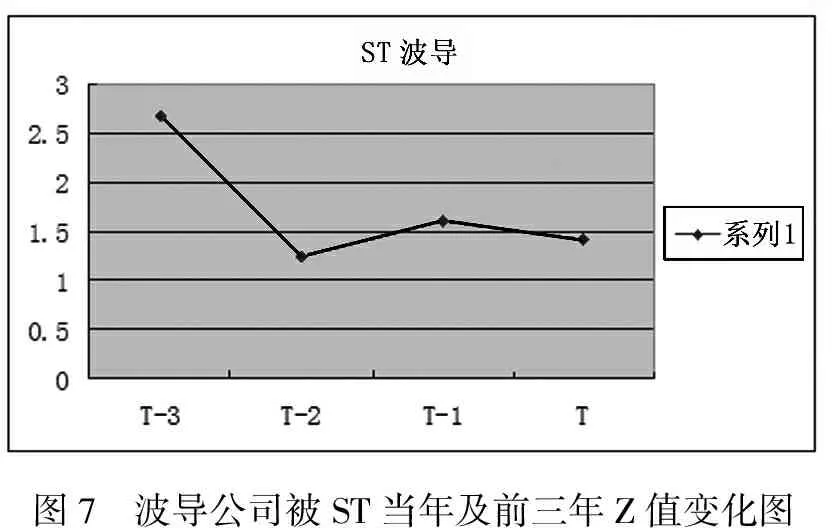

图7 波导公司被ST当年及前三年Z值变化图

由以上Z值变化图可以看出,在被ST前Z值都有大幅度的降低,当Z值降低,而且进入灰色区域时,要特别注意财务危机的发生。

5 结 论

由以上数据可以说明,Z计分模型对于信息技术上市公司的财务危机具有一定的预警作用,在被ST前一年预测效果很好,但是被ST前两年和前三年的预测效果不是很理想。原因可能如下:

(1)Z计分模型是Altman在分析制造业企业财务危机预警时得出的模型,由于信息技术企业相对于制造业企业来说存在一定的区别,信息技术企业具有高风险、高成长和高收益的属性[5],这些特点提高了对危机预警模型的要求,从而影响了Z计分模型的预测能力。

(2)Z计分模型中的财务指标都是传统的财务指标,是基于权责发生制下资产负债表和利润表中的财务比率,没有考虑现金流量的影响因素,而信息技术企业恰恰是一个现金流量比较活跃的行业[6],前期的现金流量投入较大,后期的现金收入流量却不是很稳定,现金流量信息对信息技术企业来讲至关重要,所以在财务危机预警模型中忽略了现金流量会影响预警模型的预测效果。

参考文献:

[1]Altman E I.Financial Ratios,Discriminant Analysis and Prediction of Corporate Bankruptcy[J].Journal of Finance,1968(9):589-606

[2]袁康来,李继志.财务危机预警实证研究[M].北京:社会科学文献出版社,2009:95-114

[3]周俊.我国企业在构建和使用财务预警模型中存在的问题及解决建议[J].经济师,2007(3):225-228

[4]秦斌.基于“Z—Score”模型的上市公司财务困境预警研究[J].管理观察,2010(2):5-7

[5]郑函.信息技术企业财务危机预警研究[D].合肥:安徽大学管理学院,2010:16-21

[6]蔡勇.我国信息技术业财务特征研究[J].商场现代化,2008 (10):375-376

猜你喜欢

逻辑学研究(2021年3期)2021-09-29 06:54:38

活力(2019年15期)2019-09-25 07:21:38

云南教育·中学教师(2019年5期)2019-08-13 07:02:30

安顺学院学报(2019年2期)2019-07-04 00:41:44

电子制作(2019年9期)2019-05-30 09:42:06

商周刊(2017年6期)2017-08-22 03:42:49

统计与决策(2017年2期)2017-03-20 15:25:24

通化师范学院学报(2016年11期)2017-01-15 14:02:46

山西农经(2016年3期)2016-02-28 14:24:03

天津护理(2015年4期)2015-11-10 06:12:04