评级迷雾

2013-12-17 04:56魏枫凌

证券市场周刊 2013年73期

魏枫凌

城投债发行井喷仍在继续。

2012年,城投债发行规模约9000亿元,同比大幅增长近两倍。而达到这一规模,2013年仅用了10个月,全年城投债发行规模超万亿已无悬念。

城投债的神话还在重演。

2010-2012年,城投债持有收益分别达到9.54%,-4.81%、18.41%,2013年以来年化持有收益约8%,平均每年持有收益超7.5%,成为所有信用债中表现最佳的品种。

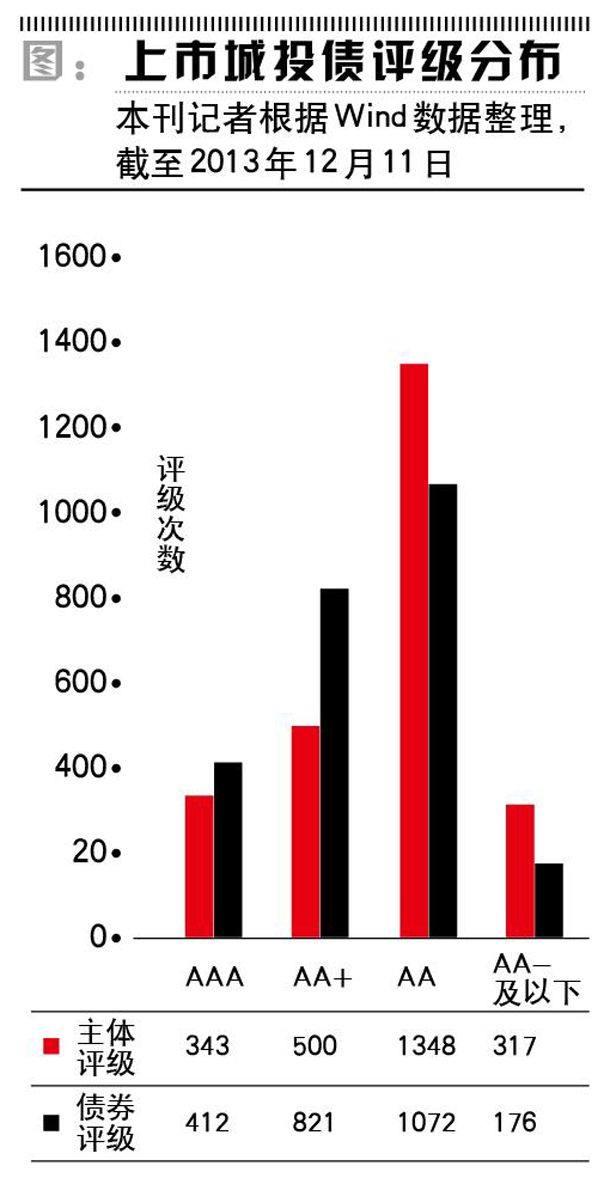

而随着地方政府融资平台债务的迅速膨胀,与投资者普遍担忧形成鲜明对比的是,国内主要的几家评级机构不断调高融资平台的信用等级。2009年至今,城投债的信用评级结果几乎都在A+至AAA之间,其中AA-和A+的占比不到10%。

国家审计署至今尚未公布地方五级政府债务审计结果,达摩克利斯之剑仍高悬在城投债的头顶。虽然地方政府融资平台不断扩大资产负债表,但每只城投债券相对于体量庞大的中国经济而言却并非大而不能倒,违约也逐渐成为市场的合理预期。宽松的流动性已经一去不复返,去杠杆化大势所趋,越来越多的不利因素将债市推入迷雾,评级机构对城投债的信用评级还能如此慷慨吗?

利息倍数之辨

EBIT(息税前利润)利息保障倍数与EBITDA(息税、折旧及摊销前利润)利息保障倍数是衡量企业偿付借款利息能力的两个重要参考指标。

发债企业到底选择哪个指标来衡量自己的偿债能力并无硬性规定,一般情况下,因EBITDA中包含当期折旧和摊销金额,据其计算的利息保障倍数必然大于使用EBIT计算得出的结果。因此,很多发债企业更愿意使用EBITDA利息保障倍数。

但即便如此,许多城投债发行主体的EBITDA利息保障倍数也并不高。

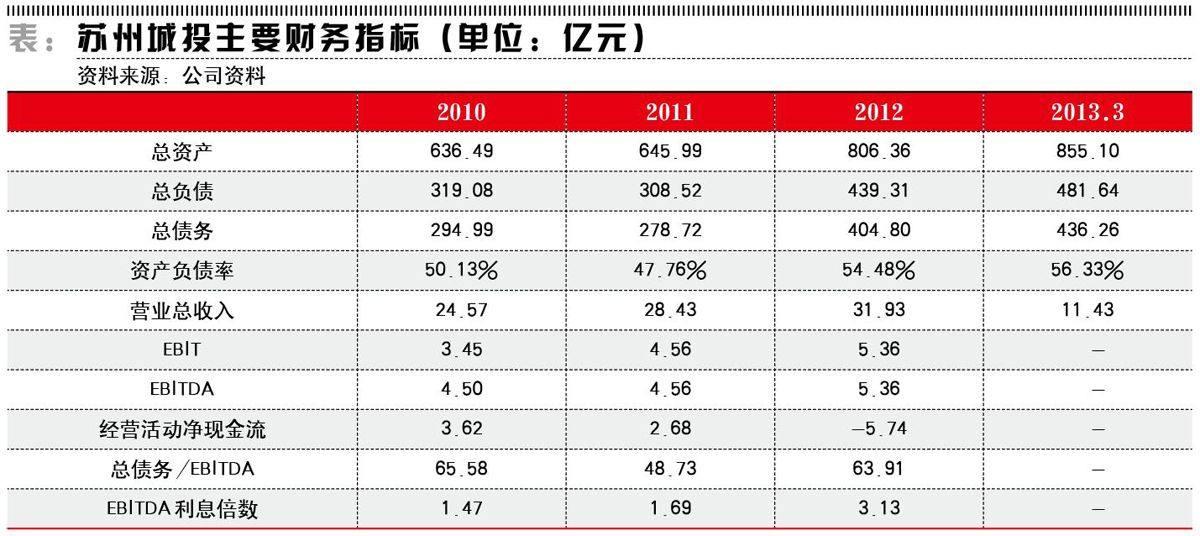

以苏州城市建设投资有限责任公司(下称“苏州城投”)为例,公司是苏州市最主要的城市基础设施及公用事业投资建设和运营主体,承担着该市重要基础设施建设任务。该公司由苏州市国资委100%持股,目前有两只总额为26亿元的公司债券及10亿元的中期票据。中诚信国际信用评级有限责任公司(下称“中诚信国际”)对苏州城投的发行人评级及债券、中期票据评级均为AAA。

据中诚信国际出具的2013年度跟踪评级报告显示,截至2012年末,苏州城投的总资产为806.36亿元,所有者权益为367.05亿元,总负债为439.31亿元,其中,总债务为404.80亿元;2012年,苏州城投实现31.93亿元营业收入,EBITDA为6.33亿元,EBITDA利息保障倍数为3.13。

报告中,中诚信国际肯定了苏州市持续提升的经济实力、苏州市政府对苏州城投的大力支持以及公司业务稳定发展、燃气收入增长较快等对公司发展的积极作用。维持其对苏州城投AAA的主体信用评级,这意味着苏州城投偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低。

按照上述数据推算,苏州城投2012年的利息支出(计入财务费用的利息支出+资本化利息支出)仅为2亿元,与其超过400亿元总债务规模似乎反差巨大。即使上述利息保障倍数没有问题,那么3.13的利息保障倍数就能得到AAA的信用评级吗?

中诚信国际就此问题表示,城投债的情况比较特殊,EBITDA利息倍数并不是评价城投债的唯一标准,按照中诚信国际的城投债评级模型,约有二三十个指标来综合评价城投债,还包括融资平台所在城市的财力等。

不过,投资者可别小看利息保障倍数。曾在国际咨询公司麦肯锡任职的蒂姆·科勒(Tim Koller)的实证研究结果显示,国际评级机构对企业主体信用等级主要与两个财务指标相关:一个是由销售收入或资本市值表示的企业规模,另一个就是用EBITDA除以利息支出表示的利息保障倍数。

该实证研究结果还显示,利息保障倍数是解释信用评级最重要的单一比率指标。在标准普尔所有的欧洲和美国非金融企业评级结果当中,45%以上的评级差异可以用利息保障倍数单独加以解释。根据科勒的统计结果,标准普尔评出的AAA企业利息保障倍数基本均在13-27范围内,而利息保障倍数中值在3所对应的企业只能获得BB的评级。

而按照美国经济学家海曼·明斯基(Hyman P. Minsky)的观点,投资者无视债务积累导致利息无法覆盖的危险将会促使金融危机到来,即所谓“明斯基时刻”。在“明斯基时刻”的第一阶段,投资者负担少量负债,现金收入可以偿还当期的资本与利息支出;到了第二阶段,投资者进一步扩张资产负债表,以至于只能负担利息支出;到了第三阶段,当现金收入连利息支出也无法覆盖时,将会成为庞氏骗局,只有通过变卖资产偿债才能结束危机。

隐性担保可持续吗?

目前投资者如果评估一个融资平台,往往不将发债主体的基本面作为决定性因素,而是从政府背景的角度去考察,比如当地政府财政实力是否雄厚,是否有可注入的土地或其他类型的资产,以及该平台是否获当地政府的大力支持。平台公司作为国有独资企业,其背后政府信用超越了市场因素。

在中诚信国际的评级报告中,这一逻辑依然有所体现:苏州城投主要承担苏州市城市基础设施委托代建业务,所有与该项业务有关的借款本金及利息均由苏州市财政安排城建资金予以偿还,同时考虑到苏州市财政实力雄厚并承诺在公司各类债务偿还出现困难时提供资金支持,因此,苏州城投被授予了AAA主体信用评级。

报告中显示,苏州城投债务负担较重,2010年至2013年1-3月,公司偿还债务77.70亿元、104.39亿元、121.81亿元、115.71亿元;2013年4-12月,2014年及2015年,公司分别需偿还到期债务66.10亿元、100.90亿元和59.41亿元,还本付息压力仍然较大。

但事实上,苏州城投依靠自身的经营性活动用于偿债的能力是比较弱的。报告中,中诚信国际表示,截至2012年末,苏州城投总债务对经营活动现金流和EBITDA的倍数分别为-70.52倍和63.91倍,经营性业务远不能够实现债务的偿还。即便是仅考虑当期利息,经营活动现金流、EBITDA对其的覆盖能力也很弱。

那么,苏州城投如何偿还巨额的债务呢?

中诚信国际在报告中称,尽管苏州城投总债务余额较大,但由于公司承担政府指令性项目,苏州市财政局每年根据项目年度还款计划拨付应偿还本金及利息,苏州城投将借款利息予以资本化,由自身承担的利息支出较小。

报告显示,2010-2012年,苏州市政府分别拨付46亿元、51.71亿元、58.28亿元用于苏州城投贷款的还本付息,2013年计划拨付75亿元。

中诚信国际曾称,苏州市政府拨付的资金并入了苏州城投新进流量表中吸收投资收到的现金中。然而,2010年-2012年,苏州城投吸收投资的金额分别为41.46亿元、30.49亿元、50.68亿元,均小于苏州市政府的资金拨付金额。

报告显示,2010-2012年,苏州城投的财务费用分别为0.80亿元、0.92亿元、0(2012年,公司拓宽融资渠道,货币资金的存款利息收入增加并计入财务费用,财务费用有所下降),2013年1-3月,苏州城投的财务费用甚至为-0.09亿元。

如果上述数据无误,那么近年来,苏州城投每年用于偿还债务的资金中,约1/2来自于财政拨款。然而,剩余的约一半债务也不是苏州城投经营活动现金流和EBITDA所能覆盖的。

报告显示,在财政资金安排还款来源不足的前提下,公司计划通过对在建项目存量债务进行融资再安排,延长债务期限及调整每年还本金额。报告称,中诚信国际注意到公司到期债务的还本付息基本依赖于苏州市财政,倘若财政资金安排不及时可能产生债务违约风险。

对此,投资者需要关心的是,苏州市的财政资金安排能否在未来持续?国务院2010年在《国务院关于加强地方政府融资平台公司管理有关问题的通知》中明确,对承担有稳定经营性收入的公益性项目融资任务并主要依靠自身收益偿还债务的融资平台公司,以及承担非公益性项目融资任务的融资平台公司,要进行商业化运作;地方政府只在出资范围内对融资平台公司承担有限责任,实现融资平台公司债务风险内部化。

中诚信国际就政府隐性担保问题曾表示,虽然国务院不允许地方政府提供担保,但是地方政府与地方融资平台仍有千丝万缕的联系,仍需要考虑地方政府的影响力。

对外担保之虞

南京市城市建设投资控股(集团)有限责任公司(下称“南京城投”)是南京市市属企业,且为该市唯一的综合性城市建设投资融资平台和公用事业运营平台,南京国资委持有其100%股权。

2013年11月18日,南京城投发行9.8亿元中期票据,使该公司本部2013年已发债规模达49.8亿元。公司能够顺利融资,离不开中诚信国际授予的AAA主体信用等级。

南京城投2010-2012年的EBITDA利息倍数均小于1,这意味着该企业长期以来的利息偿还需部分依赖于融资活动现金流,更不要谈本金的偿还了。

即便抛开这一点不谈,南京城投的债券就安全了吗?

截至2013年6月末,南京城投为南京建工集团有限公司(下称“建工集团”)和嘉盛建设集团有限公司(下称“嘉盛建设”)提供的担保余额分别为69亿元和5.3亿元。两企业均是南京丰盛产业控股集团有限公司旗下的民营企业。这些担保起始日位于2012年3月28日至2013年3月27日的时间内,并于2013年10月23日至2018年3月25日之间陆续到期。

据上述募集说明书显示,建工集团2013年6月末总资产为182.1亿元,负债总额为138.9亿元,2013年1-6月实现营业收入50.3亿元,利润总额2.8亿元;嘉盛建设2013年6月末总资产为79.9亿元,负债总额为54.9亿元,2013年1-6月实现营业收入18.3亿元,利润总额2.7亿元。

在对地产行业信贷偏紧的情况下,这样两个民营企业融资应当不易。但是如若有“AAA”主体信用等级的国企为其融资提供担保,金融机构向其提供资金的可能性就大大提高,且利率亦不会要得太高。但对于2013年6月末本部净资产为191.4亿元的南京城建而言,74.3亿元担保相当于净资产的38.8%,其安全性是一个不小的隐忧。同时,在南京城建2012年年报和上述募集说明书中,均未提及有关这74.3亿元担保的任何反担保说明。

降级预警滞后

如果债券本身具有风险,只要评级机构通过调整评级及时预警,或许还可以帮助投资者躲过一劫。毕竟到目前为止,还没有城投债信用风险兑现的案例。但是从产业债情况看,评级调整姗姗来迟。

2013年恰逢中国经济遭遇增速放缓和流动性紧缩,不少债券圈人士曾对本刊记者坦言,相比于城投债,这样的宏观环境下更不看好产业债。果不其然,2013年以来, “11华锐01”、“12中富01”和“12湘鄂债”等债券的价格都下跌超过20%。但是最让市场心惊肉跳的当属“11超日债”强制退市,退市前价格仅为65.149元。

2012年12月20日,超日债及发行人*ST超日(002506.SZ)的股票同时停牌。而作为超日债的评级机构,鹏元资信评估有限公司(下称“鹏元资信”)直到12月27日才将其AA评级降至AA-。在2013年4月10日和5月18日,鹏元资信接连将超日太阳的评级降至BBB+和CCC,其中最后一次降级又是在超日债第二次停牌期间做出的,对于投资者而言难以起到预警作用。鹏元资信的行动迟缓,也遭到了深圳证监局的发函警告。

颇具讽刺意味的是,在2013年随后时间里,评级机构们开始前所未有地大面积下调债券评级,涉及债券近200只,又让人始料未及。即便2012年的海龙短融和新中基短融的惊险过后,评级机构也没有产生如此大的反应。如果降级潮不是受到了鹏元资信被监管机构警告的刺激,那么这至少印证评级虚高普遍存在,而非个案。

评级迷雾前途未卜

实际上,在国内为数不多的可以进行银行间债券市场和企业债券评级的9家评级机构当中,中诚信国际不仅持有全牌照,而且在买方市场上的口碑向来最好。世界知名评级机构穆迪还持有中诚信国际49%的股权,并提供技术支持。

然而,在“四万亿”融资需求催生了2009-2012年中国债市的蓬勃发展时期,中诚信国际的企业债券评级市场份额却有所下滑。与此同时,鹏元资信则迎来了黄金年代。根据鹏元资信公布的情况,该公司的企业债券评级市场份额从2009年不足5%跃居到2012年的35.6%,一举超过了所有其他机构。

监管机构审批债券发行名义上依然重视评级,客户选择评级机构事关能否获准融资,间接形成了“评级结果就是最好的广告”的氛围。例如,国家发改委在2012年规定,产业类企业主体评级在AA-以下的,应采取抵质押或第三方担保等措施;城投类企业主体评级在AA-以下的,应采取签订政府或高信用企业回购协议等保障措施或另外提供担保进行增信。证监会监管的中小企业私募债亦和评级挂钩,信用评级达到AA级以上的发行人被列为优先考虑对象。

即便是符合发行要求的公司,压低融资成本也有巨大的诱惑。基于动辄数十亿元的发行额,升高一个评级级距导致的收益率变动可能就意味着每年可以少付至少上百万元的利息支出。因此在评级前,发行人完全存在动力催促评级机构提高评级。

中央国债登记结算有限责任公司此前发布的分析报告也指出,近几年,中国信用债等级明显虚高,评级对投资者风险揭示的参考价值较低。监管部门的信用级别“歧视”、评级行业的激烈市场竞争,以及发行人付费的市场机制,是导致目前评级存在不准确因素的主要原因。

鹏元资信原副总裁、评级总监周沅帆著有多部债券和评级相关著作,并担任交易商协会信用评级专业委员会委员。这位评级老兵的观点或许在一定程度上代表了目前评级机构的心声:“看评级机构的作用,不能只看发出来的项目,还要看被评级机构一开始就阻挡住的项目。”

周沅帆举例称,2013年初闹得沸沸扬扬的三峡全通涂镀板有限公司(下称“三峡全通”)信托产品刚性兑付事件就是其一。2012年12月,三峡全通首次未能按时交付当期利息0.75亿元。截至2013年1月29日,三峡全通已经连续两次拖欠贷款本息5.91亿元。接下来,该信托计划在2月7日的兑付点还面临着2.05亿元的本息偿还,违约近在咫尺。为此,三峡全通曾希望发行企业债实现债务展期并找到鹏元资信以及另一家公司寻求评级,但最终都未能如愿。

周沅帆曾对媒体透露,仅在鹏元资信的预审客户当中,2012年未通过的发行人就有600家左右。由此可见,评级机构也确实面临着来自拟发债方不小的压力。

然而就在鹏元资信市场扩张达到顶峰之际,2013年11月8日,该公司发布公告称,公司董事会已经批准了周沅帆递交的离职申请,其在鹏元资信的所有职务自当日起停止。本刊记者未能联系到周沅帆置评。

猜你喜欢

资源导刊(2023年10期)2023-11-04

汉语世界(The World of Chinese)(2021年2期)2021-04-22

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03

——以福建省为例

新疆财经(2018年6期)2018-12-29

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

现代商贸工业(2014年3期)2014-03-13

中国新闻周刊(2013年30期)2013-09-06

消费导刊(2009年14期)2009-08-25