鄂尔多斯市经济增长与金融发展的协调性

2013-11-30 07:42冯瑞刚

山东工商学院学报 2013年6期

长 青,丁 闪,冯瑞刚

(内蒙古工业大学管理学院,呼和浩特010051)

一、引言

经济与金融是联系紧密、互相融合的两方面,区域内经济的增长与金融发展应是协调一致、良性互动的,以保障区域经济持续健康地发展。区域内金融业稳定良好发展,会对区域内经济增长产生巨大的支持推动作用,不仅有利于区域经济结构的调整,而且极大提高了资源配置的效率。同时,区域内经济的增长也为当地金融业发展提供客观物质基础和条件,一个地区的经济发展规模,决定了该地区资金规模、金融技术的发展速度和质量。为此我们调查、研究了鄂尔多斯市近年来经济与金融的发展情况,试图找出该地在经济增长、金融发展协调性方面存在的主要问题,并提出相应的对策建议,以期对提高鄂尔多斯市可持续发展水平有所帮助。

从20世纪70年代起,国外有很多学者开始关注区域经济增长与金融发展之间的关系,并进行了多角度的研究探讨。早期戈德史密斯、麦金农和肖等人从理论方面说明了两者间相互关系,之后戈德史密斯运用计量经济学与金融数学对数据进行实证研究,得出经济增长和金融发展之间存在着明显的正相关关系,奠定了对该领域进行实证分析的基石。1983年Saracoglu和Lanyi实证分析了21个发展中国家十年间的经济和金融相关数据,指出实际GDP的增长率与实际利率和实际金融资产的增长率之间存在正向变动关系。依据内生增长理论,Smith和Bencivenga提出了金融业的良好发展可以帮助投资者进行有效率的投资分析,促进了流动性资产向高收益率的生产性投资的转化,从而促进经济增长。而Helpman、Grossman与Aghion、Howitt则认为发达、有效的金融投资市场能够拓宽个人与企业的投资渠道,从而促进资本积累,推动经济增长。

国内学者也研究、分析了区域经济与金融的发展关系,同样发现二者之间存在比较强的正相关关系[1-5]。王广谦分析了金融在不同发展阶段与经济增长的相关关系,金融发展对经济增长产生的作用由被动适应到先导性带动,指出金融效率是现代经济发展的关键因素[6]。史永东通过我国1979到1999年的数据,运用实证分析得出经济与金融发展存在双向因果关系。林毅夫的研究表明,区域内最优的金融结构与配置是由同阶段的区域最优产业结构决定的,而产业结构与经济运行状况紧密相连。

关于内蒙古鄂尔多斯市的经济金融协调性研究并不是很多,赵志华、贺光明等以时间序列和横截面模型,实证研究了对内蒙古自治区金融效率和经济增长的关系[7]。结果表明,金融发展缓慢会制约经济增长,经济增长能力也是制约着金融发展的一个因素,两者互为因果。王春芝等人以鄂尔多斯为例对县域经济发展与金融支持做了实证分析。

本文选取1993~2011年鄂尔多斯市经济与金融的相关数据,选取经济增长指标、金融增长指标、金融效率指标,通过时间序列ADF单位根检验、Johansen协整检验和格兰杰因果关系检验,分析研究了近十年期间鄂尔多斯市经济增长与金融发展关系。

二、鄂尔多斯市经济与金融发展概况

鄂尔多斯市位于内蒙古自治区西南部,毗邻自治区首府呼和浩特市以及“草原钢城”包头市,三地依托各自产业优势,共同构成了内蒙古最具经济活力的“金三角”区域。鄂尔多斯市依托当地资源优势实现了经济跨越式发展,地方各项经济指标屡创新高,综合经济实力排名在全国地级市保持领先。从1993年至2011年,鄂尔多斯人均GDP逐年上升,尤其自从2001年来变化显著,人均GDP由12 936.55元增至2011年的208 722.43元,增长近16倍,从经济总量和增长速度都有了很大幅度提升。同时,鄂尔多斯的金融业也有了很大发展,现代金融体制逐渐完善,金融机构规模不断扩大,人均存贷和随着经济总量的提升几乎呈相同幅度的增长,人均存款、人均贷款分别从1993年的1 053.61元、2 527.37元提升到2011年的128 560.96元、127 303.50元,储蓄贷款比例总体呈现上扬的震荡发展趋势。

三、经济增长、金融发展关系实证分析

1.指标选取

本文从1993~2011近十年鄂尔多斯市经济与金融的相关数据中,选取经济增长指标、金融增长指标、金融效率指标。

经济增长指标——人均实际GDP。由于各地人口与物价水平不一,为消除人口及价格的干扰,采取人均实际GDP。

金融发展指标——人均存贷和与储蓄贷款比率。考虑到在样本期内较易获得有效数据,用人均存贷和(实际值)来衡量金融规模,作为金融发展指标之一;由于金融效率的高低可体现在金融市场将居民储蓄转化为贷款投资的能力,因此用储蓄贷款比率作为另一个金融发展指标。

本文对人均实际GDP和人均存贷和进行了对数化,以回避时间序列中存在的异方差,也可使数据趋势线性化,此变动不改变原变量之间的协整关系。两者对数化后的数据用y1和y2表示,储蓄贷款比率用y3表示。本文所选样本中人均实际GDP、人均存贷和以及储蓄贷款比率数据来源于鄂尔多斯市统计年鉴或根据相关数据计算得出,采用软件Eviews7.2进行以下实证分析。

2.数据的平稳性检验(参见表1)

表1 ADF单位根检验结果

由于大部分表示绝对量的数据都是非平稳的,为了防止产生谬误回归,并且后续验证变量长期关系的协整检验要求变量同阶单整,因此,在进行协整检验前,运用 ADF单位根检验对人均GDP、人均存贷和、储蓄贷款比率进行平稳性检验。运用AIC和SC最小准则选取最优滞后期。经Eviews7.2检验,结果如表1所示,可以看出,在5%、10%的显著水平时,ADF值均大于临界值,三个变量都是非平稳的,而对数据取一阶差分后,则可得出在10%的显著水平下三个变量均平稳的结果。

3.Johansen 协整检验

由表1的单位根检验结果可知,三个变量是一阶单整的,即协整关系可能存在于经济增长与金融发展指标之间,下面对其进行协整检验,来确定三个变量间是否存在长期的均衡关系(结果参见表2、表3)。本文采用较适合多变量检验的Johansen协整检验方法,在向量自回归(VAR)系统下用极大似然估计来检验协整关系。根据AIC和SC取值最小准则来确定VAR模型阶数,确定最优滞后阶数是2。

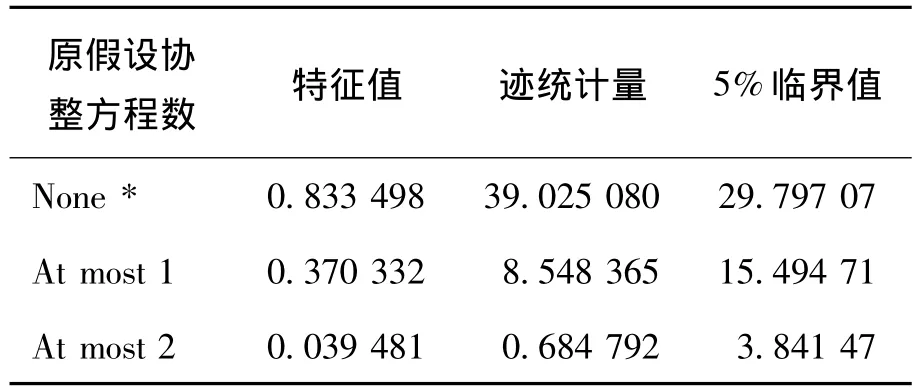

表2 Johansen协整检验结果

表3 Johansen协整检验结果

表2和表3表明,迹统计量和最大统计量在5%的显著水平下,拒绝了人均GDP与人均存贷和、储蓄贷款比率之间不存在协整关系的原假设,这三个指标间存在1个协整方程,为:

从以上分析可知,人均GDP与人均存贷和、储蓄贷款比率之间存在长期的均衡关系。

4.格兰杰因果检验

从以上协整检验可以知道,人均GDP与人均存贷和、储蓄贷款比率之间存在长期的相关关系,但是协整检验并不能确定三个变量间的因果关系,因此需要对变量进行格兰杰因果检验。由于格兰杰因果检验基于VAR模型,为了保证检验结果的有效性,先用AR根的图表验证VAR模型的稳定性。选取最优滞后阶数2,做出AR根图表,结果如图1,从图中可以看出所有单位根的倒数的模均落在单位圆之内,因此,符合模型稳定的条件。

图1 AR根的图表验证结果

下面通过格兰杰因果检验验证三个指标间的因果关系,滞后期选择2。通过表3、表4可以看出,y1(人均GDP)是y2(人均存贷和)的格兰杰原因,y3(储蓄贷款比率)是y2(人均存贷和)的格兰杰原因。

表4 格兰杰因果检验结果

四、结论及相关政策建议

以上模型验证说明鄂尔多斯市经济增长对金融增长具有显著的促进作用,对金融效率的作用不明显,但金融增长并未形成对经济增长强有力的支撑。即鄂尔多斯经济和金融发展是一个同向不同步的格局,金融仍然跟不上经济发展,鄂尔多斯市经济快速增长则不得不依赖民间借贷和外部投资,中小企业、个体户、农牧民融资困难。就金融发展本身而言,金融效率是金融增长的格兰杰原因,说明金融效率提高促进了金融规模的扩张,但金融规模的扩张并未形成规模经济效应而导致效率的提升,这是由于鄂尔多斯市金融结构单一,金融共生性差导致的。可见,鄂尔多斯市金融业发展与经济快速增长之间存在着一些不协调的矛盾与问题,影响和制约着经济的稳健发展,同时也制约了金融市场本身的安全运行。

针对以上结论,我们认为鄂尔多斯市应着力加大金融结构升级,优化多元融资渠道,提高金融产品和服务质量,使得更多企业能够获得金融支持,以应对当前经济危机,满足经济健康发展的需求。具体可从以下三方面着手:(1)建立与当地经济增长相协调的金融体系。加速引入各类金融机构,如基金公司、信托公司,组建股权投资管理公司,大力发展私募基金,活跃PE、VC市场。不仅能进一步拓宽鄂尔多斯市民间资金的运作渠道,而且较之现存的民间借贷更具资金运作技术含量,提高了资金的安全性。(2)深化本土金融机构的改革与发展。根据中国银监会的有关文件,鼓励和支持民间资金参与地方金融机构改革,设立村镇银行等区域性、社区性金融机构,有利于整合与发挥各自优势。因此,建议鄂尔多斯市着力发展与当地经济运行相协调的本土金融机构,如民营银行、贷款公司、农村资金互助社等新型金融组织,丰富金融生态的主体类型。本区域和社区性的金融机构与本地经济发展的关联程度更高,这些金融机构更倾向于深入开发本地企业,解决中、小、微型企业或个人得到正规金融贷款难度高的难题,同时降低了民间借贷风险。(3)加强金融生态机制建设。政府应着力出台有关政策和文件,加强社会信用体系建设和担保体系建设,为信贷投放营造良好的信用环境,同时在各个旗区推广发展支持中、小、微型企业融资的信用担保机构,以解决企业或个人担保难的问题。另外,要统筹协调金融监管机构、金融市场以及中介服务机构之间关系,净化金融诚信环境,创建和维护良好的金融生态机制。

五、未来研究展望

本次研究仅限于鄂尔多斯市经济增长与当地金融发展的范围,在结论中我们提到,鄂尔多斯市经济的增长因得不到当地金融的支持与推动,则在较大程度上依赖民间借贷和外来金融投资,这个理论有待进一步收集相关数据进行验证和分析。对此,我们将把其作为后续课题,予以调查和分析、研究。

[1]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10):53-61.

[2]钱方明,孙克,汤钟尧.区域金融发展与经济发展关系实证研究:以浙江为例[J].上海金融,2008,(6):69-72.

[3]李世玺.关于金融发展与经济增长研究的文献综述[J].现代经济信息,2009,(4):53.

[4]谢亚轩.金融发展和经济增长实证研究方法综述[J].南开经济研究,2003,(1):77.

[5]詹家峰.上海金融发展与经济增长的关系研究[D].上海:上海师范大学,2010.

[6]王广谦.经济发展中金融的贡献与效率[M].北京:中国人民大学出版社,1997.

[7]赵志华,贺光明,杨海平.内蒙古地区金融效率及其对经济增长支持的实证研究[J].金融研究,2005,(6):145-153.

猜你喜欢

内蒙古林业(2021年6期)2021-12-26

中国眼镜科技杂志(2017年10期)2017-07-10

现代农业(2016年5期)2016-02-28

电子科技(2015年8期)2015-12-18

——以宁夏为例

中国管理信息化(2015年2期)2015-09-14

股市动态分析(2015年25期)2015-09-10

现代农业(2015年5期)2015-02-28

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06