市场化进程、关联交易与投资效率

2013-11-27 05:28:04罗付岩

中南财经政法大学学报 2013年1期

罗付岩

(1.西南交通大学 经济管理学院,四川 成都610031;2.桂林理工大学 管理学院,广西 桂林541004)

投资决策是公司财务决策的一个重要组成部分。MM理论认为在一个无摩擦的理想环境里,公司投资与融资方式无关,所有正净现值的项目都可以得到融资。而现代财务理论认为,真实的资本市场是不完备的、有摩擦的。由于信息不对称和代理问题的存在,不同的内外融资方式对投资效率有不同的影响,而且公司的投资往往会偏离公司最优投资目标,从而产生非效率投资即过度投资、投资不足。当公司自由现金流较多时,往往引发管理层的过度投资行为。然而,外部资本市场由于代理问题产生了较高的外部融资成本,从而导致投资不足。在这种情况下,内部市场关联交易是外部资本市场较好的替代,特别是融资约束严重的公司依靠内部市场的关联交易来减轻相应的投资不足。到目前为止,国内关于企业内部市场化运作——关联交易——的讨论主要集中在企业内部市场化运作对企业的价值和内部资本配置效率的影响上,如姜付秀、叶康涛等[1][2]。他们分别从信息不对称和委托代理理论等角度来论证关联交易的内部配置效率和价值效应。国内现有的文献缺少从关联交易的利益流向和融资约束的角度来研究关联交易对外部资本配置效率的影响,这为本文的研究留下了空间。

一、理论分析、制度背景与研究假设

(一)关联交易对外部资本配置效率的影响

关联交易是指关联方之间转移资源、劳务或义务的行为,而不管是否收取价款。目前关于关联交易的研究仍然存在争议,其主要观点有两个,一是效率促进论,另一个是资源转移论。

关联交易的效率促进论,主要来自内部市场假说即科斯和威廉姆森提出的交易成本理论。该理论认为内部资本市场具有信息和成本优势,相比外部资本市场能更有效地配置内部资源。因此,内部市场关联交易有一定的积极作用,它能够降低寻找交易对象的信息成本和讨价还价的谈判成本。当公司需要对新投资项目进行融资时,外部市场获取资金通常比较困难,而内部市场的关联投资可以在一定程度上缓解融资约束,增加投资。Stulz和Stein等研究表明内部市场相比于外部市场,其资金成本较低,内部市场可减轻投资不足问题,进而提高投资效率[3][4]。

而资源转移论认为,代理问题和信息成本的存在降低了关联交易在配置效率方面的作用。关联交易成为一种掏空上市公司、侵占中小股东利益的一种方式。关联交易价格往往有失公允,有权利的关联方利用控制权把另一方的资源转移出去,从而损害其他权利人的利益。Aharony等利用我国1999~2001年198家公司的数据,研究发现在IPO之前,大股东通过关联交易进行盈余管理,以便于公司顺利上市,而在IPO后,则利用关联交易进行利益转移[5]。Lins等指出内部资本市场为关联公司之间的关联交易提供了运作机会,使得内部市场配置效率降低[6]。

本文认为不同的关联交易利益流向对公司有不同的影响。流入型关联交易是上市公司通过一些应付项目占用关联公司的资金,是资金的流入,关联公司“支撑”着上市公司。对于现金流较丰富的上市公司,资金流入导致自由现金流增加,从而导致过度投资行为。而对于现金缺口的上市公司,关联交易流入带来公司现金流增加,内部现金流缺口减少,从而缓解了投资不足。流出型关联交易是上市公司通过一些应收项目提供资金给关联公司,是资金的流出,从而对过度投资现象起到一定的抑制作用,但进一步加重了投资不足。由此,我们可以得到第一个研究假设:

H1:关联交易具有两面性的作用,关联交易的净流入促进了公司的过度投资,抑制了公司的投资不足;关联交易的净流出抑制了公司的过度投资,加重了公司的投资不足。

(二)市场化进程

在新兴的市场经济国家,由于市场机制和法律制度不完善,外部资本市场不能有效地配置资源,内部资本市场能对不完善的外部资本市场实现有效补充。在融资约束的情况下,内部市场可以发挥更加重要的作用。我国是最大的新兴市场经济国家,经过三十多年的市场化改革,在市场化进程方面取得了很大的成就,但是各地区仍然发展不平衡,甚至差距在扩大。各地区市场化进程的高低直接影响公司的交易成本。市场化进程越低,市场参与者越少,有关销售、生产的成本就会上升,从而需要承担较高的签约成本和监督成本。因此,在市场化进程较低的区域,成本费用较高,外部融资约束通常较严重,相应的关联交易活动也就越多。通过一定程度的关联交易运作,可以得到相对低廉的资金,从而缓解投资不足。于是,可以得到以下研究假设:

H3:在其他条件相同的情况下,在外部市场化程度较发达的地区,关联交易净流入与过度投资正相关,关联交易净流出与过度投资负相关。

(三)融资约束

对于融资约束问题,Fazzari和Peterson开启了融资约束对投资水平影响的争论,他们使用美国制造业上市公司样本,实证检验了融资约束和流动性的关系以及融资约束对投资行为的影响。他们认为,由于信息不对称和代理问题的存在,公司的外部融资成本高于内部融资成本,从而导致一定程度的投资不足[7]。Denis等提供了进一步的证据:融资约束限制了管理者可以任意处置资本的数量,约束了他们追求投资的机会,从而导致投资不足[8]。由此,我们可以得出,融资压力可能通过减少过度投资而提高了某些公司的投资效率,也可能因投资不足而降低了投资效率。

关联交易利益流向能影响公司的内部现金流情况。对于融资约束严重的公司,关联交易利益流入增加了公司的内部现金流,从而缓解投资不足;对于融资约束不严重的公司,资金流入增加了公司的自由现金流,可能引发公司的过度投资行为。同样,利益流出减少了公司的内部现金流,对于融资约束严重的公司,可能加重了投资不足;对于融资约束不严重的公司,可能抑制了公司的过度投资行为。由此,我们得到以下研究假设:

H4:在其他条件相同的情况下,对于融资约束较严重的公司,关联交易净流入与投资不足负相关,它缓解了投资不足;关联交易净流出与投资不足正相关,它加重了公司的投资不足。

H5:在其他条件相同的情况下,对于融资约束不严重的公司,关联交易净流入与过度投资正相关,关联交易净流出与过度投资负相关。

二、研究设计

(一)数据来源与样本选择

本研究以沪深股市所有A股上市公司为初始样本,样本期间为2002~2010年。关联交易数据通过整理CSMAR数据库的相关数据而来,财务数据来自CCER数据库,并按照以下原则选取样本:(1)剔除金融类公司;(2)剔除研究变量有缺失值的样本;(3)剔除ST类公司和PT类公司。经筛选后,共获得1 569家上市公司,总共9 976个(公司年)样本资料。

(二)变量设计

1.非效率投资的代理变量。借鉴Richardson的投资方程,将公司投资总额分解为两部分,一部分是预期投资,主要由公司成长性、现金流和财务杠杆等因素决定,另一部分则是非预期投资,其方程如下[9]:

大学生群体将成为我国社会的中坚力量,因此在高校中推广民族体育文化具有重要的意义。在具体的传播过程中,地方体育局与当地的文化部门,可在高校内部举办民族体育文化展览会。在这一活动中,各项体育运动的形式与文化内涵都将得到全面的展示。并且高校可通过这一契机,邀请学生成立民间体育社团。并为该社团提供训练场地、教学指导以及赛事组织等配套环节。通过这样的方式,民族体育文化将在我国校园内得到更好的传播。教育部门也应当参考其他体育项目,为民族体育特长生制定加分政策。在具体的实施过程中,教育部门先要制定考核标准,并为学生提供对应的教学指导。通过这样的方式,民族体育将在我国校园内得到更高的关注。

其中,Invit为当年的投资水平,以购建固定资产、无形资产和其他长期资产支付的现金除以上年的总资产表示;Qit-1为投资机会,以上一年托宾Q值表示;Levit-1为上一年的财务杠杆,以资产负债率表示;CFit-1为公司持有的现金流,以上年现金流量表中经营活动产生的现金流量净额除以上年的总资产表示;Ageit-1为公司的上市年龄;Sizeit-1为公司的规模,以年初总资产的自然对数表示;Returnit-1为资本市场股票的上年回报率;industry和year分别为行业、年度哑变量。方程(1)的拟合值为预期投资水平,残差部分为非预期投资部分。对于非预期投资部分,当残差大于非负残差的1/4时,记为过度投资OI;当残差小于非正残差部分的3/4时,记为投资不足UI;中间部分为正常投资,过度投资与投资不足统称为非效率投资。

2.关联交易分类。关联交易的类型有多种,主要包括:购买或销售商品,购买或销售商品以外的其他资产,提供或接受劳务、担保等。考虑到本文研究的目的是关联交易对投资效率的影响,本文把关联交易按照利益流向分为两类:一是关联交易形成应收债权类RPT1,包括应收账款、应收资金、应收票据、预付账款等,这一类主要反映关联股东占用上市公司资源,属于资金流出的情况;二是关联交易形成应付债务类RPT2,包括应付账款、应付资金、应付票据、预收账款等,这一类主要反映上市公司占用关联股东的资源,属于资金流入的情况。最后使用应付债务类减去应收债权类来反映净流入流出情况,净流入流出额NRP大于零,表明关联股东在“支撑”上市公司,NRP小于零,表明在“掏空”上市公司。

3.市场化进程的度量。市场化进程的加快,意味着国家行政计划的减少或退出,从计划经济向市场经济转轨的过程。本文使用樊纲等2010年编制的各地区市场化进程数据作为市场化进程的度量指标,由于该数据截止日期为2009年,本文对该数据进行外推预测得到各地区2010年的数据,从而与我们的样本期一致。

4.融资约束的衡量——KZ指数。我们借鉴和综合Cleary、Whited等的指标和方法[10][11],选用股利支付率(Div)、资产负债率(Lev)、流动比率(LB)、公司规模(Size)、营业收入增长率(SG)、净资产收益率(ROE)等6个指标来反映公司的融资约束状况。如果公司未发放股利,则KZ1=1;如果资产负债率大于中位数,则KZ2=1;如果流动比率小于中位数,则KZ3=1;如果公司规模小于中位数,则KZ4=1;如果营业收入增长率小于中位数,则KZ5=1;如果净资产收益率小于中位数,则KZ6=1。然后计算KZ=KZ1+KZ2+KZ3+KZ4+KZ5+KZ6,利用有序Logistic模型对这6个指标回归,建立融资约束指数KZ。此指数越大,表明公司融资约束越严重。本文建立的KZ指数如下:

5.自由现金流、内部资金缺口。参照吴超鹏等的研究[12],使用公司持有的经营活动现金流CF减去预期投资额Inv*的差额来反映公司自由现金流和内部现金缺口即CF-Inv*。当差额为正时,表明公司持有的现金流在满足预期投资之后还有剩余,即自由现金流P_fcf;当差额为负时,表明公司持有的现金流不能满足预期投资,以该值的绝对值表示内部现金缺口N_fcf,此值越大,表明现金缺口越大。

(三)研究模型设计

本文设置以下Logistic模型来检验关联交易与公司投资效率之间的关系:

因变量为过度投资OI或投资不足UI相对于正常投资的Logistic变换。RPT为关联交易的类型,即应收债权类RPT1、应付债务类RPT2、应付应收净额NRP,它反映的是关联交易类型对过度投资或投资不足的影响。P_fcf与N_fcf分别代表自由现金流和内部现金缺口。我们预期在过度投资回归中P_fcf的系数β2显著为正,表明公司因自由现金流充足而导致过度投资;在投资不足回归中,N_fcf的系数β3显著为正,表明公司因内部现金流短缺而导致投资不足。

其他控制变量CV是一组可能影响投资行为的变量,包括:公司规模Size,以年初总资产的自然对数表示;董事会规模Board,以董事会人数表示;IDR为独立董事人数;市场化进程Market;控制人类型State,为国有时取1,非国有时取0;代理成本AC,以管理费用与营业收入之比来衡量;第一大股东持股比例Hold。此外,我们还控制了行业和年度哑变量。

三、实证结果与分析

(一)描述性统计分析

表1报告了主要变量的描述性统计。在总共9 976个(公司年)样本数据资料中,过度投资有5 232个公司年数据,投资不足有2 491个,这表明我国上市公司过度投资现象相对而言比较严重。应付债务类关联交易的均值、中位数都小于应收债权类的均值、中位数,且应收应付差的均值为负,表明我国上市公司整体上关联交易流出大于流入,即关联公司占用上市公司资金的情况严重。

表1 主要变量的描述性统计

(二)关联交易对公司投资行为的logistic回归结果分析

表2给出了关联交易对公司投资行为影响的logistic回归结果。列(1)显示的是应收债权类RPT1对公司投资行为的影响。应收债权RPT1与公司的过度投资OI在10%的显著性水平上负相关,这表明关联公司占用上市公司的资金,减少了公司的现金流,从而抑制了公司的过度投资行为。列(2)结果表明应付债务类RPT2与过度投资正相关,但在统计意义不显著,这表明上市公司占用关联公司的资金并不必然导致公司的过度投资现象。列(3)~(4)给出了关联交易净额NRP对公司过度投资的影响,结果显示:关联交易净流入NRP与过度投资在10%的显著性水平上正相关,关联交易净流出NRP与过度投资在10%的显著性水平上负相关。这表明关联交易净流入(上市公司占用关联公司的资金)促进了过度投资;关联交易净流出(关联公司占用上市公司的资金)抑制了过度投资。列(5)~(8)报告了关联交易对公司投资不足的影响,结果显示:应收债权RPT1与公司的投资不足UI在1%的显著性水平上正相关,表明关联公司占用上市公司的资金,减少了上市公司的现金流,加重了投资不足;关联交易净流出NRP与公司投资不足在1%的显著性水平上正相关,这表明关联交易的“掏空”行为进一步恶化了公司的投资不足,关联交易净流入NRP与公司投资不足在10%的显著性水平上负相关。

表2 关联交易与公司的投资行为

综上所述,关联交易影响了公司的投资效率。关联交易净流入与公司的过度投资显著正相关,与投资不足显著负相关;关联交易净流出与公司过度投资显著负相关,与投资不足显著正相关,因此假设H1得到验证。

(三)不同市场化进程条件下的回归结果分析

表3给出了不同市场化进程条件下关联交易与投资效率的关系。市场化程度较低的地区,不管是关联交易净流入还是净流出均与过度投资的关系不显著,这表明在市场化程度较低的区域,关联交易并没有促进公司的过度投资行为。然而,关联交易净流入在10%的显著性水平上与投资不足负相关,关联交易净流出在1%的显著性水平上与投资不足正相关,这表明在市场化程度较低的区域,关联交易的净流入改善了公司的投资不足状况;净流出恶化了公司的投资不足状况,因此假设H2得到验证。在市场化程度较高的区域,关联交易净流入在10%的显著性水平上与过度投资正相关,与投资不足负相关,但在统计意义上不显著。可能的原因是在这个区域外部融资相对容易,上市公司占用关联公司资金,起到补充投资资金的作用,增加了公司的自由现金流,进一步增加了公司的资本投资,导致公司的过度投资行为。关联交易的净流出在10%的显著性水平上与过度投资(投资不足)负(正)相关,这表明关联公司占用了上市公司的资本投资资金,降低了上市公司的资本投资水平,因此假设H3得到验证。

从表3中进一步可以看出,在市场化程度较低的区域,自由现金流P_fcf与过度投资、投资不足的关系均不显著;内部资金缺口N_fcf与投资不足显著正相关。在市场化程度较高的区域,自由现金流P_fcf与过度投资显著正相关,支持了自由现金流假说;内部资金缺口N_fcf与投资不足显著正相关,与过度投资的相关关系不显著。

表3 不同市场化进程条件下关联交易与公司的投资行为

四、稳健性检验

为了进一步检验结论的稳健性,使用KZ指数来衡量公司内部的融资约束情况。根据KZ指数,把样本分成融资约束较低组和融资约束较高组。表4给出了不同融资约束下关联交易与公司投资行为的关系。在融资约束较低组,关联交易净流入NRP1在5%的显著性水平上与过度投资正相关,与投资不足的相关性不显著;关联交易净流出NRP2在10%的显著性水平上与过度投资负相关,与投资不足的相关性不显著。这表明关联公司占用上市公司的资金,资金流出抑制了上市公司的过度投资行为;上市公司占用关联公司的资金,上市公司得到廉价的资金,资金流入加剧了上市公司的过度投资行为,因此假设H5得到验证。

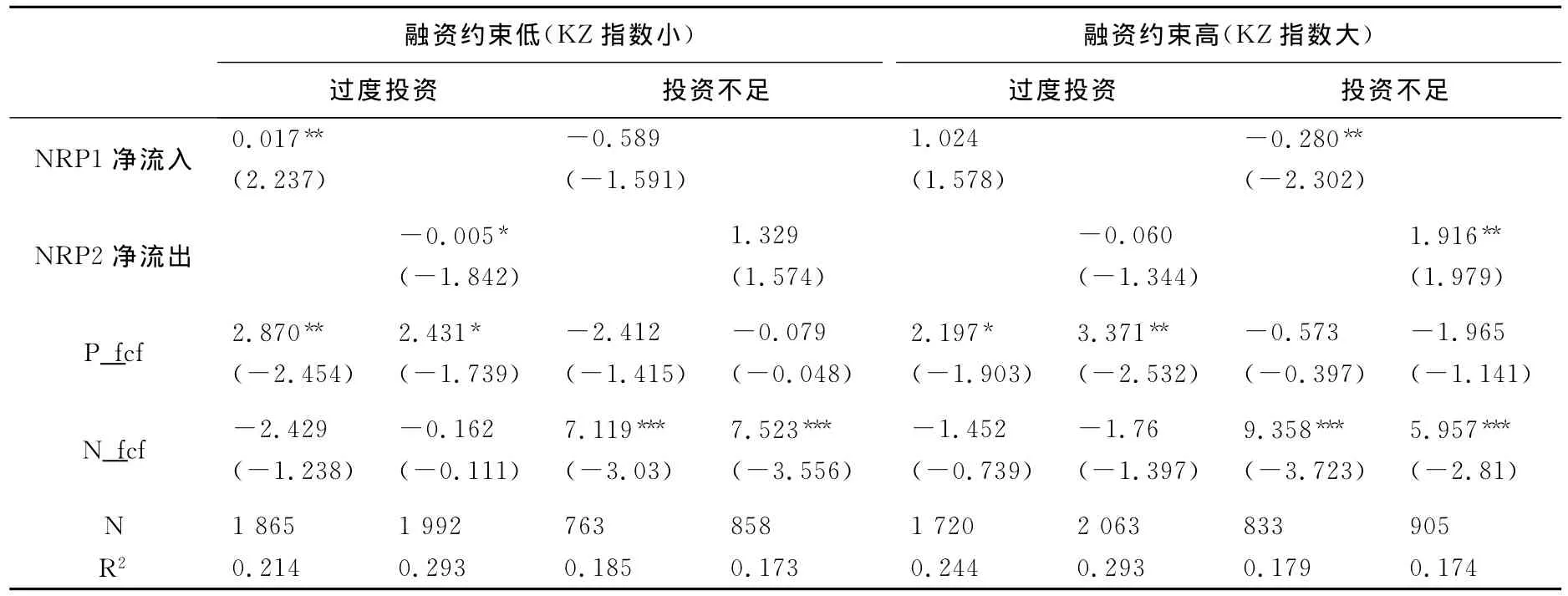

表4 不同融资约束条件下关联交易与公司的投资行为

在融资约束较高组,公司面临的主要问题是由融资约束带来的投资不足。关联交易净流入是提供资金给上市公司,可以缓解上市公司的投资不足;关联交易净流出,是上市公司的资金流出,减少了其经营投资活动的现金流,加重了上市公司的投资不足。表4中融资约束较高组的回归结果表明:关联交易净流入NRP1在5%的显著性水平上与投资不足负相关,与过度投资的相关性不显著;关联交易净流出NRP2在5%的显著性水平上与投资不足正相关,与过度投资的相关性不显著,因此假设H4得到验证。

五、研究结论与建议

上市公司的关联交易在我国是较为普遍的现象,上市公司与关联方之间存在着千丝万缕的联系。本文使用我国非金融类上市公司2002~2010年的数据,实证检验了关联交易利益流向对上市公司投资效率的影响,在加入市场化进程和融资约束的条件下,考虑利益流向对公司过度投资与投资不足的影响,具体研究结论包括以下几个方面:(1)整体而言,关联交易的净流入、净流出具有双刃剑的作用。上市公司占用关联公司的资金,一方面加重了公司的过度投资行为,另一方面缓解了公司的投资不足。我们应该意识到关联资金的占用并不都是不好的,关联资金占用可能是一种融资方式,它可以提供较多融资成本低廉的资金。关联资金占用的好坏,关键看公司如何使用成本低廉的内部资金。(2)在市场化程度较高的区域,关联交易净流入促进了过度投资;在市场化程度较低的区域,关联交易净流入抑制了投资不足,净流出加重了投资不足,两者对过度投资的影响均不显著。(3)在融资约束较高组,关联交易净流入抑制了投资不足,净流出加重了投资不足,两者对过度投资的影响均不显著;在融资约束较低组,关联交易的净流入促进了过度投资,净流出抑制了过度投资,两者对投资不足的影响均不显著。

综上所述,关联交易作为一种中性经济范畴,本身并无好坏之分。关联交易对于资本配置效率的影响具有双刃剑的作用,在关联交易、融资约束和投资效率之间存在着一条纽带将三者紧密地联系在一起。通过理论和实证分析关联交易的效应,可更好地了解影响关联交易的深层原因,不同融资约束条件下的关联交易体现了其积极和消极的一面。

[1]姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,(1):131-143.

[2]叶康涛,曾雪云.内部资本市场的经济后果——基于集团产业战略的视角[J].会计研究,2011,(6):63-70.

[3]Stulz,R.M.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990,26(3):3-28.

[4]Stein,J.C.Internal Capital Markets and the Competition for Corporate Resources[J].Journal of Finance,1997,52(6):111-133.

[5]Aharony,J.,Jiwei Wang,Hongqi Yuan.Tunneling as an Incentive for Earnings Management during the IPO Process in China[J].Journal of Accounting and Public Policy,2010,(1):1-26.

[6]Lins,K.V.,H.Servaes.Is Corporate Diversification Beneficial in Emerging Markets?[J].Financial Management,2002,(2):5-31.

[7]Fazzari,S.M.,B.Peterson.Investment Smoothing with Working Capital:New Evidence on the Impact of Financial Constraints[J].The RAND Journal of Economics,1993,(3):328-342.

[8]Denis,D.J.,Denis,D.K.Managerial Discretion,Organizational Structure,and Corporate Performance:A Study of Leveraged Recapitalizations[J].Journal of Accounting and Economics,1993,16(7):209-236.

[9]Richardson,S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,(2):159-189.

[10]Cleary,S.The Relationship between Firm Investment and Financial Status[J].Journal of Finance,1999,(2):673-692.

[11]Whited,T.M.,Wu,G.J.Financial Constraints Risk[J].Review of Financial Studies,2006,(2):531-559.

[12]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,(1):105-119.

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

英语文摘(2019年2期)2019-03-30 01:48:32

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

新农业(2017年2期)2017-11-06 01:02:23