财政支出、税收对经济增长的互动影响分析——基于状态空间模型的变参数分析(1980~2011)

2013-11-24 04:00:40张林森彭艳

黑龙江八一农垦大学学报 2013年6期

张林森,彭艳

(池州学院经济贸易系,池州 247000)

新经济增长理论的重要课题就是政府财政政策对经济增长的影响,税收结构和财政支出结构作为政府财政政策的重要内容,很大程度上影响着财政政策对经济增长贡献程度。税收既是财政收入的主体,又是国家财政政策中调节经济的重要手段。改革开放后,我国税制结构经历了1983 年和1994 年两次重大变迁。传统的计划经济体制下,简化的税制结构和税收政策所发挥的经济效应是有限的。1984 年实行的利改税以及1994 年工商税制改革,系统地优化了我国税制结构及税种结构,税收通过影响资本投资、劳动供给及要素生产率的形式进而作用于经济发展结构。新经济增长理论和公共财政理论认为,财政支出作为财政收入的归宿,也同样能够通过资本投资、劳动供给率等促进经济的长期稳定的增长。

现阶段国内外学者较多的从实证角度研究财政政策对经济增长动态影响及其传导机制。詹姆斯·M·布坎南[3]认为在现代经济社会里,政府作为公共经济活动的中心向社会提供大量的公共产品是否有效,取决于财政支出和税收两个方面。公共经济学理论认为,财政支出是政府履行其职能的有效资本供给,而税收是政府提供公共产品的资金来源,财政支出直接形成有效需求、促进社会的生产率进而参与经济的循环,财政支出规模与结构依赖于税收总量以及税制结构。刘长生和简玉峰[5]构建了基于财政支出、税收的内生经济增长省级面板数据模型,财政支出作为国家公共产品价值的再分配,通过资本、产出等形式使经济达到均衡的状态,税率与经济增长之间存在的这种“倒-U”型关系,在财政支出规模与经济增长中也同样存在。

1 理论基础与实证分析

1.1 理论基础

以新经济增长理论和宏观公共财政理论为基础,基于Barro[1]、Miller 和Russek[2]的研究,并且借鉴国内研究的分析方法,将税收总量与财政支出联系起来,从长期经济增长最优化的角度来研究税收总量与财政支出间的均衡比例。税收的快速增长使政府拥有较多的公共产品和服务,国家对这些社会财富进行合理支配,通过财政支出的形式引导经济社会的发展。但并不是税收总量越大,财政支出规模的不断扩张,经济增效就越明显,税收总量、财政支出与经济增长满足倒U 型关系。本文测量经济增长的指标为国内生产总值。

1.2 实证分析——基于状态空间模型的变参数分析[4]

实证分析中选取了1980~2011 年的数据作为样本区间。数据来自国家统计局公布的《中国统计年鉴》。

1.2.1 单位根检验

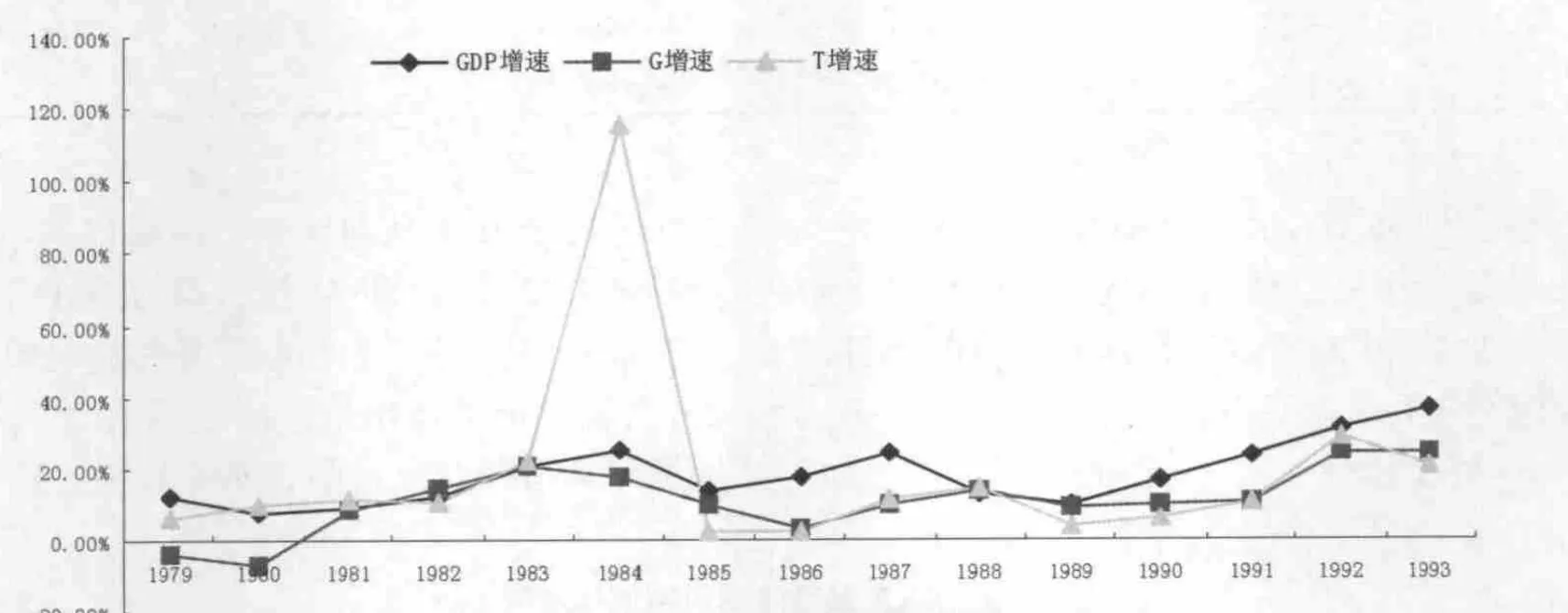

用常用的ADF 检验法分别对我国1980~2011年的财政支出(G)、税收收入(T)和GDP 进行平稳性检验,首先观察其增长趋势图[8]。

图1 1980~1994 年G、T 和GDP 的增长趋势图Fig.1 Growth trend graph of G,T and GDP from 1980 to 1994

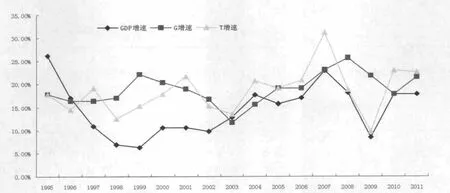

图2 1995~2011 年G、T 和GDP 的增长趋势图Fig.2 Growth trend graph of G ,T and GDP from 1995 to 2011

图1和图2 显示时间序列的原始数据非平稳,之后我们对原始数据进行单位根检验,发现也不平稳,在这种情况下,采用对原始数据进行取对数降阶。其检验结果如下表:

表1 G 、T 与GDP 取对数后单位根检验的结果Table 1 Unit root test results of LN(G)、LN(T)and LN(GDP)

从上表的结果表明对原始数据取自然对数后仍然检验其非平稳,所以对LN(T)和LN(G)进行一阶差分,显示结果如下:检验结果表明,LN(GDP)、LN(G)和LN(T)一阶差分呈现平稳性。可以认为LN(G)、LN(T)和LN(GDP)都是一阶单整的,满足进行协整检验的条件,以下将检验他们之间是否具有协整性。

表2 LN(G)、LN(T)与LN(GDP)差分序列的平稳性检验结果Table 2 Unit Root test results of D[LN(G)],D[LN(T)]and D[LN(GDP)]

1.2.2 Johansen 协整检验

选择JJ 检验法对建立的向量自回归模型中非平稳经济变量进行长期均衡状态的描述。通常在进行检验前用AIC、SC 统计量准则来确定模型的滞后阶数,由表3 可以得出最优滞后期为2,即模型中解释变量对被解释变量在第2 期的时候最具有解释力[9]。

表3 VAR 最优滞后阶数选择准则Table 3 Lag order selection criteria of VAR

不考虑其他因素,运用迹检验和最大特征根两 种检验方法对变量进行协整检验,可得表4。

表4 Johansen 协整检验结果Table 4 Johansen cointegration test result

表4 的检验结果表明,迹检验和最大特征根检验在5%的显著性水平上拒绝了没有一个协整向量的原假设,所以变量之间有一个协整关系,说明LN(GDP)、LN(G)、LN(T)在样本区间内具有很强的长期均衡关系,因此以GDP、G、T 为可观测向量建立的量测方程不存在“虚假回归”的问题。

1.2.3 状态空间模型(SSM)的提出与估计

为了揭示各因素变动对经济随时间变化的动态影响,建立状态空间的变参数估计模型来检验各变量之间的动态影响弹性与效力,通过对模型中互动关系的分析,可以看出某一个变量是被另一个变量的哪一期影响、影响程度大小及影响的正负方向[6]。

一般对财政政策与经济增长关系的研究都引入动态系统的状态空间模型,假定模型中的参数在可研究的期间内不是一成不变的,是随时间的变动而动态变化的。在实际预测中,可以将不可观测的变量并入可观测模型每隔一段时间估计一次参数,同时利用卡尔曼滤波递推计算系统状态,使系统的参数不断的更新,正因为如此,变参数的状态空间模型中被日益广泛的应用。通常我们在如下的状态空间模型框架内进行[7]:

模型中GDP 为模型中的被解释变量,G、T 是可观测的时变参数的解释变量矩阵,c 为常数项,α、βt是不可观测的时变参数,体现了解释变量对因变量影响关系的改变。ut、ξt和ηt为相互独立的随机扰动项,且遵循如下正态分布:u:N(0,σ12),ξ:N(0,σ22),ηt:N(0,σ32)。

建立(1)(2)的状态空间模型后,采用卡尔曼滤波算法,利用eviews6.0 进行估计,状态空间模型语句如下:

模型估计的变参数的估计值如表5 所示:

表5 变参数的估计值Table 5 Estimated value of the variable parameters

为了便于判断变参数随时间变化的变动趋势,可将表5 的数据绘制成图。

由图3 可以看出,外界冲击或制度变迁对财政支出、税收增长和经济增长之间的关系的影响是持久而深远的。财政支出对经济的弹性系数在0.20 到0.30 之间,总体上来讲波动的空间不是很大,尤其是1994 年到2000 年之间呈现跨越式的发展,达到了样本区间的较高水平,是因为财政支出很大程度上依赖于税收总量及税制结构,1994 年分税制改革不仅系统地优化了我国税制结构及税种结构,税收总量的增加使得我国财政支出的规模不断的扩大。但是在2000 年以后财政支出的弹性略有下降,且在以后可预测的各期呈现平滑下降的趋势,这应该与我国最近时期以来较高的通货膨胀率有一定的关系。从总体上来看,财政支出对经济增长的贡献率大致保持在相对稳定的水平。而税收的增长对我国经济的作用比较突出,从图3 中我们可以看到税收对经济的弹性一直保持在0.45 的水平之上,而且在有限的研究期间内一直处于上升的态势。由此我们可知,税收对经济所发挥的弹性作用远高于财政支出对经济的拉动作用,这与国内大部分学者的研究成果的结论是一致的。

图3 财政支出与税收对经济增长的影响弹性变化趋势Fig.3 Elasticity trend of public expenditure and tax's effects on economic growth

2 结论与建议

1980~2011 年,我国的宏观税负(表示为税收收入占GDP 的比重)与财政支出之间存在长期稳定的均衡关系。税收作为财政收入的主体,它的快速增长使政府拥有较多的公共产品和服务,这样政府就可以以各种形式集中起来的社会财富进行国家的宏观调控,通过财政支出的形式引导经济社会的发展。但并不是税收总量越多、财政支出不断扩张,经济增效就越明显,三者之间满足倒U 型关系,所以应协调宏观税负与经济增长,确定一个最优点。

从长期上来看,要想提高经济的质量,就要保证宏观税负的平稳有序的增长,合理地规划各产业在GDP 的比重,优化产业结构,把经济的重心更多地向具有市场竞争力倾斜;在扩大财政支出的同时应进一步改革和完善经济体制,合理的进行财政分配。由状态空间模型结果可知财政支出对经济的弹性效应并没有税收对经济的拉动那么明显,而且在1994 年税制改革前后我国的财政支出弹性波动比较明显,所以我们应确保税收增长与财政支出规模的扩大的良性循环,加强税收征管,改革税源专业化,尽量减少税收的流失;同时规范财政支出范围,优化财政支出结构,使政府在履行其职责分配社会公共产品时达到最优的资源配置效果。

[1] Barro R J. Government spending in a simple model of endogenous growth [J]. Journal of Political Economy,1990,98:103-125.

[2] Miller S M,Russek F S. Fiscal structures and economic growth:international evidence [J]. Economic Inquiry,1997,35:604-613.

[3] 詹姆斯·M·布坎南.民主过程中的财政[M].唐寿宁,译.上海:上海三联书店,1992.

[4] 高铁梅. 计量经济分析方法与建模—Eviews 应用及实例[M].北京:清华大学出版社,2005.

[5] 刘长生,简玉峰.税收、财政支出与内生经济增长[J].经济问题,2009,28(4):17-20.

[6] 高勇标,楚凤楠,兰园生.我国农村金融发展与农村经济增长—基于状态空间模型的实证分析[J]. 现代经济,2008,7(12):17-18.

[7] 李国志,周明.人口与消费对二氧化碳排放的动态影响—基于变参数模型的实证分析[J].人口研究,2012,36(1):63-72.

[8] 郝秀琴.河南省经济增长、财政支出与税收收入的动态计量分析[J].经济经纬,2011,32(4):46-50.

[9] 秦志勇,李远景. 国内外粮食市场互动关系的实证研究[J].黑龙江八一农垦大学学报,2012,24(5):97-109.

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17 09:26:14

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

财政科学(2017年3期)2017-08-07 02:28:42

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

市场周刊(2017年1期)2017-02-28 14:13:37

中国财政年鉴(2016年0期)2016-06-05 15:23:31

公民与法治(2016年10期)2016-05-17 04:12:48

中国工程咨询(2015年5期)2015-02-16 05:35:26