中国货币产出方程的再检验——基于总量季度数据的PDL模型

2013-11-19 08:46□晁静

中共杭州市委党校学报 2013年2期

□ 晁 静

一、引 言

自2007年美国爆发金融危机以来后,危机从局部地区的金融危机逐渐演变为全球性经济衰退。为避免经济陷入全面的危机和严重的萧条境地,多国政府为应对危机推出多种的经济刺激计划。仅从货币政策来看,各国政府的经济刺激计划力度空前。比如:2007年8月之后,美国联邦储备委员会连续数次降息,将联邦基金利率从5.25%下调至0-0.25%的超低利率水平;欧洲中央银行将主导利率从4.25%下调至1%;英格兰银行的基准利率由5.75%下调至0.5%。中国人民银行在危机之后一度将基准利率从4.14%下调至2.52%。除这些国家之外,加拿大、瑞典、韩国、澳大利亚等国也大幅下调基准利率。目前多数国家的利率已处于历史最低水平。然而,宽松的货币环境能否带来实际产出的增长,最终引领各国经济走出低谷,仍是一个值得探讨的问题。

从经济学理论来看,货币与产出的相互关系,是货币经济学和宏观经济学共同关心的重要问题。尤其是,货币对于实际产出的影响,在宏观经济学中存在较大的争议。当今经济学领域形成的普遍共识是,货币在短期可能对产出和价格有一定影响,但是在长期对实际产出没有影响,只是造成名义价格的波动,即长期中货币中性。

新古典主义与新凯恩斯主义这两大宏观经济学流派,最重要的理论区别之一就是对货币中性的研究。例如:在新古典经济学的代表性理论,实际经济周期理论(RBC)中,名义的货币扰动没有实际产出效应;而在新凯恩斯主义的AD-AS模型中,名义的货币扰动在短期对就业和实际产出有一定的影响。根据最近的研究来看,Haug和Dewald(2012)利用11个工业化国家从1880-2001年的年度数据,研究货币与实际产出之间的相互关系,结果表明长期中货币中性,短期内对价格产生波动,对实际产出影响不大,在不同的经济周期中货币对产出的影响呈现非对称性。[1]

本文以货币产出效应的滞后性为背景,从经验研究出发,利用1994-2011年的中国总量季度经济数据,分析货币供给量增长率和实际产出增长率之间的相互影响关系,以此研究货币与产出之间的密切关系。

二、文献回顾:货币对产出的相关经验研究

(一)圣路易斯方程的提出和发展

研究货币与实际产出之间关系的最直接的办法,就是对货币和实际产出进行回归检验。最早也是最简明的货币—产量回归模型,是由美国圣路易斯联邦储备局的Anderson和Jordan于1968年完成的。因此,产量对货币的这一回归方程在宏观经济学中就被称为圣路易斯方程。

最初的圣路易斯方程,Anderson和 Jordan(1968)最初选择基础货币作为货币行为变量,用名义收入作为被解释变量,由于方程不能直接确定由货币引起的名义收入的变化是实际收入的变化还是价格水平的变化,所以就不能准确判定货币与实际产出之间的相互影响关系。[2]Leeuw和Kalchbrenner(1969)认为,美联储无法控制基础货币中成员银行的借入储备和流通中的通货存量。同时,基础货币相对方程因变量名义GNP的变化不具有外生性;[3]而Davis(1969)坚持认为货币通过利率而非通过基础货币或货币存量影响产出,因此选择基础货币作为货币政策行为变量是不合适的。[4]Batten和Hafer(1983)将圣路易斯方程用来做跨国比较检验,该方程可以解释6个不同国家的货币政策对名义收入的影响,为该方程更广范围的使用打下基础。[5]

(二)关于中国圣路易斯方程的实证检验

国内学者对货币的产出效应认识基本一致。多数学者认为,货币供应量波动与产出波动在长期以来存在着稳定的相互影响。孙立(2003)根据圣路易斯模型构建包含货币政策变量和财政政策变量的基本方程,运用多项分布滞后模型,检验两种政策对名义产出的影响效应。他认为适度货币政策对国民经济的推动作用并不次于积极财政政策的促进作用,甚至效用更加明显。[6]郑超愚与张燕(2005)运用圣路易斯方程来建立中国财政赤字缺口与产出缺口的政策响应函数,同时描述中国经济波动与财政政策和货币政策的互动过程。结果表明,中国的货币政策或者具有适应自然经济波动的被动调整倾向,或者构成导致和维持经济波动的基本政策因素。在包含货币政策效应时,中国财政政策的经济稳定效应有所增强,然而其反周期操作的超前干预能力减弱。[7]刘霞辉(2004)认为在中国市场发育水平较低的情况下,频繁的货币供给量波动是经济波动的主要原因。[8]

国内对货币供应量变动影响产出变动的传导机制研究。战明华与李生校(2005)利用1995-2003年的季度数据,通过构建多项分布滞后模型和VAR模型,来检验不同口径货币对产出的影响,分析结果认为由于M2中城乡居民储蓄存款变化不仅影响总需求,而且还通过投资影响总供给。因此作为广义货币供应量的M2对产出变化具有实质性影响,而且这种影响具有持久性。[9]张茵与万广华(2005)发现货币波动只是被动适应产出和价格的变化。价格波动的主要原因是价格预期的变动。预期变动不单强烈地影响真实产出,并且在很大程度上也可以解释货币波动。[10]

本文认为应当重新估计和检验中国圣路易斯方程,利用季度数据和多项分布滞后模型来探究货币与实际产出之间的相互关系和货币产出效应的滞后长度。

三、模型、数据选取和技术说明

(一)分布滞后模型说明

本文货币产出回归的计量基础模型采用分布滞后模型(Distributive Lag Model)。分布滞后模型主要用来研究经济变量作用的时间滞后效应,长期影响以及经济变量之间的动态影响关系,用于评价经济政策的中长期效果,属于动态计量分析的范畴。

一般的分布滞后模型:

模型形式上与一般多元线性回归相似,但因为滞后变量和滞后期长度难以确定,两者的参数估计有所不同。本文运用阿尔蒙多项式法来进行参数估计,在2阶阿尔蒙多项式,将滞后期长度取到4期。

考虑圣路易斯方程的一个例子:

其中:Yt,Mt分别代表t时刻实际总产出和货币供应量,是模型的主要被解释变量和解释变量;Mt-1,Mt-2,Mt-3,Mt-4分别代表 t-1,t-2,t-3,t-4 时的货币存量,以考虑货币对产出的滞后影响;C,T分别代表常数项和时间趋势,以解释实际产出增长中的长期趋势;D代表季节虚拟变量,以控制变量中有规则的季节变动。由于研究数据是季度数据,所以本文设计三个虚拟变量,来区别一年中的四个季度。

(二)数据选取

本文所采用的主要变量是实际产出和货币供给量,用实际GDP来代表实际产出,而采用流通中的M1和M2来代表货币供给量。样本时间区间为1994年1季度—2011年2季度,其中货币供给量的样本值来自《中国人民银行货币统计概览》。根据说明,各口径货币供应量的含义是:M0=流通中的现金;M1=M0+活期存款;M2=M1+定期存款+储蓄存款+其他存款。而GDP样本值数据来自《中华人民共和国国家统计局季度数据库》。1994—2011年之间的名义国内生产总值通过计算,得出以1990年价格为不变价的实际GDP。在换算过程中,通过计算当年的GDP平减指数,在把各个季度的名义GDP,折算成实际GDP。

关于货币供给量的选择采用M2还是M1,国内外学者存在一定的争议。当今世界主要发达国家的中央银行相比M1更为重视M2。国内学者认为,中国的金融发达程度比较低,货币传导机制不畅,M1比M2对经济指标的解释力更强,建议以M1作为货币政策的中间目标。在本文的实际计量中,将两者都纳入研究范围,寻找更合适的指标采用到模型中来解释实际经济波动。

(三)计量技术说明

圣路易斯方程变量的滞后期通常采用多项式分布滞后(Polinomial Distributive Lag Model)技术确定。在实际建立多项分布滞后模型时,最为关键的是多项式阶数的确定,既可以采用最小二乘回归也可以避免多重共线性。Charfi和Guermazi(2012)在多项式分布滞后模型基础之上,采用月度数据使用似不相关回归方法(Seemingly Unrelated Regression)来研究名义汇率传递对国内价格和货币政策的影响。[11]根据本文的实际情况多项式选择2次,滞后的阶数为4,用普通最小二乘法回归估计模型参数。

(四)描述性统计分析

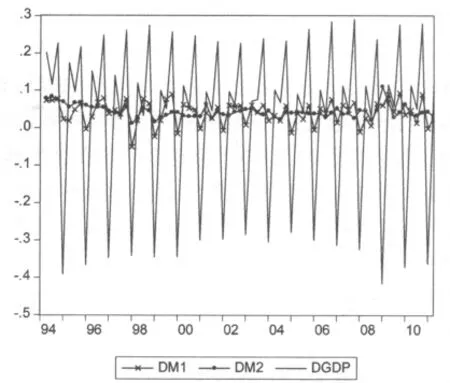

描述性统计的优点在于可以直观的揭示变量之间的相关关系与动态变化特征。从图1可以看出,不同口径货币供应量与GDP之间的相关关系呈现出不同的变化特征,M1与GDP的增长率波动方向基本一致,时间上也较为同步;M2与GDP的增长率波动方向不完全一致,且呈现出一定的滞后性。

改革开放之后,中国经济开始较快增长,在1994年GDP增长达到高峰值,继而在1996年达到GDP相对水平高峰值后随即进入收缩阶段。然而,经济收缩趋向并未终止。在1997年中国遭受亚洲金融危机冲击后,从1998年起经济增长减缓。从1999-2000年经济有所回升,但是在2001年之后经济增长仍然缓慢。从2002年后国内实际产出逐季加速,经济重新进入扩张阶段,延续了长达五年经济高增长的态势,直到2008年美国金融危机的爆发向全球蔓延之时。2009年中国实际产出增长速度达到谷底,目前正处在逐渐恢复之中。

图1 实际产出和不同口径货币增长率关系图

中国经济波动的同时,不同口径货币供应量变动也不一致。在1992年前后经济出现过热的状况,自1993年下半年中国人民银行开始整顿金融秩序,实行适度从紧的货币政策,于是1996年经济成功实现软着陆。在此之后央行在1996—1997年连续三次降息,在1998—1999年又连续四次降息,这期间进行了频繁的货币政策操作。如果说1996-1997年三次降息是当时物价回落后的自然回归,那么1998—1999年的四次降息完全是中央银行为扩大货币供应量而主动采取的重大货币政策措施。1998年中央银行取消贷款限额控制,扩大公开市场业务,标志着中国货币政策操作由直接调控转变为间接调控。1998—2001年的货币政策顺应当时国内经济发展的需要,在缓解外部冲击的同时促进内需增加,货币政策在促进经济增长方面起到了积极作用。

2001年底中国加入世界贸易组织,从此对外贸易进入了快速发展的新阶段。中国凭借自身的劳动力优势,迅速成为全球加工贸易顺差大国。央行在2001年之后连续五年的货币政策操作主要内容就是反流动性过剩。而我国流动性过剩的主要原因是经常项目和资本项目下“双高顺差”,在强制结售汇制度下导致的由外汇占款的增加而引发的基础货币供应量增加。[12]随着2007年美国次贷危机的爆发之后,全球经济的萎靡,我国宽松的货币政策再次回归。

四、检验结果

(一)数据平稳性检验

时间序列数据最基本的要求就是数据的平稳性。否则,两个非平稳的时间序列数据回归的结果很可能出现“伪回归”现象,即在统计结果上表现良好,但是不能给实际经济以有力的解释。本文中所使用的季节数据,实际GDP和M1、M2在不经处理之前都是非平稳的时间序列数据。在通过对GDP和M1、M2对数变化,在求出一阶差分值时,就变成了不含单位根过程的平稳时间序列数据。选择这个对数差分即变量的增长率,不仅可以满足时间序列的平稳性,而且可以充分反映经济运行情况。

表1 单位根检验统计表

(二)圣路易斯方程模型检验结果

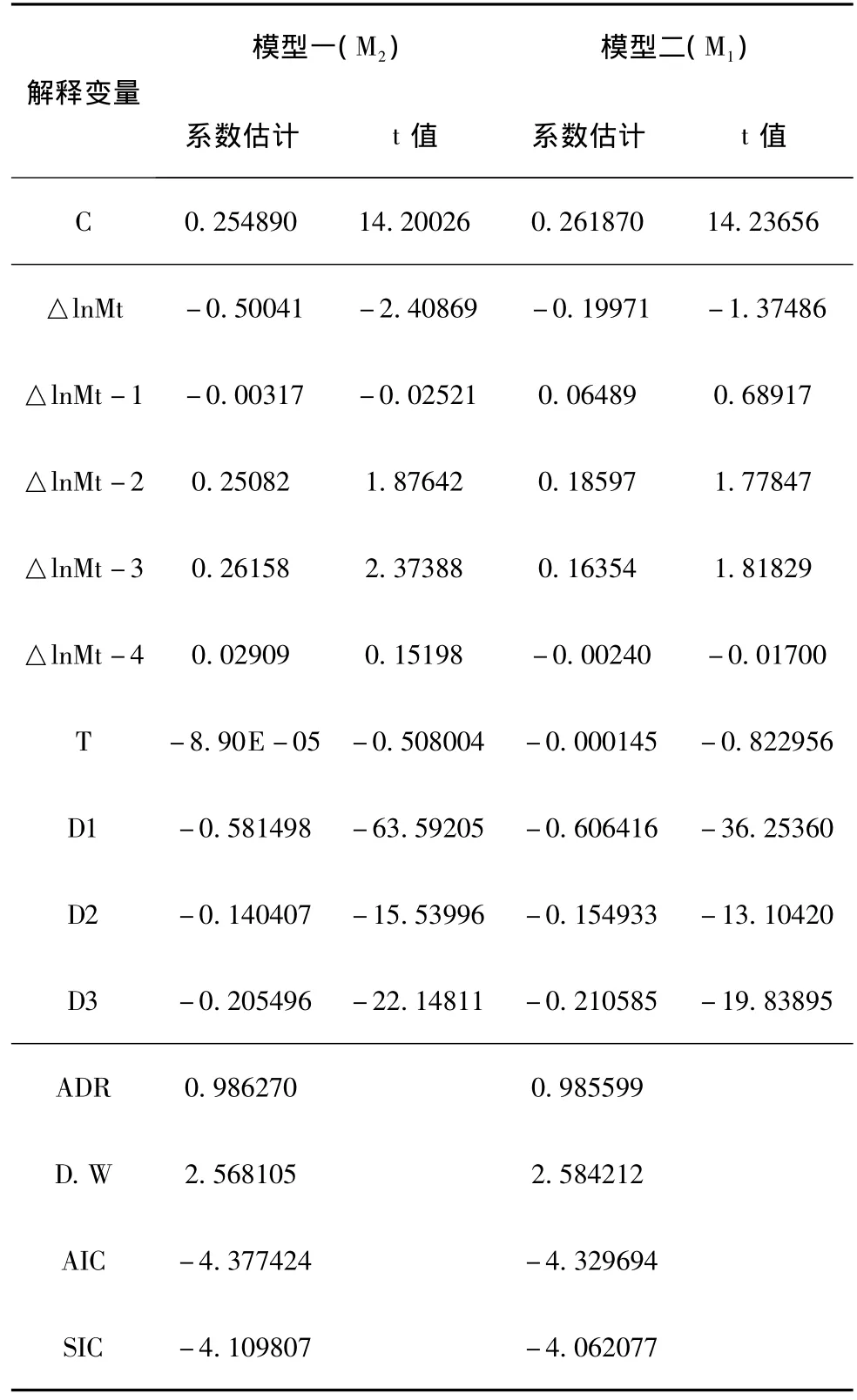

表2 货币与产出关系回归结果

本文首先采用不同的口径的货币供应量M1和M2作为解释变量来与实际产出进行回归,运用多项分布滞后技术来分别进行参数估计,方法采用最小二乘回归。从表2的结果来看,检验的效果似乎并不够理想。

结果显示,采用M2比M1能更好地解释回归方程。货币存量当期和滞后三期对实际产出有显著影响;而货币存量滞后一期、滞后二期、滞后四期和时间趋势项均不显著。

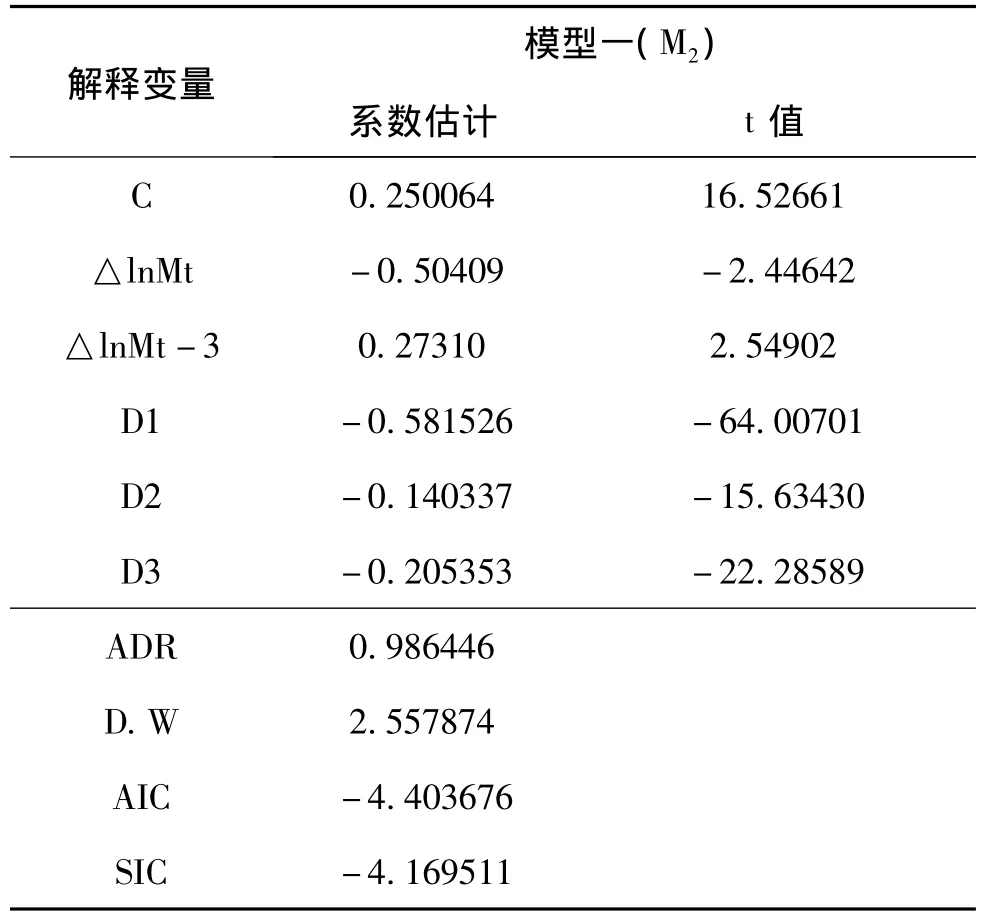

经过对比和调整,货币存量当期、滞后三期组合与实际产出回归,相对比较显著;而滞后一期、滞后二期、滞后四期和时间趋势项均不明显。因此,本文决定用货币存量当期、滞后三期以及虚拟变量来回归中国的圣路易斯方程。回归结果如下:

表3 货币与产出关系回归结果

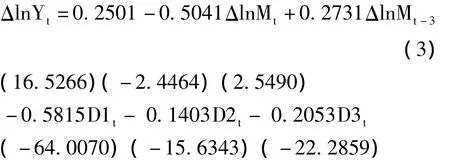

回归方程如下:

从参数估计的显著性来看,货币存量当期和滞后三期与实际产出之间存在着稳定的经济关系。从模型回归系数符号本身来看,实际产量的增长同当期货币存量的增长呈反向变动,而实际产量的增长与当期货币存量的滞后三期增长呈正向变动。方程短期乘数是 -0.5041,延期乘数是0.2731,长期乘数是 -0.231。

检验结果表明,货币存量前期的增加与实际产出的增加是正相关的,从长期来看货币对产出的影响并非中性。货币的内生性和外生性的出现依赖于一定的条件,同时货币内生性和外生性也有着丰富的表现形式。[13]

然而,货币对产出的影响并非当期得以实现,通常经过两个季度的滞后才有所表现。当期的实际产出与当期的货币存量变动呈现负相关,说明货币当局在货币政策的执行上倾向于反向操作,奉行货币相机抉择政策的表现,货币政策在中国成为缓和经济波动的重要工具。综合来看,货币当局根据当季的实际产出来调整货币供应量的变动,而货币变动的实际效果要在两个季度以后才能显现。

(三)格兰杰因果检验分析

格兰杰因果检验的基本思想是:如果变量X是变量Y的原因,那么其在统计上的表现是变量X应该有助于预测变量Y,即如果在变量Y的回归式中加入变量X的滞后变量,那么将显著增加整个回归的解释能力。从这一思想出发,格兰杰因果检验的模型设定形式通常如下:

检验的原假设是H10:∑ai=0与H20:∑ci=0。如果只有一个原假设成立,则表明X与Y之间存在一个单向的因果关系;如果两个原假设同时成立,则表明二者之间存在一个双向的因果关系,检验所用的统计量是在约束回归与无约束回归所得残差平方和基础上构造的一个F统计量。由于格兰杰因果检验只对平稳变量有效,文中ADF法检验结果表明,各变量经过一阶对数差分处理后均在不同程度上平稳,这是格兰杰因果关系分析前提条件。

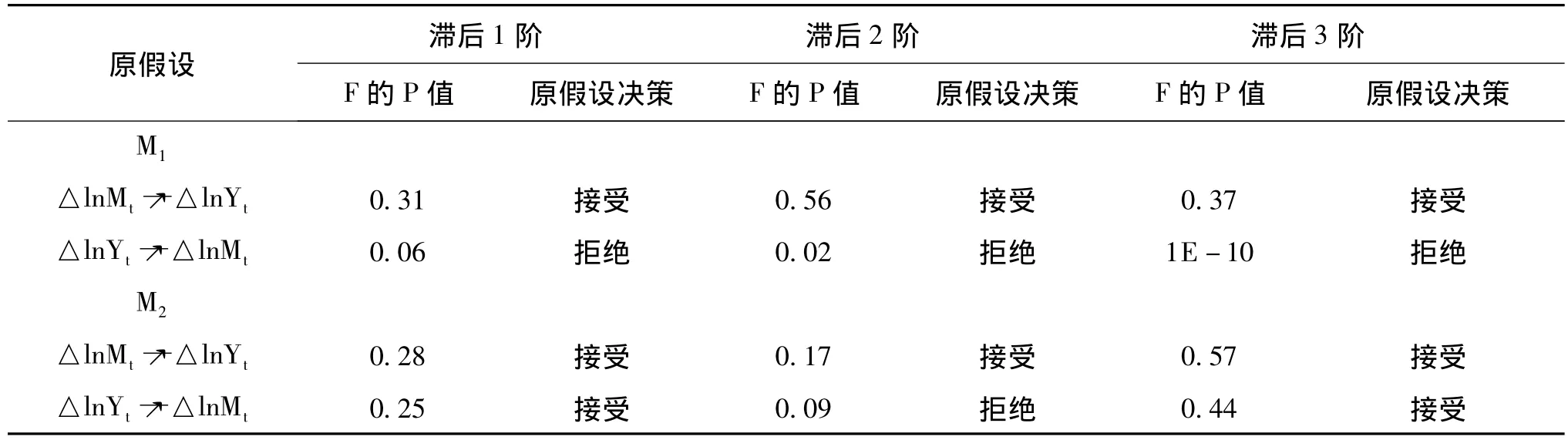

表4 不同口径货币与产出因果关系检验结果

格兰杰因果关系检验结果表明:实际GDP是M1变化的格兰杰原因,反之则不成立。根据统计指标的定义,M1包含了流通中的现金和活期存款,由于单位活期存款是M1的主体,因此M1变化主要反映了企业流动资金状况。而实际产出的变动直接影响企业的经营状况,进而影响企业对货币的实际需求。

从表面上看,只有在滞后两阶的情况下,实际GDP才与M2表现出一定的格兰杰因果关系。考虑到货币对产出的影响的确需要两个季度的滞后期,这个检验结果与分布滞后模型的结论基本一致。货币当局做出的政策改变在一定程度上是对实际产出的响应。

总体看来,货币供应呈现一定的内生性,货币供给在相当程度上由需求所决定。经济货币化进程的深入,货币需求不断增长,使我国的货币供应表现出内生性,满足了经济增长的要求。[14]货币的实际产出效应呈现明显的滞后性,但是这个时滞基本维持在半年到一年以内,一年半之后基本没有什么影响。这一特征表明,央行可以利用货币供应量的变动来实现对经济的宏观调控。

五、模型结论性评述

圣路易斯方程这种简单的货币-产出回归,其理论本质就是宏观经济学中社会总需求函数。在现代宏观经济学中,总需求函数表示为物价总水平与产品总需求之间的变动关系;总供给函数表示为物价总水平与产品总供给之间的变动关系。圣路易斯方程就是运用现代货币数量论来简单地推断出货币增长率与经济增长率之间的关系。

长期增长的基本条件是一国经济增长率接近自然增长率。改革开放以后,国内经济基本上实现了较长期高速稳定的增长。刘金全(2009)估计中国的自然增长率维持在8.3%的水平,假设在2020年之前中国经济增长仍将处于经济增长的长波周期之内,这就意味着在此期限之内,经济增长率仍将维持在自然增长率之上。预期中的增长轨迹符合中国全面建设小康社会的战略目标。[15]

货币政策作为宏观调控的重要工具之一,其目标的制定是十分重要。当然,理想的货币政策应该兼具双重目标:既能将通货膨胀稳定在较低水平,又能实现潜在资源的充分利用。双重任务使得货币政策应该不再以货币供应量为目标,而是将通货膨胀为目标并将其维持在一定合理的区域之内。货币政策在通货膨胀目标和资源利用两者之间达到一定程度的平衡。从实际经验来看,各国的货币政策目标大多都是在单一规则和相机抉择中折衷选择。当通胀压力不大时,货币相机抉择可以刺激经济增长;但是一旦面临较大的通货膨胀压力,货币政策就会转向单一规则控制物价水平。

欧阳志刚和王世杰(2009)通过估算认为,货币政策对通货膨胀率的调节区间为 2.196% -3.123%,对经济增长率的调节区间为8.152% -8.183%。[16]这一目标域意味着当经济增长率或通货膨胀率高于调节区间的上限,央行应以通货膨胀为主要调控目标,实施适度从紧的货币政策;当经济增长率或通胀率低于调节区间的下限时,央行应以经济增长为主要调控目标,实施适度宽松的货币政策。李雪松和王秀丽(2011)发现价格型货币政策工具效果较强但持续期较短,而数量型货币政策工具效果较为温和但持续期较长。因此建议央行在运用货币政策调控宏观经济时,注重价格型货币政策工具与数量型货币政策工具的合理搭配使用。[17]

从长期来看,中国货币政策的基本操作是反向操作。不同口径货币存量变动与实际产出在不同时间呈现不同方向的变动,货币存量当期与实际产出是反方向变动,而货币存量的滞后三期是同方向变动。货币当局根据经济形势的变动,运用货币政策来实现经济波动的缓和化。[18]与中国的财政政策的加速器作用不同,货币政策的作用在经济增长过程中相当于减震器的作用。

然而在实践过程中,却可能因为货币政策存在的滞后性,致使其宏观调控效果大打折扣,甚至可能加剧经济波动。中国货币政策是一种不稳定的货币政策规则,通货膨胀或者通货紧缩的发生有着自我实现的机制。[19]以2007年的货币政策实践为例,我们可以看到货币政策滞后性不仅不能缓和经济波动,反而可能加剧经济波动。

2007年中国经济经历了自2000以来的最严重的通货膨胀。始于2007年年初的食品价格上涨,在当年的6月和10月CPI两度达到6.5%,在11月CPI更是高达6.9%,创下了当年的纪录。面对空前的通货膨胀压力,货币政策逐渐从“稳健”转为“从紧”。一年之内,中国人民银行连续6次上调人民币存贷款利率。其中,一年期存款基准利率从2007年初的2.52%上调至年末的4.14%,累计上调1.62个百分点。

然而,美国在2007年夏天的次贷危机,把全球经济带入经济危机的境地。长期以来,依靠出口拉动经济增长的中国经济,在美国经济危机的大背景下,也难以独善其身。由于货币政策的效果显现存在一定的滞后性,当“从紧”的货币政策遭遇已经开始下滑的经济时,可能加剧经济增长减缓的速度。事实上,从2007年第三季度开始,中国经济增长速度开始放缓,呈现逐季回落的态势,季度降幅在0.5%左右;从11.5%的增速降至2008年第二季度的10.1%。

六、总 结

货币政策的滞后性是货币当局判断经济形势进行经济决策的重要参考依据,对运用货币政策工具来促进经济增长和缓和经济波动,具有十分重要的意义。通过对中国实际经济情况的考察,本文中的分布滞后模型对货币与产出的回归,比较符合中国近二十年来的实际经济波动状态。第一、货币与实际产出的变动基本上呈现正向相关趋势,从长期来看货币政策使经济波动逐渐趋于缓和化;第二、从货币—产量的回归结果可以看到,当期货币存量的变动方向与实际产量的变动呈现反方向变动,但是货币存量的滞后三期对实际产出呈现同方向的变动。这表明货币政策存在着一定的滞后性,长度在半年到一年以内。货币政策作为宏观调控的重要工具之一,即可以缓和经济波动;也可能因为存在的滞后性,导致或者加剧经济波动。

货币对产出的影响具有明显的非对称性,其影响依赖于其所处的经济周期。经济的高速增长和低速增长、货币供给的高速增长和低速增长阶段以及通货膨胀率的加速和减速都可能影响货币对实际产出的作用。

[1]Haug.A.and Dewald.W.Money,Output and Inflation in The Longer Term:Major Industrial Countries 1880–2001[J].Economic Inquiry,2012(3).

[2]Andersen.L.and Jordon.J.Monetary and Fiscal Actions:A Test of Their Relative Importance in Economic Stabilization[J].Federal Reserve Bank of St.Louis Review,1968(11).

[3]Leeuw.F.and Kalchbrenner.J.Monetary and Fiscal Actions:A Test of Their Relative Importance in Economic Stabilization—Comment[J].Federal Reserve Bank of St.Louis Review,1969(4).

[4]Davis.R.How Much Does Money Matter?—A Look on Some Recent Evidences[J].Federal Reserve Bank of New York Review,1969(6).

[5]Batten.D.and Hafer.R.The Relative Impact of Monetary and Fiscal Actions on Economic Activity:A Cross-Country Comparison[J].Federal Reserve Bank of St.Louis Review,1983(1).

[6]孙立.货币供应量增长的实证分析与政策建议[J].求索,2003(5).

[7]郑超愚、张燕.中国财政赤字与财政效应[J].财经问题研究,2005(2).

[8]刘霞辉.为什么中国经济不是过冷就是过热[J].经济研究,2004(11).

[9]战明华、李生校.货币与产出的关系(1995-2003)不同模型的分析结果及其比较[J].世界经济,2005(8).

[10]张茵、万广华.中国改革历程中的产出和价格波动—货币所扮演的角色[J].经济学季刊,2005(10).

[11]Charfi.F.and Guermazi.F.Transmission of Nominal Exchange Rate Variation to Domestic Prices and Monetary Policy in Tunisia[J].International Review of Business Research Papers,2012(7).

[12]黄武俊、陈漓高.外汇资产、基础货币供应与货币内生性——基于央行资产负债表的分析[J].财经研究,2010(1).

[13]梁东黎.关于货币内生、外生问题的一般理论[J].当代经济研究,2009(2).

[14]张文.经济货币化进程与内生性货币供给——关于中国高M2/GDP比率的货币分析[J].金融研究,2008(2).

[15]刘金全、张颖.中国“自然增长率”与经济长波主体的内在关联性研究[J].财贸研究,2009(2).

[16]欧阳志刚、王世杰.我国货币政策对通货膨胀与产出的非对称反应[J].经济研究,2009(9).

[17]李雪松、王秀丽.工资粘性、经济波动与货币政策模拟—基于DSGE模型的分析[J].数量经济技术经济研究,2011(11).

[18]孙稳存.货币政策与经济波动缓和化[J].金融研究,2007(7).

[19]谢平、罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

故事作文·低年级(2018年3期)2018-04-08