固定资产加速折旧对所得税的影响分析

2013-10-30 09:18:28高军

中国乡镇企业会计 2013年5期

高 军

企业实行加速折旧,可以在固定资产使用前期进行税前扣除较多的折旧额,在后期相应进行税前扣除较少的折旧额,从而降低企业固定资产使用前期的企业所得税税负,将税负递延到固定资产使用后期。一般而言,对企业在固定资产使用期间应缴企业所得税总额没有影响,主要起到了推迟缴纳企业所得税的作用,相当于国家为企业提供了一笔无息贷款,在一定程度上缓解了企业的资金压力。

一、加速折旧的方法解析

《中华人民共和国企业所得税法》第三十二条、《中华人民共和国企业所得税法实施条例》(以下简称税法)第九十八条及《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定,企业拥有并用于生产经营的主要或关键的固定资产,由于技术进步,产品更新换代较快和常年处于强震动、高腐蚀状态确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法。

1.缩短折旧年限。即在有关固定资产投入使用时直接缩短其折旧年限,但缩短后的折旧年限要低于税法规定的最低折旧年限,确定折旧年限后在新的折旧年限上采用直线法计算折旧。

①是对其购置的新固定资产,最低折旧年限不得低于税法规定的折旧年限的60%;若为购置已使用过的固定资产,其最低折旧年限不得低于税法规定的最低折旧年限减去已使用年限后剩余年限的60%。

②是缩短折旧年限的固定资产,足额计提折旧后继续使用而未进行处置(包括报废等情形)超过12个月的,今后对其更新替代、改造改建后形成的功能相同或者类似的固定资产,不得再采取缩短折旧年限的方法。

③最低折旧年限一经确定,一般不得变更。

2.双倍余额递减法,是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原值减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值没有减去预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前的两年期间,将固定资产净值减去预计净残值后的余额平均摊销。

3.年数总和法,也称合计年限法,是指将固定资产的原值减去预计净残值后的净额,乘以一个以固定资产尚可使用年限为分子、以预计使用年限逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

二、实例分析

例:某国有企业新购进一台大型机器设备,原值为600000元,预计残值率为5%,经税务机关核定,该设备的折旧年限为5年。下面我们来比较各种不同折旧方法的差异。

1.直线法

年折旧率=(1-5%)÷5=19%

月折旧率=19%÷12=1.583%

预计净残值=600000×5%=30000元

每年折旧额=(600000-30000)÷5=114000元

2.缩短折旧年限

该设备最短的折旧年限为正常折旧年限的60%,即3年。

预计净残值=600000×5%=30000元

每年折旧额=(600000-30000)÷3=190000元

3.双倍余额递减法

年折旧率=2÷5×100%=40%

采用双倍余额递减法,每年提取折旧额如下表所示:(单位:元)

?

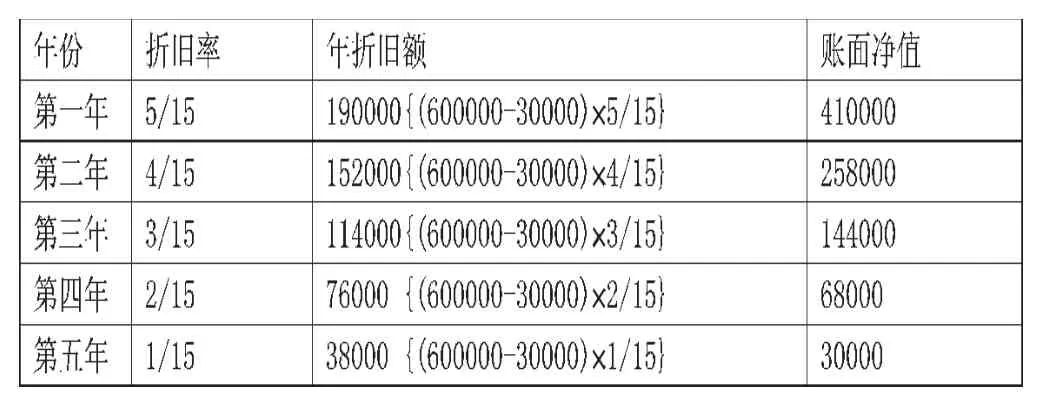

4.年数总和法

年折旧率:尚可使用年数/预计使用年限的年数总和。

采用年数总和法,每年提取折旧额如下表所示:(单位:元)

?

假设在提取折旧之前,企业每年的税前利润均为1806500元。企业所得税税率为25%,那么,采用不同方法计算出的折旧额和所得税额如下表所示:

?

?

由以上计算结果可以看出,无论采用哪种折旧提取方法,对于某一特定固定资产而言,企业所提取的折旧总额是相同的,同一固定资产所抵扣的应税所得额并由此所抵扣的所得税额也是相同的,所不同的只是企业在固定资产使用年限内每年所抵扣的应税所得额是不同的,由此导致每年所抵扣的所得税额也是不同的。

[1]黄爱美.浅谈加速折旧法在我国固定资产折旧中的运用.财会月刊.1994.(04).

[2]李友林.固定资产加速折旧法的体会.[J].中国乡镇企业会计.2006.(10).

猜你喜欢

税收征纳(2019年12期)2019-02-19 22:27:51

税收征纳(2018年7期)2018-04-01 05:12:15

商场现代化(2016年2期)2016-03-24 10:28:56

财会学习(2015年14期)2015-12-09 09:27:32

中国乡镇企业会计(2015年10期)2015-04-18 05:52:34

商(2014年22期)2014-09-28 01:50:57

九江学院学报(社会科学版)(2014年3期)2014-09-04 04:36:29

财经问题研究(2014年5期)2014-07-28 11:59:17

城市建设理论研究(2012年4期)2012-03-23 02:13:34

学苑创造·A版(2009年9期)2009-11-12 04:00:22