企业公司注销过程中存在的税务问题与分析

2013-10-30 09:18:28贾成刚

中国乡镇企业会计 2013年5期

贾成刚

笔者近期因工作关系,负责一家原国有改制企业(下称A公司)的环保搬迁工作,由于A公司的下属企业较多,在清算和注销过程中,出现了各种各样的问题,但是问题最多的还是与税务有关的问题。

一般来说,一个公司会因以下几种情况终止经营,从而走向清算和注销之路:

1.公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现;

2.公司股东会或者股东大会决议解散;

3.因公司合并或者分立需要解散;

4.公司依法被吊销营业执照、责令关闭或被撤销;

5.公司经营管理发生严重困难,无法持续经营。

笔者所在的A公司,属于高能耗、高污染的化工行业,近几年由于原材料成本上涨,人员负担较重,再加上公司没有规模效益,年年亏损。再遇上了不符合所在地区整体产业规划,按政府的统一规划,退出主城,进入化工园区重新建设新的符合国家产业政策的产品,所以要进行A公司清算和注销工作。由于突然进行停产搬迁,公司遗留下大量没有及时处理的问题,比如原材料没有及时消化,产成品没有及时销售等等。

L公司共有13家子公司构成,都需要进行清算和注销,通过这些公司的清算和注销,我深深地觉得关闭一家企业非常不易,注销工作包括税务注销和工商注销两项,其中又以税务注销更加不易,此处,笔者就以税务注销工作而展开。

一、税务注销的必要性或重要性

大家都清楚,税务注销是一个公司在工商注销前的必经阶段。《税收征管法实施细则》第15条规定纳税人发生解散、破产、撤销以及其他情形依法终止纳税义务的或纳税人因住所、经营地点变动,涉及改变税务登记机关的以及纳税人被工商行政管理机关吊销营业执照或被其他机关予以撤销登记的方可申请办理注销税务登记。《税收征管法实施细则》第16条规定:纳税人在办理注销税务登记前,应当向税务机关结清应纳税款、滞纳金、罚款,缴销发票、税务登记证件和其他税务证件。公司应当认真进行做好清算工作,主动缴纳清算完毕后应交的各项税收,是最后一次检验公司股东的诚信水平。

二、税务注销前需要完成的工作

1.做好A公司以及下属公司的资产和负债的清理工作。特别要做好应收账款、存货、固定资产、应付账款、应付职工薪酬等科目的清理。

2.梳理各公司现有的银行账户,做好有关账户的清理和消户工作。

3.根据税务机关的要求,聘请中介机构出具的税务清算报告。

4.缴销公司的剩余发票、缴销金税卡、出口退税手续等。

5.提前规划好各个公司注销的模式,是直接注销,还是通过合并注销、是否是先分红、再注销等。

6.提前制定好剩余资产的分配方案。

应当说公司在注销前要做的工作很多,作为公司的财务部门应当与其他部门做好配合,提前筹划,尽量为公司在注销时给公司结余下更多的资产,从这点看来,除了做好资产的处置方案外,做好注销前的税收筹划相当重要,笔者结合自己实际工作经验和教训,就税收筹划方案提出有关自己的看法。

三、税务注销的有关税收筹划工作

做好税务注销前的税收筹划工作,非常必要,一边为公司做好节税工作,为公司和股东争取最后一块效益。笔者将A公司的子公司在注销过程中两个典型的税务注销中筹划方案与大家一起共同分享。

(一)通过吸收合并的方式,将子公司进行注销

A公司所属子公司B公司准备注销,B公司账上的固定资产较多,因符合环保搬迁政策,当地政府拔付了2000万元的补偿资金,如将B公司单独进行注销,由于补偿金额大于公司资产净值,预计将要缴纳一定数额的企业所得税。为了达到缓交或少交企业所得税的目的,经过筹划,通过与税务机关沟通,说明为了做好应收账款的清收,人员的安置与接收工作,为了便宜于统一的管理将A公司以吸收合并的方式将B公司进行注销,最终得到税务机关的认可。B公司在进行正常的税收清算并缴纳了增值税、城建税、房产税、土地使用税等后,通过特殊所得税处理办法,而将B公司的资产和负债并入A公司账上,按原有计税基础确定,不确认本次转让所得。同时B公司的所得税事项,可以由A公司继承。

通过此方法进行的筹划,一方面可以将B公司正常进行税务注销,同时可以缓交或少交B公司的企业所得税。

(二)通过股权转让的方式进行税收筹划

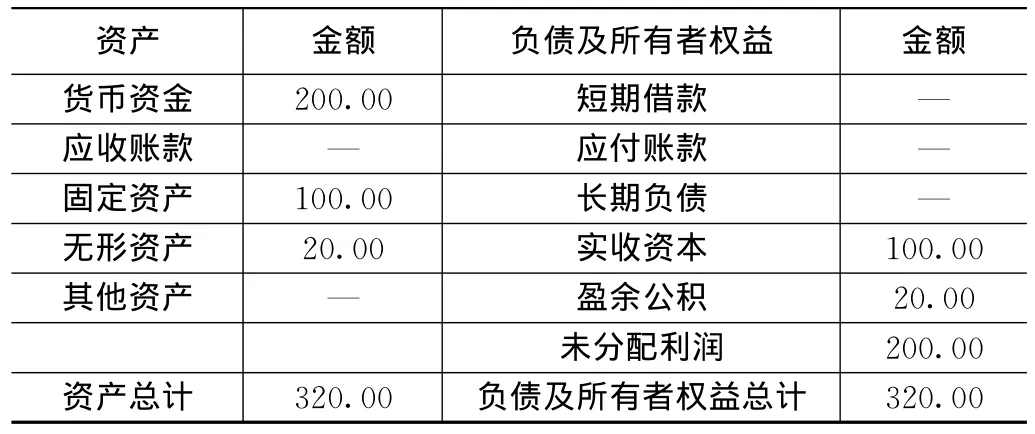

L公司旗下有一家工程设计公司(下称C公司),在此次环搬迁过程中,决定将其出售,由于C公司经营状况较好,公司的有较多的盈余,在评估日,C公司主要资产负债科目如下:

资产 金额 负债及所有者权益 金额货币资金 200.00 短期借款—应收账款 — 应付账款—固定资产 100.00 长期负债—无形资产 20.00 实收资本100.00其他资产 — 盈余公积200.00资产总计 320.00 负债及所有者权益总计20.00未分配利润320.00

当时决定将C公司直接以500万元的评估价格直接转让给另一家公司,后经笔者分析,认为应当先进行股利分配,再进行股权转让,以达到减税的目的,具体节税情况如下:

直接转让应交的企业所得税=(500-100)×25%=100万元

先进行分红再进行股权转让应交企业所得税=(500-200-100)×25%=50万元

可以看出,只是进行了简单的分配流程的改变,就节约了50万元的企业所得税,为股东增加了50万元的现金资产。

通过分析可以看出,税务注销工作作为一个公司工商注销前最后一项工作,作为公司的管理者和股东,应当要十分的重视,但实际上在操作过程中往往没有这样。留守财务人员因各种原因,没有用心去做好税务注销工作,特别是前期的筹划工作,可能会造成一些不必要的税收支出。通过反思,作为财务人员应有相应的职业道德,认真做好每一项财务工作。作为公司的管理者应当关心财务人员,创造一些条件,一起做好各项财务工作,不断提高公司的财务工作质量。

[1]张金荣,李伟毅.企业注销清算所得税纳税筹划.

猜你喜欢

山西财税(2022年4期)2022-05-23 05:03:26

中国注册会计师(2021年9期)2021-10-14 07:14:22

中国市场(2021年34期)2021-08-29 03:26:54

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:16:14

近代史学刊(2020年2期)2020-11-18 09:13:06

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

消费导刊(2018年8期)2018-05-25 13:19:58

消费导刊(2017年20期)2018-01-03 06:27:55

中国财政年鉴(2017年0期)2017-07-04 08:49:12

中国市场(2016年44期)2016-05-17 05:15:05