运用所得税率差选择资产损失申报最佳时点

2013-10-30 09:18:28赖建旭

中国乡镇企业会计 2013年5期

赖建旭

随着2008年1月1日新的企业所得税法的实施,内外资企业结束了多年的差异化税率,统一所得税税率为25%。本文通过下面的案例抛砖引玉,希望其中的财税分析、会计政策的选择和税收筹划对会计同行有一定的启示。

一、案例阐述

?

2008年10月8日,常熟科弘材料科技有限公司的全体台湾籍高层管理人员集体消失,11月18日,常熟市人民法院裁定科弘公司破产重整。2009年5月11日,常熟市人民法院(2009)熟民二初字第0791号判决,被告科弘公司结欠原告永记公司货款10,298,045元。2009年8月31日,常熟市人民法院民事裁定书(2008)熟破重字第0001号裁定批准科弘公司重整计划。2009年9月1日,管理人江苏竹辉律师事务所公布了《关于科弘系重整计划执行之监督计划书》,监督期限为:2009年8月31日至2013年12月31日,如重整计划提前执行完毕,则监督期于监督报告提交之日终止。若重整计划不能执行或者不执行重整计划时,江苏竹辉律师事务所可以请求法院终止重整计划的执行,并宣告科弘系企业破产。2010年12月31日,永记公司收到重整计划中分期偿还的第一笔清偿款448,934.43元。

二、解析过程

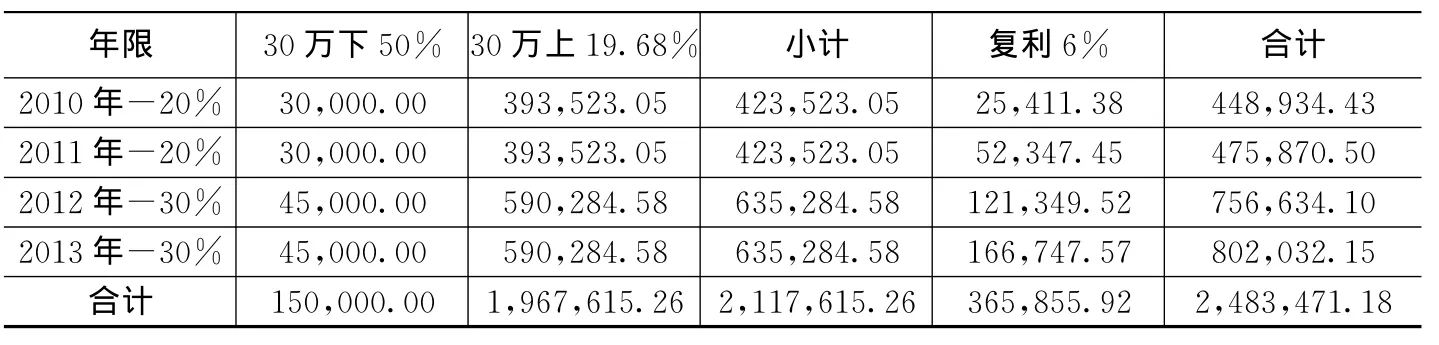

从上面的案例阐述中得知,虽然案发于2008年10月,可直至2009年8月31日熟破重字第0001号才裁定批准科弘公司重整计划,永记造漆工业(昆山)有限公司根据重整方案,计算重整债权金额如下:

10,298,045.00-2,117,615.26=8,180,429.74元

永记公司是1996年注册在昆山经济开发区张浦配套区的一家台湾投资的生产型企业,公司2002年投产,享受“两免三减半”的税收优惠政策,2005年和2006年是免税年度,2007-2009年是减半年度。2008年和2009年度所得税税率按照新的企业所得税法,减半征收的税率是12.5%。而在2010年度,两免三减半的优惠政策永记公司已享受完毕,也就是说永记公司2010年度要适用新的所得税税率25%。问题就在这里,我们应该什么时候确认和申报资产损失呢?因为不同的时点申报损失,所抵扣的损失金额适用税率是不同的。

从财税〔2009〕57号文《国家税务总局关于企业资产损失税前扣除政策的通知》可知,法院批准破产重整计划后,对于无法追偿的损失可以作为坏账损失在计算应纳税所得额时扣除。本案中科弘系企业涉及债权人广泛,从2008年10月份开始,常熟法院审理历时将近一年,直至2009年8月31日,常熟市人民法院才裁定批准科弘公司重整计划。所以在2008年所得税申报中,永记公司未能取得法院批准的破产重整计划,缺乏法定证据,不能申报财产损失。

2009年已经取得了法院批准的破产重整计划,如上表所示,按照重整计划,损失金额是可以计算出来的,完全可以申报财产损失。可是我们2009年度一定要申报吗?在此案中,2009年申报损失只是抵扣12.5%的税金,2010年却可以抵扣25%的税金,按照重整计划计算的损失金额是8,180,429.74元,那么税率差造成的抵扣差异就有1,022,533.72元=8,180,429.74*(25%-12.5%)。

自2006年《企业会计准则》颁布以来,《准则》赋予会计人员更多的职业判断和会计政策选择的权利,那我们就要分析一下我们能不能不在2009年申报资产损失?国税发[2009]88号文《企业资产损失税前扣除管理办法》提醒大家,企业发生的资产损失应在按税收规定实际确认的当年申报扣除,不得提前或延后扣除。“实际确认”这四个字引起了我们会计人员的注意。本案例中虽然法院裁定批准重整计划,可计划毕竟只是计划,能不能执行连管理人也没把握,更不用说“实际确认”资产损失金额。如果2010年我们收不到第一笔清偿款,那等于重整计划付之东流,法院就要宣布科弘系企业破产。而从重整计划中我们得知,假设科弘公司破产,相应的普通债权的清偿比例为4.4%,即永记公司的损失金额为10,298,045.00*(1-4.4%)=9,844,931.02元。所以,在2009年末,我们的职业判断是:清偿款还未履行,不知重整计划是否会顺利实施,损失金额还不确定,09年我们完全可以不申报资产损失。

而此案关于会计政策的选择,我们要从债务重组日的概念中找到答案。对我们这个案例而言,债务重整日可以是我们债权人收到第一笔清偿款的日期即2010年12月31日,因为这时候我们才确认重整计划开始履行,重整债权很可能会得到全部清偿,会计人员可以在这一日进行债务重整损失的账务处理(注:复利是在收到年度开具发票,确认收入,并申报纳税)。既然清偿开始履行,损失基本确定,我们可以选择在2010年度进行资产损失申报。

当然,我们应该想到,万一2010年我们申报不成功的话,我们有无退路仍然可以按照2009年的税率12.5%补申报抵扣?国税发[2009]88号文为我们的选择失败留有余地。这里要提到的是,你的想法和选择,可以事先向主管税务局和会计师事务所甚至税务咨询公司进行咨询,他们的认同可以减少你承受的选择压力。

2011年第一季度在我们准备2010年度资产损失申报资料时,又获悉了2011年3月31日出台的国税发25号文,文件对企业采取的适当的会计处理提供了强有力的支持,即此案的法定资产损失8,180,429.74元,在2010年会计上作损失处理的年度申报扣除。于是,会计人员在2010年12月31日收到第一期偿还款时才确认重组损失这一慎重会计选择,为永记公司在2010年度申报资产损失时奠定了坚实的会计基础,永记公司会计人员利用所得税率差,合理地进行会计处理,理性选择申报的最佳时点,为公司赢得了102万的资产损失抵扣收益。

三、结论

结合本案例,我认为作为会计人员,在碰到新问题时,要理清思路,认真思考我们所处的环境和已经具备的条件,既要按照会计准则和税法办事,又要消化这些准则和法规,做出正确判断、选择和处理,为公司争取最大利益。怎样根据企业的实际情况进行相应的筹划,相信会计同仁们触类旁通也能发现利益最大化的机会。

[1]于小镭主编.《中国企业会计准则实务全书》[G].北京:机械工业出版社,2007.

[2]国家税务总局.企业资产损失所得税税前扣除管理办法.国税发[2011]25号[S],2011-03-31.

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

银行家(2022年5期)2022-05-24 12:54:58

家庭影院技术(2020年12期)2021-01-18 03:26:32

当代陕西(2020年14期)2021-01-08 09:30:22

大江南北(2019年12期)2019-11-12 23:23:13

中学生数理化·高三版(2016年9期)2016-05-14 11:15:19

西夏学(2016年1期)2016-02-12 02:23:30

中国卫生(2014年7期)2014-11-10 02:33:16

应用化工(2014年10期)2014-08-16 13:11:29