税收筹划应从小处做起

2013-10-24 06:28:16李珍芝

胜利油田党校学报 2013年6期

李珍芝

(山东东营石油分公司 财务部,山东 东营257000)

税收筹划是纳税人(法人,自然人)依据所涉及的现行税法,在遵守税法,尊重税法的前提下,根据税法中的“允许”与“不允许”及“非不允许”与“非不应该”的项目、内容等,对经营、投资、筹资等活动进行旨在减轻税负,实现财务目标的事先谋划和对策。税收筹划的行为主体是纳税人或企业法人,他们本身可以是税收筹划的行为人,也可以是聘请税务顾问代理;税收筹划是以不违反国家的现行税法为前提,目的是纳税人税收负担的最低化或税后财富最大化。为此,争取实现“纳税最少”“纳税最晚”,是任何一家以盈利为目标企业或公司的聚光点,它可以通过税收筹划来合理节税或避税,从而减少税务支出,增加企业税后净利。反之,不进行合理的税收筹划将会给企业或公司造成不必要的经济损失,严重漏税或纳税不及时甚至会触犯国家的税收法规。

对于我们石化企业而言,如何实现“纳税最少”“纳税最晚”及“纳税最巧妙”,其实就是税收筹划,就是在税法的允许的范围内,实现减税、节税,达到最终的避税,以提高企业财富的多渠道累加。

一、如何实现“纳税最少”

这种情况在税率变动年份,应用比较多,税率跨年度调整时期需要做税收筹划的作用就比较突出。如以下某公司2008年税务大检查时暴露的情况。

其中一项:该公司属于工效挂钩企业,2007年年末应付工资余额18万元。

2007年度企业所得税税率为33%,2008年1月1日起执行25%的企业所得税税率。

2007年度该公司利润总额440万元,根据税法规定只有实际支付的工资,才能在当年的应纳税所得额中扣除,因此其未支付的工资余额18万元应作纳税调增,2007年度应纳税所得额为458元(假如不考虑其他纳税调整因素);2008年度的利润总额为300万元,当年已支付2007年年末的工资余额可调减2008年度的应纳税所得额,2008年度应纳税所得额为282万元(假如不考虑其他纳税调整因素)。

2007年、2008年总的应交所得税为221.64万元(458×33%+282×25%)。

如果该公司提前进行税收筹划,将2007年末18万元应付工资全部支付完毕,2007年、2008年总的应交所得税为220.2万元(440×33%+300×25%),与保留2007年年末的工资余额的方法相比,仅此一项就少交企业所得税1.44万元。

再比如,企业员工比较关注的个人所得税缴纳问题。

很多公司一般喜欢年底或节假日多发工资,员工也是特别愿意以拿到手里的钱来计算应得的报酬。

根据我国个人所得税征收的相关规定,对员工所得按当月收入(年终奖金单独计算税率)扣去免征额、养老保险费、医疗保险费、失业保险费和公积金等,以剩下的应税工资实行九级累进税率计算个人所得税。所以,企业完全可以通过几种方法来减少员工的个税缴纳,同时又不降低员工的实际收入。

个税及年终奖的税率和计算。每年年底,是各公司、企业年终奖金发放比较集中时期,不可忽视的是“注意年终奖临界点,宁可少千元不要超一元”。

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定:“纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。”

2011年9月1日起开始施行的个人所得税税率表和扣除标准如下。

表1 个人所得税税率表(工资、薪金所得适用)

年终奖计算方法:

(1)先将员工当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,员工当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“员工当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(2)计算公式:

员工当月工资薪金所得高于(或等于)税法规定的费用扣除额,适用公式为:应纳税额=员工当月取得全年一次性奖金×适用税率-速算扣除数

员工当月工资薪金所得低于税法规定的费用扣除额,适用公式:应纳税额=(员工当月取得全年一次性奖金-员工当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

从个税税率表和年终奖计算方法,可以得出税率级差造成了差几块钱,甚至一元钱,税率就上了一个档次,因此,年终奖金发放的时候应避免这种情况,建议提前计算好,有效地避开“多发少得”的情况。

个税应关注的“临界点”和计算“盲区”。由于个人所得税税率有7个级别,因此每个级别对应一定的临界点与平衡点,也就形成了6个区域内的计算盲区。因此,按照个税表计算,可以得出每一级税率对应的临界点和所在的计算盲区,位置分别为:

[18001元-19283.33元]

[54001元-60187.50元]

[108001元-114600元]

[420001元-447500元]

[660001元-706538.46元]

[960001元-1120000元]

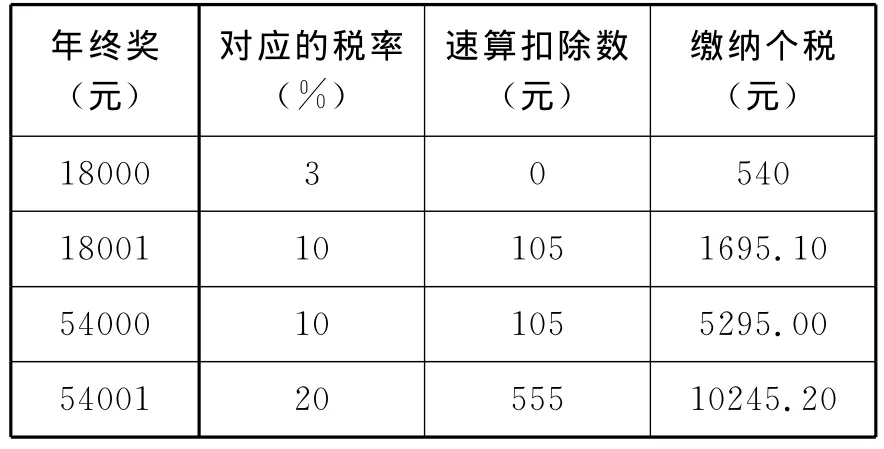

以发放年终奖18000元、18001元、54000元、54001元为例:

表2 “临界点”和计算“盲区”多缴纳个税举例表

可见,发放18001元比18000元多纳税1155.1元;发放54001元比54000元多纳税4950.2元。

因此需重点关注的临界点是1.8万元、5.4万元、10.8万元、42万元、66万元和96万元。

提前计算年终奖个税,合理避税。各公司在发放年终奖时,建议合理安排好金额,适当注意避开个税税率中的几个“盲区”,计算税后收入,避免出现“企业多给,员工少拿”的尴尬。

若发现员工年终奖数额落入“盲区”范围,可与员工沟通,适当减少年终奖,以“舍”来减轻负担;公司也可以把钱转移到员工的其他福利上。

此外,公司也可做好工资和年终奖之间的调节平衡,同样能有效避开个税“盲区”效应影响。

第一,采用工资、薪金福利化的税收筹划。由于公司给员工个人提供的符合福利支出的费用,可以不并入工资计缴个人所得税,所以利用这一方法能很好地避免员工多交个税。比如员工在食堂就餐取代直接误餐补贴,提供住宿取代直接房补,为员工提供相应的福利设施等,这些都可以使工资、薪金福利化,达到减税的目的。

第二,利用住房公积金合理避税。依据《公积金管理办法》,每月所交纳的住房公积金是从税前扣除的,也就是说住房公积金是不用纳税的,所以员工可以多交或补充缴纳住房公积金,通过增加自己的住房公积金来降低工资总额,从而减少应当缴纳的个人所得税,达到合理减税、避税目的。

第三,采用“削平头”法进行个税税务筹划。“削平头”法就是指对于适用累进税率的个税纳税项目,员工应纳税的收入在各期分布越平均,越有利于节省纳税支出。所以,年终突击发奖金或者节假日集中发放各种现金奖励支出都是不可取的,虽然员工看似收入增加了,实际给税务部门缴纳的个税也是递增的。另外,与各企业、公司息息相关的土地使用税和房产税,如何做好税收筹划,实现少交税,近几年特别重要。

比如,自2007年1月1日开始,根据国务院下发的有关修改城镇土地使用税暂行条例中规定,城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。具体标准如下:

a-大城市1.5元至30元;

b-中等城市1.2元至24元;

c-小城市0.9元至18元;

d-县城、建制镇、工矿区0.6元至12元。

这是在以往缴纳标准基础上单位税额增加了三倍,并且随着城市化发展进度,各地政府对城市用地等级、用地范围重新划分,在一所城市根据地块位置按等级纳税,比如一类地每平方米24元,二类地每平方米16元,幅度差异很大,导致企业缴纳的土地使用税在原来基础上翻了两番还多。

如此庞大的费用支出直接削减了各经营企业的利润总额。所以,在税收筹划中对于土地使用税相关规定中涉及可减免内容尤为重要。比如按照《国家税务局关于印发〈关于土地使用税若干具体问题的补充规定〉的通知》(国税地〔1989〕140号)第八条:“对于各类危险品仓库、厂房所需的防火、防爆、防毒等安全防范用地,可由各省、自治区、直辖市税务局确定,暂免征收土地使用税。”以及企业内部铁路、绿化用地可减免一定比例等内容,在石化企业内部,都是减税的大块头。仅此一项,涉及经营加油站、油库、炼制企业,在向有关部门递交消防用地减免申请,报批后,年减免土地使用税可达25%~33%左右,完全可实现企业减税增富的最终目的。

二、如何实现“纳税最晚”

追溯而言,各企业每月的税金都是足额缴纳,但是在缴纳时间上往往都不太在意。其实,经过几轮调整,国家在每一种税金入库截止时间上基本都定在每月的15日,所以如何保证税金在企业账户内最大限度的保留、生息,实现“纳税最晚”也是税收筹划的一项内容。

比如,根据国税政策,部分石化销售企业目前是按收入比例预缴增值税,每月缴纳额度高达几百万元,累积下来一年几千万元税金。如此庞大的税金预缴开支,在账户上多停留一天就会有一天的资金运作空间和利息升值潜力,所以,在纳税申报时,涉税企业不能简单的做纳税申报、提交了事,要从企业利益出发,把申报的基础工作做好后,最大可能地把税款入库时间放到税务部门认可的时间最后限度内,能逗留一天算一天,能生一分利算一分利。另外,对于按年计提、分期预缴税种,最大可能的在年终集中缴纳,这也是“变相”的企业财富积累,又无迟报、滞纳风险。

三、如何实现“纳税最巧妙”

国家税收政策内容繁多,各地可参照执行的标准也是多种多样,所以实现“纳税最巧妙”是最难把握的。通过笔者多年的经验积累,认为最重要的就是要及时掌握国家和地方的税收政策,多利用“擦边球”,降低税负。

比如,2005年起,石化销售系统开始逐步实现增值税市级集中缴纳,因各市、区县财政收入不均衡,导致市级集中纳税多没有得到地方认可,所以部分公司一直按各自经营所在地收入比例在当地入库缴纳增值税,其中依此计算的城建税比例县区是5%、市区是7%,相差两个百分点,如果完全集中缴纳,这两个百分点的纳税幅度累积下来也是不小的开支。所以,涉及企业完全可以在税源不是十分紧张的情况下,利用各级税种的税负差别,逐渐减少或不实行集中纳税,放归税源所在地缴纳,如果有减免或税收优惠政策的,可加以利用集中缴纳,尽量把几个百分点的减税或增收作用利用起来。

再有,就是印花税,一般企业是根据购销合同,批发行业按购销金额的70%缴纳计算所得。对于我们石油行业,地方是按照政策-两大石油行业集团(中石化、中石油)之间购销业务免缴印花税,因此一直以来我们仅在租赁、建筑劳务合同上计提缴纳印花税,涉及大宗购销的均以石化行业之间往来确定关系,并得到地方认可,所以打好税收筹划的“擦边球”,就是节税,也是最精妙的看点。

总之,石化企业既要在宏观上重视税收筹划的作用,又要从小处着眼,从各企业自身做起,在知法、懂法基础上,通过税收筹划来合理节税、避税,积累企业财富,来实现“发展企业、贡献国家、回报股东、服务社会、造福员工”的企业宗旨。

猜你喜欢

法律方法(2022年1期)2022-07-21 09:17:24

学生天地(2020年35期)2020-06-09 03:00:58

东坡赤壁诗词(2019年5期)2019-11-14 10:36:10

税收征纳(2019年10期)2019-02-19 22:57:56

湘江青年法学(2018年1期)2018-05-29 01:13:52

资源节约与环保(2018年1期)2018-02-08 02:17:30

朝阳法律评论(2017年1期)2017-06-05 01:33:59

商业会计(2016年1期)2016-02-18 21:56:01

小说月刊(2014年3期)2014-04-23 08:58:22

检察风云(2012年3期)2012-10-27 05:07:30