现金股利政策影响因素的实证研究——以上市银行为例

2013-10-24 08:42刘宁鹿丽

财务与金融 2013年6期

刘 宁 鹿 丽

一、引 言

股利分配政策是股东当前利益与企业未来发展之间的权衡,不仅会引起企业的资金存量与股东权益规模的变化,而且也将对企业内部的筹资活动和投资活动产生影响。股利分配减少,保留盈余就会增加,相当于把股东投资的报酬作为对企业的再投资,从而减少了外部筹资。如果上市公司股利分配政策得当,不但能直接增加上市公司的盈余,而且能够激发广大投资者对公司持续投资的热情,从而提高上市公司的股价和市场价值。在我国这样一个行业之间差异性非常明显的资本市场里,对股利分配政策的研究不仅要注重研究总体,而且更应该注重行业性研究,否则会屏蔽行业股利政策的特殊性。通过之前的研究可以发现,股利政策具有一定的行业特征,股利政策的影响因素在不同行业之间是不同的,如果找到造成这种差异的原因,不仅能帮助企业决策者制定适宜的股利分配政策,而且能使公司外部的利益相关者更加清晰地解读公司的股利政策并作出理性反应。

我国商业银行上市的时间相对较短,上市银行从2000年的3家增加到2012年的16家,虽然数量较少,但因其自身经营的特殊性,其对中国经济的稳定发展起着举足轻重的作用。本文借鉴前人对股利政策的研究,选择上市银行作为研究对象,以期找出上市银行股利政策的影响因素。

二、我国上市银行股利分配现状

为了确切地分析2008-2012年我国银行业股利政策分配的特征,本文将目前在沪深两市上市的16家银行作为研究样本,对其股利分配的数据进行了统计。

(一)股利支付方式比较单一

目前上市公司的股利分配形式多种多样,其中主要的几种分配方式是:现金股利、股票股利、财产股利和负债股利,但我国有关法律规定上市公司只能采用现金股利和股票股利两种分配形式。有时资本公积、盈余公积转增股本,也常被上市公司当成发放股利的一种形式。由于农业银行和光大银行于2010年上市,因而在2008、2009年中未包含这两家银行,只对14家已上市银行进行统计。2010年之后,研究样本为包含农行和光大银行在内的16家上市银行。

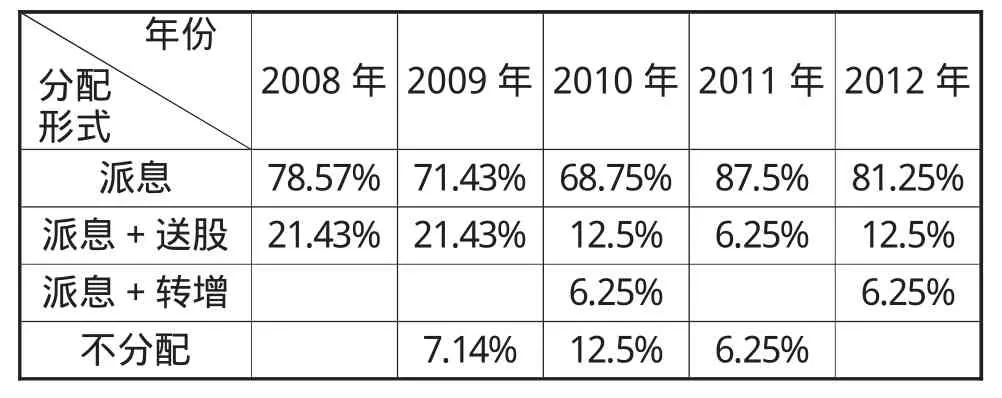

2008年—2012年我国上市银行的股利分配形式如下:

表1 2008-2012年上市银行各年股利分配形式所占比重情况

如表1所示,从2005年—2012年我国上市银行的股利分配状况来看,上市银行的股利分配形式主要有三种,其中,大部分上市银行倾向于采用派息形式发放股利,只有少数银行会采取派息加送股或派息加转增股本的混合股利方式,不存在单独发放股票股利的银行。除平安银行和中信银行外,其他银行都采取了每年都分配现金股利的政策。

(二)股利支付率偏低

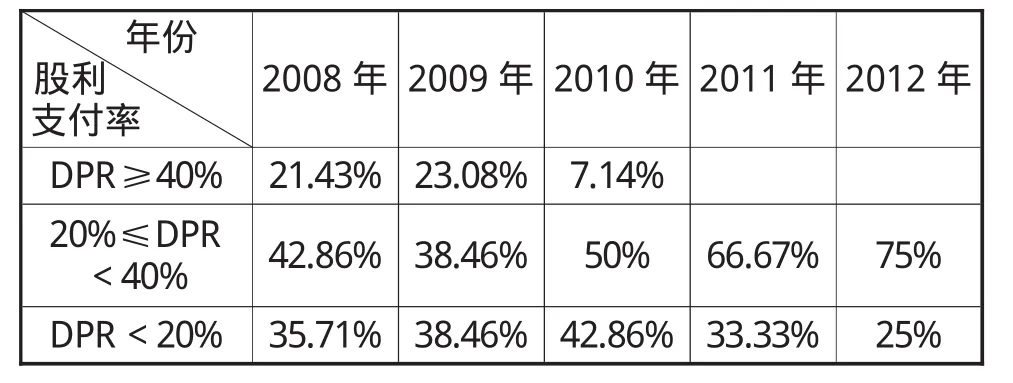

股利支付率反映企业现金分红的力度,合理的现金股利支付率有利于公司的长远发展,同时能增强投资者的信心。然而不同国家、不同行业的平均股利支付率是不同的,国外的平均股利支付率是40%,而我国上市公司的平均股利支付率是30%左右。下表是我国上市银行近5年的股利支付率情况。

表2 2008-2012年上市银行的股利支付率(DP R)所占比重

由表2可以看出,我国上市银行在2008年、2009年的股利支付率高低不一,超过20%的上市银行采用较高的股利支付率,主要是工商银行、建设银行和中国银行这三家国有商业银行。但也有超过30%的上市银行采取低股利政策,像浦发银行、民生银行等股份制商业银行个别年份的现金股利支付率较低,主要是受其送股的影响。在最近两年,上市银行的股利支付率基本维持在30%左右。从最近五年的平均股利支付率来看,上市银行的股利分配具有连续性和稳定性的特点,且其平均股利支付率在逐年提高。

三、研究设计

(一)样本选取及数据来源

本文选取在沪深两市上市的A股银行业上市公司2010-2012年的数据作为样本。根据巨潮资讯网、新浪财经网进行数据搜集及整理。运用SPSS17.0统计软件进行数据处理。

(二)研究假设

(1)假设1:每股现金股利与每股收益成正相关关系。

公司能否获得长期稳定的盈余是其分配现金股利的重要基础,一般来说,盈利能力越强的公司,其资金越雄厚,公司通常采取较高的股利政策,而盈利能力较弱或不稳定的公司,其面临的经营风险和财务风险较大,通常会采取低股利政策。

(2)假设2:每股现金股利与每股经营活动产生的现金流量净额成正相关关系。

企业现金流量的状况是公司能否发放现金股利的重要前提条件。当公司的现金比较充裕时,在保证其正常经营的前提下,才会考虑发放较多的股利。

(3)假设3:每股现金股利与资产负债率成负相关关系。

资产负债率较高的企业,其财务杠杆较高,偿还借款的压力较大,公司的现金首先需要满足债权人的利益,因而公司通常会发放较少的现金股利。

(4)假设4:每股现金股利与总资产的自然对数成正相关关系。

公司规模的大小往往代表着其实力的强弱,规模较大的上市公司一般处于成熟期,继续扩大的欲望不强,因此可能有较多的现金用来发放股利。另外,大公司由于其自身的知名度、信誉度较高,其从外部融资相对容易。

(5)假设5:每股现金股利与第一大股东持股比例成负相关关系。

股权结构也是影响现金股利政策的一个重要因素。在股利政策制定过程中,大股东拥有更多的控制权,其股权过于集中必然会导致中小股东利益受损。大股东持股比例越高,其对现金股利的偏好越低。

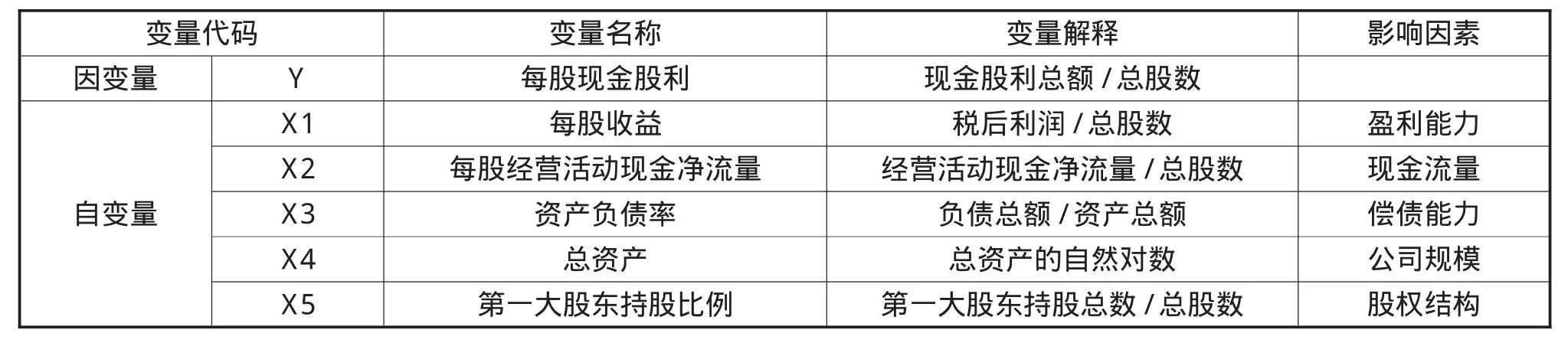

(三)变量设计

表3 变量设计

(四)模型构建

其中α代表回归方程的常数项,β1、β2、β3、β4、β5代表自变量的系数,μ代表随机项。

四、实证研究

(一)相关性分析

鉴于模型各变量间可能存在的高度相关性或多重共线性会影响回归分析结果,因此需要先对各变量的相关性进行检验。

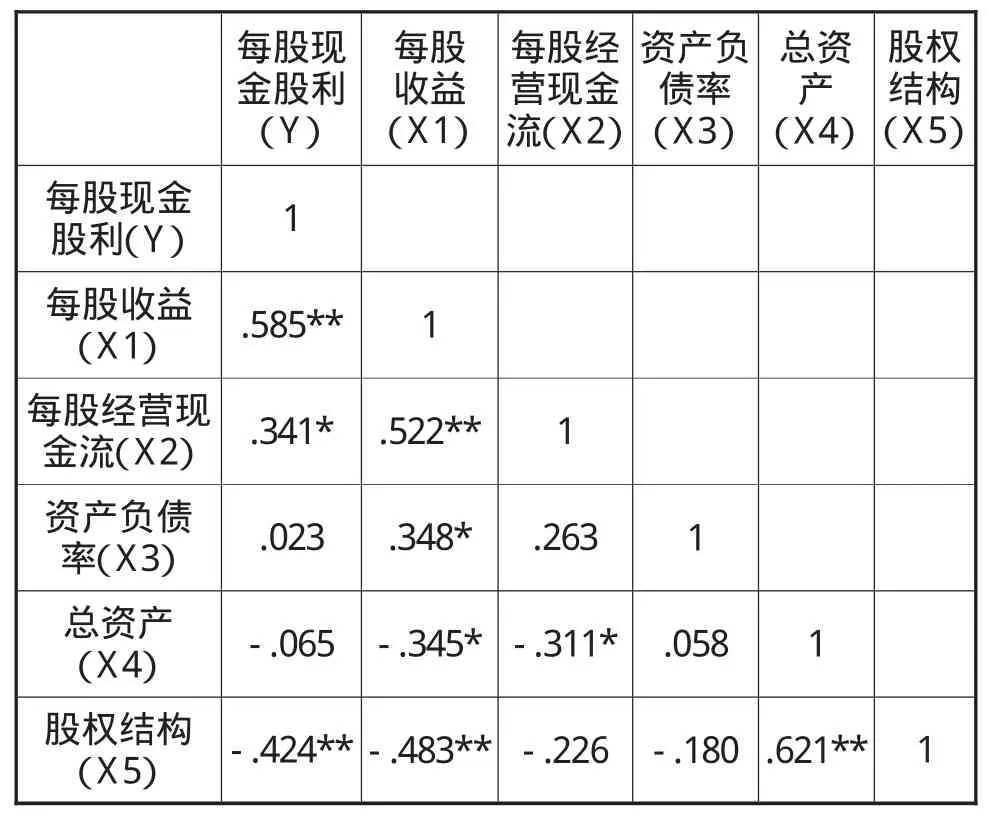

表4 相关性

由表4可见,每股现金股利与每股收益、股权结构在1%的置信水平显著相关,与每股经营现金净流量在5%的置信水平显著相关,与其他解释变量的相关性较低。为了避免漏掉有用变量,将所有变量都纳入到回归模型中,进一步研究被解释变量与解释变量之间的关系。此外,可以看出,各自变量之间的相关程度较低,均不超过0.8,说明回归分析时不会产生严重的多重共线问题。

(二)多元回归分析

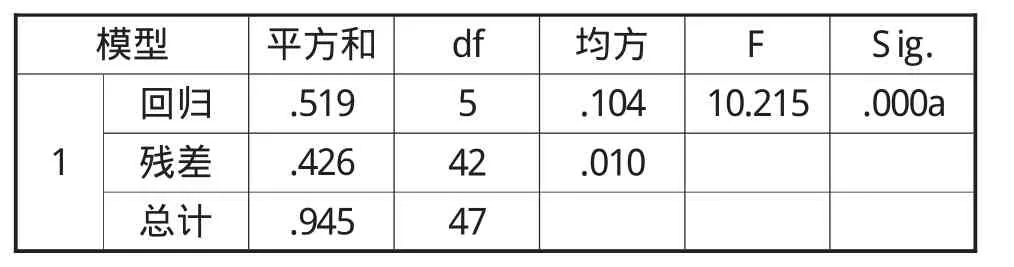

表5 模型汇总

从上表可以看出,该模型的拟合优度为0.495,说明样本的回归效果较好,在可接受的范围之内,可以信任该结果;根据Durbin-Watson检验,可以检测变量是否存在自相关问题。一般来说,统计量接近2,基本可以确定残差间相互独立。该模型的D-W统计量为1.671,接近于2,说明变量无自相关性。

表6 Anovab

该表是进行回归方程的显著性检验,表6中的F统计量为10.215,对应的sig值为0.000,说明该模型有较高的总体显著性水平。

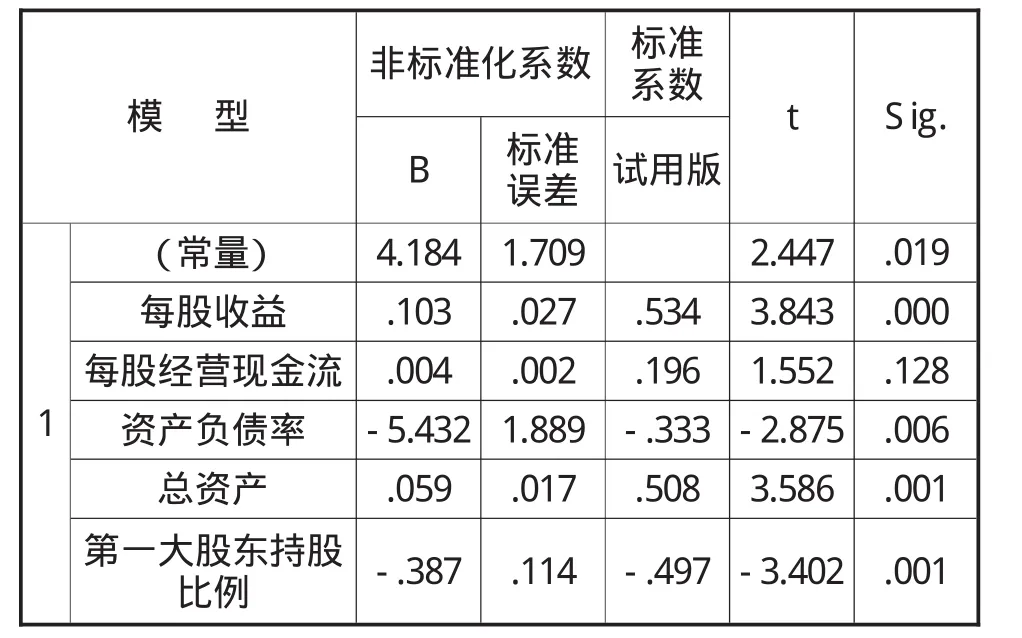

表7 系数(进入法)

表7的结果表明进行多元线性回归后,每股收益、资产负债率、总资产、第一大股东持股比例均通过了检验(Sig.<0.05),只有每股经营活动现金金流量与每股股利的相关性不显著。从上面的分析可以看出,该回归模型通过了诸多检验,具有统计学意义。

因此得出如下模型:Y=4.184+0.103X1-5.432X2+0.059X3-0.387X4。

五、研究结论

根据上面的回归结果,可以得到以下结论:

1、上市银行的每股现金股利与每股收益之间存在显著的正相关关系。每股收益的回归系数为0.103,通过了显著性水平为5%的检验,说明盈利能力是上市银行分配股利的基础,盈利性强上市银行才有足够的信心发放较多的现金股利,因而假设1成立。

2、上市银行的每股现金股利与每股经营活动现金净流量之间不存在显著相关关系。二者的显著性水平为0.128,未能通过显著性水平为5%的检验,说明二者之间没有明确的线性相关关系。一般来说,现金股利的发放需要现金流的支持,每股经营现金净流量的多少在很大程度上能够影响股利支付水平,但可能由于本论文未将银行的流动性以及贷款比例作为影响因素来考虑,因此无法得出每股经营活动现金净流量对股利分配具有显著的相关关系,假设2不成立。

3、上市银行的每股现金股利与资产负债率之间存在显著的负相关关系。资产负债率的回归系数为-5.432,通过了显著性水平为5%的检验。该变量是用来衡量偿债能力的指标,银行资产负债率越高,用于偿债的现金需要量越大,因而其用于发放的现金股利越少。同时,我国相关法律规定,商业银行的资本充足率不得低于8%,资本充足率反映商业银行在存款人、债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。这样的规定对于上市银行股利分配有了制约,其在进行股利分配时必须要考虑银行的资本充足率,因而假设3成立。

4、上市银行的每股现金股利与公司规模之间存在显著的正相关关系。总资产的回归系数是0.059,通过了显著性水平为5%的检验。该变量是衡量公司规模的指标,通常规模大的银行其继续发展的机会少一些,因此银行会有大量的资金用于发放现金股利,假设4成立。

5、上市银行的每股现金股利与公司的第一大股东持股比例之间有显著的负相关关系。一般来说,上市银行的股利分配政策会受到最大股东偏好的影响,控股股东为了加强风险管理,扩大资本存量,希望将利润留存。公司的第一大股东控制程度越高,越倾向于少发放现金股利,假设5成立。

影响股利分配政策的因素很多,这些因素之间往往相互关联、相互制约。因此,股利政策的制定在很大程度上是银行依据内外部环境进行综合考量的结果。银行的特殊性职能使其在国家宏观经济中占有重要地位,因而也受到有关部门的严格监管,主要是要求上市银行必须保持一定的资本充足率。为了保证货币金融体系的稳定,银行业的现金股利分配会保持比较稳定的水平。与其他行业不同的是,银行业的业务关联度较大,银行在制定股利政策时会受到同行业的其他银行股利政策的影响。

[1]施丽君.煤炭上市公司股利分配的政策研究[J].会计之友,2012(08)

[2]权小锋,滕明慧,吴世农.行业因素影响上市公司首发现金股利决策吗?[J].经济管理.2012(09)

[3]高雷,张杰.现金股利政策的影响因素研究——基于上市公司数据的实证分析[J].山西财经大学学报,2008(11)

[4]王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究[J].管理世界,2007(01)

[5]李兰云,张璇.新能源上市公司股利政策影响因素研究[J].会计之友,2013(02)

[6]陈立泰,梁乐,林川.财务特征、股权结构与上市银行现金股利政策[J].金融论坛,2012(03)

[7]许静,张延良.股权结构对上市公司股利政策的影响分析[J].宏观经济研究,2013(04)

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

现代企业(2015年9期)2015-02-28

BOSS臻品(2014年5期)2014-06-09

中国乡镇企业会计(2013年6期)2013-04-01