资本流动的b-效应

2013-10-23 09:55邹赢

上海师范大学学报·自然科学版 2013年1期

邹 赢

(上海商学院基础部,上海200235)

0 引言

资本流动的经济效应一直是一个有争议的话题,国外学者通过构建实证分析模型来说明资本账户开放对经济增长的影响,分别提出了以下几类观点:促进论、无关论和不确定论.

促进论以Quinn为代表,Quinn(1997)从实证的角度得出资本账户开放指标的变动与经济增长存在正相关.Quinn和Toyoda(2008)研究得出:不管是在发达国家还是新兴市场国家,资本账户开放和经济增长均呈正相关关系.无关论则认为资本流动与经济增长之间的关系是不显著的,Rodrik(1998),Kray(1998)等研究学者运用数理分析方法考察资本账户开放的经济增长效应,发现两者不存在关联性.Pradhan(2011)对印度的资本流动和经济增长之间的关系进行了实证分析,发现它们之间具有长期关系,但结果未通过Granger因果检验,所以不能预测资本流入对经济增长的作用,也不能推断经济增长对资本流入的影响.不确定论则认为两者关系具有不确定性.Edison、Klein、Ricci和Slok(2002)运用资本规模测评体系进行研究,发现在一定的收入水平(或人均GDP)内,资本项目开放能促进经济增长,而不发达国家和富国开放资本项目未必能促进经济增长.因此,他们认为资本账户开放与经济增长的关系要取决于实际情况,具有不确定性.

以前的一些研究不一致是因为他们省略了有关资本流动不稳定风险以及忽略了经济增长中的危机因素.即使有一些研究注意到了风险,他们的目的绝大部分是外部投资者所面临的风险,很少有研究着重强调那些金融体制较弱的国家面临的不确定的资本流动的风险.本研究认为市场开放需拥有健全的金融体制,才能带来更快的经济增长和更低的不稳定.

1 不稳定μ

1.1 μ-g关系

本文作者重点研究资本流动的不稳定风险.众所周知不稳定的风险是由金融开放以及金融体制的不完善导致的.即μ=μa,()b,μ表示不稳定水平,a表示资本开放度,a越大,资本开放度越高,b表示金融体制不完善程度,b越小,金融体制越健全.而且有,即资本开放度越高、金融体制越不完善,则不稳定水平μ越大.用g表示经济增长,则g=g a,()b,由于发展中国家的机构因素很难改变而不能很快地加强他们的金融体制,因此,把b当作不变的因素(b=b0)而把a看作一个可变的量是合理的.以此来推出g与μ之间的关系g=gb0()μ.

首先用Taylor公式在a=0,b=b0处将函数μ=μa,(b)和g=g a,(b)展开到二阶有:

其中,m1=

消去a,整理可得:

其中:

进一步整理可得:

根据判别式Δ=B2-4AC,可以得出方程解的不同情形,从而得到以下3个命题:

命题1Δ<0,方程无解,g=gb0()μ无实函数关系.经济体的不稳定性影响其经济增长的方式将是更加复杂的.

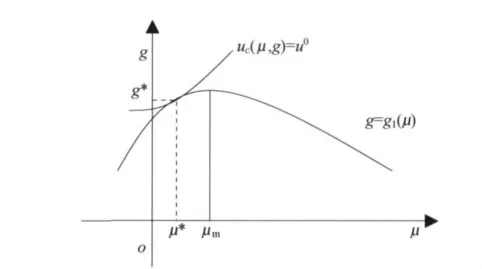

图1 社会福利函数曲线u=uc(u,g)和风险机会曲线g=g1()μ

图2 各国的平均增长率和不稳定水平

大致画出g=g1(μ)的图像,曲线g=g1(μ)描述了一个国家的风险机会,一个经济体可以更广泛的开放,以寻求更快的增长,但要面对更大的不稳定,这是由于其金融体制还不够健全,故存在潜在的不利冲击.然而,过度开放使得经济产生剧烈动荡,则不利于经济增长.g=g2(μ)的图像呈凹形,说明一些经济比较落后的国家不注重金融市场的建设,只是麻木地开放资本市场的后果就是,经济剧烈波动,经济不断衰退.

1.2 均衡优化

曲线g=gb(μ)描述一个国家的风险机会.福利函数u=ucμ,(g)满足MUμ<0和MUg>0的性质,说明经济越稳定,增长越快,效用越大.曲率参数c>0衡量规避风险的程度,其中较小的c表示较少的风险规避.无差异曲线ICs是通过设定福利函数等于某个常数得到的,每个国家针对风险有不同的态度(用不同的c表示),因此ICs展示出不同的形状,c越小,ICs曲线越平坦.

从图1中发现,对于每一个国家,它的ICs曲线中只有一条相切与它的机会曲线,可以得到最优均衡解,其他情况均没有均衡解.

代入可得:

α>0是一个截距系数,μm>0是位置参数是两个横向截距,g(μm) =β是最大经济增长.

假设社会福利函数:ucμ,(g)=g exp-c(μ),其中,曲率参数c>0表示衡量规避风险的程度.设社会福利函数ucμ,(g)=u0,得到IC曲线:

1.3 b-效应和c-效应

根据不稳定和增长率 μ*,(g)*的最佳均衡解,可以得出以下两个命题.

命题4称作c效应.c效应说明,当较小的风险规避造成更广泛的开放(d a*/d c<0),如果没有健全的金融体制,将以更大的不稳定来求得更高的经济增长.

命题5 条件同命题4,则有:d g*

命题5称作b-效应.如果b对β的影响比α大,较强的金融体制促进经济增长(d g*/d b<0),同时减少(dμ*/d b>0)不稳定,就会在经济增长和不稳定之间存在一个负相关性b-效应说明一个较低的不稳定和较高的经济增长的理想组合只能通过加强金融体制才能完成.

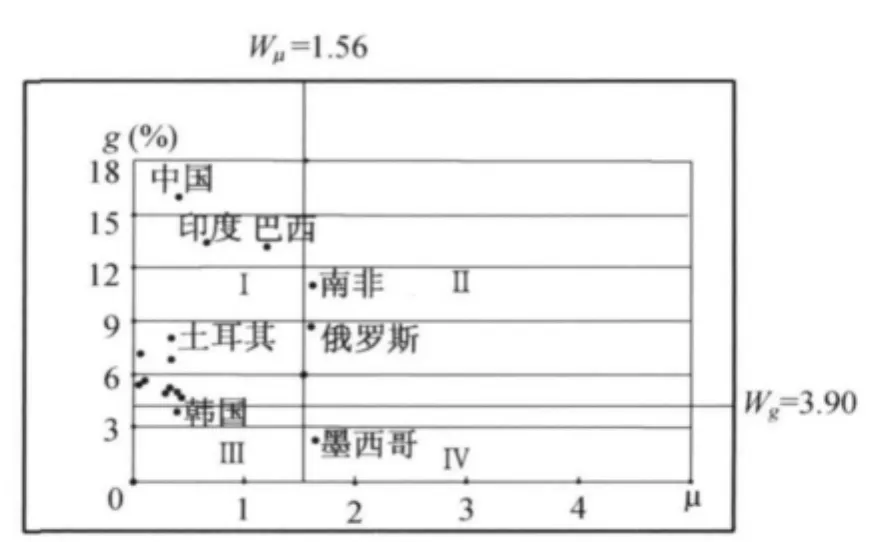

2 实例

高盛首创的“金砖五国”和“金钻十一国”的投资新概念,迅速在全球资本市场走红.它被业界普遍看好,认为它预示着以新兴市场为代表的新势力的崛起,将以超越发达市场的高速发展成为21世纪全球经济发展的主旋律.这部分本文作者用这些国家的真实数据来验证关于资本流动对增长率和不稳定的影响理论.收集这些国家2000~2010年的数据,借助μ=GDP增长率的标准差/GDP平均增长率来计算各国的不稳定水平,用μ-g图来表示这些数据之间的关系,以此来验证这一理论的正确性.

图2根据世界平均增长指数Wg=3.90和不稳定Wμ=1.56把μ-g空间分成4个部分,发现在第Ⅰ部分低不稳定高增长,以中国为代表的国家在开放资本账户的同时也注重加强金融体制,取得的经济成果是最好的.第Ⅱ部分高增长高不稳定,南非、俄罗斯走的是激进之路,虽然经济增长得到很大提高,但由于其金融体制不健全导致了较大的不稳定水平.第Ⅲ部分韩国低增长低不稳定.由于规模效应递减和资本利用率降低,发达国家很难达到与处在规模收益递增的新兴工业化国家一样的增长率水平.他们凭借强大的营销策略和有效的管理策略,使其经济增长非常稳定没有大的波动.第Ⅳ部分墨西哥的金融体制最为脆弱,最易诱发金融危机.说明一个较低的不稳定水平和较高的经济增长的理想组合只能通过加强金融体制来完成.

[1]QUINN D.The correlates of change in international financial regulation[J].American Political Science Review,1997,91(3):531-562.

[2]QUINN P D,TOYADA M.Does capital account openness lead to growth[J].The Review of Financial Studies,2008,21(3):1403-1449.

[3]RODRIK D.Should the IMF pursue capital-account convertibility[J].Essays In International Finance,1988,207(3):55-65.

[4]PRADHAN N C.Nexus between capital flows and economic growth:The Indian Context[J].Journal of International Economics,2011,2(1):18 -37.

[5]EEISON H J,KLEIN M W,RICCI L.Capital account liberalization and economic performance:Survey and Synthesis[J].NBER Working Paper,2002,51(2):220 -256.

猜你喜欢

社会科学战线(2022年4期)2022-06-15

大众投资指南(2021年35期)2021-02-16

小哥白尼(趣味科学)(2020年6期)2020-05-22

阅读(低年级)(2020年10期)2020-01-07

经济技术协作信息(2018年20期)2019-01-19

小天使·五年级语数英综合(2016年9期)2016-10-09

故事作文·高年级(2015年5期)2015-09-08

金融法苑(2014年2期)2014-10-17

对联(2011年24期)2011-11-20

对联(2011年18期)2011-11-19