人民币汇率变动对中国CPI影响的实证研究

2013-10-21 13:39陶玲英

武汉科技大学学报(社会科学版) 2013年1期

张 旭 陶玲英

(1.武汉大学 经济与管理学院,湖北 武汉 430072;2.武汉农村商业银行 风险管理部,湖北 武汉 430022)

一、引言

我国汇率制度形成于1994年,随着经济开放程度的加深,汇率变动对我国物价、就业、经济增长和国际收支等产生的影响也日益增大。保持我国物价水平的相对稳定始终是货币当局追求的目标,消费者价格指数(CPI)作为监测经济景气的重要指标,由于能够反映与居民生活密切相关的产品及劳务价格而备受关注。理论上,汇率变化可以通过直接和间接渠道影响国内商品价格。(1)直接渠道:通过影响进口原材料、中间品和最终消费品的价格来影响国内商品价格;(2)间接渠道:通过支出转换效应影响净出口,进而影响总需求,形成价格上升或下降的压力从而影响国内商品价格。然而,大量的实证研究表明:汇率变动并不是一对一地反映到进出口商品的价格上,即汇率价格具有不完全传递效应,并且存在时滞现象[1-2]。

现阶段,国内外对于汇率变动与物价水平之间关系的研究主要从以下七个方面展开:(1)中国处在贸易自由化进程之中,经济是半开放型经济。Corbo等认为经济开放度影响国内物价水平。随着一国开放其经济,贸易壁垒减少,越来越多的工业产品成为贸易品,因而总体物价水平开始遵循“一价定律”,因此国内物价水平被看作是国外价格、国内劳动力成本和国内超额需求的函数[3]。(2)人民币汇率变动对物价水平的传递效应。刘亚等研究表明,人民币汇率变动对通货膨胀的传递是不完全的,汇率传递效应很低,其对食品价格的冲击影响很大[4]。黄寿峰等研究表明,人民币汇率变动对物价水平传递在亚洲金融危机后逐渐下降的趋势是由于汇率剧烈波动等引致的[5]。(3)国内物价水平对人民币汇率变动的弹性。卜永祥研究证明,名义有效汇率与国内外物价水平及国内货币供应量长期是协整的。汇率变动显著影响了零售物价水平和生产者价格水平,其中,生产者物价指数对汇率变动的弹性大于零售物价指数对汇率变动的弹性。汇率短期内对零售物价和生产者价格有不同的影响,就零售物价而言,国内因素对其短期行为起决定性作用,货币供应量的变化对零售物价水平有强烈的影响,而汇率和国外物价水平对零售物价的动态影响则相当微弱[6]。毕玉江等研究表明,消费价格与汇率变动呈负相关,与进口价格呈正相关,且进口价格对人民币汇率变动的弹性高于消费者价格对汇率变动的弹性[7-8]。(4)汇率的传递具有内生性。Taylor研究发现汇率的持续冲击以及受冲击影响的厂商比例将决定厂商对汇率变动的反应方式,并得出汇率的传递内生于一国的通货膨胀状况[9]。(5)消费者价格对汇率变动的影响。Burnstein等研究发现消费者价格对汇率变动没有产生大的反应[10]。(6)汇率变动与价格传递之间存在“数量化”的关系。施建淮等研究表明:人民币名义有效汇率若升值1%,十二个季度后的消费者价格下降0.20个百分点,2005年7月21日汇改以后,人民币升值对降低国内通货膨胀有比较显著的解释力[11]。(7)长期与短期人民币汇率变动对国内物价影响不同。吕剑研究发现:长期而言,人民币汇率变动对国内物价水平有显著影响;短期而言,人民币汇率变动对物价水平有不同的传递效应[12]。黄寿峰等通过宏观决定因素分析表明,长期内汇率波动对物价传递具有显著负影响,短期内人民币汇率传递具有一定的惯性[5]。

本文不再遵循按传统方法把CPI周期长度的波动序列看作一个整体,或人为根据汇率改革的进程进行阶段划分,而是通过模型构建,找出所用变量间的理论联系,利用准确性较高的谱分析方法划分CPI波动的各主要周期,并通过结构向量自回归模型(SVAR)进行实证研究。

二、模型构建

当贸易开放且交易费用为零时,一价定律可简单表述为同样的货物无论在何地销售,其价格都相同,这揭示了国内商品价格与汇率之间的一个基本联系,即:

其中:Pf代表国外一般物价,et代表汇率水平,Pd代表国内一般物价。外国厂商定价的价格率加成采用直接表示方法,即以生产成本(wp)加成(θ)设定的[7,13]。

则国内物价指数为:

假定外国厂商的加成依赖于本国国内市场的竞争程度(cp)及汇率水平等[7,13],即:

把(4)式代入(3)式可得:

利率平价条件认为当所有的货币存款都提供相同的预期收益率时,外汇市场处于均衡状态,一种货币对另一种货币的升值(贬值)必将被两国利率差异的变动所抵销,即:

其中:et+1表示下一期的汇率水平,id代表国内的利率水平,if代表国外的利率水平。对(6)式两边同时取对数可得:

对等式(5)两边同时取对数可得:

把(8)式代入(9)式可得:

从(10)式可以看出,国内一般物价与外商国内市场的竞争程度、外国厂商生产成本、汇率水平、国内的利率水平等有关。

三、谱分析方法

目前,研究CPI周期长度的传统方法是在时域范围内将其波动序列看作一个整体,通过测量峰-谷-峰之间的距离来划分周期长度,准确性不高。因此,本文引用新的测度方法——谱分析法[14]。为了提高谱估计的分辨率,将各主周期分量单独分辨出来,并通过对序列进行三角函数拟合来确定各主要周期长度的准确值。

首先,根据加窗平均周期图法估计出序列的谱密度值P(w)。最大峰值对应的频率为w,则T=2π/w即为序列最主要周期长度的近似值。以T为中心选择一个闭区间[T-α,T+α],等间隔分割此闭区间,分点为Ti。

其次,以Ti对应的正、余弦函数分别拟合序列。

其中ei为拟合残差。选择最大的分点Tm(样本决定系数R2最大)作为准确周期长度近似值。

再次,以Tm为中心,在闭区间[Tm-1,Tm+1]上重复(11)式,直到满足一定的精度为止,以最后找到的近似值作为主要周期长度的近似值T*。用以T*为周期的正、余弦函数拟合数据序列,得到残差序列{et}。

最后,以残差序列{et}作为新的时间序列重复以上步骤,直到满足以下两个条件:一是序列的P(w)估计值已经没有明显的谱峰,二是残差序列的方差与原时间序列的方差小于某一个数。

(一)指标

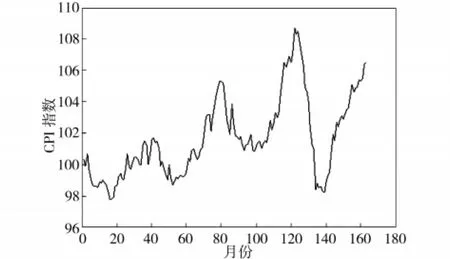

选取从1998年1月到2011年7月共163个CPI数据,研究1998年1月以来我国CPI的周期波动情况(见图1)。

(二)数据处理

图1 原始CPI数据周期波动图

由图1可以看出,我国从1998年1月至2011年7月CPI波动幅度较大,但存在一定周期性。通过采用统计软件Eviews6.0对其进行X-12季节调整。结果表明,调整后序列与原序列在周期波动和趋势上具有一定的同步性,但两者关系还不是十分明朗。为此,进一步将序列进行HP滤波,通过HP滤波分离出趋势项和周期项。周期项序列即为隐含周期的平稳时间序列,对此平稳时间序列进行平稳性检验,其结果见表1。

表1 周期项序列检验结果

由表1可以看出,即便选用1%的显著性水平,该序列依然为平稳的周期时间序列。

(三)谱分析

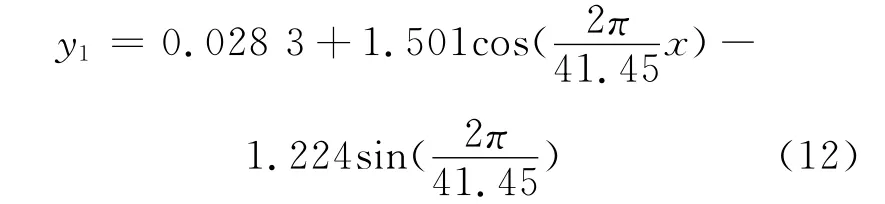

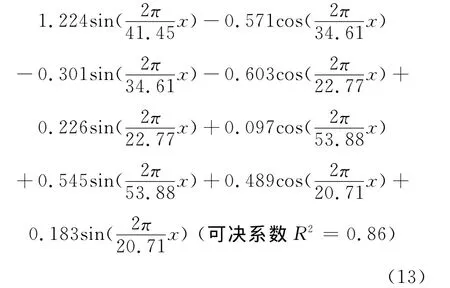

虽然周期项是平稳时间序列,但是在进行谱分析之前还需对其进行白噪声检验,如果序列是白噪声,谱分析将得不到能量分解。所以先运用Eviews6.0对序列进行自相关检验。检验结果表明,序列不是白噪声序列。应用统计软件Matlab7.1对周期序列cycle CPI(用y表示)进行分析。分析结果发现,该序列的谱密度图有明显的谱峰(见图2)。因此,采用前文介绍的方法逐步进行分析,确定第一主周期T1=41.45。用T1对y进行拟合,拟合方程为:

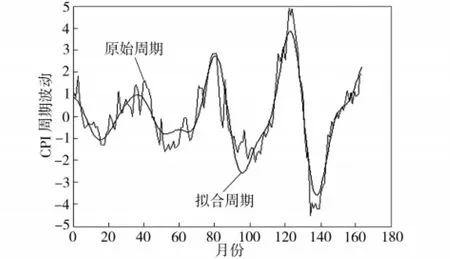

对图2的谱密度图加以观察,可以看到较明显的谱峰值。依前方法,可得到对应的第二个周期长度T2=34.61,依此类推可得到T3、T4和T5,最终得到由五个周期项组成的序列。

图2 五个主周期对原序列y的总体拟合效果

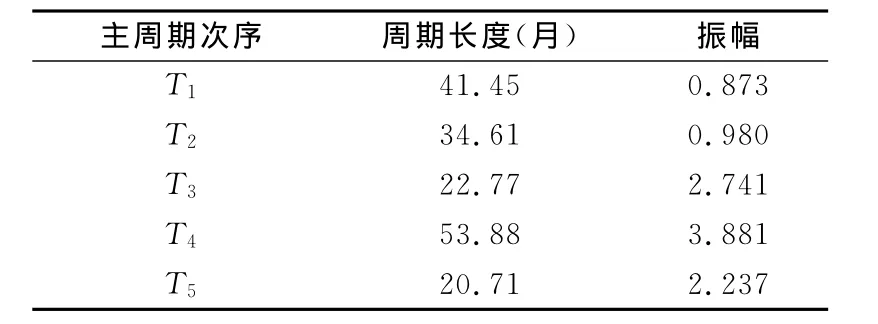

从图2可以看出,使用五个周期项已经能够解释大部分周期波动,即用五个周期对y的拟合效果已经较好。最终得到从1998年1月到2011年7月CPI的周期分解结果(见表2)。

表2 五个主周期长度及其周期函数振幅

四、数据说明与SVAR实证分析

(一)数据说明

实证分析选用1998年1月到2011年7月工业增加值(y)、广义货币供应量(m2)、一年期存款利率(dr)、人民币名义有效汇率(neer)①人民币名义有效汇率以进出口份额为权重对我国主要贸易国双边汇率做几何加权平均,采取间接标价法。、进口价格指数(ipi)、消费者价格指数(cpi)的月度数据(数据来源于中经网统计数据库、国际清算银行统计数据库和国际统计局统计公报)。数据折算以1998年1月为基期,使用X-12对序列进行季节调整,以消除季节影响,为减少异方差,对季节调整后的序列取对数差分。

(二)理论基础和研究方法

1.理论基础

在考察汇率变动对CPI的影响时采用Mc-Carthy的递归向量自回归模型作为理论支撑[1,15],模型构造如下:

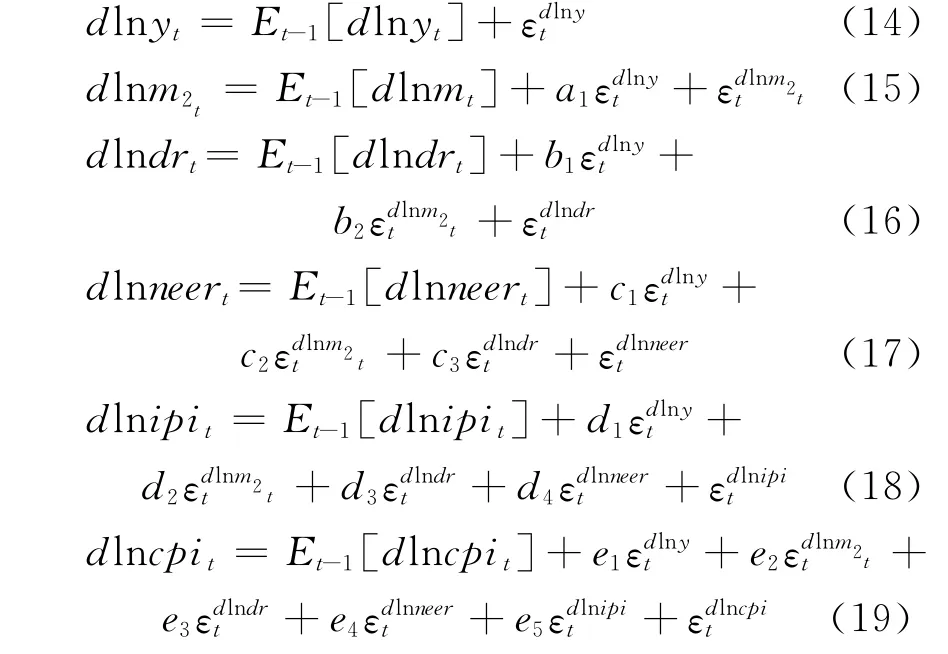

每期冲击实现值为上期的期望值与误差项之和。其中,dlny、dlnm2、dlndr、dlnneer、dlnipi、dlncpi分别代表工业增加值、广义货币供应量、1年存款基准利率、人民币名义有效汇率、进口价格指数、消费者物价指数的自然对数一阶差分值,ε代表变量冲击值。

SVAR模型估计结果受到系统中变量排序的影响,原则上认为系统中排序在后的变量不应同期影响排序在前的变量。因此,运用该模型,做出如下假定。

假定1:在长期内,资源供给、技术创新等会持续影响产出;

假定2:由于货币长期是中性的,货币冲击不会持久影响实际产出,但广义货币供应量会对利率、汇率和价格水平产生影响;

假定3:制定货币政策时要考虑利率的冲击影响大量国际资本的流动进而影响汇率水平;

假定4:实际产出、货币、利率不对同期的汇率变动做出反应而汇率指数却受到其影响;

假设5:价格变量被置于最后,价格变量受到同期其他所有变量的影响。考虑到汇率价格传导机制的存在,把进口价格指数放在消费者价格指数之前,长期内两者由于可以灵活调整而不会持久影响其他变量。

根据以上冲击因素排列顺序,SVAR中变量的排列顺序为:

2.研究方法

根据以上冲击因素的设定可以建立六个变量的SVAR 模型[11]:

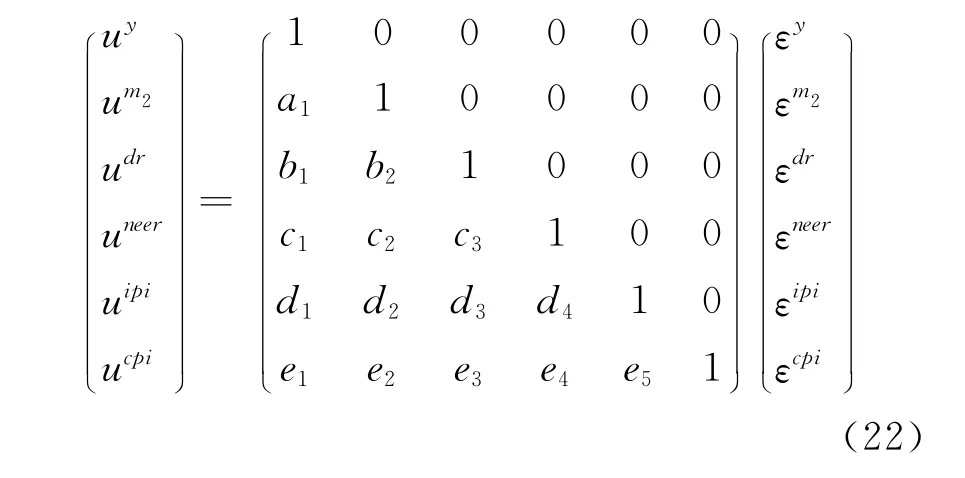

其中:Xt代表变量向量(dlny,dlnm2,dlndr,dlnneer,dlnipi,dlncpi)′ ,εt为结构残差向量(εdlny,εdlnm2,εdlndr,εdlnneer,εdlnipi,εdlncpi)且具有独立同分布的冲击,β0为变量之间的即时关系矩阵,β(l)为滞后多项式矩阵。

SVAR可以转化为约化形式:

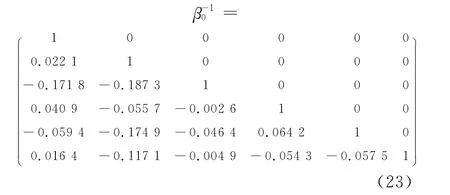

要识别出矩阵β0需要有15个限制条件,根据上文给定变量在SVAR中的排列顺序,可以通过乔拉斯基分解(Cholesky decomposition)来唯一决定矩阵。

3.实证分析

首先,使用ADF检验和PP检验对本文使用的经济时间序列数据进行平稳性检验。结果显示,处理后的数据在1%显著水平上拒绝单位根假设,所有变量为平稳序列I(0)。其次,根据LR、FPR、AIC、SC和HQ滞后期选择标准,经尝试后依据“少数服从多数”原则,选择模型滞后期为1。结构化方程与其简约式之间形成对应关系的系数矩阵,估计结果如下:

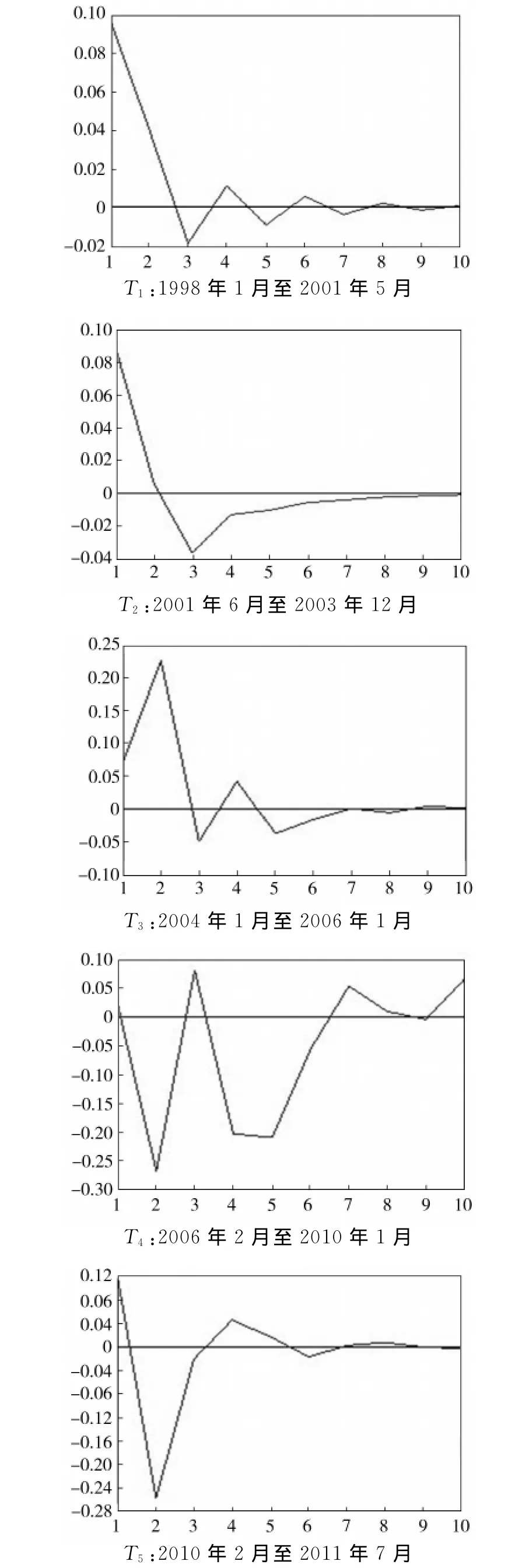

从系数矩阵有关估计值可以看出,汇率变动对消费者指数有负向影响,但是其影响系数规模(-0.0543)小。为了确定脉冲响应函数分析的有效性,对建立的模型进行稳定性检验,结果表明模型的所有特征根都落在单位圆内,满足模型稳定条件。根据上文用谱分析方法确定的五个主周期,用结构分解法来量化五个周期内CPI对名义有效汇率冲击的动态响应和结构方差分解所有变量对CPI的贡献率,考察期限为10期(见图3)。

第一个主周期内名义有效汇率对CPI的冲击在一开始便达到正向最大值,接着急速下降,到第3期为最大的负向冲击,之后正负冲击交替出现进而回落到其稳态值。在影响CPI波动的因素中,CPI冲击本身占有最大的比例,达到90%以上,名义有效汇率对CPI变动的贡献率明显高于其他变量,这说明在东南亚金融危机后,人民币汇率波动幅度收窄,而对CPI的冲击影响会随着汇率水平的收窄而逐渐减少。

图3 名义有效汇率波动引起CPI的结构脉冲响应图

第二个主周期内名义有效汇率对CPI的冲击在一开始也达到最大值,但比第一主周期冲击小,到第3期达到负向冲击最大,之后虽然有所上升但一直为负向冲击并收敛到0值附近。名义有效汇率对CPI变动的贡献率下降,广义货币供应量超过了名义有效汇率,成为除受自身冲击影响外的主要考虑因素。随着经济快速发展和2001年正式加入WTO,经济全面开放,有助于管理浮动机制的完善,名义有效汇率变动对国内价格的冲击小。

第三个主周期内名义有效汇率对CPI的冲击在第2期达到最大正向冲击,到第3期达到负向冲击最大,到第7期开始收敛到0值附近。其中,第1期名义有效汇率对CPI变动的贡献率很小(0.48%),在第2期到第10期迅速增加并保持在一定的水平上(4.31%),广义货币供应量超过了名义有效汇率对CPI变动的贡献率,差距在扩大。由此可见,在汇改以后,不再单一盯住美元,政策制定者试图通过形成富有弹性的人民币汇率机制来稳定国内消费者物价水平的效果是理想的,其次2003年以来流动性问题已经在我国宏观经济层面上反映出来,结果是外汇流入过多,虽然央行采取发行大量央行票据来回收基础货币,依然无法摆脱流动性过剩的局面,表现为国内消费者物价水平上涨。

第四个主周期内名义有效汇率对CPI冲击的波动幅度很大,正负冲击交替出现,在第3期达到正向冲击最大。CPI受自身冲击影响大幅下降,名义有效汇率对CPI变动的贡献率第5期最大(11.18%),与广义货币供应量对CPI变动的贡献率基本一致。美国次贷危机引发的全球经济危机不断深化,国际上竞争性货币贬值不利于稳定国内的消费者物价水平。

第五个主周期内名义有效汇率对CPI的冲击在一开始便达到正向最大值,在第2期达到最大负向冲击,之后收敛到0值附近。名义有效汇率对CPI变动的贡献率明显高于其他变量(6%),这与基本经济理论相符,通过经济的复苏先正向引起投资和消费的增加,进而影响CPI,随后对人民币汇率合理估值,达到稳定国内消费者物价水平的目的。

五、结语

本文采用谱分析的方法把消费者价格指数序列分为五个主周期,用结构向量自回归模型分析名义有效汇率对CPI的影响。研究结果表明,整体上名义有效汇率对CPI有负向影响,但是其影响系数规模不大,各短周期内差异很大,这说明我国名义有效汇率的调整能够对CPI形成有效调节,推动汇率的价格传导渠道畅通。同时,在汇改以后,形成富有弹性的人民币汇率机制来稳定国内消费者物价水平效果是理想的,这也正是完善汇率制度的原因,但是在早期存在汇率传递惯性,一般在第2期到第3期时会出现冲击的最大负值或正值。通过实证分析,笔者提出以下政策建议:(1)稳定CPI要关注名义有效汇率的变化,并作出合理适当的反应。由于存在传递时滞,政策制定者可以构建名义有效汇率指标,并可尝试对其进行量化反应,达到稳定CPI波动的目的。(2)人民币汇率摆脱了依赖单一货币的单调操作空间,客观反应了我国经济的基本面发展。汇率弹性逐渐适应了国际市场运行节奏,保持了合理、均衡水平上的基本稳定,不能因为有贸易顺差和较高的外汇储备就使人民币升值,也不能为了刺激出口和促进经济增长而让人民币贬值,中国在现阶段都不应考虑调高人民币汇率的浮动波幅。

[1]Jonathan McCarthy J.Pass-through of exchange rates and import prices to domestic inflation in some inflation in industrialized economies[J].BIS Working Paper,1999(79).

[2]张海波,陈红.不同阶段人民币汇率的价格传导机制分析[J].统计研究,2011(9):35-41.

[3]Vittorio Corbo,Paul D Mcnelis.The pricing of manufacture goods during trade liberalization:evidence from Chile,Israel,and Korea[J].The Review of E-conomics and Statistics,1989,71(3):491-499.

[4]刘亚,李伟平,杨宇俊.人民币汇率变动对我国通货膨胀的影响:汇率传递视角的研究[J].金融研究,2008(3):28-41.

[5]黄寿峰,陈浪南.结构变化下人民币汇率对物价传递的效应、动态运行及宏观决定[J].统计研究,2010(4):9-18.

[6]卜永祥.人民币汇率变动对国内物价水平的影响[J].金融研究,2001(3):78-88.

[7]毕玉江,朱钟棣.人民币汇率变动的价格传递效应——基于协整与误差修正模型的实证研究[J].财经研究,2006(7):53-62.

[8]周杰琦.人民币汇率变动对国内价格水平的传递效应[J].统计研究,2010(8):33-39.

[9]Taylor J.Low inflation,pass-through,and the pricing power of firms[J].European Economic Review,2000(7):1389-1408.

[10]Ariel T Burstein,João C Neves,Sergio Rebelo.Distribution costs and real exchange rate dynamics duringexchange rate based stabilizations[J].Journal of Monetary Economics,2003(50):1189-1214.

[11]施建淮,傅雄广,许伟.人民币汇率变动对我国价格水平的传递[J].经济研究,2008(7):52-64.

[12]吕剑.人民币汇率变动对国内物价传递效应的实证分析[J].国际金融研究,2007(8):53-61.

[13]Menon J.Exchange rate pass-through[J].Journal of Econnomic Surveys,1995,9(2):197-231.

[14]徐国祥,王芳.我国房地产市场周期波动谱分析及其实证研究[J].统计研究,2010(10):18-24.

[15]封北麟.汇率传递效应与宏观经济冲击对通货膨胀的影响分析[J].世界经济研究,2006(12):45-51.

猜你喜欢

音乐教育与创作(2020年3期)2020-05-13

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

好日子(2018年9期)2018-10-12

商(2016年23期)2016-07-23

商场现代化(2016年8期)2016-05-10

现代经济信息(2016年3期)2016-03-24

现代经济信息(2016年1期)2016-01-25